图片|Photo by BoliviaInteligente on Unsplash

©自象限原创

作者|周乾

编辑|程心

“英伟达疯了!”

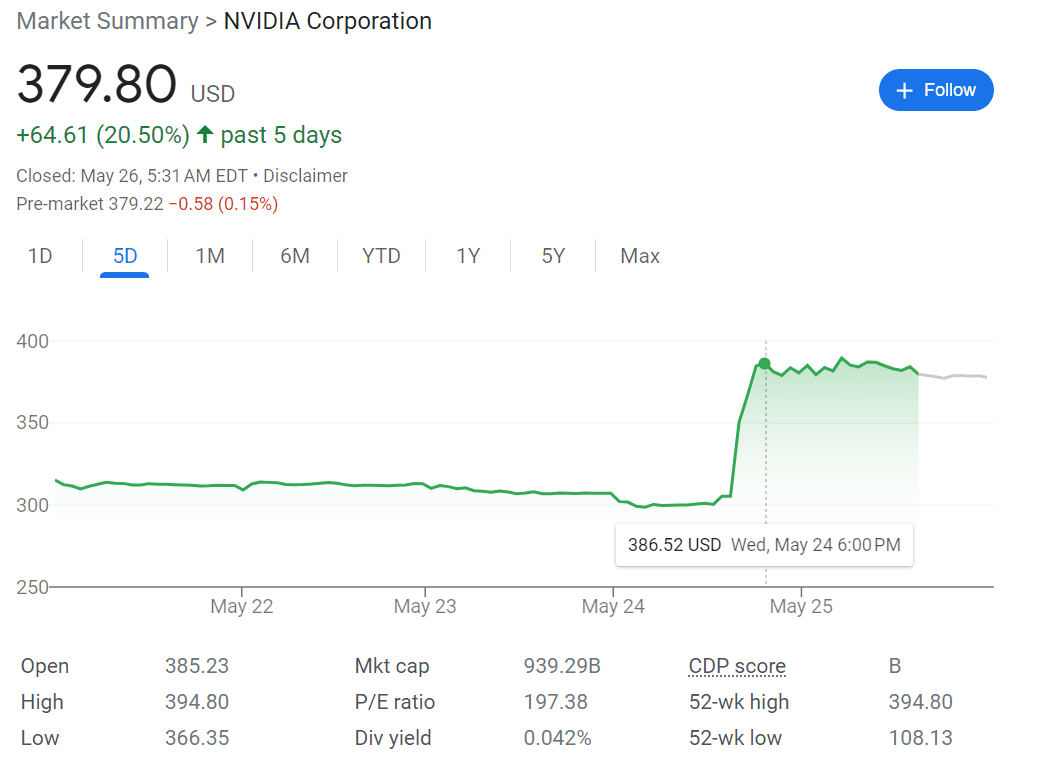

这是25日许多投资者最直观的感受。一夜之间,英伟达市值暴涨2000多亿美元,最高点时市值9763亿美元,距离万亿也仅一步之遥。

而受到英伟达带动,整个半导体行业和AI相关的股价如超微、美光、英特尔、阿斯麦、ADM、台积电等等都在集体大涨。

这一切的原因,只是因为英伟达一份超出预期的财报。

5月25日,英伟达发布2023年一季度财报,之后,英伟达原本收跌0.5%的股价在盘后迅速拉升,涨幅一度超过20%。稍晚之后,英伟达举行财报电话会议,随着更多消息的公布,英伟达股价又持续攀升,涨幅一度接近30%。

▲ 英伟达股价变动情况

当然,这个超预期不单单是指财报数据上的超预期,而是透过英伟达的财报,市场发现大家远远低估了大模型和AI时代的增长速度。

比如,一季度英伟达实现营收71.9亿美元,虽然同比下降13%,但远高于市场预期的65.2亿美元。而这个增长的来源,在于AI相关的云计算平台和大型科技公司对GPU芯片的需求,其中数据中心业务实现创纪录的42.8亿美元营收。

在这样的背景下,英伟达还预计Q2营收将同比增长近33%至110亿美元左右,较市场预期高出53.2%。如果实现,这也将是该公司有史以来最高的季度营收。

而这一切数据的意义在于,在这之前,大家虽然对AI和大模型带来的红利已有预判,但这种预判一直没有直观数据的佐证,英伟达这次财报算是将这种预判,彻底砸实了。

一个活生生的案例告诉大家:AI来得比所有人预想中的都要快的多的多。

AI 来得比想象中更猛烈

看英伟达的财报,可能很多人会有疑问,明明很多关键数据都在下滑,为什么说“超预期”?

比如,英伟达一季度营收71.92亿美元,同比下降13%;Non-GAAP口径下,调整后净利润27.13亿美元,同比下降21%,EPS1.09美元,同比下降20%。

但实际上,这个数据要放到大的半导体行业周期下来看,半导体行业有三大周期,即产品周期、产能周期和库存周期。过去两年、受疫情及半导体库存周期影响,半导体行业一直都处于趴着的状态。

所以一季度市场对英伟达的预期也不高,比如营收,分析师预期英伟达一季度同比下降25%,去年四季度同比下降21.5%;比如每股盈余,析师预期同比下降32.4%,去年四季度同比下降33%。

所以,虽然一季度营收同比下降两位数,但跌幅远低于市场预期,而且环比跌幅也在放缓。能够很明显看到,一季度英伟达业绩在下跌路上踩下了一个稳稳的急刹车。

而踩下这个急刹车的动力,来自于AI。

英伟达核心业务一共两块,一个是游戏,核心是游戏玩家钟爱的4090,但这一块业务因为宏观经济增长放缓造成的需求疲软,收入一直在下滑。

财报数据显示,一季度游戏营收22.4亿美元,虽然环比增长了22%,但同比下降38%,而去年四季度更是同比下降46%。但这块业务,其实也已经比分析师预估的19.8亿美元高了13.1%了。

所以这一季度的亮点,更多来自与AI相关的数据中心。

从数据来看,一季度英伟达数据中心营收42.8亿美元,同比增长14%,环比增长18%,较分析师预期的39.1亿美元高约9.5%。英伟达也在财报中提到,数据中心收入激增主要是由于使用基于Hopper和Ampere 架构GPU的生成式AI和大语言模型的需求不断增长。

众所周知,算力是AI的基础。

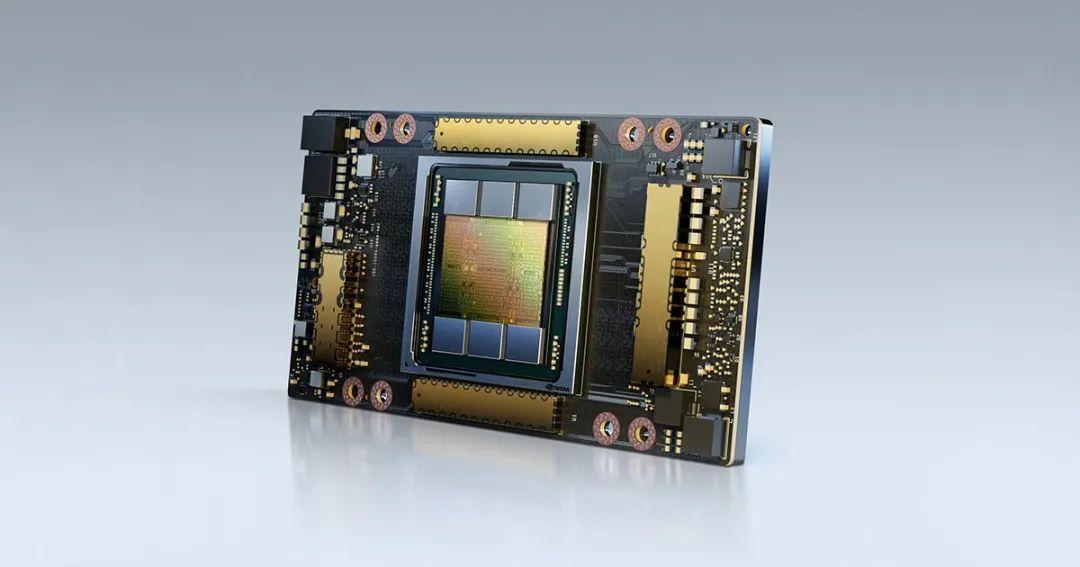

可以说,几乎所有想要在AI大模型时代有所作为的企业,目前都绕不开的英伟达的GPU,包括OpenAI、微软、Google、亚马逊等等。一个直观的例子是,马斯克为了和OpenAI对垒,成立X AI之后,第一件事就是大量采购英伟达的GPU。

在国内,百度、阿里、商汤、讯飞….所有和AI有关的公司,也都是英伟达的直接客户。因为到目前为止,英伟达A100和H100仍然是唯一能在云端高效率执行通用任务的芯片。

▲ 英伟达 A100

有相关公司的高管私下开玩笑表示,现在出门人家都不问你有多少人,有多少钱,而是问你有多少卡,没有几百上千张卡,都不好意思说自己是做AI的。

当然,由于一些原因,目前国内无法直接采购到这两款芯片,为此英伟达也专门推出了能够在国内售卖的A800和H800。

从年初开始,各大AI相关公司都在大力囤货。5月初,腾讯深网报道,英伟达针对中国特供版芯片A800和H800已在国内出货,并遭到包括服务器、互联网厂商在内的国内公司“哄抢”,导致A800涨到10万元一块,拿货周期也从原来的一个月左右,延长到三个月甚至更长。

当然,这些过去已经确定的都是过去的事,不足以成为期望,毕竟资本市场购买的,永远是预期。所以真正引爆英伟达股价的不只是一季度的业绩,也包括英伟达在财报中透露的,对二季度乃至以后的乐观。

英伟达表示:“公司锁定了数据中心芯片的大幅增长,计划下半年大幅增加供应。”

英伟达预计,二季度营收为110亿美元,正负浮动2%。按这个预期计算,英伟达二季度营收将同比增长约32.7%,而之前分析师对于二季度的预期只有71.8亿美元,同比下降13.4%。所以英伟达的业绩指引,要比分析师的预期高53.2%。如果这个业绩达成,意味着二季度将扭转收入连续三个季度同比下滑的势头。

“计算机行业正在同时发生两项转变,加速计算与生成式AI。”英伟达CEO黄仁勋在财报电话会上说;“价值一万亿美元的数据中心基础设施将升级,以处理加速计算,让他们运营ChatGPT等生成式人工智能工具。”

显而易见,AI正在从底层发生改变,而英伟达成为了那个最先站在潮头的公司。

中国半导体,卡位AI芯片

某种程度上,英伟达带动的这一轮股价暴涨,算得上今天关于AI大爆炸最生动的一个注脚。

因为自2022年以来,受宏观经济环境和半导体周期影响,全球主流半导体大厂都还处在下行区间,而唯独英伟达一枝独秀。(这里不计算做光刻机的阿斯麦)

当然,这样景象必然也是短暂的,毕竟AI和大模型带来的红利,覆盖的远远不止英伟达一家。

比如人工智能从训练、部署到运作都需要消耗大量的存储,这可能也将带动相关芯片企业,如国外的美光、国内的长江存储等半导体企业的发展。

更直接的当然还是用在云端加速计算的AI芯片,这一块英伟达是当之无愧的领头羊,但国内的布局其实也已经相当完善。毕竟在上一轮从2015年开始的半导体热潮中,AI芯片就是最重要的一个主题,这段时间,国内也涌现了一大批AI芯片公司。

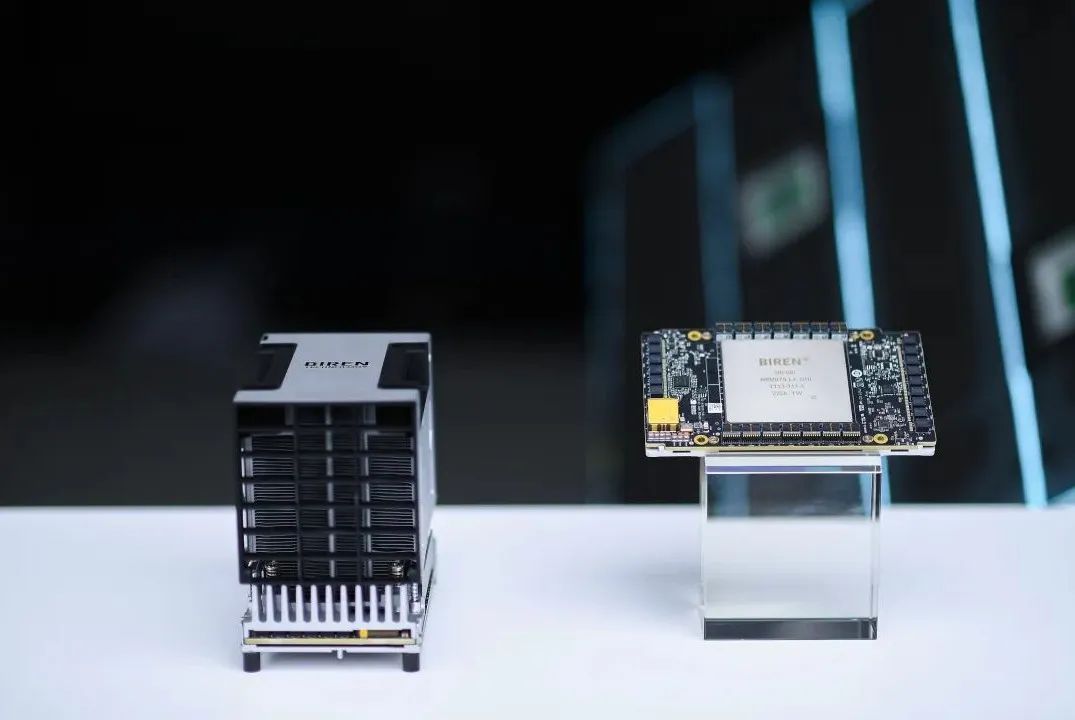

比如大厂中百度有昆仑芯、阿里有平头哥、腾讯有紫霄;半导体公司中,包括寒武纪、壁仞、燧原科技、墨芯智能等等,其中优秀的芯片设计公司,产品性能已经非常接近英伟达的A100 和H100 。

比如壁仞去年发布的通用GPU BR100,7nm制程,芯片16位浮点算力达到1000T以上、8位定点算力达到2000T以上,单芯片峰值算力达到PFLOPS级别。这个数据,起码在纸面上已经在许多领域超过了英伟达在售的A100,甚至比肩H100的性能。这样的芯片其实还有很多,比如寒武纪的MLU370-X8、墨芯智能的S30、燧原科技的邃思 2.5AI推理芯片等等。

▲ 壁仞 RB100

之所以会出现这样的情况,与国内这两年芯片发展趋势有关。由于先进制程的追赶并不容易,再加上摩尔定律的效果放缓,所以国内半导体行业开始开始思考更多可以弯道超车的技术。

比如存算一体、比如通过Chiplet和2.5D/3D堆叠的先进封装、稀疏计算、或者ReRAM材料/工艺和AI应用潜力的软硬协同等方式。

前面我们提到包括壁仞、墨芯智能、燧原科技等等,之所以能在7nm制程上就能赶超英伟达4nm的性能,核心原因就是Chiplet和2.5D/3D堆叠的先进封装,以及软硬结合的技术。

当然,即便在这样的情况下,得到的产品也只是在“纸面数据”上接近英伟达,因为这些芯片公司发布的都是峰值算力,即在实验室环境下的最好状态,这种状态通常在产业应用中很难复现。

而即便是能够复现,距离真正的产业应用其实也还有一段距离,毕竟对于芯片产业来说,性能上的突破只是万里长征的第一步,更重要的是让产业能够用起来。

这里就涉及到量产能力、交付能力、基于芯片的软件开发生态等等,而这些领域,中国的芯片企业还相对比较薄弱。

一位芯片从业者给「自象限」举了个例子:“这就像两个Windows系统,性能一模一样,但一个系统只有系统,另一个系统拥有PS、PR、AR、Word等众多软件,现在要让一个设计公司在两个系统中选一个,正常人都会选有软件的。”

作为对比,英伟达则有一整套芯片开发工具,包括CUDA、cuDNN、TensorRT、Nsight、CUDA Toolkit等等。更重要的是,由于英伟达这套工具已经相当成熟,下游厂商的程序员、开发的应用适配、数据的积累都已经绑定到这些软件上,让企业更换芯片成本和门槛都已经变得非常高。

所以,英伟达的核心竞争力远远不只是芯片性能,而是以芯片基础,通过工具软件打造的整个生态。

国内企业想要争抢英伟达的市场,就需要开发出能够兼容英伟达的软件开发系统,让之前使用英伟达的公司,能够无门槛地将之前的数据、开发成果迁移过来,而这个工作还需要很长的时间去积累。

所以,芯片的战争远不止是尖端技术的竞争,而是一个产业的生态战争,万事开头难,而中国已经走完了第一步。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/101470.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫