图片|Photo by freeflo

©自象限原创

作者|程心

排版|王喻可

2016年7月13日,百度云计算战略发布会在北京举行,宣告着百度智能云的正式启程。

彼时的会场座无虚席,甚至排队排到了门外,在场的所有人几乎都记得李彦宏几年前对云计算的“不屑”,但同时也钦佩他敢在整个科技圈“当众打脸”的勇气和虚心。

在会场门外的第三排,一位20出头的年轻记者踮着脚,从人群中遥望着李彦宏的脑瓜顶,整个会场中弥散着他的声音:“两三年前,我们把云计算想的太简单了”,那时的他,还很坦然:“相比于阿里云和腾讯云,百度云起步较晚”。

时至今日,刚好7个整年过去了,云市场也发生了翻天覆地的变化:

- 云计算走过了卖资源、卖算力的阶段,云厂商们用近十年的时间铺路,IaaS进入了规模化降本的关键节点;

- 从市场竞争格局来看,除了互联网大厂,运营商云和国资云也高调入局并且凭借成本优势快速抢占市场份额,2023年,据IDC数据显示,天翼云已经超过腾讯云,成为了中国IaaS市场占有率第三名;

- 与此同时,以MaaS(Modle as a Service)的新型云计算方式席卷着所有新老厂商。MaaS的确是Game Changer,云市场格局正在被重构。

时移世易,行业斗转星移的同时,晚发的百度智能云,在2023年迎来了最有可能“逆风翻盘”的第二战。

李彦宏一直强调“云计算+大数据+人工智能”三位一体战略,无数事实也证明了人工智能几乎和云计算是共生关系,如同新能源车和智能车的强绑定,在大模型时代,这个2016年就定下的战略十分具有前瞻性。

领导人战略预判,压力就来到了智能云事业群组(ACG)这一边,具体如何将战略执行、如何落地?ACG准备好这场硬仗了么?百度云又能否真的靠MaaS翻盘?

动荡的ACG

据「自象限」了解,上战场之前,百度正在重新排兵布阵,ACG近几个月也是颇为动荡。

先是智能交通事业部(ACE)被划归到ACG,一位接近百度云的知情人士曾向媒体透露,ACE现有的1000多人将全部并入ACG。针对此次调整,「自象限」在《重估百度丨百度放弃自动驾驶了吗?》详细分析了对其自动驾驶业务的核心影响。

一边,是团队的战略合并;另一边是不少中层离职。不少ACG员工在职场社交平台脉脉上发起讨论“俊主(化名)、硕哥(化名)走了,百度云还有能打的么?”

众所周知,在大厂,中层才是真正干活的一拨人,中层虚空、团队合并,这个节点的ACG,着实让人为其捏了一把汗。

不过,对于云业务而言,ACE划分到ACG或许是一件好事,据某知情人士透露,云业务此前在集团像“不受重视的小孩”,由于短期内很难盈利也为了扶持ACE,一度将ACG旗下涉及到智能交通的业务并给了ACE,“ACE能卖的东西,云不能卖。”上述知情人士说道。

▲ 百度ACE调整前的整体构架 图源百度官网

要知道,智能交通一直是百度智能云在行业落地的一个重要抓手,若此块业务并不归属于ACG,云业务很难拿到可复制的经验,去拓展其他行业客户。

事实上,由于不受看重,不止核心落地业务“被割”,百度智能云的商业化也走了不少的弯路。从2020年开始,百度云的OKR中就增添了利润指标,从当下的时间节点回看此行为,多少有些“天方夜谭”,纵观整个云市场,投入周期都在10年以上,至今为止,也只有世界第一AWS真正实现盈利,排名第二的Azure和阿里云也仅仅挣扎在盈利边缘。

在盈利前,前百度云总经理尹世明曾尝试过“砸钱换市场”的打法。据了解,尹世明于2016年被百度前总裁张亚勤招致百度,搭建百度云计算业务的商业体系,担任百度云的“一把手”。

“百度云初期的大客户基本都是 Watson(尹世明)和志琦(张志琦)带进来的。”一位百度云早期员工曾向媒体透露。

“Robin认为百度云2019年的表现是不及格的。”一位百度云中层人士讲道,当时在阿里、腾讯、华为等大厂夹攻云计算的背景下,尹世明主张百度云优先扩张份额,“即使亏损也要做”,这种销售端的激进打法势必会带来亏损。

但反观腾讯云和华为云,在晚发于阿里云时,也都是采用了“砸钱换市场”的打法,即便2B市场不如2C市场对价格敏感,但这并不失为是一种快速扩张的方法。

综合来看,相比于重金投入的阿里云、腾讯云,百度云在集团支持层面并无优势,毕竟阿里云号称 2000 亿投向服务器与云 OS;据「自象限」通过与百度云客户深度沟通后发现,早期一些销售、市场投入支持甚至不及行业Others的金山云和浪潮云。

2019年9月,百度宣布将智能云事业群组与CTO体系融合,尹世明团队直接向集团CTO王海峰汇报,尹世杰离职后,ACG也理所应当的“过继”到了王海峰手里。

▲ 图源网络

技术大牛带队,不失为是云厂商的一种特色打法。阿里云的一号位也曾是王坚院士和以技术见长的张建峰,但阿里云也亲身示范了“技术大牛懂技术”,可对整个企业服务、行业痛点和商业落地的全盘战略,却有些捉襟见肘。

从22年开始,阿里云和腾讯云相继进行了大的组织架构调整,各自形成了“区域主战、行业主建、政企业务独立”的模式,行业大KA和灯塔客户交由行业负责“打样”,除此之外的中大行客户由区域负责,形成配合。并各自将商业化团队交由更有经验的蔡英华和李强负责。

据华为内部人士向「自象限」分享,坊间一直有传言蔡英华在华为云的内部斗争中落败转向阿里云。虽然传言可以一笑听之,但是其政企客户和2B经验丰富,能够为阿里云增益不少。

百度自然也意识到了。2022年5月,百度集团高层再次大调整,集团执行副总裁沈抖担任百度智能云事业群组(ACG)负责人;王海峰继续担任集团执行副总裁兼CTO,不再兼任ACG负责人。

沈抖放着“百度最赚钱的业务”不干,反到来啃云计算这块“又臭又硬”的石头,给当时的ACG员工们提振了士气,2022年之后,在产品和业务进展上,百度云也明显加快了商业化进程。

由于沈抖的AI履历,将AI与云计算更紧密的结合,百度云开始打出“智能”的差异性王牌,基于百度体系的AI能力外放,成为了百度智能云的“智能”灵魂。

虚弱的第二增长曲线

从结果来看,沈抖制定的市场策略取得了一定的效果。

2023年一季度,百度财报显示,百度智能云完成首次季度盈利,这一度被认为是百度智能云发展的有一个关键节点。

百度云的盈利让人意外,有人将他归功于文心一言,也有人认为这是昙花一现。

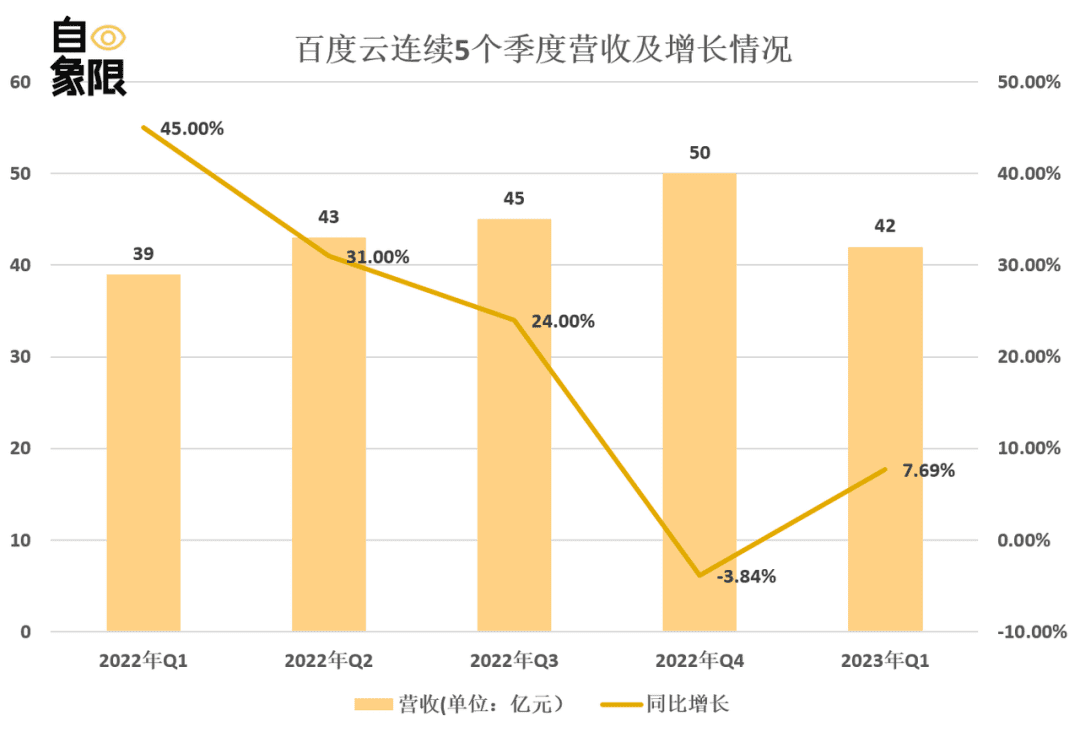

李彦宏在Q1财报后电话会上点出:百度智能云是百度的第二增长曲线,也反复强调MaaS服务对百度智能云的利好,不过如果将目光拉远,看向整个百度智能云的历季营收,便会发现,目前百度智能云仍处在波动期,未到达规模化的稳定阶段。

▲ 数据来源:百度智能云公众号及百度港股财报等公开数据

「自象限」对前五个季度,百度智能云官方公众号披露的历季营收数据以及百度集团财报公开数据进行了梳理,然后发现,2022年Q1到2023年Q1,单季营收曾出现微弱涨势,考虑到云厂商Q4统一结算、Q1通常营收较薄的情况,2023Q1出现的负增长并不能说明问题。

但同比增速在逐年下滑,甚至2022年Q4出现了同比为负的情况,据百度财报等公开数据显示,2021年Q4百度智能云单季收入为52亿元,对比2022年Q4的50亿元收入,同比下降3.84%,这与整个云计算市场持续向上的发展周期相逆。同时,我们计算了2022年百度智能云的年收入177亿元,在集团总收入的1236.75亿元中占比约14.3%,在整个集团收入的贡献率也并不高。

“作为第二增长曲线,无论是从单业务营收的增长还是集团贡献率两个指标来看,百度智能云作为第二增长曲线,都比较虚弱。”一位分析师向「自象限」评价到。

如果我们再将视角看向整个云市场,与各类厂商横向对比,又会发现,百度智能云处于早期的快速发展阶段,但不仅营收规模不及前三甲,在增速上,也弱于后来者,在激烈的市场竞争下,百度云也相当危险。

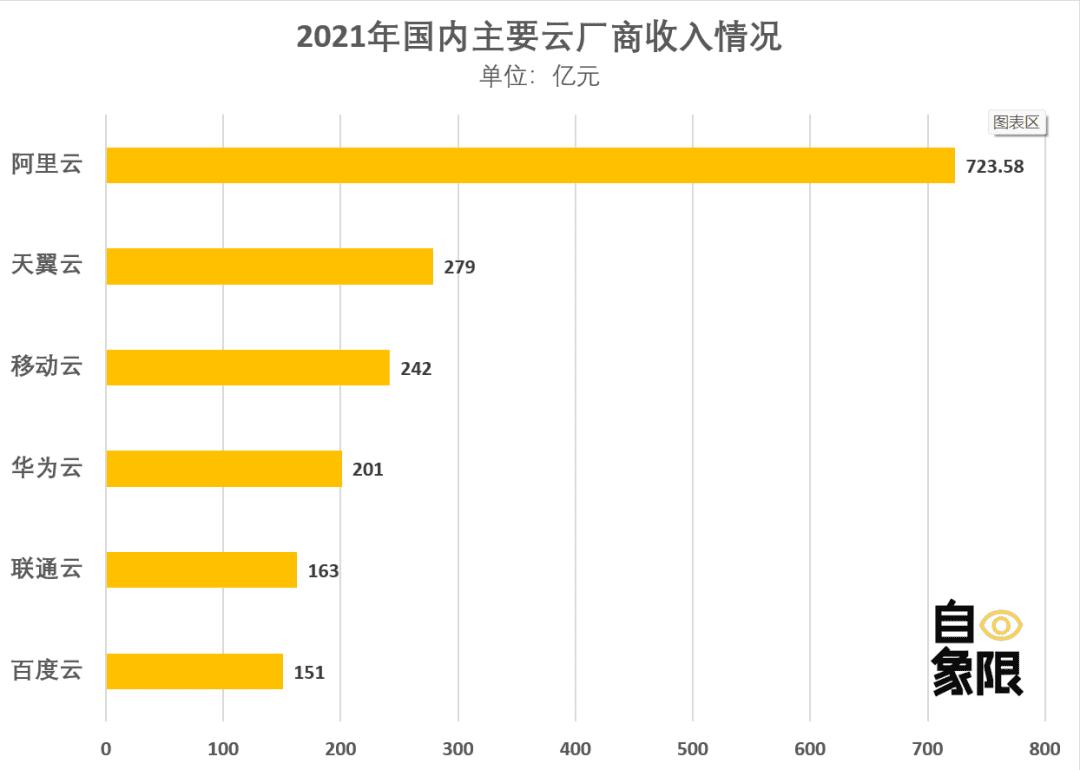

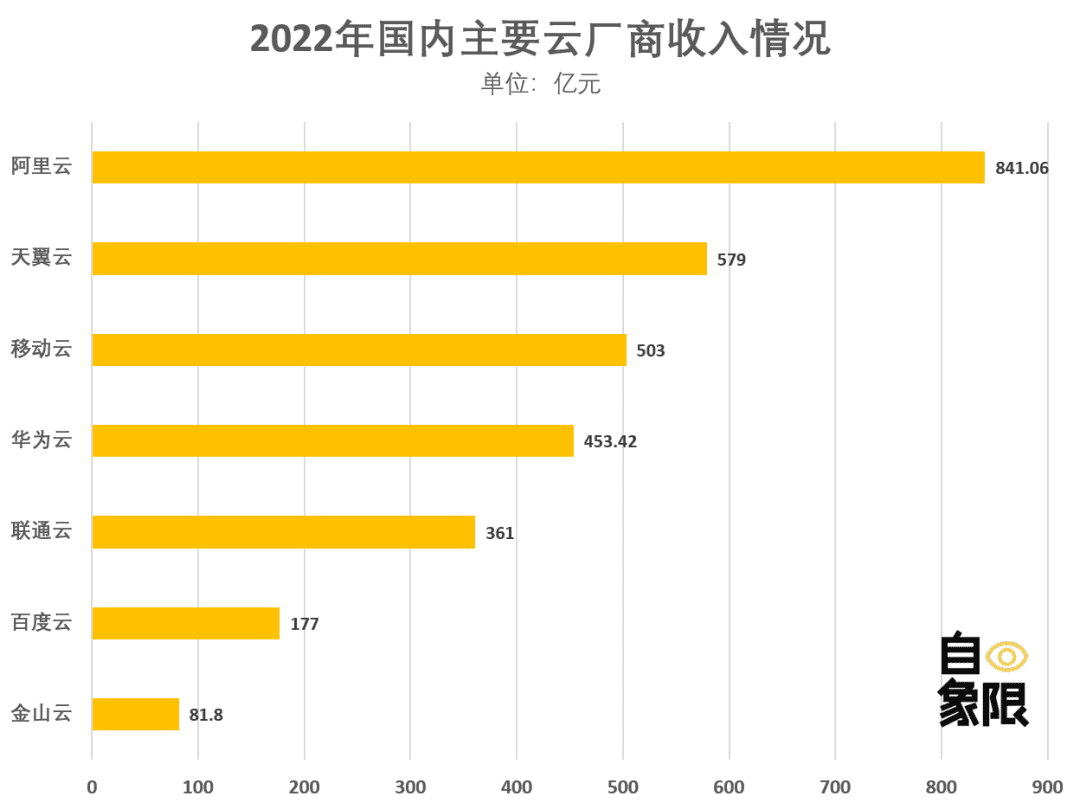

「自象限」根据公开资料整理了2021年及2022年各类云厂商所披露的的年营收(腾讯云未单独披露过营收数据,故未收录)排名:

- 2021年,各云厂商营收:阿里云723.58亿元、电信云279亿元、移动云242亿元,华为云201亿元、百度云151亿元、联通云163亿元。

- 2022年,各云厂商营收:阿里云841.06亿元、电信云579亿元、移动云503亿、华为云453.42亿元、联通云361亿、百度云177亿元、金山云:81.8亿元。

▲ 数据来源:各厂商财报及公开数据

从图中数据不难看出,2021年时,还处于阿里云一家独大收入规模远远领先于其他云厂商,但在2022年,已经出现了后起之秀奋力追赶之态,阿里云同比增速约16.2%低于平均增速。但阿里云的放缓也源于头部增长空间和增速较窄,当收入达到一定规模,金字塔尖前行必然困难。

同时,阿里云也并不是百度云此刻的对手,危机四伏来源于和百度云同处在第二梯队的各厂商们。从数据中测算,2021-2022年,百度智能云同比增速为17.2%,相比于天翼云107.5%、移动云107.8%、华为云125.6%、联通云121.5%,百度云的速度,明显慢了半拍。

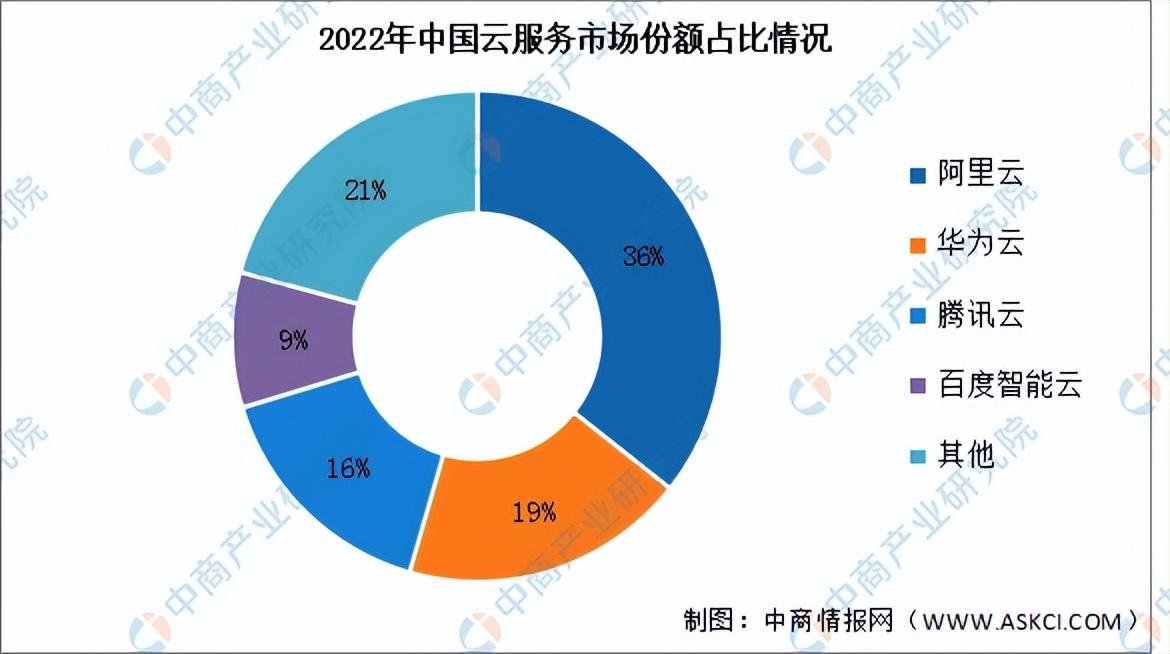

另外,从整体市场规模来看,据IDC的数据统计,百度云2022H1和2022H2都一直计算在Others中,我们无法准确定位其具体的市场占有率数据,但据中商情报网的对2022年中国云服务市场份额占比情况的统计结果来看,百度智能云还有很长的路要走。

▲ 图源见水印

“晚熟”的百度云

晚发的百度智能云,正在走向“晚熟”。

晚发确实给百度云带来了一定的劣势。目前云厂商的客户结构已经大体被划分为了三个板块:政企业务、中大B业务、中小B业务。在这三块业务上,百度智能云都还在“补课中”。

政企业务方面,百度云政企业务的落点在智能交通、智能城市规划、能源电力等方面,但正如前文所讲,ACE能卖的业务,ACG不能卖,云业务难落地,也难形成可复制的经验。

据「自象限」根据中国招投标网、中国政府采购网、千里马招投标网等多个招投标平台粗略统计的数据来看,目前阿里云共有1912条、华为云914条、腾讯云746条、百度云337条、京东云292条中标项目,而2023年上半年,据公开披露中标信息,百度云仅两条,也能够侧面反馈了百度云在政企业务的真实情况。(以上数据仅供参考,不代表精确数据)

而在2B市场,企业最关心的是价格和性能,同时最怕公司内耗,对接人更换,客户就要遭殃。而以上种种,都考验的是云厂商的成熟度。

不少百度云客户反馈到,购买服务后,3年提交了19次工单,售后处理周期长,响应速度慢,客服人员并不能真正解决问题,有时还会因为内部人员的调整,客户购买的服务出现无人维护的情况。

在中小商家侧,大多为价格敏感型企业,在阿里云、腾讯云的价格战打的如火如荼之时,当记者询问到李彦宏“百度云是否会加入价格战?”李彦宏也给了否定的答案。

不过市占、营收、IaaS规模化,都是上个卖资源、卖算力时代的评价标准,这些标准有阶段性的必要性,却不是衡量“一朵云”的唯一标准。

那么抛开这些标准,百度智能云最核心的竞争力在哪?或许从李彦宏制定战略时起,百度智能云就要走一条不一样的道路。

AI+云计算,是未来布局的一个关键方向。而从16年开始押注智能云,百度云在此确实抢占了先机。

百度智能云的智能,分两个阶段,第一阶段是通过云服务的方式提供人脸识别等AI能力;第二阶段则是为了适应AI时代,对云的架构进行改革和创新。

比如百度旗下的百度百舸AI异构计算平台,包含AI计算、存储、加速、容器四大核心套件,通过百度多年在AI领域的深耕和实战经验,为AI场景提供软硬一体的解决方案。

▲ 图源百度官网

异构算力是当前AI训练和推理的核心支撑,同时基于百度自研的昆仑AI芯片,多规格的商业GPU、FPGA、企业有更强的自主权和灵活性,依托于百度统一的计算架构,将服务器算力和云算力无缝接入,性能零损耗。

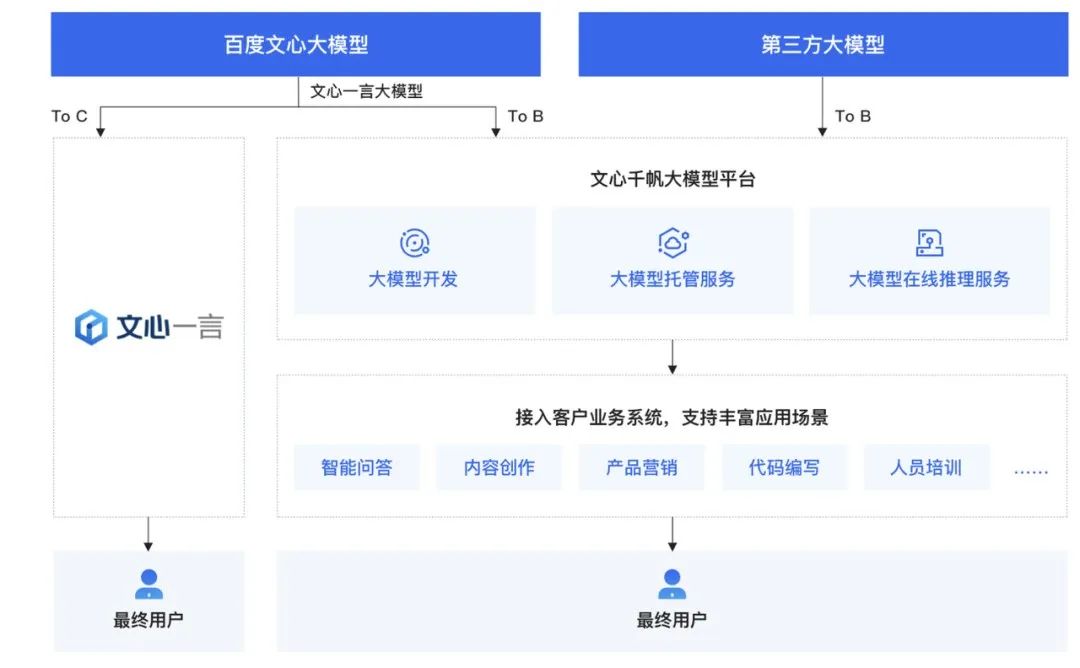

另外,文心一言只是百度的一款LLM产品,基于文心千帆平台,无论是文心大模型还是第三方模型,都可以通过该平台进行开发、精调和落地。

▲ 图源百度官网

大模型还可以几家独大,开发平台的竞争无疑是更激烈的。

不可否认的是,百度智能云的确凭借AI抢到大模型时代的时间窗口,但如同阿里云的早期布局一样,仍然要等一个漫长的“十年”,才能夯实领先者优势。

下一场马拉松的枪声已经打响。这一次,百度的起跑不算晚,但这一场拉力赛中,耐力变成了决胜的关键。

如今,我们仍然期待百度能够提前冲线,不负“All in AI”6年带来的先发优势。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/102085.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫