大模型之于AI公有云的意义,在于大模型可以改变过去“手工作坊定制算法”的高成本模式,转向“工厂模式”,只需要微调和精调,就可以形成针对性的场景算法。

作者|葛覃

出品|产业家

一年前,依然有不少云计算从业者思考,AI公有云到底是不是一个伪命题?

支持AI公有云观点者有之。他们认为AI是更具变革性的技术,在更早期就应该确立“AI为体,云为用”的思路,既然AI门槛高,那么就应当以云为载体,为AI的落地产业降低一些复杂性。

反对AI公有云观点亦有之。一位云厂商高管坦诚表示,大家都在讲AI,但实际上AI占云计算市场收入的占比不高,我们必须承认,云最大的收入还是来自于IaaS,“AI for云”这件事,在中国云计算行业才刚刚起步。

很多厂商都把云计算的重要性排在AI之前,即产品的逻辑、技术的路径,都是研究如何用AI增强现有的产品能力,或者丰富现有的云计算体系,AI更多是云计算市场的补充。

但是,大模型时代到来之后,AI公有云这件事变得有些不同了。

IDC已经连续四年发布《中国AI公有云服务市场份额》报告,在最新的报告中,IDC表示,未来5年,大模型、生成式AI驱动的下一代人工智能,有望带动整体产业重回高增长时代。

AI公有云报告的前瞻性,某种程度上揭开了云与AI发展交织的路径。

一、大模型棋局,AI公有云是先手棋

《IDC中国AI公有云服务市场份额,2022》收获了比以往还要多的关注,核心原因无疑是大模型,本次报告IDC将更多笔墨描写在未来,而不只是对过去的总结。这可以理解为,报告所覆盖的2022年,大模型效应还未完全释放,所以IDC做了更多前瞻性表述。

拆解报告有两个看点,一是大模型时代之前的AI公有云,储备有多少基本决定了如今大模型赛道的位次。二是大模型如何影响AI公有云。云厂商都在找寻方向,是技术的,也是商业的。

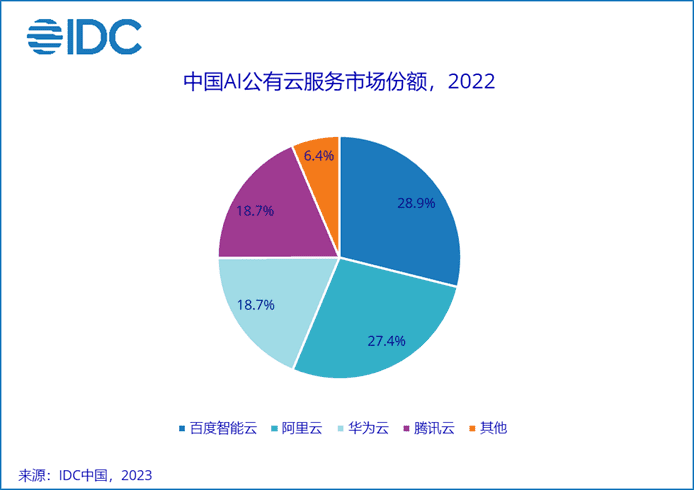

过去数年时间,云计算市场增速有所放缓,但是AI公有云市场仍然保持了高速增长。根据IDC报告,2022年中国AI公有云服务市场增速达到80.6%。

即在大模型火爆之前的2022年,AI公有云的增长路径就已经比较明显。以百度智能云为例,市场份额占比第一,增速达69.7%,这也是百度智能云连续四年、第八次排名第一。

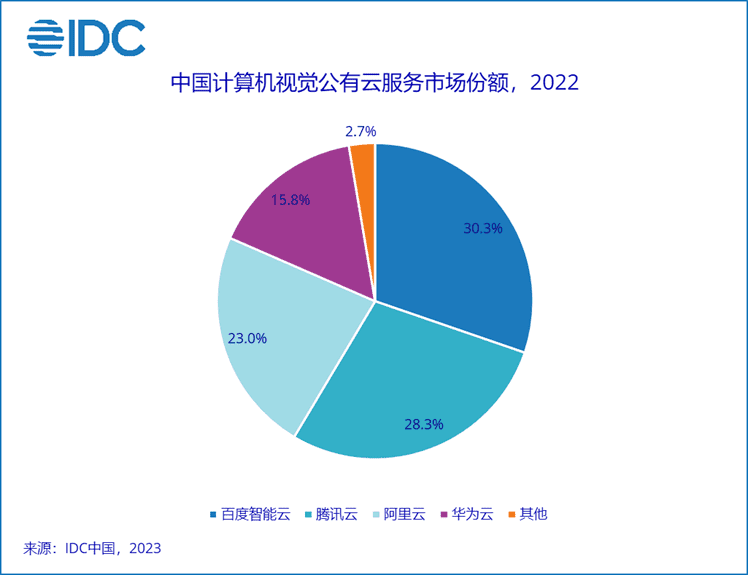

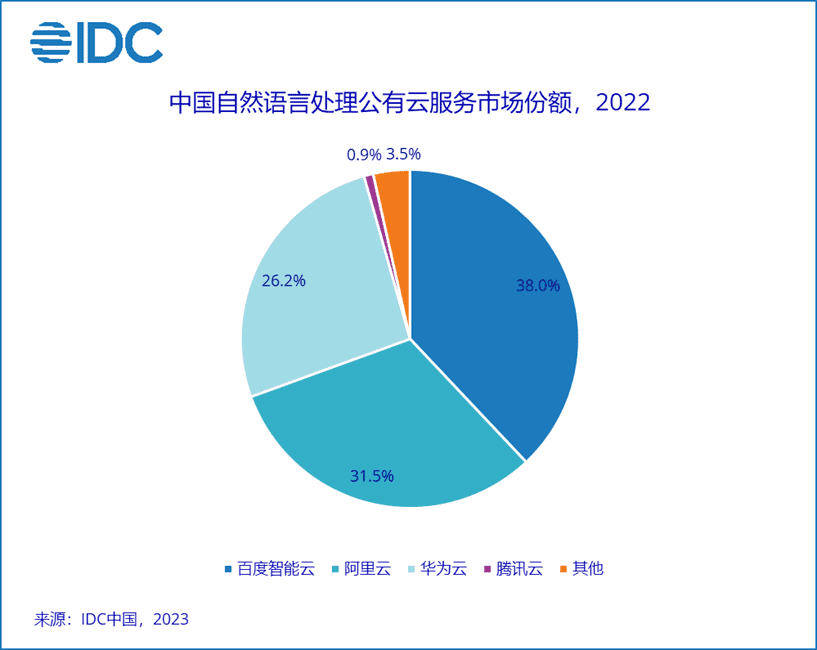

百度智能云是笃定AI公有云路线的厂商,大模型的能力不会凭空而来,之前所有的AI产品都代表经验和技术积累,例如百度智能云在市场规模最大、增速最高的“计算机视觉”市场,以及大模型最核心的技术“自然语言处理”市场,都位列第一。这些市场增长就主要源于多模态 AI 以及早期的生成式 AI 场景驱动。

技术的发展有其延续性,譬如大模型训练就是典型的周期工程,在很多厂商慌忙研究怎么搭建一个大模型训练平台时,百度文心一言能国内第一个推向市场,也实现了更好的效果,部分就是因为在AI公有云市场多年的服务企业经验沉淀。

IDC也提到,大模型、生成式AI对公有云市场带来的影响包括:一是快速显著拉动AI IaaS市场的增长。原因在于大模型的预训练需要大规模算力,部署到用户端进行微调或者二次训练对算力也有一定的要求,能够提供高性价比、稳定算力的厂商将优先获益。

百度智能云已经超前打造了“智能计算底座”,和微软Azure理念相通,相当于为大模型打造了一个AI超级计算机。

在AI IaaS层,整合百度自研的AI芯片“昆仑芯”,在AI计算、存储、加速、容器方面进行系统优化,提供高性价比的算力,承载海量数据的处理、超大模型的训练和推理;在AI PaaS层,整合自研飞桨深度学习框架、百度文心大模型,打通样本中心、模型中心、AI开发平台、AI服务运行平台,实现从数据存储到模型训练、生产、部署、测试的全链路、批量化生产。

从自研芯片到自研框架再到全面的AI能力,全栈的AI解决方案,这是IDC在报告中提及百度的独特优势。

二、大模型如何影响AI公有云

无论是否支持AI公有云的观点,所有云厂商都有过一种想法,靠AI带动云计算的消费,AI任务可以用云来支撑,尤其是一些大型复杂的AI计算任务,这种想法看起来很美好,逻辑似乎也成立。

但在实际业务中,云厂商发现,人工智能的场景呈碎片化状态,本身就不是非常核心的业务场景,完全可以单独拆分,AI就是AI,云就是云,对于企业来说,要么成本太高,要么收益不够,AI公有云吸引力有一些,但不大。

大模型之于AI公有云的意义,在于大模型可以改变过去“手工作坊定制算法”的高成本模式,转向“工厂模式”,只需要微调和精调,就可以形成针对性的场景算法,而AI公有云具备规模化效应,可以低成本的将这些解决方案快速输送给需要的企业。

大模型+云的组合优点,让所有人不得不重新审视AI公有云。

大模型已经不仅仅是对单个产品系统的增强,而是一个All-in-one的能力,MaaS概念得到认可和推广,本质上是大模型一旦变成了基础设施和能力,就把原来PaaS和SaaS的增强能力结合,变成了一种全新的基础设施能力,即MaaS。

对于云厂商来讲,以All-in-one的模型作为基础,以MaaS去构建整个AI的平台确实刚刚开始,百度智能云走的更早,也走得更远。除了模型本身的开放能力以外,百度智能云也在服务各行各业的产品和业务。

即便在行业know-how成为壁垒的工业场景,百度智能云甚至已经超越单一场景业务,进入到核心系统的大模型试点,智能产品和解决方案沉淀在百度智能云开物工业互联网平台上,从单点智能化向企业智能化中枢演进,大模型的泛化能力,进一步提升了百度智能云的规模化、工程化复制能力。

百度文心千帆大模型平台也是大模型能力迭代的关键产品,集合了大模型全流程工具链,包含了数据管理、模型训练、评估优化、预测服务部署,以及插件服务,从而降低企业使用大模型的门槛和成本。

对于短时间内没有自研能力的厂商,以及没有 AI 研发积累的厂商,不需要考虑自研大模型,可以直接利用市面上已有的能力来升级解决方案,形成自身业务升值溢价能力。此时, AI公有云就越来越成为诸多厂商的必需品。

IDC也表示,面向未来,生成式 AI、大模型的技术突破与落地速度超出想象。无论是聚焦在 AI 能力平台的厂商,还是提供行业解决方案的厂商,都需要确保自己的产品/解决方案提供这部分能力。

据了解,百度文心大模型已升级至3.5版本,与3月份的3.0版本相比,训练速度提升了2倍,推理速度提升了30倍。多项公开权威测评显示,由文心大模型3.5支持的文心一言综合能力评测得分超过ChatGPT,遥遥领先其他大模型,部分中文能力超出GPT-4。

大模型短期内将带动云上AI能力市场的增长,当前大模型、生成式AI的产品能力都正在研发当中,需要不断地迭代更新,云厂商可以让用户快速获得最新能力。可以预见的是,未来AI一定会占云市场较大的收入比例,或者至少是不可忽视的收入比例。

大模型时代,再观AI公有云,回答AI公有云成立与否,本质上就和回答云计算是否成立,是一回事。

中国云计算发展逾十年,前些年行业还会有所争论,云计算是一种技术体系,还是一种商业模式,而市场证明,云计算经历了商业向技术过渡的转向,随着云计算市场规模的扩大、云应用纵深的增加,云原生的兴起开辟了新的一方天地。

AI公有云正在经历类似的过程,大模型回答了“一个模型能否解决通用问题”以及“模型本身是否有价值”的关键问题,当大模型的应用场景的广度和深度继续扩展,原生的AI公有云体系也将形成,百度智能云战略与AI公有云的发展走到了愈发明晰的交汇点。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/102581.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫