零售数字化进程已从渠道构建走向了用户的深度运营。粗放式用户运营体系无法适应“基于用户增长所需配套的精细化运营能力”,所以需要有个体、群体、个性化、自动化运营——即在对的时候、以对的方式、把对的内容推给用户。

出品|产业家

2023年已经过半,经济复苏成为上半年的关键热词,数字经济的快速发展成为复苏的重要推动力。业内分析认为,SaaS作为数字经济领域下一个特殊的软件行业商业模式,将受益于今年经济复苏主题。

国内数字商业SaaS领域的头部服务商——微盟集团在8月15日披露的中期财报数据正是印证了这种预期,公司上半年业绩在企业数字化需求增长推动下强劲复苏,期内总收入达到人民币12.10亿元,同比增长34.5%;毛利同比增长36.6%至8.16亿元,经调整净亏损较上年同期大幅收窄55.2%至2.54亿元。

微盟业绩的强势复苏离不开大客化和生态化战略的保驾护航,两大战略的相互渗透、相互促进拉动了以智慧零售为主的大客收入的持续增长。同时,面对AI技术赋能企业数字化降本增效,微盟集团在今年上半年加大研发,发布首款基于AI大模型的应用型产品微盟WAI,帮助企业实现经营提效、业绩增长,巩固了公司在国内SaaS行业的领先地位。

多家机构认为,受益于市场复苏,微盟集团未来收入有望加速增长,下半年盈利能力迎来进一步改善,接近盈亏平衡。

一、“千方百计”保大客

智慧零售强劲增长

数字经济无疑是未来长期发展的主旋律,SaaS作为一种创新的商业模式,契合数字经济的落地路径——鼓励企业采用数字化解决方案来提升效率和竞争力。根据《2023年中国数字化营销产品技术研究报告》,全球SaaS产业处于高景气度阶段,相比美国,中国SaaS产业发展较慢,但从整体来看,中国SaaS产业已经迈过导入期,进入快速成长期。

微盟集团的核心SaaS业务在疫情三年中保持韧性增长,2023年疫情影响消退后更是迎来强劲复苏。截至2023年6月30日,微盟集团总收入达到人民币12.10亿元,同比增长34.5%。其中,主营SaaS业务收入达7.06亿元,同比增长21.4%;付费商户数为100092名,环比改善0.5%,每用户平均收益增长26%至7047元。

同时,在宏观经济复苏的背景下,商家广告需求显著反弹,商家解决方案业务收入同比大增58.3%至5.04亿元,付费商户数增长51.3%至40494名,每用户平均收益上升4.6%至12452元;助力商户投放的毛收入达到69.88亿,同比大幅激增66.1%。

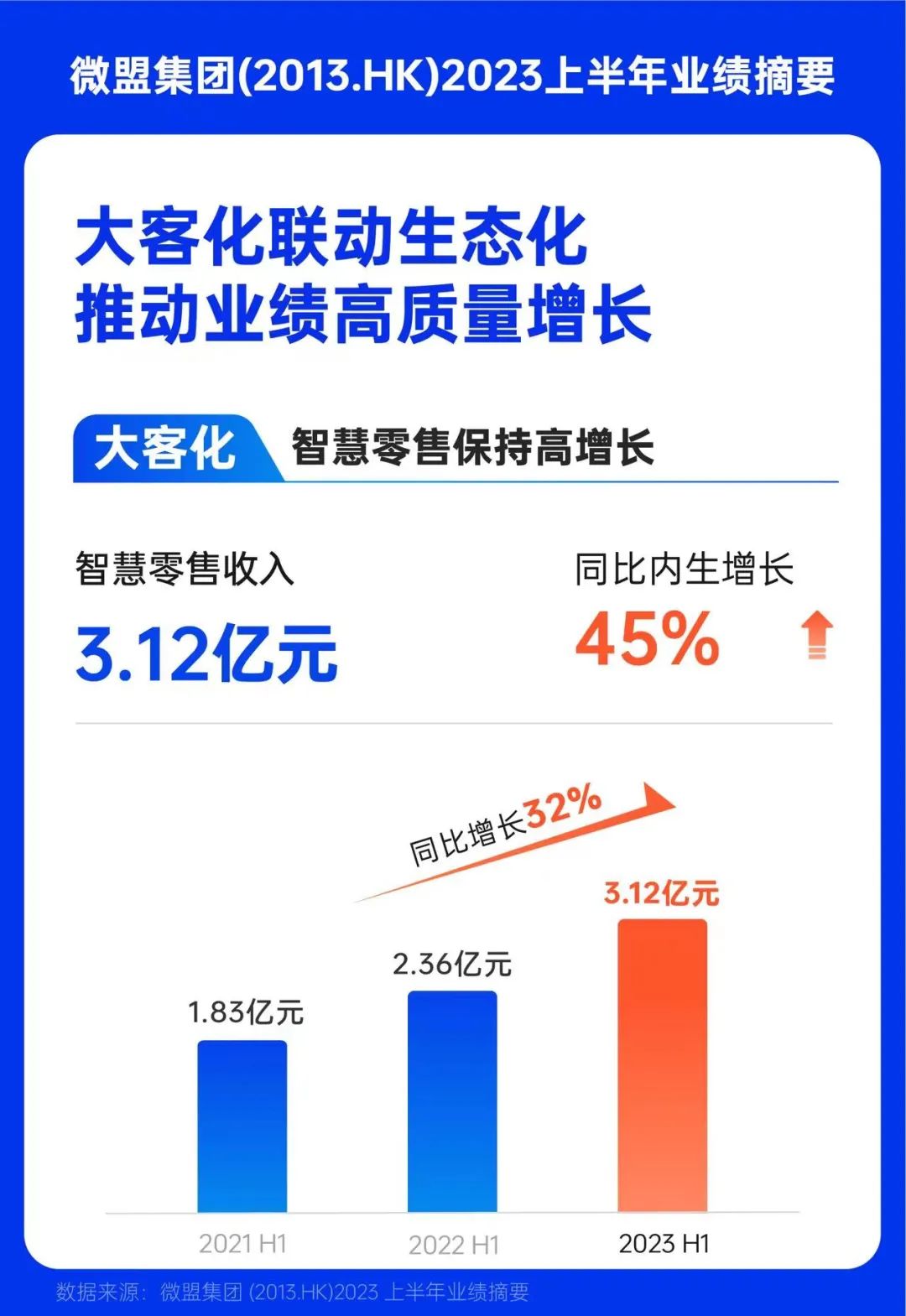

SaaS收入的强劲增长与智慧零售业务的优异表现息息相关,而智慧零售业务用户数量和ARPU值持续增长的背后,是集团大客化战略的持续推进。微盟在上半年推出了“千方百计”计划——力争在2027年实现千万级收入客户100家,百万级收入客户1000家。这个计划的本质是不断提高大客的客单价,核心是提高客户对产品与服务的复购率和增购。

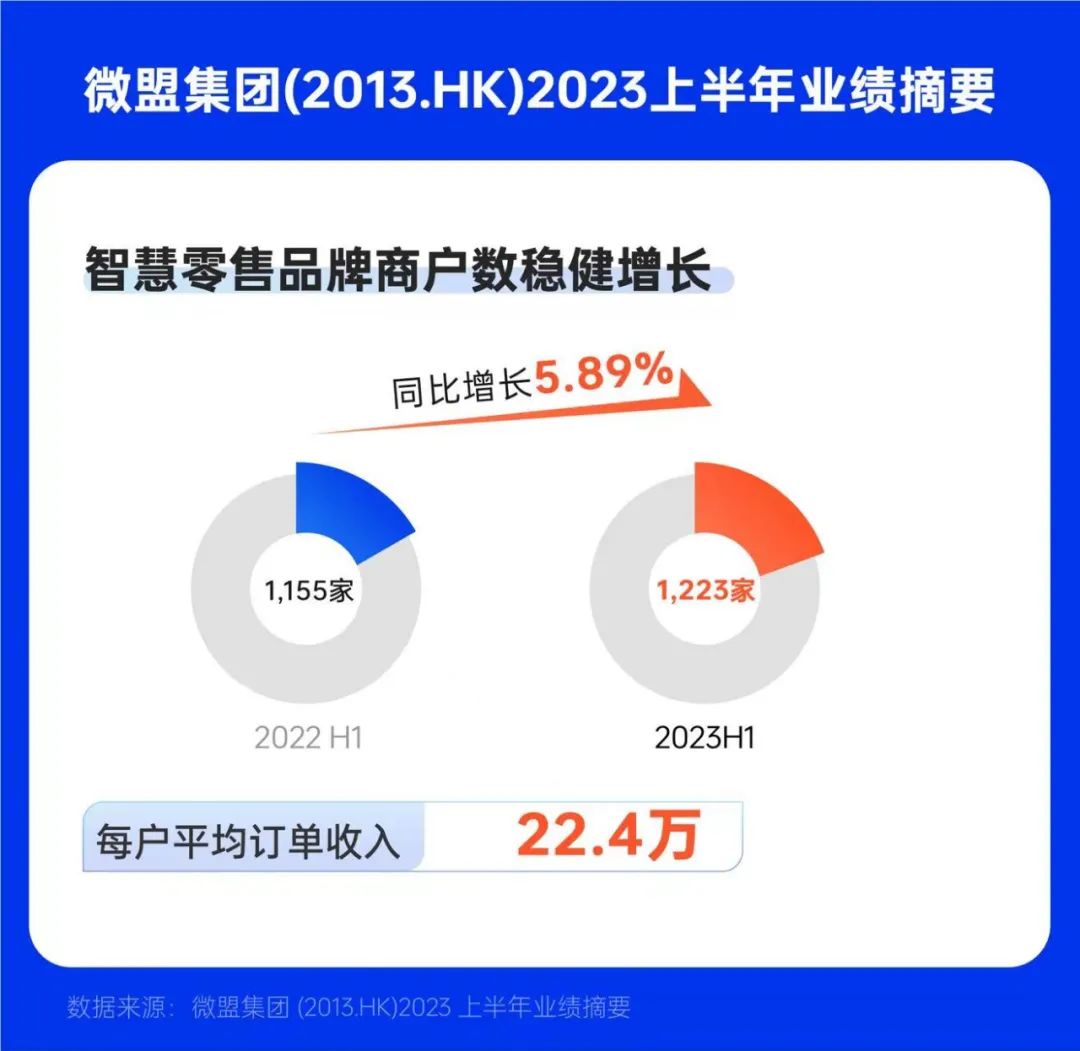

大客战略最直接体现在智慧零售业务的加速增长上。财报显示,2023上半年,微盟智慧零售收入达3.12亿元,同比内生增长45%,占订阅解决方案收入的比例提升至44%。智慧零售商户数量达到6428家,其中品牌商户达1223家,品牌商户的每用户平均订单收入达22.4万元,较2022年的20.1万元增加了2.3万元/户。

智慧零售品牌商户平均订单收入持续增长的背后,是微盟集团不断根据客户需求调整产品技术和数字化方案。

以全国男装行业排名前十的柒牌为例,该品牌选择与微盟合作展开数字化转型建设,是希望依托微盟的生态服务能力,在数字化系统建设、数字化人才培养、精细化运营等多维度助力柒牌实现私域的精细化运营与可持续增长,推动数字零售业务从1到N的突破。

在合作落地后,柒牌借助微盟的产品和服务赋能,通过同步认知、数据监测、流程标准、过程管理、激励政策、系统升级等一系列打法,在全国范围内的17家分公司均已上云,企微一年发展了两百多万会员;2022年小程序销售同比2021年增长近6倍。

基于微盟WOS的灵活拓展,微盟团队将柒牌自研的AI穿搭购功能与小程序商城组装融合,低本高效实现个性化店铺搭建,满足消费者多元化服饰选购的搭配需求,提升消费者购买体验。

与柒牌一样,很多零售品牌都是看中微盟强大的数字化能力,截至2023上半年,在中国时尚零售百强中,微盟服务客户占比48%,商业地产百强占比43%,连锁便利百强占比40%。微盟集团表示,2023年全年有望实现大客商户收入占比提升至近50%,2025年至近70%的目标。

二、客户高质量增长

“三板斧”推动交叉销售

在大客战略的实施下,微盟集团启动了推动客户高质量增长的“三板斧”。第一板斧是将大客化战略与生态化战略形成“联动效应”,微盟生态内的所有产品及服务均可根据企业需求进行个性化搭配组合,交叉销售高频发生,驱动客户年均价持续攀升,推动业绩高质量增长。

财报显示,报告期内,购买微盟集团2个及以上产品、业务的客户占全量客户的58%,客户续签率达87%;购买3个产品、业务的客户占比为26%,客户续签率达84%。

第二板斧是针对零售企业数字化需求趋势,微盟智慧零售推出了完整覆盖企业线上线下、公域私域、拓新复购的全渠道用户运营一体化解决方案,在零售客户中取得了积极反响,目前已有超过22%的存量客户和超过40%的新客户采用。

以太平鸟集团为例,通过与微盟的合作,太平鸟将旗下太平鸟男装、女装、童装、乐町全面接入微盟WOS新商业操作系统,在门店数字化、渠道数字化、导购数字化、营销数字化、用户数字化等多方面进行一体化升级,推动太平鸟数字化转型提速提效,释放实体零售数字化增长的新动能,实现可持续的高质量增长。

上述一体化解决方案获得了太平鸟集团、安莉芳集团、锐力体育等一批在数字化领域取得领军地位的集团型零售企业的认可,纷纷选择微盟作为数字零售的战略合作伙伴。

第三板斧则是践行了行业化策略,微盟集团持续打造了服饰、建材、快消、购百四大行业垂直解决方案,加固行业影响力。报告期内,分行业新增头部客户32个,集团型客户同比增速12%。

微盟集团副总裁凌芸指出,“零售数字化进程已从渠道构建走向了用户的深度运营。粗放式用户运营体系无法适应‘基于用户增长所需配套的精细化运营能力’,所以需要有个体、群体、个性化、自动化运营——即在对的时候、以对的方式、把对的内容推给用户。”

要做到这三件事情,企业所需的系统和能力包括营销中台、内容中台、精准营销和自动化营销能力等。因此,微盟在用户系统上升级了用户运营能力,帮助企业对海量的用户资产进行精细化运营,助力更多企业获得消费者运营之后的高质量增长。”

三、AI打开新增长空间

机构看好下半年盈亏平衡

2023上半年,AIGC无疑是资本市场最热门的赛道。光大海外发布研究报告称,AIGC浪潮下,以SaaS为代表的To B产业有望迎来新机遇,建议关注微盟集团等电商SaaS企业AIGC工具推出进展。

该行认为,中小商家使用电商SaaS工具本质上是为了效率的提升,而AI工具一方面是面向顾客的客服类型的对话,另一方面则是图文生成,可以为商家提供更好的销售建议,有助于商家改进营销策略,增强消费者购物体验,商家GMV提升后会有效增强对SaaS产品使用的粘性,进而吸引更多商家付费。

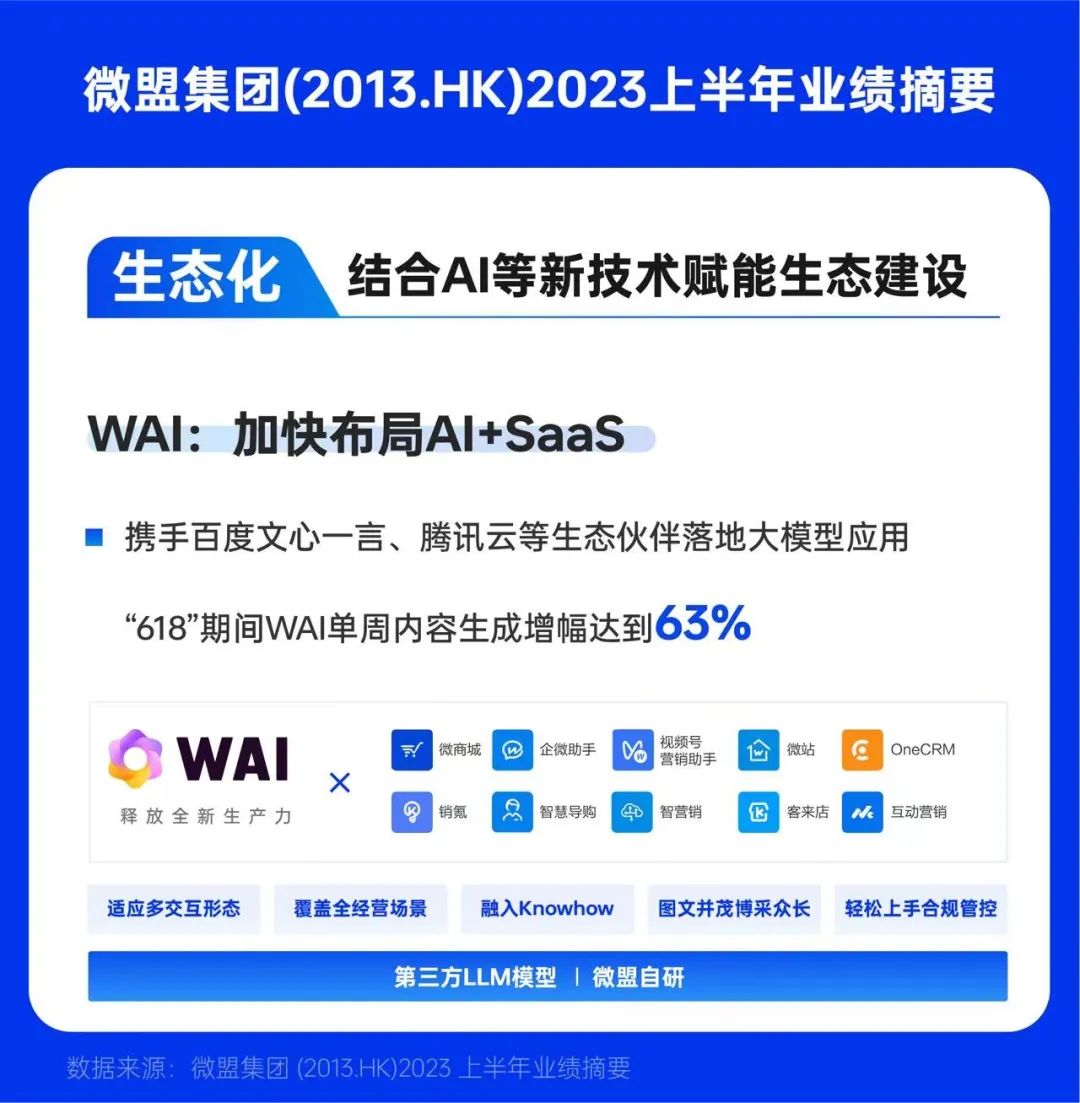

今年5月,微盟集团通过自研及合作第三方LLM模型,推出了业内首款AI大模型应用型产品“WAI”,将AI技术能力与集团旗下所有的SaaS产品和数字营销服务进行深度融合,赋能商家进行商城搭建、图文创作、营销推广、智慧洞察等能力,深度覆盖商家全链路经营场景,让AI大模型进入“千家万户”。

红豆居家牵手微盟WAI,在这场大模型“场景落地”的抢滩赛下喝到了“头啖汤”。通过将AI大模型应用到私域运营的全流程,红豆居家实现了更精细化地管理用户生命旅程,提升了用户触达效率,降低了用户运营成本。

同时,通过WAI赋能内容营销,高效产出个性化内容,高频触达私域用户,红豆居家的有效用户数达1600万,品牌与消费者连接的韧性正进一步得到加强。以引导场景为例,红豆居家运营人员通过AI生成的分享文案、话术等内容,围绕新品推广、会员注册引导、社群/朋友圈营销活动等场景,生成了近150条营销文案,文案可用率达70%。

今年“618”大促期间,微盟数据显示,商家对微盟WAI的使用量呈倍增趋势。以SaaS融合场景为例,微盟WAI单周内容生成增幅达到63%,其中公众号推文增幅400%,种草笔记标题增幅达257%,轮播图增幅达到了243%。

微盟集团首席运营官尹世明表示,“AI大模型拥有广泛的应用前景,但从大模型的‘供给端’到以商家为代表的‘使用端’之间,高效率、高质量的应用并不是零成本或者低门槛的。基于WAI的多重优势,微盟希望携手大模型激活‘应用智能’,帮助每一个商家都能又快又好又多的享受AI带来的便利,享受技术普惠带来的全新生产力,从而开启数字商业智能时代。”

截至目前,微盟WAI已迭代至2.0版本,拓展了6大应用场景,涵盖25+实际应用场景的功能,深度贯穿商家全链路经营场景,已帮助红豆家居、美特斯邦威、特步等多家大型零售商家在智能营销实现显著的降本增效。中金公司发布研报认为,微盟WAI有望助力商家在数字商业智能时代释放全新生产力的同时,进一步打开企业私域运营的价值空间。

在加速“AI+SaaS”战略落地的同时,微盟集团也在持续投入WOS生态建设,通过WOS新商业作业系统帮助更多生态伙伴进行一体化升级。依托WOS的数字商业基础设施,微盟集团研发新功能、新产品的可行性和研发效率都得到有效提升,生态化与大客化战略的相互促进,也加快了微盟集团打造共创、共享、共赢的数字商业新生态的步伐,提升其服务高质量客户的能力。

微盟数据显示,WOS助力新产品开发速度提升70%,工单数量较2022年Q4下降46%,自动化测试覆盖率较2022年Q4提升30%,月开放能力调用次数较2022年Q4提升28.5%。

展望2023年下半年业务发展,微盟表示将持续投入研发,加速迭代微盟WAI和WOS,不断夯实技术实力,持续布局“AI+SaaS”,通过生态化与大客化战略的相互渗透、相互促进,打造共创、共享、共赢的高质量数字商业新生态,推动集团业务高质量增长。

财报发布后,多家券商发布研报称看好微盟集团2023年下半年有望盈亏平衡,2024年有望达到盈利目标。中金公司将2023年和2024年调整后归母净利润由-3.2亿元和1966万元分别上调至-2.8亿元和2771万元。

对比中金公司对微盟2023年的盈利预期及微盟2023年上半年经营数据,微盟2023年下半年有望接近盈亏平衡。摩根大通证券也认为,SaaS业务稳步复苏、广告强劲增长和研发效率的提升,使微盟很有希望在2023年下半年实现盈亏平衡这一目标,同时摩根大通更新了对微盟业绩预期,以反映更高的广告收入和GPM(Gross Processing Margin,生产毛利率),认为市场将认可微盟在高端市场策略的执行能力。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/103690.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫