八月接近尾声,上市旅企2023年上半年业绩也逐渐浮出水面。回顾上半年,在疫情防控放开、出境团队游国家增多以及政策端对文旅消费的刺激之下,旅游行业相继迎来了“五年来最火五一”“五年来最火端午”,呈现出异常火爆的回暖现象。

受益于市场整体升温,上市景区和旅行社的盈利能力也普遍恢复,较比2022年年报中以“亏损、下滑”为主不同,“增长、扭亏为盈、亏损缩窄”成为了2023年上半年上述旅企半年报乃至整个文旅行业新的关键词。

随着下半年的到来,被称为“五年来最火暑期”的旅游高峰到来,叠加第三批恢复出境团队旅游国家名单的发布,不少业者都预计,市场将在十一期间再度迎来新的高潮,也将为整个行业和相关企业带来新的变化。

24家上市旅企17家业绩为正,盈利成为上半年新的关键词

日前,中国旅游研究院发布上半年旅游经济运行分析,数据显示,上半年,国内旅游出游23.84亿人次,同比增长63.9%;国内旅游收入2.30万亿元,同比增长95.9%。对此,中国旅游研究院在报告中分析称,我国2023年上半年的旅游经济已进入“供需两旺、加速回暖”的全面复苏通道。

而上市景区和旅行社上半年的业绩也印证了这一分析。据不完全统计,截至8月16日,已有24家上市公司(主要指景区、旅行社)公布了预告或半年报,其中17家在上半年实现了正向盈利。

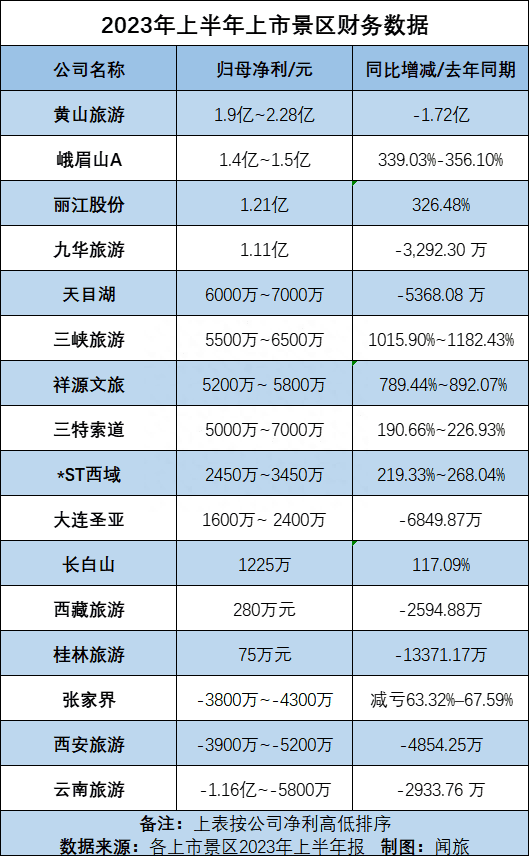

分类别来看,景区类企业2023年上半年净利在千万元以上的有11家,分别为黄山旅游、峨眉山A、丽江股份、九华旅游、天目湖、三峡旅游、祥源文旅、三特索道、*ST西域、大连圣亚、长白山。

其中超亿元的有4家,分别为黄山旅游、峨眉山A、丽江股份、九华旅游。在这当中,净利最高的为黄山旅游,其2023年上半年预计实现净利润1.9亿~2.28亿元,较比去年同期的亏损1.72亿元出现大幅增长。

旅行社及集团2023年上半年净利在千万元以上的有4家,分别为中国中免、中青旅、岭南控股、曲江文旅。

其中超亿元的有中国中免、中青旅。在这当中,净利最高的为中国中免,其上半年实现营业收入358.58亿元,同比增长29.68%,实现净利润38.64亿元,同比减少1.87%。

除此之外,亏损的7家企业中,除新华联、云南旅游和西安旅游也多数实现了亏损幅度的收窄。

其中,三湘印象预计上半年净利亏损约4100万元,较比去年同期的6806.88万元出现减亏;众信旅游预计上半年净利亏损3100万~3600万元,同比减亏55.47%~ 61.66%;*ST凯撒预计上半年净利亏损7000万~1亿元,比上年同期亏损减少41.16%~58.81%;张家界预计上半年净利亏损3800万~4300万元,较上年同期减亏63.32%~67.59%。

复苏早有先兆,行业回暖是上市旅企盈利的关键

事实上,从上述24家旅企的正面盈利和亏损幅度缩窄来看,可视为今年上半年行业整体表现的一个缩影。

自2022年12月新冠乙类乙管以来,整个旅游行业就迎来了转机。

1月20日,文旅部宣布2月6日起试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。

3月10日,文旅部宣布自3月15日起出境团队旅游国家再次增加,由首批的20个增加至60个。

基于此,今年的旅游行业也相继在春节、清明、五一、端午等多个节假日迎来了出行的高峰期,上市旅企业绩也有了大幅增长。

由此看来,哪怕是仍处于亏损的几家旅企也对此表示认同。如云南旅游在预告中提到,2023年上半年,中国经济曲折修复,经济重启在短期内带来了社交场景修复,餐饮、旅游等接触性、聚集性的消费反弹较快,公司紧抓疫后游客消费心理与需求的变化,加大产品服务和产品创新力度,结合行业复苏情况、市场情况逐步推出多项有针对性的营销活动,利用自媒体的传播优势进行产品推广,引导客户和游客积极参与文化和旅游活动,促进各景区旅游消费市场回暖,传统旅游业务复苏势头良好。

除此之外,业绩的复苏也与上市公司能够抓住复苏的机遇有关。早在4月份公布的2022年年报中,上述旅企就对此做出了乐观的预估,并开始了相应的布局。

比如宋城演艺曾在年报中的2023年度工作计划中表示,文旅行业的复苏为公司未来发展提供了新的机遇。站在新的起点上,公司将高举高打,以十足的干劲和百倍的热情谋求经营突破和战略实现。

再如岭南控股在2022年年报宏观环境和行业趋势栏目中表示,随着“二十条”和“新十条”的颁布实施,特别是国务院联防联控机制宣布“乙类乙管”和中外人员往来新规后,根据中国旅游研究院预测,2023全年旅游经济将呈现“稳开高走、加速回暖”的态势,季度增速有望环比走高。

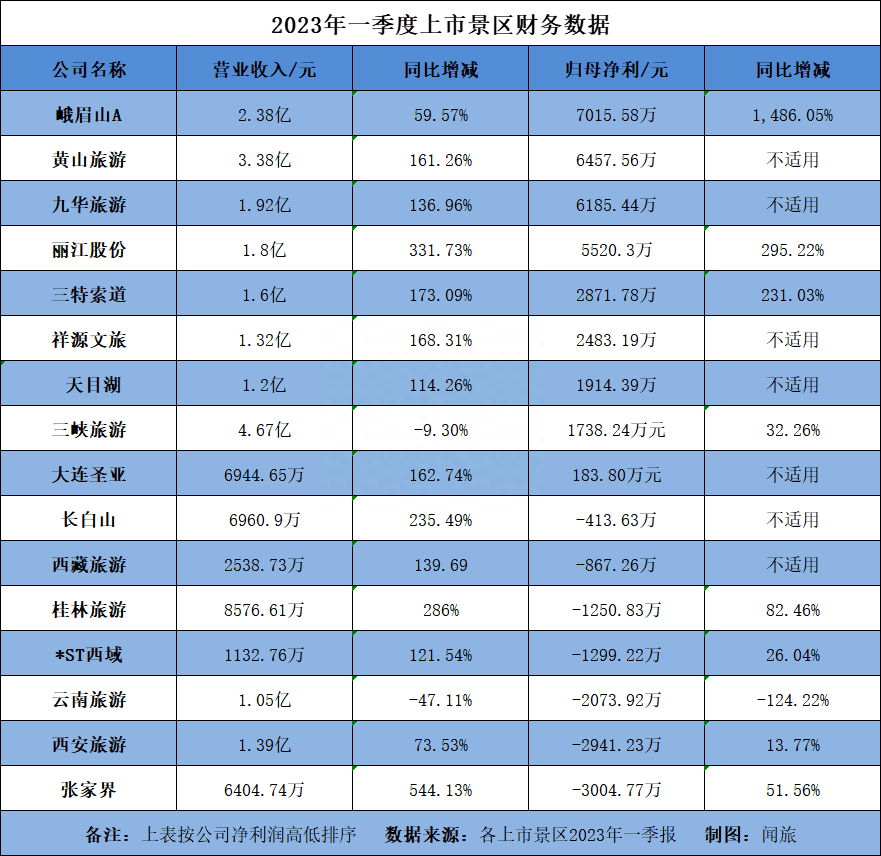

而随着行业的复苏以及相关公司的布局,早在一季度,上述上市公司的业绩复苏就已经出现了前兆。据不完全统计,在24家上市旅企中,共有12家在今年一季度时就实现了正收益,其余企业也多数实现了不同程度的亏损幅度缩窄。

其中景区类企业中一季度净利润前三甲分别为峨眉山A、黄山旅游和九华旅游,2023年一季度实现归母净利润分别为7015.58万元、6457.56万元和6185.44万元,较比去年同期大幅增加。

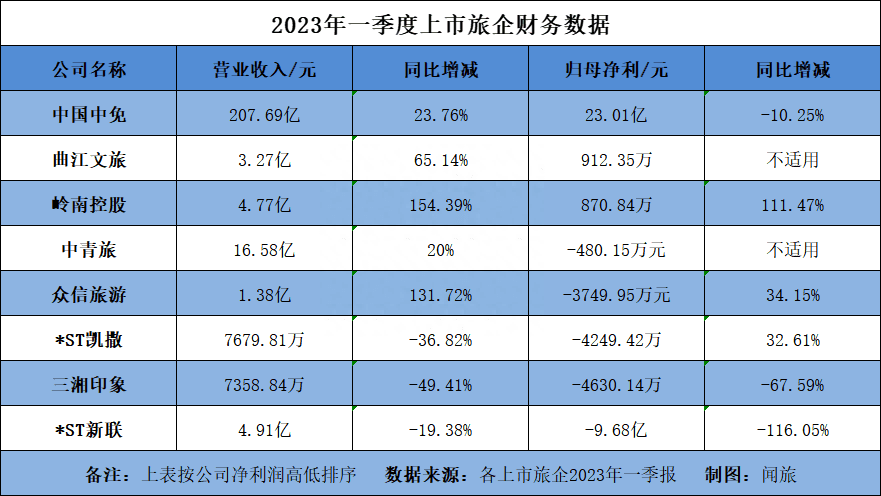

旅行社及集团一季度净利润前三甲为中国中免、曲江文旅和岭南控股,分别实现净利润23.01亿元、912.35万元和870.84万元。其余上市旅企来看,排除未公布涨幅的企业后,除三湘印象、*ST新联、云南旅游外均呈现不同程度的亏损缩窄。

政策助推不断,上市旅企乐观看待下半年机遇

值得注意的是,进入下半年,市场迎来新一轮出行高峰。据中国铁路官方微信公众号消息称,7月1日开始至8月15日,全国铁路暑运已累计发送旅客6.14亿人次。

另根据中国旅游研究院(文化和旅游部数据中心)预测,2023年暑期将是过去五年来最热的暑期,预计6、7、8三个月国内旅游人数达18.54亿人次,占全年国内旅游出游人数的28.11%;实现国内旅游收入1.2万亿元,约占全年国内旅游收入的27.46%。

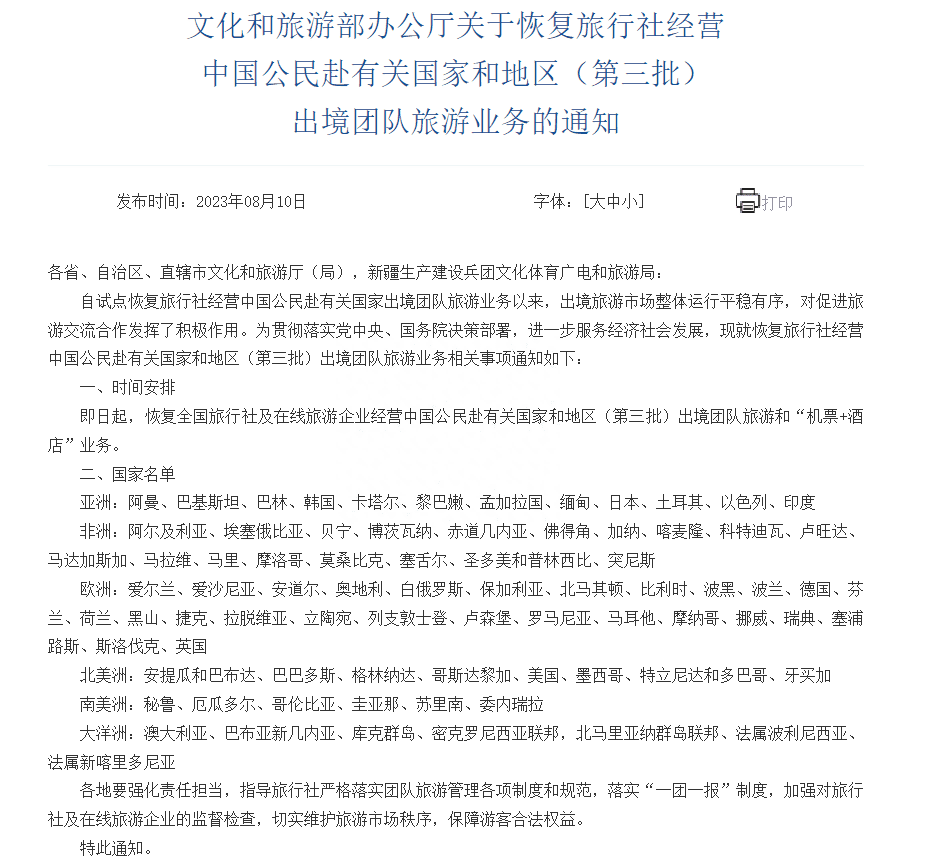

一方面,暑期出行人数再创高峰,另一方面,相关政策也在下半年相继到来。8月10日,文化和旅游部官网发布《关于恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的通知》。通知中明确,自即日起,恢复全国旅行社及在线旅游企业经营中国公民赴有关国家和地区(第三批)出境团队旅游和“机票+酒店”业务。自此,恢复出境团队旅游国家名单总数已经扩充至138个。

来源文化和旅游部官网

除此之外,为继续促进旅游消费,7月18日,文旅之声发布消息称,文旅部联合中国银行发布《文化和旅游部办公厅中国银行关于金融支持乡村旅游高质量发展的通知》,通知提出,从“加大信贷投放”“推进产品创新”“开展综合服务”等方面,加大对乡村旅游高质量发展的金融支持。未来三年针对县域内文化和旅游、餐饮住宿类客户新发放贷款不低于100亿元。

各地政府亦出台相关政策,如《云南省贯彻落实扩大内需战略的实施方案》提出,拓展多样化、个性化、定制化旅游产品和服务;重庆启动“2023全国暑期消费季暨不夜重庆生活节”;河南出台旅游公路建设意见。旅游行业获得政策大力支持,暑期旅游热度有望延续。

对此,不少上市旅企对下半年的市场发展做出了乐观预估。如云南旅游在业绩预告中提到,报告期内,受投资动能有所放缓,尤其是地产投资拖累加大影响,服务业投资表现低迷,导致旅游文化科技板块新项目落地及存量项目推进实施周期拉长,经营业绩不及预期。前瞻地看,随着市场逐步复苏,旅游文化科技板块业务发展也将充分受益。

众信旅游则在预告中表示,公司业务团队时刻关注市场政策的变化,为更多目的地的放开做好充足的准备。随着第三批出境团队旅游目的地的放开,出境游市场热度持续飙升,公司自主研发的旅游产品将欧洲、中东非、亚洲等更多新开放的旅游目的地串联起来以满足游客的需求,也为游客的出游提供多样化的选择。此外,公司针对新开放目的地研发推出的定制类、半定制类产品咨询量火爆。

此外,上半年以来,还有部分公司通过收购、引进等方式拓展自身业务范围,也反映了对旅游行业下半年乃至未来的一种看好。如西域旅游曾于今年3月17日提出将在旗下景区打造无人飞行航空器项目;西藏旅游于上半年再度发起了对新绎游船的收购,拟拓展游船业务;祥源文旅则收购了碧峰峡80%股权,进一步拓展自身在文旅业务上的布局。

如今,三季度已经过半,旅游行业数据随着暑期的到来再度迎来复苏高潮,对于上市旅企以及文旅行业2023年剩余时间的发展情况,闻旅将持续保持关注。

封面源于摄图网。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/103746.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫