文/方亦

编辑/周雄飞

继大众汽车后,小鹏汽车与滴滴出行也牵上了手。

近日,小鹏汽车和滴滴出行在港交所发布公告,称双方已达成战略合作协议,小鹏汽车计划收购滴滴智能汽车业务资产,其中包括智能座舱、智能驾驶、车辆设计的相关资产和研发能力。

作为合作另一方的滴滴出行,未来则将为小鹏汽车生产的MONA产品,提供平台运营和相关数据的支持。

面对这一合作,有不少业界人士认为,二者的合作算是强强联合。小鹏有造车能力和技术优势,而滴滴则有广泛的市场和丰富的生态,两者牵手后,或将给行业带来新的变量。

正因如此,该公告发布后,小鹏汽车股价应声而涨,当日港股开盘,小鹏汽车股价大涨16.05%至75.550港元/股。美股当日股价同样也有上涨,涨幅达到5.31%,收盘为18.46美元/股。

小鹏汽车股价,图源东方财富App

对此合作,在小鹏汽车CEO何小鹏也十分重视,在他看来,“这是滴滴第一次全面打开生态体系进行合作,例如市场资源、充电网络、Robotaxi 的运营方面,都是对我们非常有价值的。”

言外之意,小鹏可以借助此次合作,在电动汽车主业的基础上,发展更多的业务。

此前,何小鹏也曾提到要发展自家的Robotaxi业务,以便积累路测数据来帮助自身自动驾驶算法迭代。有了滴滴的支持后,在业内看来,会给小鹏在B端市场的布局提供较多的助力,甚至让其可以驶入发展快车道。

在B端市场的布局,也能更好地支持小鹏整体的发展。一方面,可以对自身的销量进行补充,以便推高营收和利润;另一方面,B端+C端自动驾驶数据的注入,也能进一步加快小鹏自动驾驶能力的提升。

如今,小鹏汽车已经先后与大众汽车和滴滴出行达成合作,在合伙伙伴和业务布局上积极“扩圈”,以应对新能源汽车行业下半场的竞争,而“联手”也正在成为一个新的趋势,组合作战也令战况更加激烈和胶着。

1、“牵手”小鹏,滴滴转向

从公告可以清晰看到,小鹏和滴滴合作的细节。

公告显示,此次小鹏汽车以最高58.35亿港元(约合人民币54.23亿元)收购滴滴智能电动汽车项目相关资产和研发能力。具体而言,本次收购不涉及现金部分,收购对价以增发股份的形式完成,最高增发9113.179万股,约占扩大后股本的5%。

小鹏和滴滴合作公告截图,图源公告

在随后的媒体沟通会上,小鹏方面表示,基于此次合作,小鹏汽车将打造一款A级智能电动汽车,项目代号“MONA”,作为其全新品牌的首款产品,该车型预计2024年由小鹏汽车量产推出市场。

“MONA车型是小鹏第二品牌甚至第三品牌的开始。”何小鹏在媒体沟通会上表示,“MONA未来会向大众零售(to C)为主,兼顾网约车销售(to B)。具体车型上,少数的SKU针对共享出行,最主要的SKU是打造高等级的自动驾驶驾驶。”

当然,MONA作为双方合作的一款产品,注定可以拿得滴滴更多的资源加持。按照合作协议称,未来MONA出行版将在滴滴平台上运营。在数据合规的前提下,会获得滴滴平台所必要的合规数据,来支持平台商的运营。

在外界看来,此次合作,对小鹏汽车和滴滴出行而言都具有重要意义。

事实上,过去数年滴滴一直在智能电动汽车领域不断试探。2017年,滴滴曾试图通过比亚迪和理想两个合作方来完成对网约车车型的探索;2021年滴滴与比亚迪合作定制的网约车D1,售价12万元,起初面向网约车司机出售,两年后打开消费者购买通道。

到了2021年4月,滴滴内部的“达芬奇项目”正式成立,成为滴滴迈向造车领域的关键标志。一直以来,达芬奇项目一度保持在1700人左右的团队规模,吸引了大量来自传统车企的技术人才。

图源滴滴出行官网

但一个现实也摆在滴滴面前,无论是合作还是自建,都意味着背后需要漫长的研发周期、巨大的资金消耗,以及未知的市场竞争结局。与小鹏汽车达成合作后,滴滴可以将更多的资源和精力投入到核心业务领域,提高出行服务的质量和效率,实现业务的多元化发展。

在业内看来,滴滴实质上走了一条类似华为与车企合作的道路,选择像华为一样输出模块化的能力、且不造车的路线。滴滴“转向”,也意味着它想明白了,对于现阶段的滴滴而言,这是更适合的发展模式。

据界面新闻报道,滴滴目前仍保留包括外观设计、智驾、智舱等业务,再加上小鹏提到的包含车型运营、品牌营销在内的滴滴生态体系支持能力,这些业务能力下一步也将释放给其他主机厂。

而这样的合作,对于小鹏汽车而言,或许可以让其推动自身实现更大的野心。

2、TO C和TO B,小鹏全都要

一直以来,市场上智能化程度较高的几家车企如蔚来、小鹏、问界等,其重点多半集中在C端市场,但从上文可知,小鹏一直有个B端梦。

这点从其在Robotaxi的持续加码,以及对“有鹏出行”的重视,都可以看出。但无论是B端、还是C端市场,对于小鹏来说,都有一定的挑战。

按照中国汽车工业协会发布的数据显示,中国汽车工业协会发布数据显示,今年7月,中国新能源汽车产销分别完成80.5万辆和78万辆,同比分别增长30.6%和31.6%,市场占有率达32.7%。

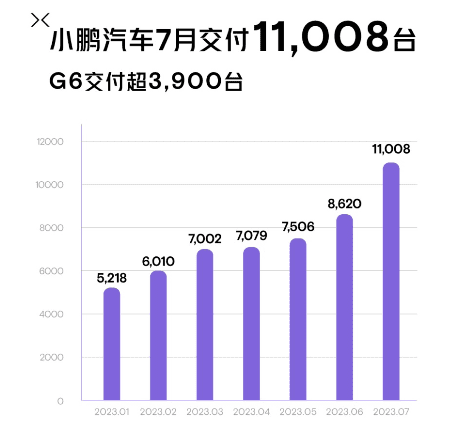

在此背景下,小鹏汽车销量虽然回暖明显,新车交付量达11008辆,今年首次突破1万辆大关,环节6月份增长28%。但基于整个新能源汽车行业销量的疲软,小鹏之后的销量或许也会承压。

小鹏汽车2023年7月销量详情,图源小鹏汽车官微

就在此刻,外界看到了小鹏和滴滴合作中出现了10万辆销量的“对赌协议”——滴滴参与“MONA”的销售,这或许也意味着有了滴滴的助力,可以让小鹏获得更多的订单,以及值得期待的业绩表现。

除了销量之外,小鹏借助此机会,也可以有机会率先推出更加便宜的产品。

今年第二季度的财报电话会上,何小鹏曾提到:“两年前我提出一个观点,因为成本原因,没有车企能够在15万级别推出有竞争力的全自动驾驶汽车,但随着小鹏死磕技术创新和全流程降本,当前我的观点改变了。”

让何小鹏改变观点的原因,或许还有与滴滴的合作。在公告发布会的媒体沟通会上,何小鹏说道:“这次我们和滴滴的合作的核心,在于他们有一个完成度非常高的准量产的A级智能电动汽车轿车车型,前期已经投入大几十亿人民币开发,所以对于我们来说是非常有吸引力的资产。同时,我们还会收购与MONA相关的所有研发的测试、设备等资产,包括一些核心的人员团队也会加入小鹏。”

言下之意,滴滴已经投入了巨大的人力、物力、财力,团队与设备是现成的。小鹏不用从0开始,而是将自己擅长的XNGP、扶摇架构与之拼装就好,并在现有工厂负责后续的生产制造。

未来的一个场景很可能是,小鹏基于滴滴的支持,可以凭借15万售价产品的快速推出,让小鹏汽车的更多产品出现在市场中,为自动驾驶业务收集合规的数据,以此来加速自动驾驶业务迭代。

基于C端市场的角度,这次与滴滴的合作,对于小鹏来讲是很值的。与此同时,对于小鹏想要做的B端市场,同样也提供了突破口。

近年来,小鹏汽车同样在探索自身在B端出行领域更多的可能性。早在2019年,其就开始探索网约车业务,彼时推出“有鹏出行”APP,运营车辆在广州、杭州等城市已实现落地。

2021年,何小鹏又在电话会议中明确表示,小鹏汽车将于2022下半年开始在广州探索Robotaxi业务。并称,小鹏汽车的短期目标是通过泛化场景的运营,提升自动驾驶算法的稳定性和安全性。

彼时,何小鹏认为,通过量产前装Robotaxi软件和硬件的能力以及和各大出行运营商的合作,小鹏汽车能够凭借为用户出行带来革命性的体验来创造巨大的商业价值。但出行市场彼时已是红海竞争,要创造优势并不容易。

图源小鹏汽车官网

与此同时,作为一家车企,小鹏汽车一直将L2级自动驾驶作为自己量产车的核心竞争力之一。但在L4级别的Robotaxi方面,一直没有能力深入布局。

基于与滴滴的合作,则可以很好地解决小鹏在B端市场探索的挑战。一方面可以借助滴滴的生态能力,来补足在网约车行业的差距;另一方面,也可以基于滴滴的生态网络,来推动自身Robotaxi业务的发展。

因此,无论从哪个方面来看,滴滴和小鹏的合作都对后者未来的发展提供诸多助力。也正因如此,小鹏与滴滴的合作或许还将继续下去。

“通过和滴滴的合作,我们相信可以把15万级的市场做好,会同时做B端和C端,MONA只是一个开始,后续关于渠道、品牌还会有许多相应的动作。”在这次线上媒体沟通会上,何小鹏如此说道。

小鹏汽车,作为首家获得滴滴生态体系全面支持的整车企业,小鹏与滴滴在金融保险服务、充电设施建设、Robotaxi以及国际市场方面的合作,或许更令外界期待。

而这种联合作战,也将帮助它们在下半场的竞争中获得更多优势。

3、组合作战,将成为一大趋势?

经过十年的市场培育,我国新能源汽车发展可谓异常迅猛。2021年,新能源汽车新车渗透率突破10%拐点;2022年,这一数据达到了25.6%,销量同比增长近一倍,攀升至688.7万辆。

2023年是我国新能源汽车销售补贴完全退出的第一年,市场也正式进入“下半场”。此时,新能源汽车竞争已经升级为智能化的竞争,智能驾驶、智能座舱等功能正进一步拉升车企们的产品竞争力。

这对市场中的选手提出的更高的要求,不论是自主品牌还是合资品牌,新势力还是传统车企,都在争相抢占新能源高地。他们正通过多品类、多级别新能源车型快速布局,市场也越来越卷。

从近日举办的成都车展来看,这样的现象十分明显。整个车展中,无论是传统车企,还是新能源车企,新能源汽车产品已成为各家主要布局的产品,轿车、SUV等品类各家都在加速布局。

图源成都国际汽车展览会官方公众号

这就导致了产品同质化的发生。据连线出行观察,现阶段新能源汽车市场中的产品,无论是内外饰设计、还是智能座舱、亦或是智能驾驶功能,差异化并不大,以至于很容易出现审美疲劳。

从车企层面来看,技术布局要有前瞻性,至少领先“半个身位”,才有可能形成更强的战斗力。反之,如果不能突围,就会陷入到恶性内卷之中。从这个角度看,寻找突破方向,成为各个车企当下的重中之重。

可以肯定的是,新能源汽车下半场的竞争本质上是综合化、体系化能力的竞争,前瞻性战略能力、组织能力、技术实力、成本控制能力以及供应链实力等构成了基本纬度。在此背景下,要抢夺到更多的优势,企业间的“合纵连横”也成为必须选择。

正因如此,相关企业的合作,开始变得愈发密集。

在小鹏与滴滴合作前,小鹏便与大众官宣,称二者已达成了技术框架协议。未来,大众汽车(中国)科技有限公司将负责大众汽车品牌新车型的开发工作,成为小鹏汽车在开发领域的合作伙伴。

当时小鹏披露的信息称,小鹏与大众达成合作后,小鹏汽车与大众汽车集团将利用各自的核心能力以及小鹏汽车的G9平台、智能网联和高级辅助驾驶技术,共同开发两款在中国市场以大众品牌销售的B级纯电动汽车(BEV)车型。

小鹏G9,图源小鹏汽车官微

作为长期战略合作的一部分,大众汽车集团将向小鹏汽车增资约7亿美元,以每ADS 15美元的价格收购小鹏汽车约4.99%的股权。交易完成后,大众汽车集团将获得一个小鹏汽车董事会观察员席位。大众集团也将排在何小鹏、阿里巴巴之后,成为小鹏汽车的第三大股东。

小鹏并非业内唯一的多方合作的案例。今年7月底,上海集团与奥迪的官宣合作,同样掀起了汽车行业的巨浪。

35年前,奥迪在长春与中国一汽签证了技术转让放可证合同,随着第一批国产奥迪100驶出工厂,中国汽车工业快速获得了宝贵的高端豪华汽车的生产经验。35岁年后,“上汽与奥迪联手”冲上头条,自此,中国汽车从曾经的技术受让方,成长为极具吸引力的潜在技术出让方。

这种“牵手”还在继续。今年8月,长安深蓝汽车与华为也对外公布了合作框架协议,合作内容是就汽车智能化领域开展合作,共同探索智能出行的更多可能性;同样在8月,奇瑞与科大讯飞宣布了一项合作计划:将科大讯飞的“星火大模型”技术应用于奇瑞放下的星途星纪元ES车型,从而为驾驶者带来更先进的人机交互体验。

持续爆出的合作消息,可以很明显的感知到行业的新趋势:传统车企厂商在智能领域有一定研发基础和经验,造车新势力拥有智能和新能源汽车造车的经验,科技巨头手握自动驾驶、车载互联、人工智能等资源优势,它们之间正在寻找合适的伙伴,共同前进。

随着新能源汽车行业走向更加激烈的竞争,在连线出行看来,这种“组合作战”将成为常态。这也意味着,未来汽车领域的竞争,不再是某个企业的单打独斗,而是自身核心实力叠加合作伙伴能力之后的综合实力大PK。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/104498.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫