![]()

来源 | 伯虎财经(bohuFN)

作者 | 番茄

![]()

增长的尽头是造车?就在昨天,有知情人士称海尔正在筹划推自有品牌汽车,并将采取代工模式。

难道前脚小米拿到电动汽车生产资质,后脚海尔也想加入?不过这一消息被海尔否认了。

关于海尔造车的传闻,近几年可以说是甚嚣尘上。2022年,海尔先后成立了多家跟汽车行业相关的公司,不仅进行技术研发,还会销售汽车零部件和整车。

家电企业造车并不罕见,前有创维,后有格力。造车都直指增长乏力的家电市场,为了挖掘新的增长点,海尔也在新兴业务上进行了一系列探索,包括汽车领域。但海尔一直未改口风:“不造整车,将从生态角度切入汽车市场。”

即和华为一样不造车,只服务车企。对于寻求利润增长的海尔来说,造车是重资产制造业,面临的资金压力巨大,贸然进入容易拖垮主业。眼下,海尔更需要“做厚”,“利润”是悬在海尔头上的一把利刃。

01 存量市场挤增长

今年上半年,白电三巨头都发布了2023半年报。好消息是,摆脱疫情影响家电行业迎来了小幅增长,三巨头都实现了营收、利润双增长。

其中,海尔智家实现营收1316.3亿元,同比增长8.2%;归母净利润89.6亿元,同比增长12.6%。

对比家电三巨头里的美的、格力,海尔这份成绩还算不错。从营收来看,美的上半年总营收为1969.88亿元,创历史同期新高,同比增长7.84%;格力营收为992.37亿元,同比增长4.22%,海尔智家在三巨头中营收增长较快,原因在于海尔智家在海外的布局,2023上半年海尔智家海外营收669.2亿元,增长8.8%,海外各区域表现都优于行业。

靓丽成绩背后,海尔智家争议声也此起彼伏:利润率较低,盈利能力有待观察。从利润规模来看,美的排名第一,格力、海尔分列二、三位。利润增速方面,三家企业都达到了两位数,美的同样第一,海尔、格力分列二、三位。

从财报来看,三家企业的利润增幅都达到了两位数,超过了营收增幅。在外部环境复杂严峻的大背景下,利润优先能够确保企业的稳健经营。海尔智家净利润率虽低,但其利润增速自2021半年报开始就持续超营收增速。

在全球家电行业普遍承压的大环境之下,巨头们能挤出增长实属不易。

奥维云网推总数据显示,2022年冰箱市场零售量为2988万台,同比下滑6.3%;全渠道零售额为926亿元,同比下降4.7%,而洗衣机零售量为3381万台,同比下降9.1%;全渠道零售额为682亿元,同比下降11.0%。

海尔智家之所以能交出不错成绩的原因大致指向了三个方面。

第一,高端化战略的夯实。近年来,全球家电巨头都将目光瞄准了高端化转型。目的有二:一是能够在饱和的市场环境下拉动更多新的增量,二是能够有效改善利润表现、获得更高质量的业绩增长。

财报显示,2023上半年卡萨帝的市场份额从12.8%提升至14.2%,同比净增1.4pct,继续稳居高端市场第一。

卡萨帝整体份额保持稳健增长,其他品类如卡萨帝冰箱及洗衣机在中国万元以上市场的份额达到了39.4%、82.9%,空调在中国15000元以上市场份额达到29.2%。

第二,场景化战略加厚抗风险性。目前,海尔智家、美的和格力,都有自己的智慧家庭策略,智慧家庭无疑是家电行业未来最大的机会,就如同智能手机对功能手机的替代。

早在2006年,海尔智家就开始布局物联网智能家居,并于2020年推出全球首个智慧家庭场景品牌——三翼鸟,从“卖产品”迈向“卖场景”。

![]()

(图源:网络)

海尔智家的全场景智慧方案目前正在全球范围持续铺开,据统计,三翼鸟已经开辟了1000+生活场景、连接2万余款组件,可供用户自由选择和组合。这也为其贡献了不俗的落地成果。6月初,三翼鸟在全国范围发起“万家筑巢”计划,2个月就已进入2149个小区,场景交易额突破8.5亿元。

这也是海尔智家能够持续引领全球市场、跑赢行业的内因所在。

第三,全球化布局快速增长。财报显示,2023上半年海尔智家海外营收669.2亿元,增长8.8%。

在行业销量下降8.1%的背景下,海尔智家欧洲市场营收增长29.6%,且成为过去8年市场增速最快品牌;在美洲市场核心家电发货量下降3.3%背景下,海尔智家营收增长4.5%;同期,海尔智家在南亚市场、东南亚市场也分别实现了23.5%和6.3%的增长。

增长来源于海尔的“三个本土化”战略,本土化研发、本土化生产和本土化营销。

比如海尔智家在全球设立了10+N研发中心、117个制造中心、108个营销中心。今年上半年,海尔智家更是先后奠基了埃及生态园,投产巴基斯坦厨电工厂。

在主业维稳的情况下,海尔智家向高端找增长,向场景讲故事,向全球化要份额。通过三管齐下交出了一份还不错的成绩。

02 卡萨帝掀开高端“卡位战”

从白电产品空调、冰箱、洗衣机的保有量看,实际上更容易发现白电市场的发展逻辑。

事实上,空调、冰箱、洗衣机、厨电产品在2021年第一季度均出现恢复性增长,叠加2020年低基数的影响,这几类产品的销量增速均超过40%。

但近两年,空调、冰箱、洗衣机的销量增速出现显著放缓,市场充分饱和。当主营业务面临触及天花板风险时,寻找新的增长点成为当下最要紧的事务。

根据国家家电行业资讯中心的数据,每台12000元以上的电冰箱在市场上的销售份额为7.6%;400 L大容量冰箱在线下销售中的占有率已经达到60%以上。高颜值、大容量、长效保鲜、高效智能的产品比例不断提高。发展高端产品,成了大多数品牌的选择。

2023年上半年海尔智家海外业务实现收入669.17亿元,同比增长8.8%。收入增长主要在于坚定的高端战略。

卡萨帝给海尔智家带来的增量尤其显眼:2022年1-10月,卡萨帝多个品类位居高端市场第一。10000元以上冰箱市场零售额份额为38.4%,10000元以上洗衣机市场零售额份额为76.8%;15000元以上空调市场零售额份额为30.9%。

十多年之前,在家用电器产业,以规模、 OEM、出口创汇为主的时候,卡萨帝就已经走上了高端市场,提前在高端家电领域占据了一席之地,也是当时为数不多的高端家电品牌。

前期的高投入,使得卡萨帝在市场上占据了绝对的优势。与此同时,2014年之后,卡萨帝在单品基础上再次升级战略——提出打造高端成套品牌,推出了覆盖冰洗空调厨热等全产业链的系列成套家电。

通过法式对开门冰箱、空气洗涤洗衣机等品类创新,卡萨帝先后为行业开辟了数个新品类;并且将冰箱、洗衣机、空调等硬件升级为高端场景,为用户提供包含衣、食、住、娱的一站式智慧家居体验。

![]()

(图源:网络)

海尔死磕高端市场,无疑是为了改善自己的短板——利润。高端产品拥有更高的毛利率和涨价空间,对于当前利润率、净利润双双处于垫底状态的海尔来说如同救星。

但与此同时,海尔在研发和销售支出上成本也居高不下。

上半年,海尔研发费用就高达50.26亿元,同比上涨9.36%,短期内推高了成本压力。

与此同时,高昂的销售支出也影响了海尔的盈利能力。数据显示,海尔智家的销售费用比一直在16%左右,远高于同期美的和格力的销售费用比。

海尔智家一方面加大对空调业务的投入,在今年初与海立股份合资成立新公司,从事压缩机业务,补齐上游制造短板,提升产业利润率,有望提升国内外的空调市占率;另一方面通过高端品牌卡萨帝和场景品牌三翼鸟的结合,实现从家电向家装前端的拓展,提高客户成交额。

短期来看,高昂的成本支出拉低了整体利润率,但从其想象空间来看,海尔智家讲述的高端化故事将会成为其长坡厚雪,加固企业护城河。

03 要规模也要利润

从白电三巨头当前战略来看,三者各不相同。海尔智家主打高端化,美的则是多元化,而格力是四处出击。

不缺钱的美的业务版图不断膨胀,库卡机器人、Clivet、东芝等知名品牌先后被收入囊中,并且旗下子公司也在筹备上市,势头正猛。

而格力近几年势头显然不如美的、海尔智家,除了巩固空调业务的市场地位外,也在探索新业务,预制菜、重工、新能源车、储能等业务都有格力的身影,却都哑火。

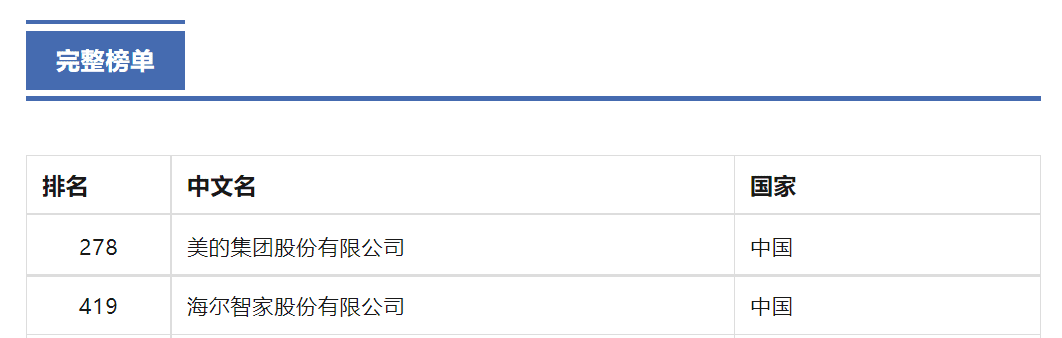

前不久,2023年《财富》世界500强名单公布,美的和海尔智家都顺利入围,其中美的集团位列第278位,海尔智家位列第419位,而此前曾连续上榜四年的格力电器则落选本次500强榜单。

![]()

从规模来看,格力与美的集团、海尔智家的差距在拉大,其中与美的集团上半年的差距已经接近1000亿元,与海尔智家的差距也达到319亿元。

显然,海尔智家当前要追赶的对手只有一个,即美的。多年来,海尔智家都排在美的后面,海尔智家不被看好,被认为是“大而不强”,净利润长年垫底,其盈利能力也一直饱受质疑。

如今高端化正成为海尔智家的“解药”,营收、利润增速都超过美的、格力,利润率保持平稳逐步上升。

2018年,美的集团董事长方洪波感慨,美的最大的遗憾是,面对消费升级大潮无所作为,错失高端市场。

在他看来,今天消费升级已经成为中国家电行业竞争的主要驱动力,不是规模,不是成本,也不是渠道。

当然,美的后来也打造出了高端家电品牌COLMO,但却被外界质疑与美的品牌的产品,在技术上没有太大区别,产品性价比不高。

相比海尔智家而言,美的在海外成熟市场存在品牌和渠道劣势,短期难以迅速追赶;在高端市场中海尔的卡萨帝经过10多年的品牌经营,已经成为国内高端的代名词,美的旗下的COLMO 尽管也在发力,但仍需要时间的沉淀。

目前来看,美的仍然处于领先位置,但从盈利稳定性、增长可持续性来看,如今谈论成败依旧为时尚早。

参考来源:

1.圈外财经:“美海格”白电三巨头业绩PK:海尔猛追美的,格力蓄力反扑

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/104749.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫