亚运会刷屏,国潮运动品牌“出圈”。

近日,安踏体育(02020.HK)发布2023年上半年业绩报告,尽管安踏半年营收近300亿,但高营收背后仍有隐忧。

![]()

▲图源:安踏官微

「不二研究」据安踏半年报发现:今年上半年,安踏主品牌的营收增速从上年同期的26.3%下滑至6.1%。目前,安踏面临主品牌营收增速下滑、经营溢利率下滑等问题,在「不二研究」看来,安踏主品牌营收增速放缓的主要原因在于,其门店扩张速度在DTC转型中明显放缓。2022年上半年,安踏的新增门店数为264家,而今年上半年,安踏的门店数量仅增加17家。

安踏是一家多品牌体育用品的企业,专门从事设计、生产、销售运动鞋服、配饰等运动装备。

半年报公布后的首个交易日,安踏股价上涨9.83%。截止9月26日港股收盘,安踏报收83.9元/股,对应市值2377亿元;对比2021年7月的市值高点5041.71亿元,市值已缩水超50%。

![]()

「不二研究」据其最新财报发现:今年上半年,安踏营收296.5亿元,同比增加14.2%;同期,净利润为47.48亿元,同比增加32.33%。

今年上半年,安踏的DTC业务增速放缓至21.8%,而电子商务也仅增长1.4%。

此前3月的一篇旧文中(《”中国李宁”,能否救李宁?》),我们聚焦于国潮运动品牌的市场格局已发生微妙变化,但仍面临门店扩张粗放、库存高企的问题。

时至今日,安踏不仅面临主品牌营收增速放缓、经营溢利率下降等问题,且直面主品牌边缘化的风险。

在FILA之外,新品牌矩阵尚未形成,安踏如何寻找下一个“安踏”?由此,「不二研究」更新了3月旧文的部分数据和图表,以下Enjoy:

作为国潮运动品牌,根据安踏、李宁有限公司(下称“李宁”,02331.HK)、特步国际(01368.HK,下称“特步”)公布的2023年半年报显示:今年上半年,安踏收入首次突破近300亿元;李宁业绩增收不增利,毛利率下滑;特步净利率持续下滑。

经过数十年的市场洗练,国潮运动品牌正在崛起。在「不二研究」看来,当业绩回落,质疑声渐起,头顶国货之光的安踏、李宁不仅需要亮出与之匹配的实力,更需要新的故事。

国潮巨头内卷

上世纪80-90年代,国潮运动品牌扎堆成立。仅按成立时间考量,并没有国潮元老与新贵之分;若就国潮概念而言,李宁和安踏不仅是开创者,也是现阶段的领军人。

很长一段时间内,国潮运动品牌“割据混战”,并争相登陆资本市场。

2004年,李宁率先登陆港交所,成为首家上市的中国体育用品公司,且销售额创下历史新高;安踏也在2007年成功登陆港交所。

![]()

▲图源:安踏官微

以国潮品牌安踏为例,「不二研究」发现,在其经过巅峰与低谷的跌宕起伏,营收处于第一梯队。

财报数据显示,2004-2011年,安踏的营收规模迅速增长,从3.11亿元飙升到89.05亿元。

2007年,安踏刚上市时,营收达29.89亿元;同年,李宁则以43.49亿元的营收反超安踏。

由于北京奥运会开幕式“飞天点火”的利好刺激,2008年,安踏营收46.27亿元,增长率高达57.97%。

同年,李宁的营收暴增至67亿元;特步则刚刚完成香港上市,营收28.67亿元;361度彼时还未上市,其营收为13.5亿元。

2009年,安踏净利润达到12.51亿元,同比上涨39.8%;同年,安踏收购FILA品牌在中国区的商标使用权和专营权,此后,FILA品牌收入几乎占据安踏营收的半壁江山。

「不二研究」注意到,2011年是安踏业绩的分水岭。当年安踏营收达到89.05亿元。

但头号玩家的位置从2012年发生变化。「不二研究」发现:2012年,安踏营收为76.23亿元,同比下滑14.40%;但其营收首次超过李宁;后者当年的营收为67.39亿元。

![]()

此后,安踏与李宁渐渐在诸侯混战中脱颖而出、竞相“跑马圈地”,并在2018年引入国潮概念,将其定位转向高端化+年轻化;后被业内视作运动品牌的国潮带路人。

时至今日,国潮竞争的格局似已初步稳定,安踏暂居国潮运动品牌头把交椅。

「不二研究」据年报数据统计,已上市的四家国潮运动品牌2023年上半年营收排名分别为:安踏以296.4亿元居首;李宁则以140.2亿元排名第二;特步以65.2亿元排名第三;361度的营收为43.1亿元。安踏在2023年上半年的营收,远超过后三者之和。

从毛利率的角度来看,安踏也拥有绝对优势:2023年上半年,安踏的毛利率为63.3%;同期,李宁、特步和361度的毛利率分别为48.4%、42.9%和41.7%。

![]()

据安踏最新发布的半年报显示:2023年上半年,其营收为296.45亿元,同比营收增长14.2%,相比2018年全年总营收105亿元,呈现翻倍式上涨。

除李宁外,安踏、361度、特步、的净利润均呈增长趋势,根据各家2023年半年报数据显示,其净利润增长分别为32.3%、27.7%、12.7%;而李宁的净利润同比下滑3.11%。

在「不二研究」看来,诸多国潮体育品牌的扩张路上,安踏、李宁代表国潮元老相对稳固的地位,但国潮运动品牌仍面临增速放缓的问题。当“国货红利”减弱,国潮品牌也需要找到更有竞争力的长板,来赢得市场的关注。

抱团出圈时

2018年,一度被业内视作运动品牌的“国潮元年”。

欧睿数据显示,2011-2018年,阿迪耐克的市场份额稳步增长,市占率的峰值一度高达37.9%。

鲜明对比的是,部分国潮运动品牌掣肘于扩张粗放、库存高企等问题,同期丢失不少市场份额。

2017年,在经历一轮“洗牌”后,部分国潮运动品牌开始走出困境,并陆续触底反弹。

2018年,李宁以“悟道”系列在巴黎时装周打响“国潮”第一枪;与此同时,阿迪、耐克的市场份额从2008年起下降。

![]()

▲图源:李宁官微

据淘数据显示,2021年3月,李宁首次取代阿迪登顶淘系销售额第一,安踏及FILA紧随其后。

「不二研究」查阅半年报后发现,截至2023年6月30日,安踏、李宁、特步、361度的门店数量分别为6941家、7448家、6443家、5642家。

![]()

在线上渠道方面,国潮运动品牌从2008年开始陆续入驻,最早入驻的李宁比耐克早了4年。

「不二研究」发现,在爱国浪潮的助力下,销售额的提升率先从线上渠道显现。据天猫发布的2021年618运动户外品类成交数据,国潮运动品牌预售成交额同比增长超500%,会员量同比增超60%。

2022年618期间FILA、李宁、安踏、特步占据品牌店铺成交额TOP10,其它新秀暂未入榜;今年618期间天猫运动品牌销售榜中,FILA、李宁、安踏占据品牌店铺成交额TOP5,而361度、特步也进入TOP20。

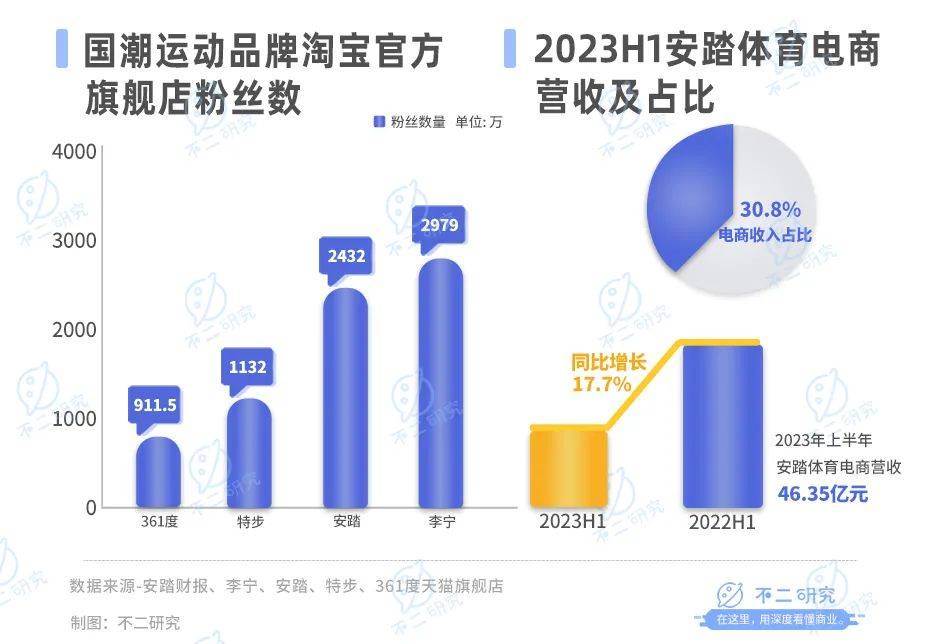

截至2023年9月21日,国潮运动品牌的淘宝官方旗舰店粉丝数量分别为:安踏2432万、李宁2979万、特步1132万、361度911.5万。

「不二研究」认为,线上渠道对营收的带动作用不容小觑。以安踏为例,其最新财报数据显示:2023年上半年安踏体育电商营收46.35亿元,较2022年上半年增长17.7%;电商收入的总营收比重为30.8%。

![]()

「不二研究」注意到:国潮运动品牌的市占率不断攀升,甚至超过海外运动品牌。

据欧睿数据,2020年耐克和阿迪的市占率分别为19.8%和17.2%,安踏与FILA合计共占15.4%,李宁市占率为9.0%,特步仅有4.7%。直至2022年,后者超越前者,占据更大市场份额。根据信达证券研报显示,2022年耐克和阿迪市占率合计为28.2%。

在「不二研究」看来,打响知名度、提升市场份额,几乎是所有国潮品牌的共同祈愿;目前,国产运动品牌在国内市场上的竞争优势和品牌影响力正在逐渐提高,但要突破耐克、阿迪达斯等的重围,还有很长一段路要走。

野性消费后

9月23日,在杭州亚运会上,361度、安踏、李宁不少国潮体育品牌获得全球曝光的镜头。

据「不二研究」不完全统计,安踏共赞助了9支中国国家队,目前奖牌数为11枚;361度赞助超10支中国国家队及多个亚洲代表团,且为杭州亚运报道团队专门设计服装装备,这也已经是其连续四届亚运会露出。

![]()

▲图源:unsplash

亚运会曝光确实带来可观销量。以安踏为例,其推出的中国体育代表团领奖鞋纪念版售价为899元,在短短两天内,仅天猫官方旗舰店销量就超100+双,产生超10万收入。

然而,杭州亚运会曝光的成本也是十分高昂的,虽然杭州亚运会的赞助费用暂未对外公布,但根据「不二研究」以历史赞助费的公开数据作为估算,《网易体育》曾报道称,2009年安踏签约中国奥委会时,安踏保守估计付出超过6500万美金。

在此前的2021年东京夏季奥运会中,根据抖音电商发布的东京奥运会期间平台销售数据显示:东京奥运会期间(2021年7月21日-8月8日),平台体育用品销售额同比增长365%;阿迪达斯排名第二,知名国货品牌李宁和安踏也跻身前五。

![]()

▲图源:东京奥运会官微

此外,据抖音818新潮好物节数据显示,2021年8月1日至18日期间,体育用品销售额同比增长407%,但特步、361度等榜上无名。这对业内来说更像一场突然而至的大洗牌。

在「不二研究」看来,借力野性消费的国潮热终有尽头。品牌无法指望消费者的热情支撑起长久营收;在情绪冷却之后,往往会面临口碑的反复。如果产品质量不能达到消费者的期许,“国潮”营销只会加速淘汰。

国潮热再次掀起

根据国务院发布《全民健身计划(2021-2025年)》,2025年全国体育产业总规模将达到5万亿元。当全面健身计划开启,中国体育产业5万亿蓝海将至。

目前,国潮运动品牌的增长速度已经集体趋缓。「不二研究」认为,安踏仍面临主品牌营收增速放缓、经营溢利率下降等问题。

在「不二研究」看来,安踏想要通过多品牌维持业绩的持续增长,不仅要承担背后巨大的财务压力,还要面临主品牌边缘化带来的风险。

在FILA之外,新品牌矩阵尚未形成,安踏如何寻找下一个“安踏”?

本文部分参考资料:

1.《国产体育品牌频频”出圈” 未来国潮还有哪些挑战》,中国青年报

2.《小白说—聊聊五大国产运动品牌》,户外李小白

3.《「国潮」救李宁?》, 观潮新消费

4.《安踏天价签约中国奥委会,赞助费或超6500万美元》,网易体育

5.《洋品牌撑起了安踏国潮第一的假象》,真故研究室

6.《运动五巨头,谁最强?》,定焦

作者 | 艺馨 禄存

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/106288.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫