作者/无字

出品/新摘商业评论

今年双11收官。订单量和成交总额全面增长,品牌在电商平台获得一年中最重要的一次生意爆发。

但迟迟看不到各大新消费品牌的战报,和前几年高调的宣传有所不同,年双十一,刚开始新消费品牌风光就已不再。

图源:微博

微博话题“花西子跌出天猫双十一彩妆预售榜前20”冲上热搜。据悉,今年天猫彩妆双十一首日预售榜单中,花西子已经跌出了前二十名。反观去年,去年花西子还能排到第四。

诚然,花西子销量不佳,与李佳琦讽刺消费者的言论有一定关系,但整体而言,新消费品牌后继乏力却是不争的事实。

自去年首次跌出天猫双十一彩妆预售榜前20后,今年双十一完美日记仍没有回归榜单;去年双十一期间拿到天猫平台冰淇淋品类销冠的钟薛高,如今甚至身陷“欠薪”风波,而元气森林也陷入失速的质疑中。

“新消费品牌卖不动了?”“新消费品牌销量下滑,是不是不行了?”“属于新消费的时代这么快就过去了吗?”“新消费品牌还能走多远?”……

消费市场也开始逐步回暖,新消费品牌却集体静悄悄,似乎说明这些品牌遇到的挑战并非孤例,而有着某种共通性。

一、种草经济,催生新消费品牌

凡是过去,皆为序章。若要论及为何新消费品牌近期纷纷遭遇重大波折,那么就必须要明确,这些品牌何以诞生,又何以迅速成长为各垂直赛道不容忽视的一股势力。

图源:IT桔子

2020年,被诸多媒体看作是新消费品牌崛起的“元年”。

IT桔子披露的数据显示,经历2018、2019连续两年下跌后,2020年-2021年,中国消费品行业融资事件和规模双增,事件分别为415件和742件,分别同比增长23.51%和78.8%;规模分别为965亿元和1158亿元,分别同比增长5.35%和20%。

在这其中,诸多新消费品牌纷纷拿到了令人咋舌的巨额融资,有的甚至还成功登陆资本市场。

比如,2020年12月,“盲盒第一股”泡泡玛特登陆港交所,上市首日高开超100%;2021年5月,“网红大米”十月稻田对外宣称完成14.5亿元的B轮融资;2021年7月,和府餐饮完成近8亿元E轮融资,创连锁面馆行业最高融资纪录。

诸多新消费品牌纷纷在2020年前后崛起,并吸引资本市场的注意力并非偶然,而是在迎合消费者日益强烈的民族感的基础上,抓住了“全民种草”的热潮,进而成功“偷袭”了传统企业。

图源:李宁

2020年前后,随着中国经济强势崛起以及国外消费企业轻视中国市场,中国消费者的民族自豪感与日俱增,诸多迎合此情绪的国货,都取得了亮眼的业绩。比如,2018年初,李宁提出了“中国李宁”的概念,并以“悟道”为主题,亮相纽约时装周,瞬间引爆消费者市场。

另一方面,随着智能手机完成下沉触达,抖音、小红书、B站等种草平台崛起,也给新消费品牌提供了触达新生代消费者的阵地。

以完美日记为例,其母公司逸仙电商招股书介绍自己为“中国最早的在所有主要社交平台上大规模使用KOL的美容平台之一”,与李佳琦、薇娅等近15000个不同知名度的KOL有合作,其中800多个拥有超过100万的关注者。

这也决定了,逸仙电商不需要和传统美妆品牌在线下店、经销商等渠道硬碰硬,而是可以直接将产品卖给消费者。

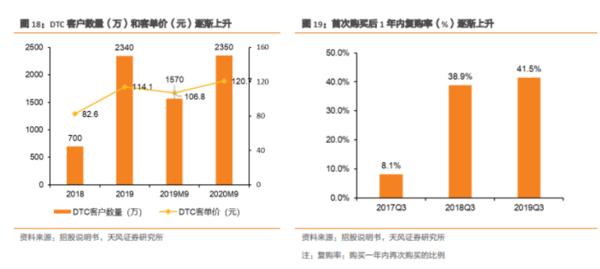

图源:天风证券

天风证券研究所披露的数据显示,2019 年以及 2020年Q1-Q3,逸仙电商通过 DTC 渠道产生的销售额占总销售额的 87.4%和85.6%。此外,逸仙电商的DTC客户逐步增长,从2018年的700万人增长至2020年9月的2350万人。

显然,在新品牌自强的浪潮之下,抓住种草平台崛起红利的新消费品牌,可以轻而易举地斩获亮眼的红利。这正是2020年前后,资本追捧新消费品牌的主因。

二、不止花西子,新消费品牌集体“哑火”

正当人们以为强势崛起的新消费品牌将持续成长,彻底碾压“老势力”之时,诸多新势力品牌却在2022年集体“哑火”。

曾连续三年蝉联天猫冰品类目销售额第一的钟薛高,因产品售价昂贵,经常“背刺”不明所以的消费者,被广大网友扣上“雪糕刺客”的帽子。诸多网友纷纷自发抵制钟薛高的雪糕产品。

图源:小红书

一年后的双十一,钟薛高不光没有在各电商平台的榜单刷屏,甚至身陷“欠薪”风波。这似乎在暗示,钟薛高的现金流出现了很大的问题,面临巨大的生存压力。

事实上,不止钟薛高,过去一年时间以来,从茶饮到餐饮再到美妆,几乎各个赛道的新消费品牌都开始败退。

以完美日记为例,2022年双十一,其首次跌出双11彩妆类预售TOP10榜单。2023年618预售榜单中,完美日记仍未现身。考虑到完美日记并没有卷入与花西子类似的言论争议,其业绩下滑,也从侧面说明,花西子跌出今年双十一彩妆预售榜前20,有更深层次的行业诱因。

因旗下品牌业绩不佳,完美日记背后的逸仙电商高度承压。财报显示,2022年,逸仙电商营收37.1亿元,同比下跌36.5%;净亏损为8.213亿元。因股价低于合规标准,2022年4月,逸仙电商还收到了纽交所的退市警告信函。

在茶饮赛道,奈雪的茶虽然已经成功登陆资本市场,但却持续亏损,2018年-2022年,经调整净亏损累计超6.58亿元。为了扭转亏损困局,奈雪的茶已大幅调低产品价格,并开放加盟。与此同时,喜茶、茶颜悦色也纷纷步入奈雪的茶的后尘,做出了类似的调整。

不止现制茶,曾推开无糖包装饮料市场大门的元气森林的业绩也不复当年勇。官方资料显示,2018年-2021年,元气森林的销售额分别同比增长300%、200%、309%以及260%。据报道,2022年,元气森林的销售额增速仅为10%-30%左右。

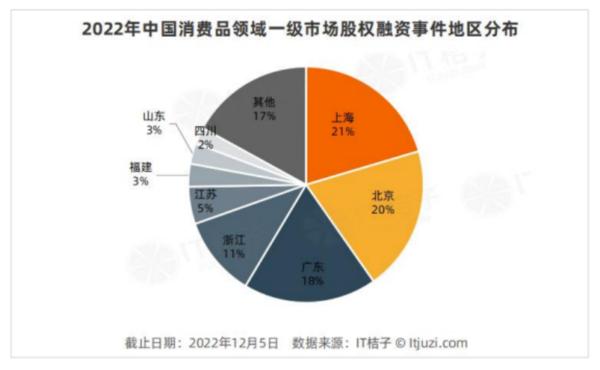

图源:IT桔子

正因为新消费品牌的想象空间正逐步收窄,资本也开始谨慎看待相关产业。IT桔子披露的数据显示,2022年,中国消费品投资事件334起,同比下跌45%;融资总额仅313 亿元,同比下跌73%,低于2019年之前水平。

三、日常过分关注流量,双11新消费品牌却被反噬

粗看起来,2022年以来,诸多新消费品牌纷纷“哑火”,主要是因为多年新消费品牌的高速扩张,内卷严重。

以化妆品市场为例,统计局数据显示,2023年第三季度,化妆品零售额增速明显放缓,7-9月化妆品零售额894亿元,同比仅增长约4%。但老牌品牌依然势头强劲。

图源:欧莱雅

但值得注意的是,并不是所有美妆企业的业绩急转直下。以欧莱雅为例,2023年前三季度,其销售额305.77亿欧元(约人民币2367亿元),同比增长12.6%,其中北亚地区同比增长1.3%,中国大陆市场同比增长7.7%,跑赢其他市场。

事实上,不止欧莱雅,随着越来越多的新消费品牌卷入争议,诸多老牌品牌都迎来了“泼天富贵”。比如,2023年9月11日,蜂花推出了异常实惠的“79元产品套装”,并开启95小时超长直播,最终新增276万粉丝,直播销售额超2500万元。

无独有偶,郁美净在社交平台注册账号,并开启了首场通网直播,仅10个小时销售额就达到了一百万,3天内吸粉超122万。

诸多消费者之所以纷纷抛弃新品牌,投入老牌品牌的怀抱,很大程度上都是因为这些新品牌在缺乏核心竞争力的背景下,仅靠流量策略,就频繁向市场索取过高的溢价。

以让花西子成为众矢之的的眉笔为例,其售价高达79元/支,含量仅为0.07克,每克价格高达492.85元,甚至比黄金还贵。据美妆博主分析,花西子的代工厂为永力笔业,该代工厂的其他眉笔价格约为20元/支。按此数据测算,花西子眉笔的毛利率高达75%左右。

事实上,花西子“携流量以冲高端”的问题并非孤例,几乎是大部分新消费品牌的通病。逸仙电商财报显示,2023年前三个月,其销售和营销费用为4.59亿元,占总营收的比重高达60.0%。作为对比,同期逸仙电商的研发费用率仅为3%左右。

站在国货崛起的角度考虑,新消费品牌冲击高端并没有问题,但值得注意的是,高端产品最重要的特质,并非“高价”,而是与高价相匹配的差异化技术。

总而言之,今年双十一,诸多新消费品牌在各大平台的榜单中“隐身”,并非偶然,很大程度上都是因为随着经济承压,消费者正变得日趋理性,新消费品牌仍沿袭曾新消费品品牌自豪感和大手笔种草营销两手抓的策略,过分向市场索取高昂的溢价,引发了消费者的集体反感。

由此来看,接下来新消费品牌如果想要涅槃重生,那么就不能再过分依靠网红经济,而是需要深耕底层技术、线下渠道以及供应链,围绕产品构筑核心竞争力。唯其如此,新消费品牌才能能拥有长久的生命力,进而赢得消费者的尊重。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/108905.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫