对于腾讯而言,突破“买量”舒适圈,用内容而非流量撬动增长,始终是一条艰难但必行的道路。

作者/沈婕

出品/新摘商业评论

1月21日,《王者荣耀》向抖音直播全面开放,带给游戏界一点小震撼。当晚,“王者一哥”张大仙抖音首秀,观看人次超过6000万。

网友直呼“活久见”的背后,是抖音与腾讯围绕版权、流量的数年恶战。2016年起,腾讯以涉嫌侵犯《王者荣耀》著作权为由起诉字节跳动。 2019年初,法院 裁定字节跳动停止直播《王者荣耀》,二者结下“世纪梁子”。

到如今,从筑墙到拆墙,流量新贵成功让老钱低头。腾讯也不再为了面子,丢了里子,因为再不拆墙就太晚了。

近一年半,腾讯游戏的危机感不断加重。继《原神》之后,一个5亿用户、3千万日活的《蛋仔派对》从腾讯眼皮子底下长出来,以“派对玩法+UGC地图+抖音、小红书等流量入口”摆开矩阵,疯狂蚕食着腾讯游戏最有优势的休闲类领土。

去年年末,腾讯游戏加速上线玩法类似的《元梦之星》,在游戏寒冬之中使出钞能力,豪掷14亿热启动,上线首日买量超2.7万组,更是无差别投放抖音、B站、小红 书、微博、QQ等社交媒体开屏,给足00后代言人时代少年团 排面。

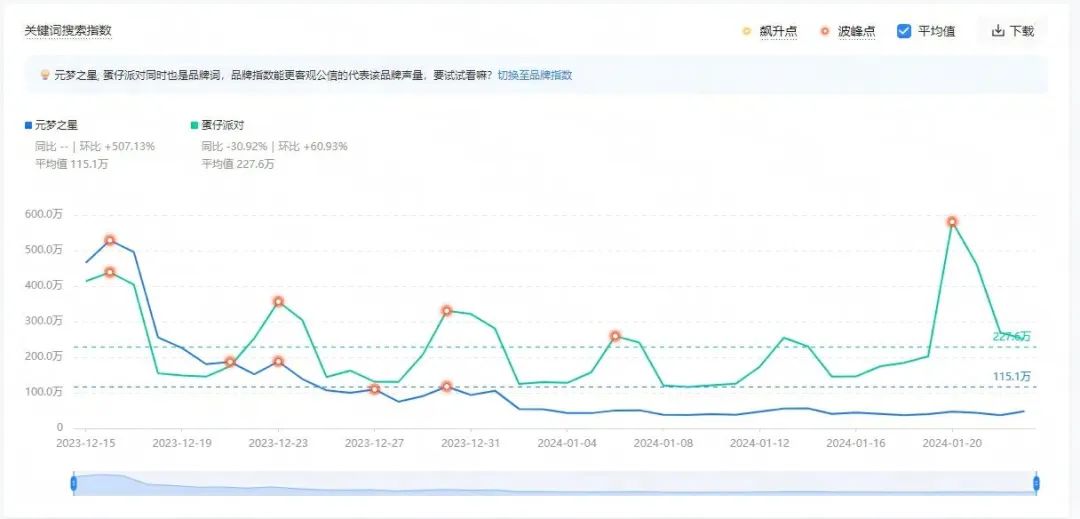

但从上线首月成绩看,《元梦之星》的“全民梦”并不好做。多平台数据显示,《元梦之星》1月流水、下载量、搜索指数等数据均出现不同程度的下滑,漫灌引入的大量玩 家在薅完微信6元补贴、《王者荣耀》联动皮肤后似乎开始迅 速退潮。

(抖音品牌关键词搜索指数:《元梦之星》呈波动下滑趋势)

接连不利信号下,摆在《元梦之星》面前的超车时机,只剩下在至关重要的春节档“梭哈”更多资源,趁与抖音尚在“蜜月期”,在春节小长假一决胜负。至于巨额买量到底值不值,至少也要等到春节后,才能清算“秋后账”了。

一、鹅厂“新太子”登台,

首月砸出多大水花?

叫《元梦之星》一声鹅厂“新太子”并不过分。

相比当家台柱《王者荣耀》上线时“冷启动”差点死掉,中途回炉重造才起死回生的待遇,《元梦之星》从出生开始就站上了最高的起点。

在《元梦之星》的豪华定档发布会上,元梦宣布首期投入14亿元,首日买量投放超过2.7万组,邀请时代少年团、何同学、张大仙、老番茄、手工耿等超600名头部明星KOL推广。同时,对内打通所有流量入口,通过微信朋友圈、视频号、QQ、腾讯新闻、《王者荣耀》联名皮肤集中倒流,对外如孔雀开屏一般霸屏抖音、B站、微博、小红书、微博等主流平台开屏页。

上线初期,《元梦之星》靠大笔投入换得不错成绩。据点点数据显示,iOS 端流水方面,12月15日至1月15日期间《元梦之星》总收入为1.38 亿元,在诸多新游中遥遥领先;而在iOS端,《元梦之星》和《蛋仔派对》近一个月的下载量均为660万左右,可以说不相上下。

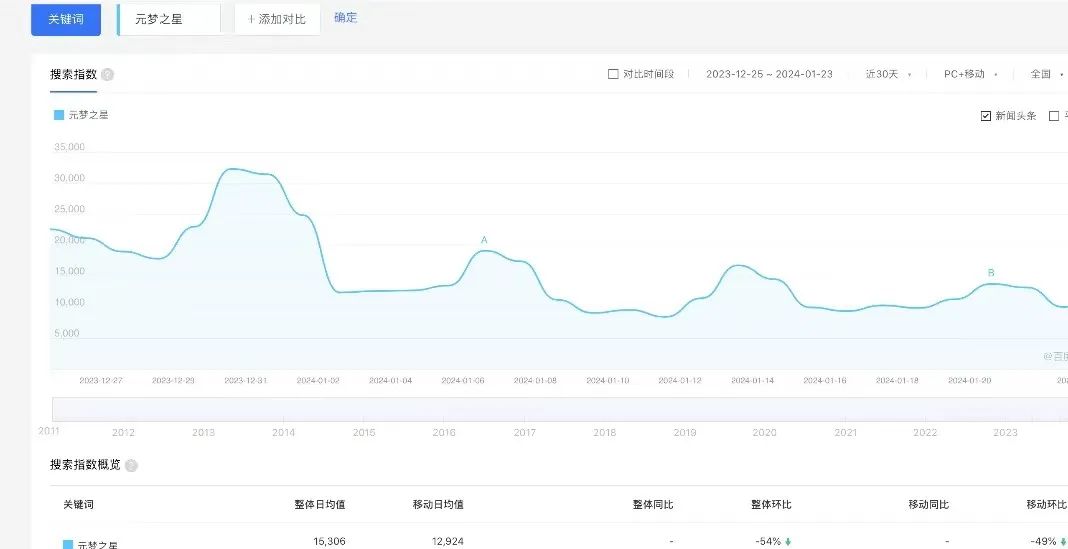

但从月考成绩看, “新太子”却渐渐显出“阿斗像”。七麦数据显示,上线近一个月 来,《元梦之星》下载量、预估收入等核心数据,均在短暂高峰后出现断崖式下滑。

同样,从百度指数上来看,截止1月23日,“元梦之星”相关搜索量逐步下滑,讨论热度消 退。

难道抖鹅合作“蜜月期”还没过,《元梦之星》已经过了玩家的“蜜月期”?在公共社交平台上,越来越多玩家吐槽“元梦像空城一样”“匹配时间越来越长”。

在成都读大二的雨杰刚放寒假不久,他在《元梦之星》刚上线时就被广告吸引,火速下载了游戏,但不到一个月就发现 “在线好友越来越少”。“每次我登陆,玩得很好的搭子们都不在。社交游戏只有我一个人玩,有什么意思?”

明明刚上线时人头攒动,为什么不到一个月,游戏玩家集体出走?事实上,一开始《元梦之星》的下载量暴增,本身就是一种“虚假繁荣”——“钞能力”吸引来的用户,羊毛党不再少数,不少玩家在社交平台发布薅羊毛攻略,组团打卡,薅完即走,绝不恋战。

而对于真玩家来说,游戏种种“拉人头”激励堪比“强制社交”,十分拉低好感度。有玩家吐槽元梦之星免费皮肤需要强制分享线索、拉人头等苛刻条件才能领到:“一周内只要有一次没打卡上,等于一周白干,非得让人连续打卡一个月才能拿到衣服。”

目前来看,《元梦之星》的确砸出了“百亿补贴”的气势,却没能抓住“百亿补贴”的精髓。掏得出获客金币,但少了留住人的游戏内容“硬通货”。

二、“抢人容易留人难,

“元神”难成原神

营销用力过猛,新鲜期后用户留存狂泻不止,也是很多新游戏都会犯的通病。

上线之初,在细看《元梦之星》的玩法过后,就让不少玩家直呼:“好家伙,这是冲《蛋仔派对》来的”。“说好要做原创/而我却半路转行/坠入复制的海洋”——b播放量超过1700w的马化腾鬼畜视频《氪不氪以》犹在耳畔,《元梦之星》就再次以和《蛋仔派对》高度类似的打法加码派对游戏。

中信建投证券分析,派对游戏本质是轻度多人竞技游戏,因门槛低、裂变传播特点,易诞生现象级大 DAU (日活跃用户数)游戏;而国内休闲游戏触达用户已超过 8 亿,但派对游戏供给仍少,所以是手游细分中的蓝海赛道。

派对型游戏也是个易守难攻的阵地。用户粘性很强,先发性优势很重要,在用户心智维度,玩家早已通过结识“蛋搭子”、积攒装备、打卡UGC地图等途径与游戏建立深度链接,这些社交、情感、内容沉淀短期内都很难迁移至陌生土壤。

e人羊羊是重度休闲类游戏玩家,也是《蛋仔派对》忠实拥趸者,有几十个玩了一年多的“蛋搭子”。“我们天南海北什么都聊,同城姐妹还能线下面基,如果去玩元梦都得重头再来。” 羊羊说,元梦的皮肤和玩法对她没有吸引力,更不会舍弃在蛋仔“打下的江山和伙伴”。

同时,《蛋仔派对》上线一年半就积累下的1亿UGC地图,也是《元梦之星》短期内无法复刻的。据统计,《蛋仔派对》有超过1000万地图创作者,通过激励计划成为官方签约作者,和游戏建立了深厚的内容绑定关系。UGC带来的强劲内容自造血能力,也成为《元梦之星》难以短期突破的拦路虎之一。

三、烧钱时代结束,

腾讯游戏大船也要掉头

外和抖音、强推元梦之外,腾讯游戏内部也在发生巨变。

1月8日,腾讯控股IEG(互动娱乐事业群)召开内部员工大会,发布自研项目“春笋计划”,将增加细分垂类研发资源,把资源向区别于《王者荣耀》等大DAU的中小项目倾斜,鼓励年轻团队在小众赛道创新。

这意味着,腾讯也在收束裤腰带,尝试打破渠道和流量依赖惯性,想在小众赛道造出新的“原神”。早在2022年,马化腾就说过“以后不做买量的事情,所有的买量都是坑”。但从《元梦之星》当前的推广策略来看,全平台、全圈层、全平台“买量”,重金邀请时代少年团代言的打法,还是没能彻底走出舒适圈。

近年来,腾讯游戏业务增长趋于缓慢、新亮点乏善可陈。据腾讯财报数据,2022年腾讯游戏全年收入约1707亿元,同比下滑2%,其中“现金牛”《王者荣耀》及《和平精英》等重头游戏陷入玩家量见顶、收入增长疲软的局面。2023年,腾讯本土游戏市场收入同样呈下滑趋势,从一季度的351亿元到下降到三季度的327亿元。

重压之下,不破不立。对于腾讯而言,突破“买量”舒适圈,用内容而非流量撬动增长,始终是一条艰难但必行的道路。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/112955.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫