6月25日,港交所披露生活服务电商美团点评的上市申请,美团点评将采用同股不同权架构。

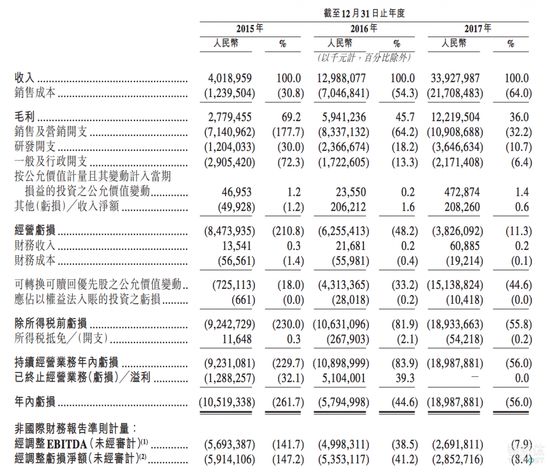

美团2017年收入339亿元人民币。2015年至2017年调整后净亏损59亿元、54亿元、29亿元。

据披露,美团点评2017年度交易用户数3.1亿人,全年交易金额3570亿元,交易笔数58亿次,截至去年12月月活数为2.89亿元。美团点评过去三年的总收入分别为40亿元、130亿元、339亿元。

美团点评目标募资60亿美元,公司估值约600亿美元。拟将本次发售所得款项净额用于:升级技术并提升研发能力、开发新服务及产品、有选择地进行收购或投资于与公司业务互补并符合公司策略的资产及业务,以及用作营运资金及一般企业用途。

同股不同权架构

美团点评称,公司将设置一套不同投票架构,即同股不同权架构,将分为A类股和B类股。A类股持有人每股可投10票,B类股每股可投1票。

美团创始人兼CEO王兴持有5.73亿股A类股,联合创始人、执行董事兼高级副总裁穆荣均持有1.26亿股A类股,执行董事兼高级副总裁王慧文持有3640万股A类股。

招股书披露,截至目前,联合创始人、董事长兼首席执行官王兴持股11.4386%,联合创始人兼高级副总裁穆荣均持股2.5141%,联合创始人兼高级副总裁王慧文持股0.7264%。腾讯为第一大股东,持股20.1363%,红杉资本持股11.4368%。其他投资者持股53.7478%。

据披露,此次美团点评赴港上市事宜的联席保荐人为高盛、摩根士丹利与美银美林,华兴资本为独家财务顾问。

此前有消息称,根据投资银行与港交所的沟通,为避开国际投资者的夏季休假时间,美团点评将于8月30日通过港交所的聆讯,并于9月26日正式上市。

上周市场传出消息称,美团点评暂无在内地发行CDR计划,不会在香港内地同步上市。

不可低估的美团

据艾瑞报告,2017年美团是全球最大的餐饮外卖服务提供商,餐饮外卖年交易金额高达1710亿元。

外卖业务的高速成长得益于美团技术驱动的公司定位,美团不断致力于通过先进的大数据和人工智能(AI)技术助力服务行业,持续降低单均配送成本、提升配送效率。

美团研发的智能调度系统可以通过骑手的实时定位以及消费者和商家的位置,持续优化路径规划,在每日高峰时段,每小时路径计算可达29亿次;此外,美团开发了基于AI自动驾驶技术的无人驾驶配送车。2017年,美团通过自有配送网络完成了约29亿单配送,平均每单配送时间约为30分钟。

除了餐饮外卖,美团提供的包括到店餐饮、酒旅预订、美业、婚庆在内的各种日常生活服务也都向好发展。2017年,美团的到店、酒旅业务的年度交易金额达1580亿元;据艾瑞报告,2017美团平台预订的国内酒店间夜量共计约2.05亿,较2016年增长56%。

随着餐饮外卖、到店餐饮、酒旅等业务的发展,通过佣金、在线营销服务以及其他服务和销售收入,美团取得了令人瞩目的增长,营业收入2015年至2017年分别实现40亿元、130亿元、339亿元,同比分别增长223.2%、161.2%,三年收入增长超过七倍。

和此前港股上市的小米、美图等公司一样,美团也存在由于过往融资发给股东的“可转换可赎回优先股”公允价值增加而带来的“非经营性亏损”。因此在排除以上相关的特殊会计处理后,“经调整亏损净额”更具有价值。据招股书显示,美团经调整亏损净额持续收窄,从2015年的-59亿元收窄至2016年的-54亿元,2017年进一步收窄至-28.5亿元,三年内亏损减半。

与此同时,美团一直拥有稳健的现金储备。招股书显示,截至2017年12月31日,美团现金及现金等价物及短期投资共计452亿元,为美团各项业务及新业务的发展奠定了坚实的基础。

在自身业务布局和投资同时,

美团点评也成立了基金

2017年2月,由美团点评作为基石投资人首次发起设立美团点评产业基金——龙珠资本,主要专注于大消费领域的项目投资。

龙珠资本的投资阶段,主要专注于大消费领域C轮以前的项目投资,投资方向为To B及To C的双向投资,具体包括餐饮、零售、及酒店旅游、休闲娱乐等本地生活服务领域。

美团点评高级副总裁陈少晖担任产业基金管理公司CEO。陈少晖曾任腾讯产业共赢基金执行董事,2014年加入美团点评负责公司战略发展与投融资。

龙珠资本与美团点评战略协同。2018年4月,龙珠资本完成对喜茶B轮投资,投资4亿元。这是龙珠资本成立以来的最大单笔投资。龙珠资本还投资了幸福西饼、掌上快消等多个公司。

当前,美团点评还连续投资两家海外科技公司,分别是印度最大的外卖平台 Swiggy 和印度尼西亚最大的互联网平台 Go-Jek。

Go-Jek以摩托车打车服务服务起家,之后进军外卖和支付等领域。Go-Jek最近可能会完成10亿美元融资,由腾讯等参与。

美团点评CEO王兴说,对于海外市场,美团点评将长期保持关注并积极参与。

通过旗下基金市场化运作投资,及美团点评的海外化布局,美团点评的生态也变大更加庞大。

美团点评的特点是,涉足领域都面临激烈竞争,比如,到店、到家领域面临着阿里激烈竞争、旅行对手是携程,出行领域是滴滴,美团点评又往往是后发而至,却总能咬下依靠市场份额。

“未来或将继续产生较大亏损,

无法保证能获得盈利”

面对不断扩大的业务量,美团点评称,公司当前努力于扩大的客户群,满足客户需求并强化我们的网络,而非注重于变现。未来可能会继续产生较大亏损,他们将亏损归结为“主要来自于可转换可赎回优先股公允价值的重大变动及我们推广品牌及服务产生的销售及营销开支”。这与稍早于港股上市的小米、美图等公司一样。

美团点评称,在排除以上相关的特殊会计处理后,“经调整亏损净额”更具有价值。

美团点评称,公司在2018年4月收购的摩拜单车自成立以来已产生亏损,“我们无法保证摩拜或我们的整体业务在未来能获得盈利。我们的盈利能力很大程度上取决于我们增加交易用户的数目及参与度、增加活跃商家的数目及加强变现、管理我们不同服务产品组合毛利以及利用我们的经营杠杆节约成本的能力。随着我们在激烈的竞争环境中继续发展我们的业务,我们计划在可预见的未来大力投资扩大我们的消费者及商家基础,以及技术创新及研发能力以支持此类扩张。因此,我们未来可能会继续录得亏损”。

此外,“宏观经济、监管环境及竞争态势的任何变化,以及我们无法及时有效应对该等变化亦可能导致我们未来产生损失,亦会继续投资可能不会在短期内为我们带来经济利益的新服务及产品”。

美团点评还表示,倘若扩展新业务不成功,公司业务、前景及增长动力可能会受到重大不利影响。“我们有成功拓展并成为引领新服务品类的往绩,例如实时配送及到店餐饮、酒店及旅游服务。然而,我们无法保证该增长动力未来能够保持。例如,我们最近进入的网约车”。

可以和美团点评对标的海外企业

此前,在美团还以团购业务为主时,曾一度被称为中国的Groupon,但在Groupon上市之后,其股价暴跌,此外,美团也开启了更多的业务,目前在海外市场难以寻找到一家合适的成熟企业与之对标。

从美国来看,团购网站Groupon+美国点评类网站Yelp+美国外卖网站Grubhub可以和美团点评的点评与外卖服务对标,Uber可以同美团点评的出行业务对标,booking可以同美团点评的酒旅业务对标。换言之,目前在海外还没有任何一家公司可以完全和美团点评在业务上进行对标。

王兴在去年9月份的一次演讲中提到“不像腾讯可以对标facebook,阿里可以对标亚马逊,美国没有哪一个现成的互联网企业可以单一对标美团点评。”但他认为这是件好事,因为这意味着“我们在这个领域(吃喝玩乐等生活服务)已经走到了在世界前列”。

随着美团称为“全能王”,其竞争对手也越来越多。例如,在出行领域,美团要滴滴竞争,在新零售领域要同阿里正面交锋,在酒店旅行方面,也要面临携程的较量,而在传统外卖领域,饿了么则一直是美团一个不可无视的竞争对手。

如果综合起来看,美团点评说的是一个生活服务领域的阿里的故事。就看你相不相信美团点评有机会成为下一个阿里?如果相信,美团点评有机会成为一家几千亿美元的公司;退一步,你相不相信美团点评可以超过京东?如果相信,美团点评就能成为一家大几百亿美元的公司。

增长黑客CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/11861.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫