达利食品集团(代码$达利食品(03799)$)是横跨食品饮料双赛道的消费品龙头,因为在港股上市相对于伊利、双汇这种就显得神秘的多。

好在也是上市公司,想“一睹芳容”还是能从财报看出的。目前,从估值看公司又便宜了一些。

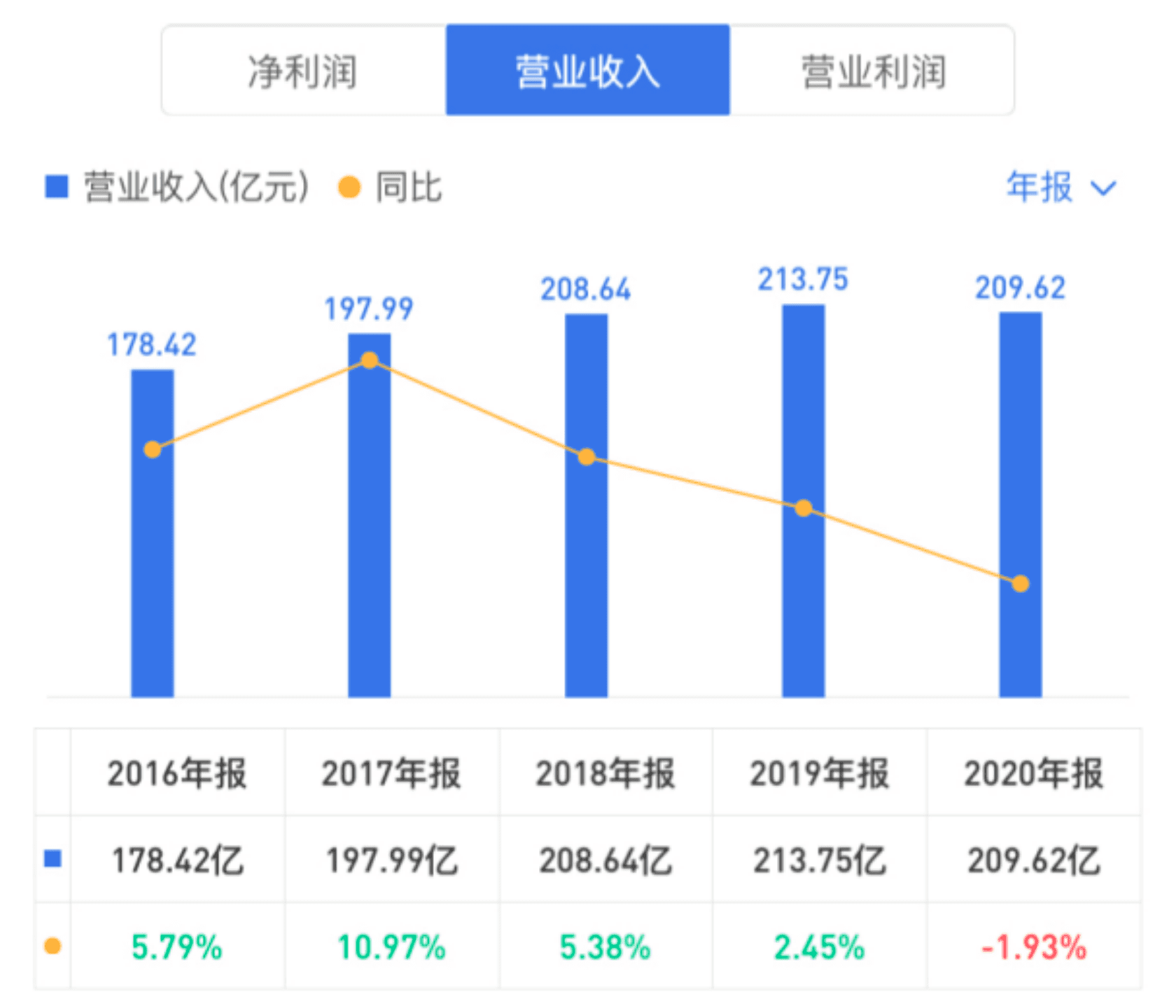

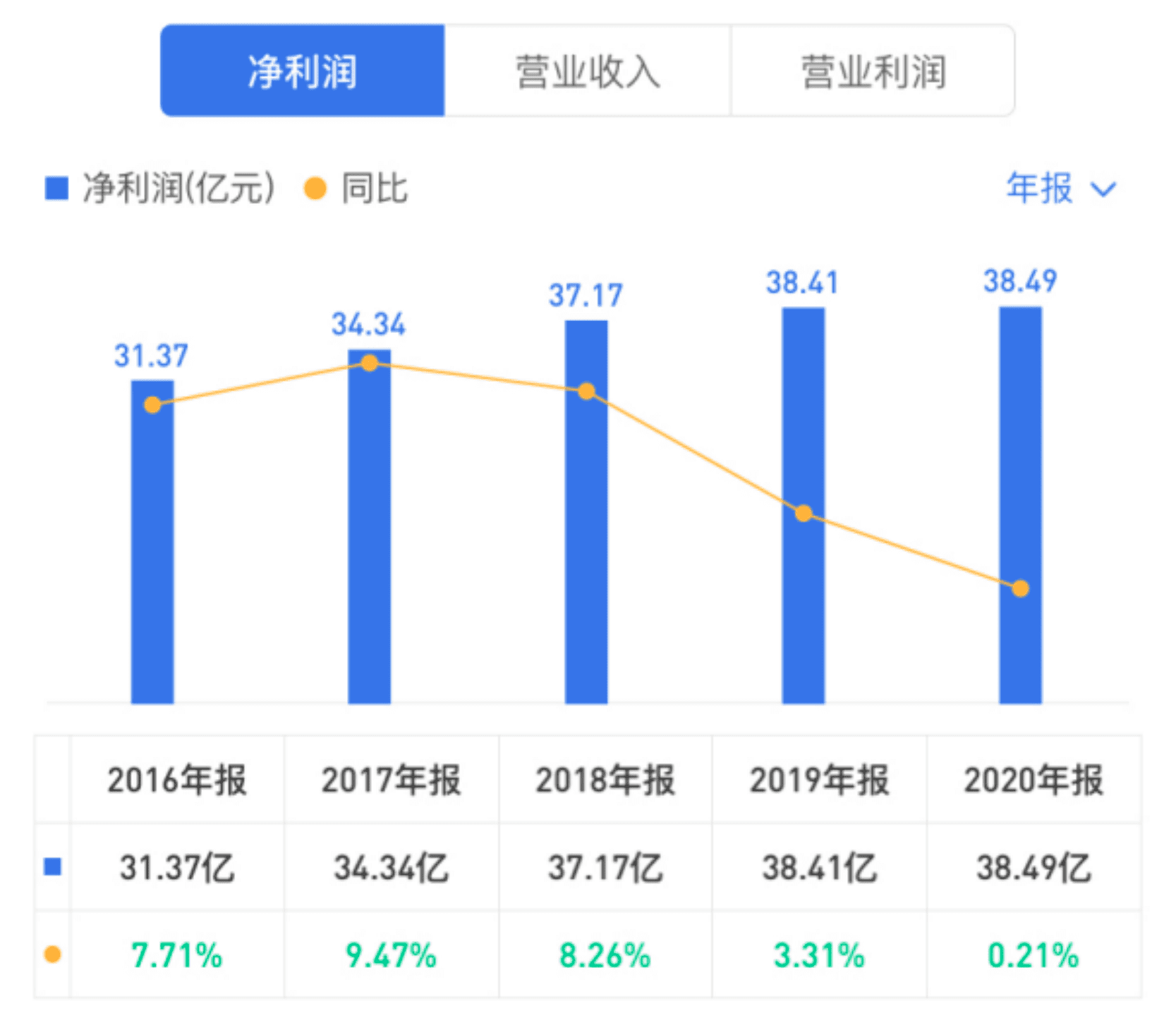

一、2020年报核心数据

从收入和利润来看,2020年公司营收微跌2%但依然超过200亿,经过对成本的严格控制,净利润并未下滑甚至微涨,达到38.5亿元。

值得一提的是,在疫情干扰减少、新品加速推出、电商渠道高增长的背景下,2020年下半年,饮料、休闲食品和家庭消费板块都恢复了增长,公司营收108亿元,同比增长5.4%,净利润约19.7亿元,同比增长11.6%。

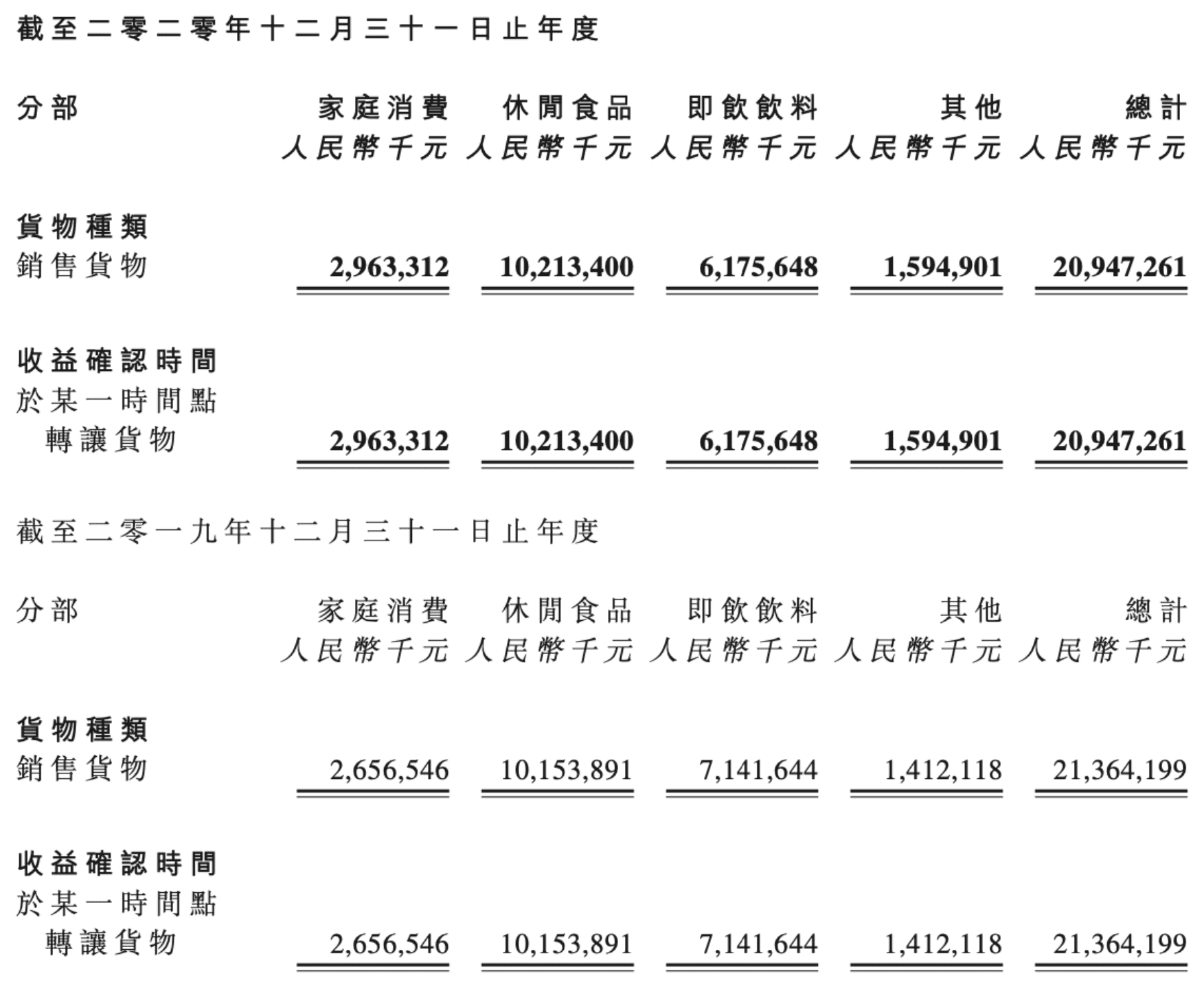

具体从业务收入来看,目前,公司主要有三大业务板:家庭消费、休闲食品、即饮饮料。

家庭消费板块,主要包括短保面包美焙辰和植物基饮品豆本豆。2020年上半年受疫情影响,增长有所放缓,但2020年下半年,增长势头强劲。2020年全年,家庭消费板块实现收入29.6亿元,同比增长11.5%。

休闲食品板块,目前烘焙糕点、膨化食品、饼干为主要产品阵容,该板块营收基本比较稳健,销售额保持在百亿规模、业内领先。

即饮饮料板块,因疫情外出影响导致下滑13.5%,目前规模约在62亿左右,因为行业市场份额比较分散,依然有提升空间。特别是功能饮料板块,本身行业仍有较为显著的增长空间。

从近5年的营收利润数据来看,公司的业绩增长似乎进入到了一个高原期。但公司基本盘稳固,依靠过去的产品利润积累,有时间去多尝多试、开拓创新,寻找第二增长曲线。

二、竞争力与经营亮点

作为食品饮料行业排头兵,作为民营企业的达利食品能做到如今的规模也有其过人之处。

我们之前总结过达利食品的优势:聚焦主业能力圈、精品战略、强产品力。为保持自身优势和寻求突破,2020年如此逆境下,达利也在多个方面发力:

(1)家庭消费板块:植物基产业对标乳业发展,短保精耕渠道。

作为公司新兴战略板块,后续业绩增长的发力点,公司从豆奶切入植物蛋白板块。当前,公司豆本豆系列市占率超15%,是行业主导品牌。(植物蛋白行业2019年规模已537亿并且高速发展。)

2020年,因为疫情原因,植物蛋白行业电销增长近10倍,公司在豆本豆系列顺势推出国内首款常温植物酸奶【Flogurt植优家】。

当前,公司已形成覆盖全场景、多口味、多品类、高中低价格范围消费者全覆盖的产品组合,做大做强植物蛋白产业,至少达到百亿规模。

当前,植物蛋白在全球正在逐渐形成一股消费潮流,国内植物基市场也更趋活跃,对标属于动物蛋白的牛奶,未来植物基市场的规模仍值得期待。从有机、无添加的高端豆奶切入植物基行业,到如今的常温植物酸奶,可以看到达利在植物基市场上的布局是具备战略高度的。

此外,这家企业的原创性产品创新能力,也越发得到了体现。其实这是很多民营企业在经过多年野蛮增长后,要通过自身的积累与沉淀,逐步补上的功课。从推出豆本豆开始,创新性在这家企业身上体现的越来越明显。

此外,在短保面包产业,经过2年布局,美焙辰在快速提升市场份额的同时,进一步夯实核心竞争力。目前,美焙辰短保面包已经成为领先的全国性品牌。

2020年公司重点在全国销售网络和配送网络、产品种类的完善,这项业务是达利聚焦自身能力圈进行业务拓展的明显体现。

产品研发对于该公司不成问题的情况下,随着渠道的拓展与精耕,相信放量阶段即将到来。

(2)休闲食品和饮料:高端、健康、年轻化方向创新

一个产品牛,并不是你做的东西很牛,是因为客户/用户需要这东西。从财报的字里行间看,公司对这一条是十分坚信的。

随着Z世代、国潮消费的崛起,达利休闲食品板块,公司以高端化、营养健康、年轻化为产业发展方向,巩固休闲食品产业领域的领军地位。2020年达利旗下多款成熟产品颜值飙升、口味也越来越多样化。

(PS:第一印象对于消费者简直太重要,之前引爆流行的RIO鸡尾酒,就是沾了外貌协会的光。)

此外,新品方面,公司抓住健康化、年轻化的消费需求,在去年11月推出了满足年轻消费者需求的创新式茶饮——植物基底豆乳茶产品。

管理层公开信息表示,新品类收入增速显著快于老品类。期待2021年有个好收成。

(3)渠道方面:全渠道改革,电商增长45%

公司全渠道改革如火如荼,2020年电商收入同比增长45%,占到食品饮料收入的6.8%。

针对传统的渠道的改革,达利并未对外披露太多。据了解,大致就是改变原来的粗放式经营,根据产品的特性、不同消费场景以及经销商的能力,更加注重精细化经营。

三、小结与展望

大环境看,中国人均食品消费仍然有较大提升空间,消费结构升级的趋势并没有改变。国内食品及饮料行业依然是世界最大、最具吸引力的市场。健康消费崛起,公司赛道依然健康。

从发展战略看,公司也没有胡乱多元化,聚焦于自身优势,依然站在正确的赛道上做事。当前,公司战略也很清晰:家庭消费(植物基饮品+短保面包)、休闲食品(糕点、薯片、饼干)、即饮饮料板块(运动饮料+凉茶+创新饮品)。

经过这两年夯实和布局,冲击家庭消费领域的“美焙辰”,已经初见成效,取得行业领先地位,植物蛋白饮料豆奶也搭上了行业增长大势。

休闲食品板块依然维持既有优势,并在不断推陈出新,维持良好的基本盘。增长的“三驾马车”,有两辆依然轰隆向前,大局可为。

反观二级市场,截止4月11日,公司当前估值594亿港币,动态市盈率13倍,股息率3.7%。按照彼得林奇净资产现金小红包的估值法,公司PE约为10倍。处在一个比较安全的位置。个人将持续关注。

—— 欢迎在线投稿 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书推广/抖音推广/百度系推广/知乎/微博等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/35973.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫