曾经在短短两个月内圈粉百万,获得2019年BILIBILI POWER UP最佳新人奖,也被视为B站“破圈”典型UP主之一的巫师财经,在解释复杂经济现象时,最常用的一句话就是“资本永不眠”。

资本不眠不休,到底在忙着干什么?用马克思《资本论》里的观点来回答,是对资本增值的追逐。

对应到不同的现实商业活动中,传统实体企业更在意对经营利润的追求,新兴互联网企业习惯了烧钱圈地、赢者通吃,更愿意把用户增长放在目标首位。

擅长造词的互联网圈更是创造出“增长黑客”“首席增长官”等喜人充满功利色彩的新兴岗位,还引来可口可乐、麦肯锡等一众掌握传统商业世界话语权的巨擘抬轿。

二级市场上,商业模式各异的企业标的,自然需要大相径庭的估值逻辑去考察。每个成功上市的企业,都要像被霍格沃茨魔法学校的分院帽仪式一样分门别类。金融还是科技?硬件制造还是软件服务?一家企业一旦被贴上某个标签,甚至直接决定了其未来在资本市场上的命运前途。

身处互联网视频社区赛道的哔哩哔哩,当年人们口中的小破站,正在上演一出有关“增长”的好戏。上市三年,市值翻了十倍,B站的野心目前定格在4亿MAU(月活跃用户人数)。

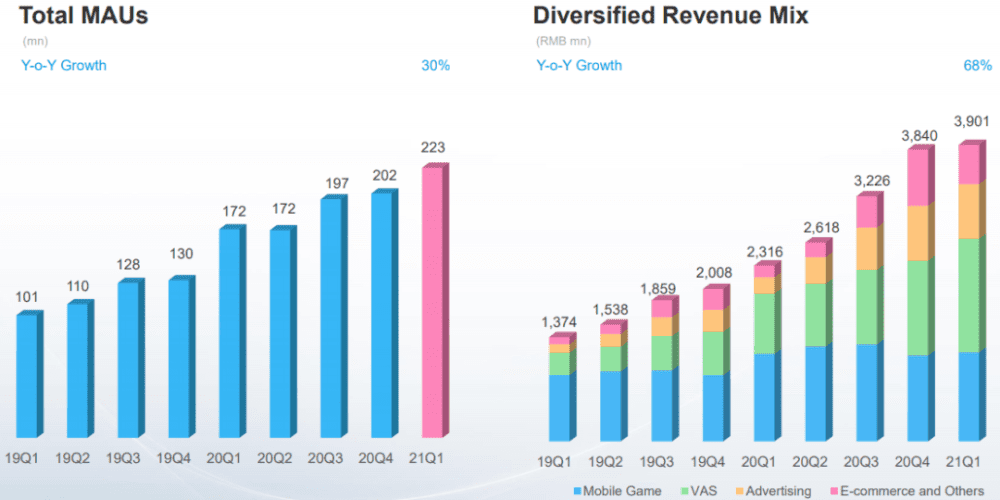

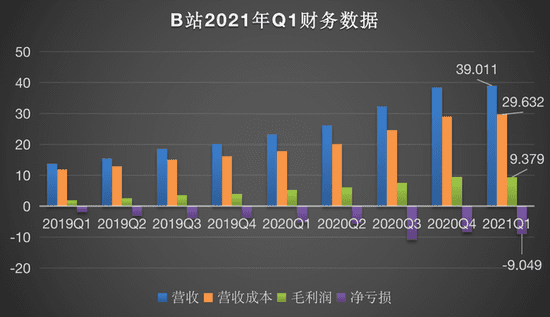

破圈的野望,不久前还在遭受诸多质疑,新公布的一季度财报则让已经上车的投资者们,心中的石头七上八下。营收39.01亿元,同比增长68%;MAU达到2.23亿,同比增长30%,DAU(日活跃用户人数)达到6010万,同比增长18%;月均付费用户首次超过2050万,同比增长53%。

营收增长,用户增长,付费率增长,换来的却是B站美股下跌6.83%,港股收盘下跌6.25%。这其中不免受到美股中概股政策环境继续下行的影响,也少不了一些专业分析人士从B站财报中挖掘出的隐忧。

比如DAU/MAU进入低谷,成本高企下的亏损拉大,以及多元营收的青黄不接,这些问题都处在B站名为“增长”的表皮遮掩之下。

01 DAU/MAU进入低谷,用户黏性成为命门

互联网平台由于商业模式的不同,不能唯营收、利润论高低,因此也衍生出多种多样的数据指标,例如电商平台的GMV(商品交易总额)、游戏平台的ARPU(每用户平均收入)等等。

DAU和MAU却是不分业务类型,决定互联网平台市场规模的重要指标。DAU/MAU,即日活用户人数和月活用户人数的比值,这一数据指标则是被社交平台鼻祖Facebook一度带火,拿来证明自家社区平台上惊人的活跃度和用户黏性。

一般来说,DAU/MAU超过50%的社区,可以被认为已经具备发展成为超级平台的潜力。Facebook并不是获得垄断地位后,才赢者通吃达到常年超过50%的水平,而是在其仅有7万用户规模时期,就达到了令同行艳羡的DAU/MAU成绩。

虽然DAU/MAU仅仅可以用来衡量,一个平台上用户的活跃度和黏性,对于一些货币化高、工具属性强的互联网平台不太适用;但是身兼社区和内容平台双重属性的B站,使用DAU/MAU作为一个分析其运营状态的风向指标,意义非凡。

通过B站发布的历次财报数据可以看出,在2020年上半年之前DAU/MAU一直维持在30%左右的水平位置,亦符合外界对于二次元用户忠诚度和黏性均高于普通互联网用户的印象。但自从2020年第三季度DAU/MAU显著下降到27%后,B站的平台活跃度和用户黏性似乎进入到了下行趋势,连续三个季度徘徊在低位,不见复苏势头。

电话会议上,敏锐的机构专家自然不会放过这个细节,对此B站CEO陈睿将其解释为“MAU的增速在某一个阶段超过了DAU的增速”,而这个现象就意味着用户需要更多的时间,来跟UP主互动以及对不同类型的内容产生更多的兴趣,总而言之,“这是一个时间差的问题”。

时间差的问题,用更通俗一点说法就是,“破圈”步子迈得有点大了,平台运营有点没跟上节奏。

不管是如火如荼地投资自制内容,还是引发争议不断的品牌营销活动,B站的“破圈计划”确实成效显著,吸引了一大批二次元核心圈子之外的年轻人群体来到社区平台上。

但这个以前擅长通过弹幕、造梗等,类似于接头暗号的小众亚文化运营策略的团队平台,或许是因为新老用户调性的不同,也可能是业务习惯的差异,没有及时完成新用户到活跃用户转化的任务。

近一年的时间,都没有摸索出有效的调整方案,更难让人轻易信服“时间差”的说法。而且陈睿本人提出的解决思路——用AI算法推荐挖掘出用户更多的兴趣,也无关时间,且偏向于成为另一个抖音。

最近的一次平台功能性调整中,B站上的视频播放结束后会默认自动跳转播放系统推荐的其他视频,大有学习短视频平台沉浸式体验的模样。

但对于崇尚独立、叛逆张扬的年轻人来说,这种默认剥夺用户选择权利的手段,会造成适得其反的效果还不好说,但至少并没有在DAU/MAU的数据上贡献良多。

深知自己短期内不可能盈利的B站,似乎正在掉入另一个“增长”漩涡。为了强撑估值逻辑,必须不断加码投入到整体用户规模增长的营销当中,反而在起家之初的强项社区运营上捉襟见肘。

长此以往,即使B站通过各种手段实现4亿MAU的目标,在一个蓄水池中同时打开进水口和出水口的经典小学数学案例,将成为其终极的难题。

02 破圈成本持续拉大,亏损收窄短期无望

互联网企业的一时亏损,是为了换来最终的市场垄断。这一估值逻辑早已在资本市场上得到时间和实践的印证。但是风起于青萍之末,亏损可以接受,趋势是呈现收窄还是拉大,就关乎到了外界对于企业未来经营状况的判断。

更何况全球各国对于互联网平台垄断型经济模式的态度,日益趋于同化容忍度逐渐降低,越来越多的投资主体对于跑马圈地似的“烧钱”运动保持观望态度。

B站的4亿MAU野心,结合最新的国内人口普查数据来看,毫无疑问是要垄断几乎所有年轻人的视频内容市场。为了达成这一目标,B站的对手也从过去的优酷、爱奇艺、腾讯等长视频平台变成现在的抖音、快手等短视频平台,竞争激烈程度只增不减。营销投入、内容成本也只会水涨船高。

今年一季度的净亏损达到9.05亿元,调整后的净亏损为6.66亿元,去年同期调整后的净亏损则为4.75亿元。销售费用居高不下以外,研发和管理的费用皆有明显的拉高,实为团队的扩张导致员工薪酬和股权激励的支出增加。

之所以出现这种情况,直接原因还是在于DAU/MAU所反应出的活跃度下降问题。B站能够成为二级市场上的稀缺标的,市盈率远高于同样是视频平台的爱奇艺,仰赖的杀手锏就是其自身定位的社区性质,用户黏性要远高于普通的视频网站。

如果建立在现今高估值逻辑的基础不复存在,空中楼阁的倒塌也就为时不远。为了扭转这一颓势,除了陈睿所说的AI算法研发加大,招聘更多的运营人员也是最简单直接的手段。

相对应的,在颓势出现反弹之前,高额的成本支出已然真金白银地记在了账上。

去年的第四季度,B站的亏损虽然同期扩大了118%,但从2020年Q3的11亿元缩窄至8.4亿元。仅三个月之后,就又被打回原形。回顾2020年全年的情况,公司亏损高达31亿元,同比扩大138%。

而眼下的2021年,面对线下经济的复苏,各种娱乐活动的分流,B站的破圈之路只要走得越远,成本就会节节升高。

根据季度营销费用和新增用户两项数据统计的B站获客成本,体现出这一问题,从2020年Q1的约144元增长至2020年Q4的约213元,增长了48%。

陈睿亲自为B站远景描绘的蓝图是:“B站的用户增长是靠内容生态来驱动的,就是通过我们的UP主生产越来越多、越来越好的内容吸引用户进来。”

乍听之下,B站确实仿佛一股清流,与其他线上平台的买量经济模式天差地别。但投资内容的成本且不说远高于可数据化的买量渠道,预期效果的成功几率也具有极大的不确定性。

世界级IP大厂迪士尼,深耕文娱领域多年也只能依靠吃老本和投资焕发第二春。二次元领域更需要对于内容商的质量预判和市场的偏好调研,劳心劳力后,还逃不过文化差异、多元价值观埋藏的暗雷。

此前沸沸扬扬的《无职转生》事件,赔了采购成本不说,还折掉一位动漫区百大UP主,对于B站的影响不可谓不小。早在去年12月份就已发布的有关赛马娘手游的PV内容,目前国服代理迟迟不能上线,便有行业人士分析可能是为了暂时躲避舆论风口。

商业模式选择上的内生性压力之下,外部环境同样不给B站喘息的机会。文章开头提到的巫师财经,在B站起家成名后,火速被西瓜视频挖掉墙角。

在视频平台UGC模式式微之后,PUGC中的稀缺专业创作者,势必成为赛道内的各位选手群起而争之的资源。直播平台最终的结局,就预示了PUGC平台未来的走向:平台搭台、创作者唱戏,资本的耐心消耗殆尽后,整个行业才能回归本来面目,重新走向成熟。

直到那一天来临之前,B站的亏损收窄都只能是一种奢望。

03 游戏引擎提前熄火,广告电商难接重任

主观因素和客观条件的双重加持下,成本降低已失去机会。想要扭亏为盈,B站就还剩下一条路可走,那就是扩大营收。

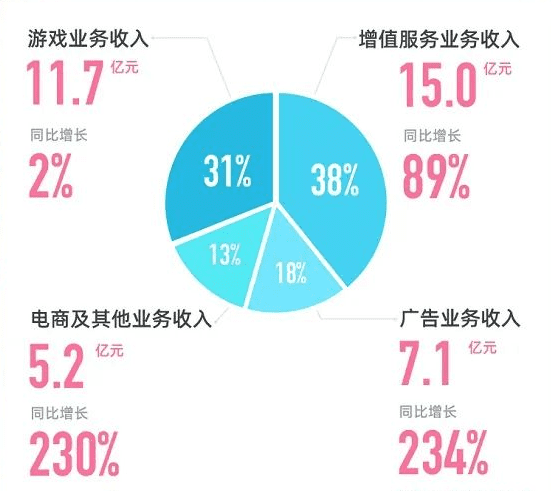

值得欣喜的是,B站终于摘掉“游戏公司”的帽子,在大会员、直播、广告、电商等方向,多点开花。其中一季度财报中最亮丽的成绩,就是广告收入实现7.15亿元,同比大增233%;电商等其他业务收入实现5.19亿元,同比大增230%;大会员、直播所属的增值业务,收入实现近15亿元,同比增长89%。

大幅增长的背后,除了是由于同期对比的基数较低以外,还反衬出传统游戏业务的堪忧。一季度游戏收入11.7亿元,同比增长1.7%。

即使是去年一季度在疫情的影响下,所有线上娱乐经济尤其是移动游戏行业都喜获丰收,才导致的基数较高增长比例偏低,但B站目前的游戏业务近乎停滞般的发展,仍不得不引起人们的关注。

上市以来,一直被诟病为仅靠游戏收入单脚赛跑的B站,虽然嘴上说着要避免过于依赖单一类型营收比重过大,但从实际动作来看,其在游戏版图上的扩张,丝毫没有停下脚步。

组建自研团队、投资外部工作室,甚至联姻曾被解读为强力竞争对手的TapTap,频繁出手却没有带来短期可见的效益,足以证明现在已经进入产品时代的游戏行业,短平快的打法再难翻起大浪。

四月底上线的《坎公骑冠剑》,继《公主连接》之后,再次获得B站鼎力的全平台宣发支持。不仅占据站内最黄金最昂贵的各种开屏、弹窗、banner位,还买下大量外部社交、短视频、信息流等平台广告,在Dataeyes月度买量榜中排位第7。

而就是这款国际服则被Google Play评为2020最受欢迎的游戏,在B站的代理运营之下,仅上线一周就掉出免费榜前10,让人不得不再次提出那个老生常谈的问题:B站的下一款《FGO》在哪里?

游戏引擎的提前熄火,增值服务的中规中矩,压力顿时就转移到了此前一直未发力的广告、电商业务头上。

这个季度均是翻了两倍还多的同比增长,很大一部分原因也恰是来自此前一直没有发力。特别是B站目前的电商业务,主要品类还是集中在二次元周边范围内,核心用户平均消费能力很强但规模有限,天花板较为明显。

相比之下,广告业务则给了外界更多猜想和预测的空间。随着年轻人成为消费主力军,作为目前最大的年轻人聚集的社区平台,各大品牌方无一不眼馋这块肥肉。

无奈于B站发家前自己划下的红线,永不接受贴片广告的盈利模式,广告业务只能曲线救国,采用一种类似于电影软植入的方式。与UP主创作者的视频内容进行深度结合,市场反馈效果颇佳,但也仅限于一些头部UP主的多方合力经典案例之中。

如果B站不能像短视频平台那样,能够在现行市场环境下打开一条全新的上升通道,仅靠大量中尾部UP的用爱发电,平台方和头部UP主的圈地自萌也难以撑起所谓“商业中台系统”的美梦。

面临资方和二级市场的压力,B站关于广告业务的动作是否会变形,同样值得关注。连续八个季度的同比加速增长,开弓的箭已难以回头。倘若由于外部压力导致广告业务,像破圈一样步子迈大,伤害用户黏性和平台活跃度就会成为随之而来的恶果。

一旦DAU/MAU、经营成本、扩大营收三个环节形成恶性循环,即使B站业已成长为庞然大物,“增长”的外衣遮得住头便遮不住脚,那当初的小破站模样也就只能存在于老用户的心中了。

—— 欢迎在线投稿 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书推广/抖音推广/百度系推广/知乎/微博等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/38027.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫