中国医保控费已进入常态化阶段。全国第五次药品集采结果显示,拟中选药品平均降价56%。

实际上,在抗癌创新药领域,集采价格战更为激烈。以治疗乳腺癌、非小细胞肺癌的多西赛他注射液为例,恒瑞医药、齐鲁制药等6家药企中标后,药价平均降幅超过90%。其中,恒瑞医药、正大天晴的降幅更是达到97%。

宏观来看,新药研发是制药行业永恒的主题,更是当前药企们突围破局的关键一招。如凭借“内外双驱动”产品管线策略,创新生物制药公司——基石药业已锻造出了坚固的研发护城河,并率先脱颖而出,成为行业的领头羊。

近日,基石药业发布的公告称,公司旗下产品普吉华(普拉替尼胶囊)在晚期或转移性转染重排(RET)突变甲状腺髓样癌(MTC)中国患者中显示出了优越和持久的抗肿瘤活性。值得注意的是,普吉华是国内首个获批的选择性RET抑制剂,在今年3月获批用于二线治疗RET融合阳性非小细胞肺癌。

不过,身处于激荡澎湃的创新药大潮中,基石药业并不满足与此。2020年财报显示,基石药业已组建商业化团队,并在苏州建造生产基地,意欲向研产销一体化的生物医药公司进击。

参考辉瑞、诺华等全球医药巨头的发展路径,未来,基石药业有望彻底摆脱线性发展模式,实现指数级增长,成为Biotech(生物科技)转型BioPharma(生物制药)的中国式样本。

创新药红海拼杀

“他们根本吃不起正版药,就等着我把药带回去救他们的命。”2018年,《我不是药神》将中国数百万癌症患者的购药与生存困境映射在了公众面前。

世界卫生组织国际癌症研究机构(IARC)发布的2020年全球最新癌症负担数据显示:中国新发癌症病例457万例,癌症死亡病例300万例。新发癌症人数、癌症死亡人数均位居全球第一。

然而,残酷的现实是,不论在以格列卫为代表的靶向药时代,还是以O药(化学名:尼沃珠单抗)与K药(化学名:帕博利单抗)为代表的免疫治疗时代,中国都有较多的患者负担不起药物治疗费用。

而如果单纯将国外抗癌药纳入医保,也并没有解决根本问题。要让所有癌症患者真正吃得起抗癌药,核心在于自研创新。

洞察社会问题的本质,2014年以后,国务院等多个中央部委密集出台了《关于改革药品医疗器械审评审批制度的意见》等政策性文件。

另外,在《我不是药神》引发舆论热议后,总理更是多次作出重要批示,“国务院常务会确定的相关措施要抓紧落实,能加快的要尽可能加快。”

与此同时,另一个行业大趋势是,随着医药改革、药品集采政策的持续深入,传统药企仿制药业务毛利润开始大幅下滑,为保持业绩的增长态势,它们纷纷重金加码创新药物研发领域。

多重因素作用下,包含创新药研发在内的生物医药行业迅速成为中国最火热的资本风口。

前瞻产业研究院统计数据显示,2020年,我国医药及生物科技领域的私募融资共发生交易243起,同比增长超过100%,总融资金额超过107亿美元。同时期,超过50家生物医药企业完成了IPO上市,融资总金额超过147亿美元。

但深入分析创新药产业,懂财帝发现,我国创新药企们主要处于以仿制为主到仿创结合的阶段。换言之,国内创新药目前仍以Me-too(派生药)类药物为主。

这主要是因为Me-too类药物的研发门槛相对较低,成功率较高,整体风险更小。不过,这一跟随模式的弊端是,会导致靶点扎堆,产品同质化严重,药物的市场价值也较低。

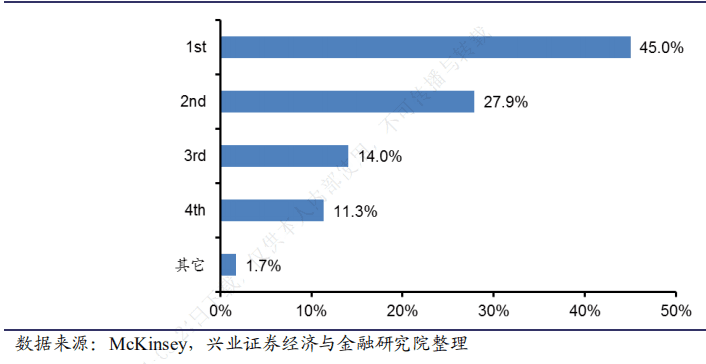

麦肯锡发布的数据显示,前两位进入市场的药品可以“吃到肉”,平均能获得45%和28%左右的市场占有率,而随后进入市场的药品只能“喝汤”。

另外,从更大的视角看,我国必然要从医药大国向医药强国转变。这意味着,未来,有能力研发出First-in-class和Best-in-Class类药物的医药厂商才能在行业中占有一席之地。

面对新的变革趋势,创新药企该如何胜出?兴业证券在研报中认为,Biotech胜出的核心竞争力是:产品为王,临床数据为王。

据此理论来看,基石药业无疑是创新药公司崛起的经典案例之一。近年来,凭借“自主研发+联合其他药企研发”的产品管线策略,基石药业聚焦同类首创/同类最优候选药物而非“快速仿效”或“同类更优”(Me -better)产品。

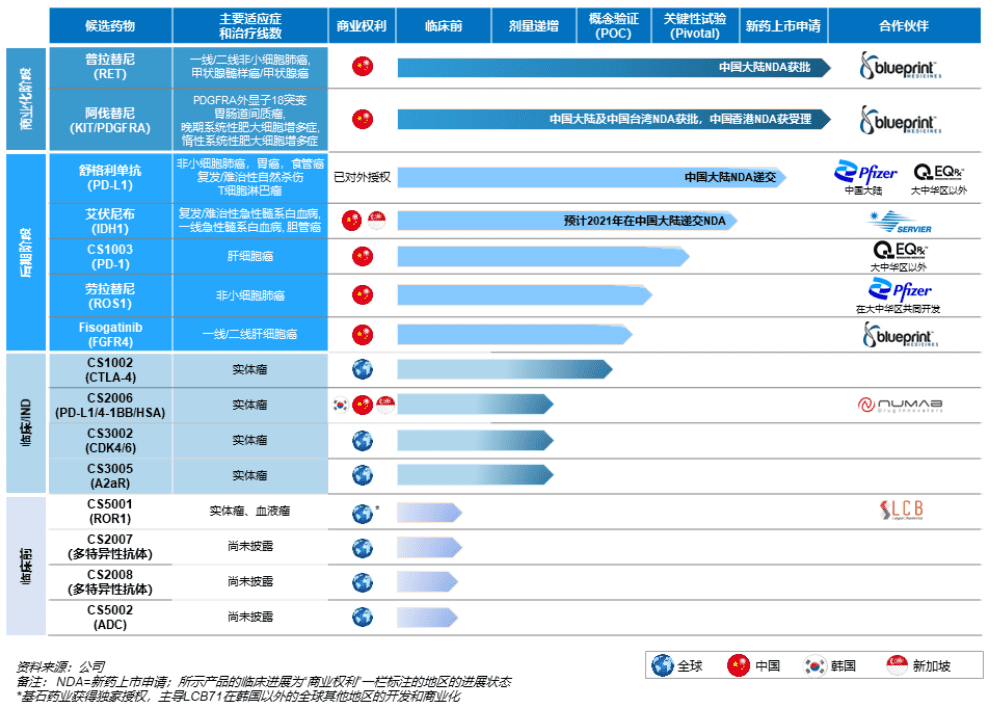

目前,基石药业已拥有15款产品线,其中8款为自主研发,7款为引入或共同开发,涵盖了小分子、单抗、多抗及ADC等细分领域。

资料来源:基石药业官网

在研发之外,基石药业还依靠行业领先的临床设计能力与执行力为药品的临床开发及药品注册提供具体支撑。

一位内部人士透露,“临床开发方案一般由经验丰富的大咖设计,随后,公司会通过监控关键的定性及定量指标来加速临床试验推进工作。”

公开资料显示,基于这两大核心能力,目前基石药业已取得了诸多显著成果。本文开头所述的普吉华继今年3月针对肺癌领域适应证获批后,又在甲状腺癌领域取得了重大进展。

据悉,该款药品市场空间巨大,中国每年新增的RET突变癌症患者数量超过80000例。其中,在肺癌领域,RET融合阳性非小细胞肺癌患者约占非小细胞肺癌患者数量的1- 2%。在甲状腺癌领域,大约10-20%的甲状腺乳头状癌患者携带RET融合,大约90%的晚期甲状腺髓样癌患者携带RET突变。

近日,基石药业还宣布,公司将与辉瑞在大中华地区共同开发劳拉替尼,其临床研究将针对ROS1靶点。若最终获批,劳拉替尼将成为克唑替尼之外,治疗肺癌ROS1基因重排的新方案。

显然,基石药业在与肺癌相关的创新药产品管线研发、临床领域已实现了“从1到3再到5……”的快速增长,它已经跨越了Me-too与Me-better阶段,正式进入了First-in-class/ Best-in-class时代。

回归生物医药行业的本质,懂财帝认为,无论是Biotech公司,还是BioPharma公司,其最重要的核心资产永远是

First-in-class/Best-in-Class类药品的研发能力。

基石药业早已深谙此道。其财务数据显示,近三年,基石药业研发费用分别为7.27亿元、11.89亿元、12.46亿元。受益于长期的高投入,基石药业透露,目前公司共有15款在研发中,2021年会有4款获批。

而为了保证新药研发的可持续性,基石药业也一直维持着健康的现金流。同期,其近三年的现金及存款期末余额分别为14.63亿元、27.26亿元、33.83亿元。

从Biotech到BioPharma

兴业证券研报显示,参考欧美生物医药行业的发展历程,国内90%的Biotech都希望能够转型成为BioPharma。

简单来说,Biotech指生物科技公司,通常以创新药研发为核心业务,一般不涉及药品生产与商业化环节。BioPharma则泛指生物制药公司,其业务覆盖研发、生产、商业化等各个环节。

但同时,研报也指出,目前我国创新药企转型正面临一系列挑战,其中最核心的挑战就是“研产销”一体化经验的缺失,和规模效应的差距。

深入拆解来看,“研产销”一体化能力可以细化为研发经验、平台技术、临床试验、资金支持、监管沟通、药品生产、商业化变现等环节。

以其中的临床试验与监管沟通环节为例,对于国内大多数创新药企以及部分老牌药企而言,研发是其强项,但在临床推进与药品上市注册阶段却缺乏交流沟通经验。

如治疗IV期临床非小细胞肺癌的药品,基石药业旗下的舒格利单抗从首次临床公示到申请上市只用了两年时间,而国内龙头公司恒瑞的卡瑞利珠则用了三年半。

除此之外,药品商业化更是Biotech公司们的能力盲区。一位行业人士表示,“不管是国内还是发达国家,大部分创新药研发企业都缺乏商业化团队和商业化经验。”

尽管创新药公司转型前路漫漫,但值得注意的是,目前国内已有部分玩家率先进行布局,抢占了先机。

仍以基石药业为例。上文懂财帝已提到,基石药业凭借全球领先的研发与产品经验,以及临床执行能力已成为了Biotech中的领头羊。

但基石药业意欲吃下更多的产业链环节。据了解,公司已经建立一个规模超过300名雇员的商业团队,覆盖四个主要肿瘤治疗领域、在超过100个城市内覆盖超过400家目标医院。

而未来,基石药业还将借助品牌发展计划,与关键意见领袖互动,提升产品的认可度。并依靠创新的数字化工具及渠道进行患者教育,提升基石药业的综合品牌知名度。

对此,兴业证券表示,“外资药企的商业化经验丰富,团队一般强调分工明确,专人负责专事,按照疾病治疗领域划分BU(business unit)。”显然,基石药业正借鉴欧美模式的优势,并加以本土化。

另外,基石药业还逐渐向药品生产端延伸。公开资料显示,基石药业正按计划在苏州建设最先进的厂房设施,并有望在今年启动试营运。

综合来看,未来,基石药业将以研发与临床能力为核心,以生产、商业化能力为双翼,打造出一个“研产销”一体化的生物医药平台。

基石药业有望在公司形态与商业模式领域实现指数型飞跃,成为中国创新药公司转型生物医药公司的经典范式。

中国创新走向世界

再次将视野拓宽,当前,生物医药科技浪潮已在全球兴起,中国创新龙头药企正开始向国外市场输出“中国产品”。

据粗略统计,2020年,以License out(授权方收费向引入方授予许可)模式“走出去”的中国药企共有16家,涉及22个医药产品。

洞察机遇,基石药业再次领跑。数据显示,去年,基石药业向EQRx授权了PD-L1单抗CS1001和PD-1单抗CS1003,向辉瑞授权了PD-L1单抗CS1001,两项交易授权首付款共计3.5亿美元,在行业内仅次于百济神州。

兴业证券认为,未来全球化销售将有助于药企实现估值溢价。据此来看,基石药业已提前确定了自己下一阶段的估值空间。

对此,资本市场早有预期与反应。从4月初至今,基石药业股价已上涨79.58%。截至6月30日港股收盘,基石药业股价为17.10港元,市值达到202.14亿港元。

券商们也相继发布研报。兴业证券认为,基石药业在研发、BD、生产、商业化等方面的综合能力不断提升,建议积极关注。招商证券表示,基石药业是被低估的投资标的,维持“买入”评级。

而在懂财帝看来,基石药业在形成“研产销”一体化能力后,各项业务将实现协同效应。参考辉瑞的过去二十年的业绩与市值数据,基石药业有望踏上爆发式增长的快车道。

强者恒强,基石药业的未来或将是星辰大海。

—— 如果觉得文章还OK,请转发 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书 / 淘宝逛逛 / 抖音 / 百度系 / 知乎 / 微博/大众点评 等 全网各平台推广;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/42081.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫