(报告出品方/作者:兴业证券,孙媛媛、徐佳熹)

01 民营医院走向新阶段:塑造品牌

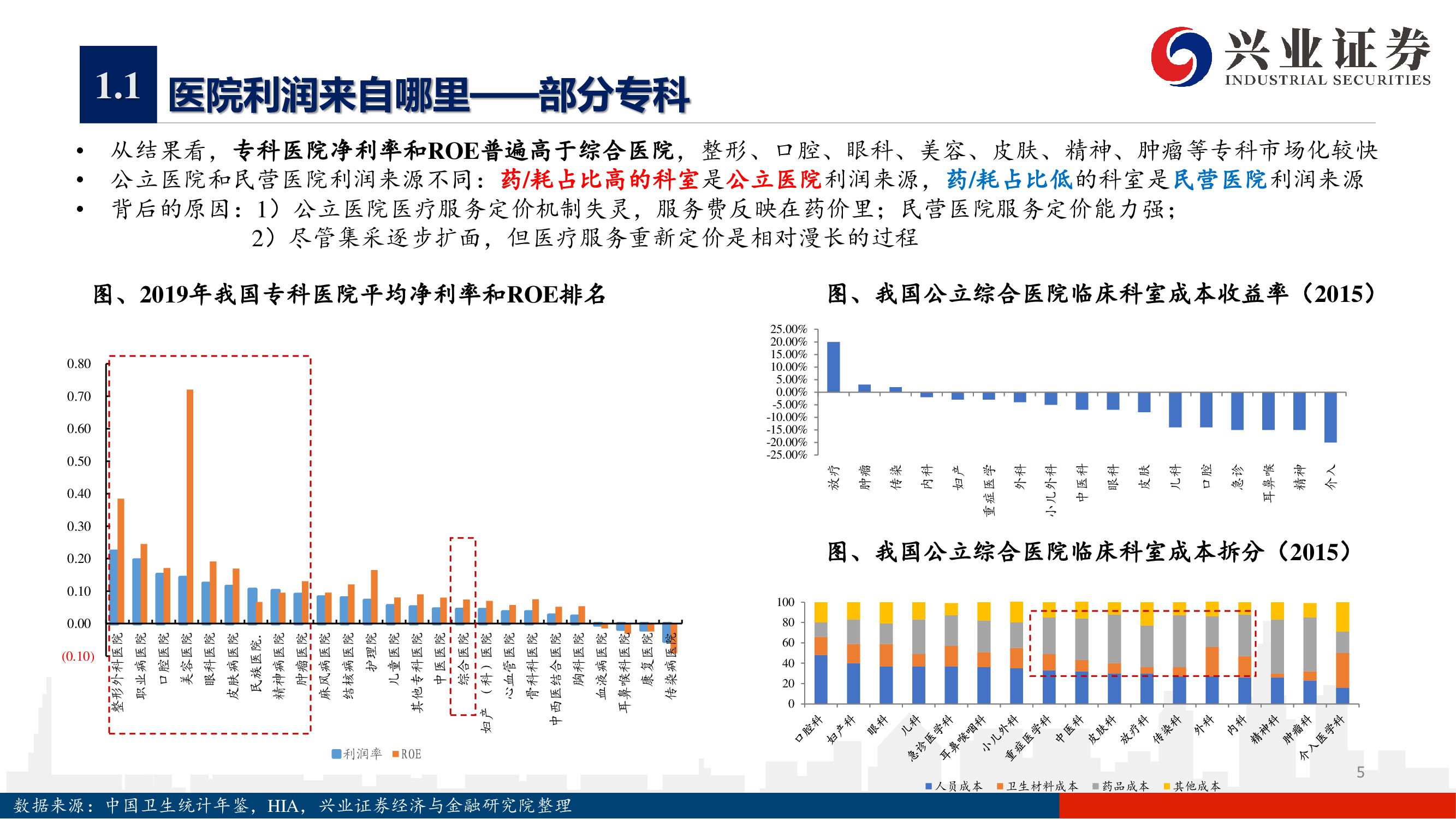

1.1 医院利润来自哪里——部分专科

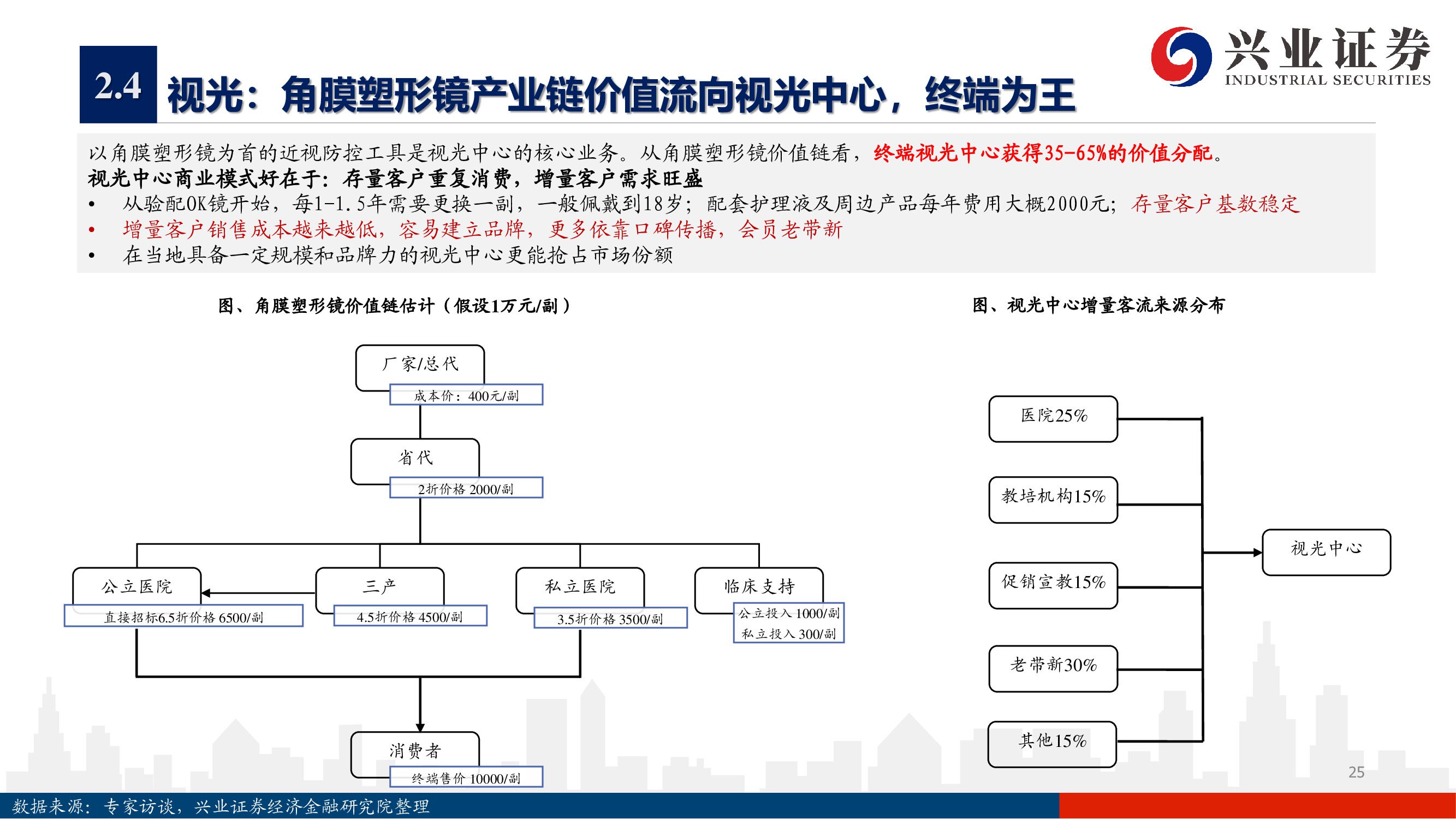

从结果看,专科医院净利率和ROE普遍高于综合医院,整形、口腔、眼科、美容、皮肤、精神、肿瘤等专科市场化较快。

公立医院和民营医院利润来源不同:药/耗占比高的科室是公立医院利润来源,药/耗占比低的科室是民营医院利润来源。

背后的原因:1)公立医院医疗服务定价机制失灵,服务费反映在药价里;民营医院服务定价能力强; 2)尽管集采逐步扩面,但医疗服务重新定价是相对漫长的过程。

1.2 公立医院的利润主要来自财政补贴和交叉补贴

公立医院的利润来自两部分:财政补贴、盈利科室

财政补贴:占医院收入的8-10%,如果剔除财政补贴,公立医院大部分是亏钱的 ;

盈利科室:运营中,盈利科室补贴不赚钱的科室,保证学科齐全;投资打造明星科室/学科。

公立医院不赚钱的原因:非营利性、考核导向、管理粗放

非营利性:不考核利润,利润无法分红,以收定支 ;

考核导向:考核指标与盈利相反,学科建设(基金、文章、明星科室、疑难杂症)、医疗安全是成本端,药占比和人均 费用是负向指标,服务能力(诊疗人次、床日)是周转指标;以上指标与财政补贴挂钩;

管理粗放:供应链、人员编制、水电维修。

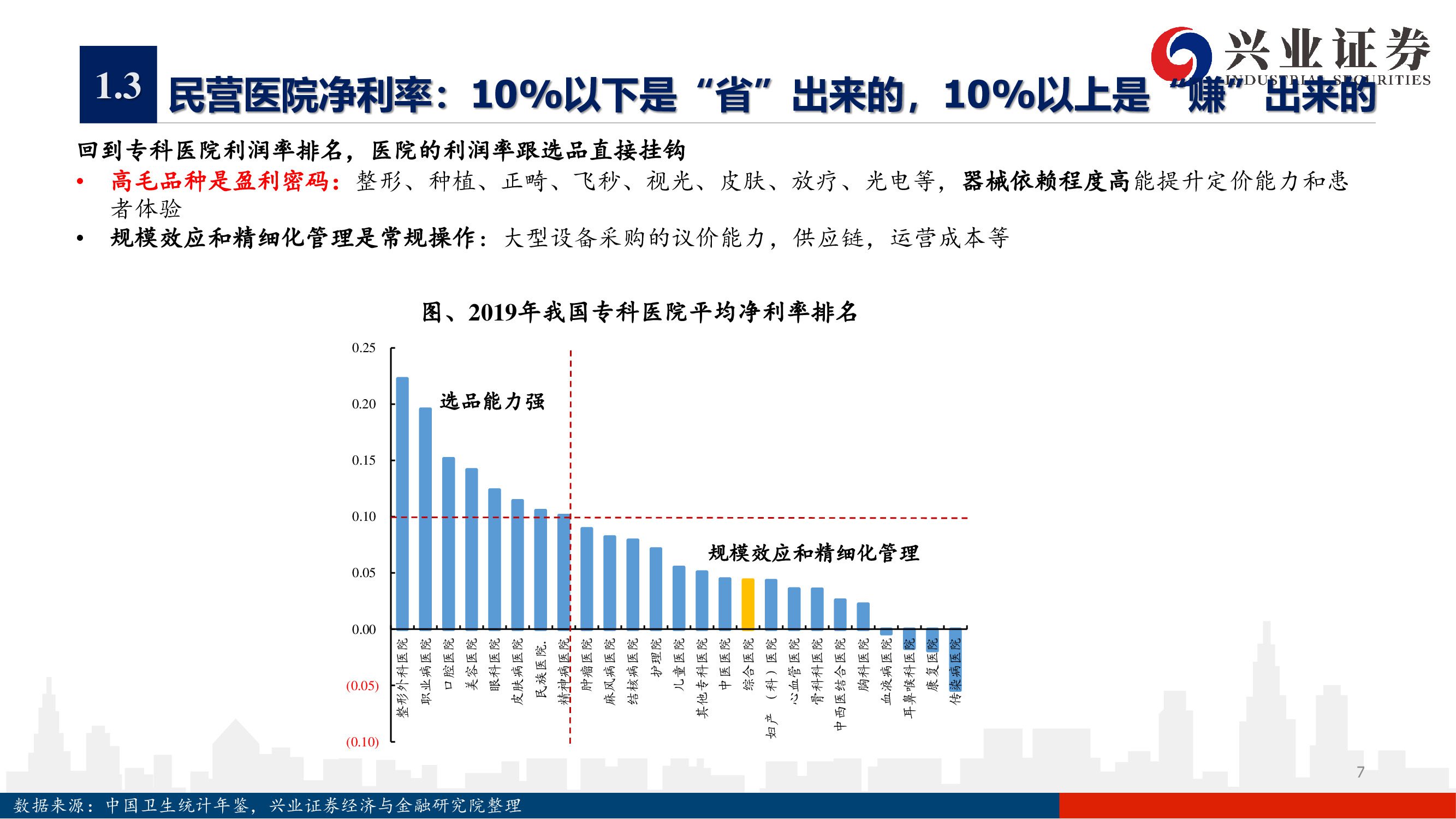

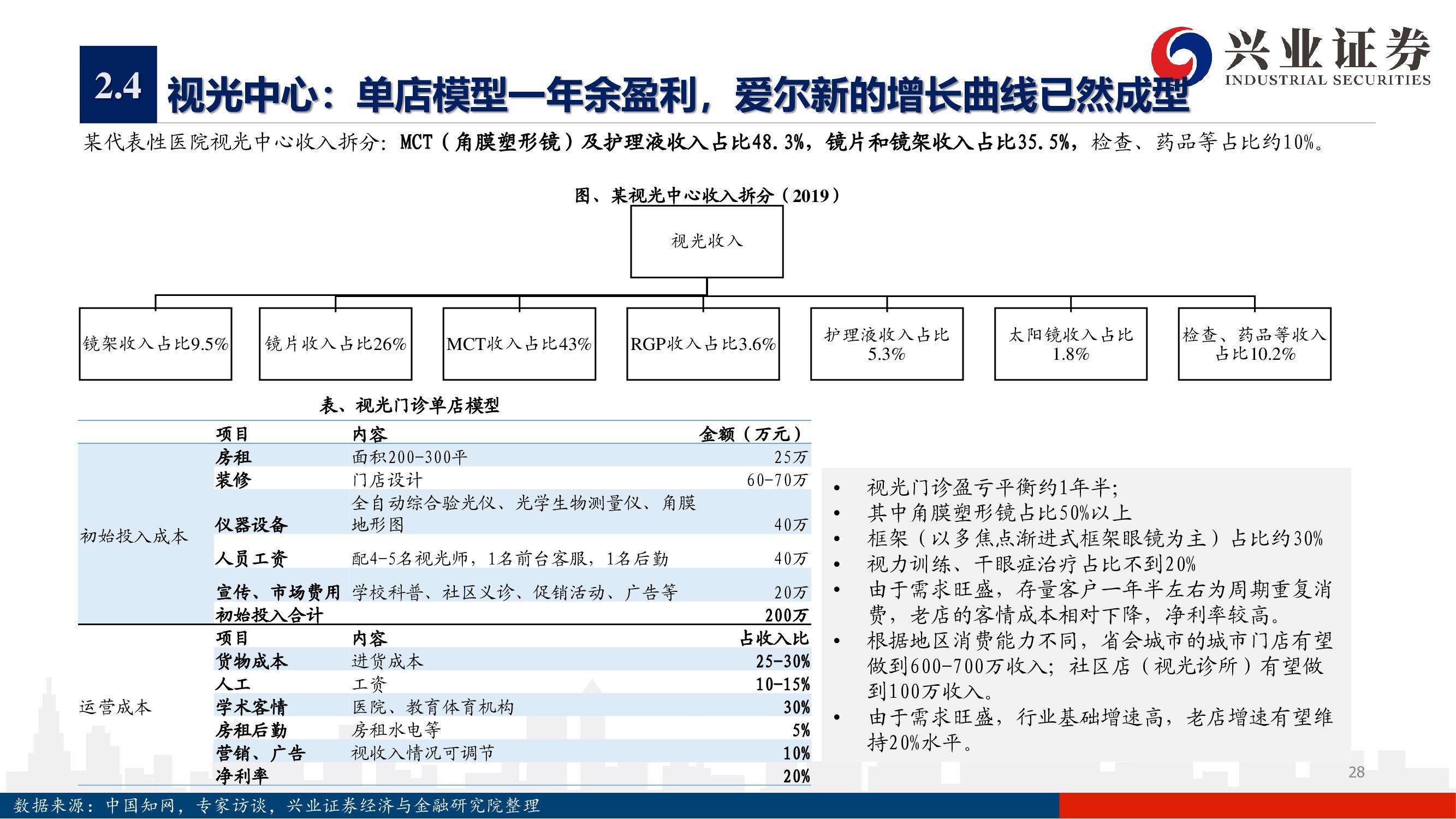

1.3 民营医院净利率:10%以下是“省”出来的,10%以上是“赚”出来的

回到专科医院利润率排名,医院的利润率跟选品直接挂钩:

高毛品种是盈利密码:整形、种植、正畸、飞秒、视光、皮肤、放疗、光电等,器械依赖程度高能提升定价能力和患 者体验;

规模效应和精细化管理是常规操作:大型设备采购的议价能力,供应链,运营成本等。

02 “黄金眼科赛道”长坡厚雪,爱尔 全面领先布局

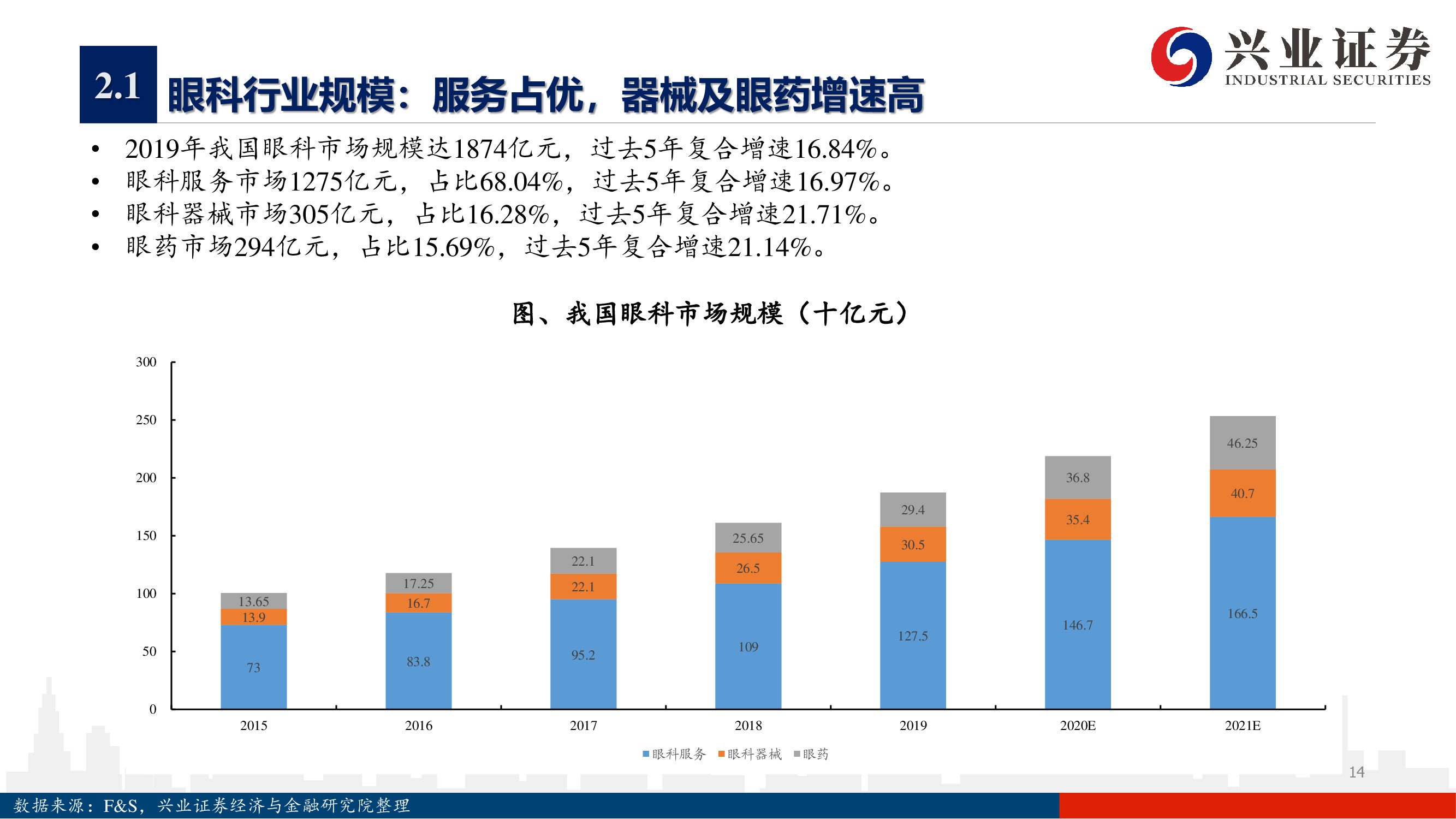

2.1 患者基数庞大、治疗率低,眼科具备高成长高天花板特征

眼科疾病流行病学:我国人口屈光不正(近视、远视、老花、散光)、白内障、干眼、过敏性结膜炎等疾病患病率高, 患者基数庞大,带来需求蓝海。

治疗性需求:“看得见”,WHO指出的致盲原因中,白内障占39%、未经矫正的屈光不正占18%、青光眼占10%(2019 年);

改善性需求:“看得清,看得舒服”,视物质量、消费升级 • 治疗率低:较美国有4-5倍提升空间。

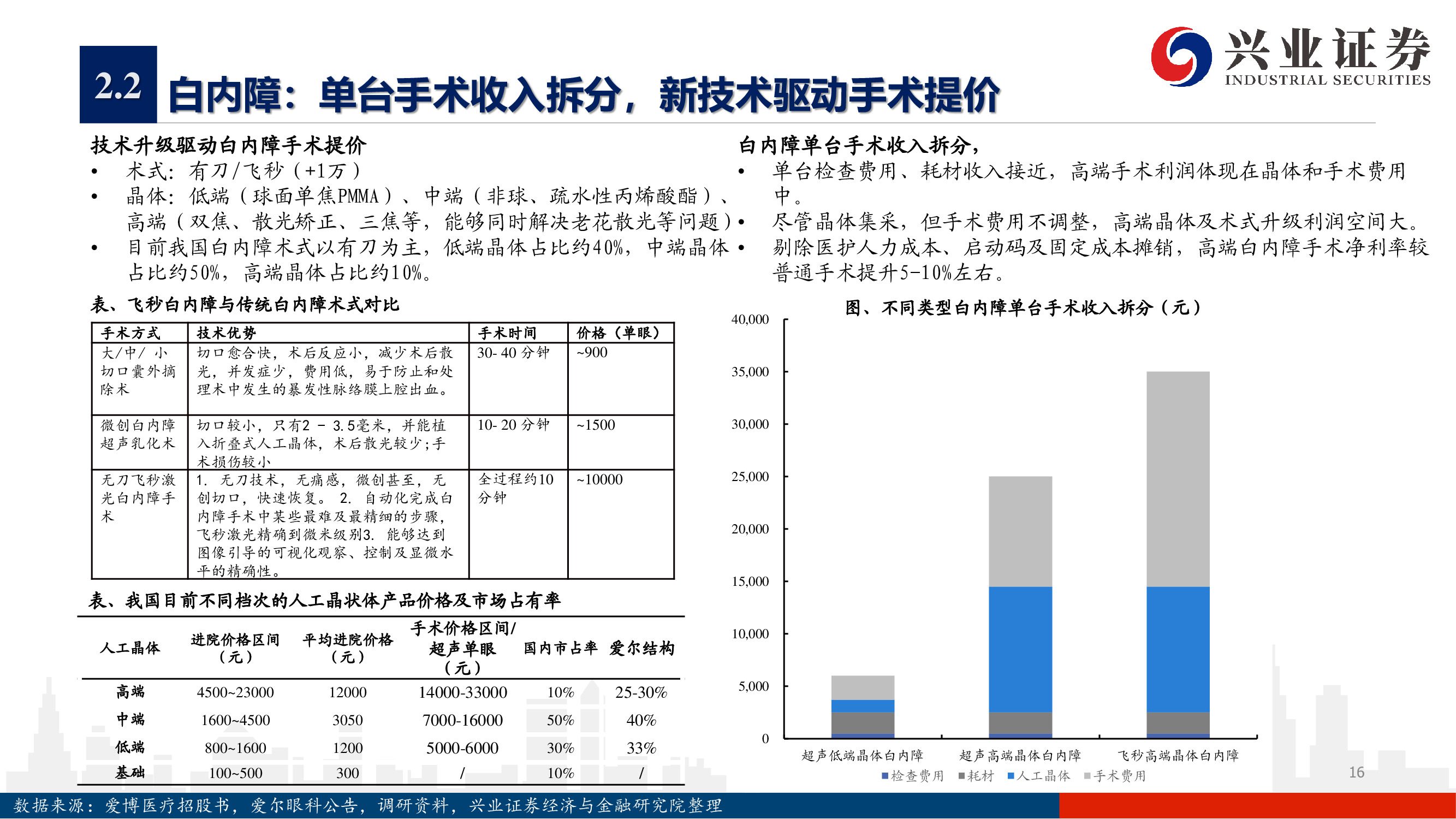

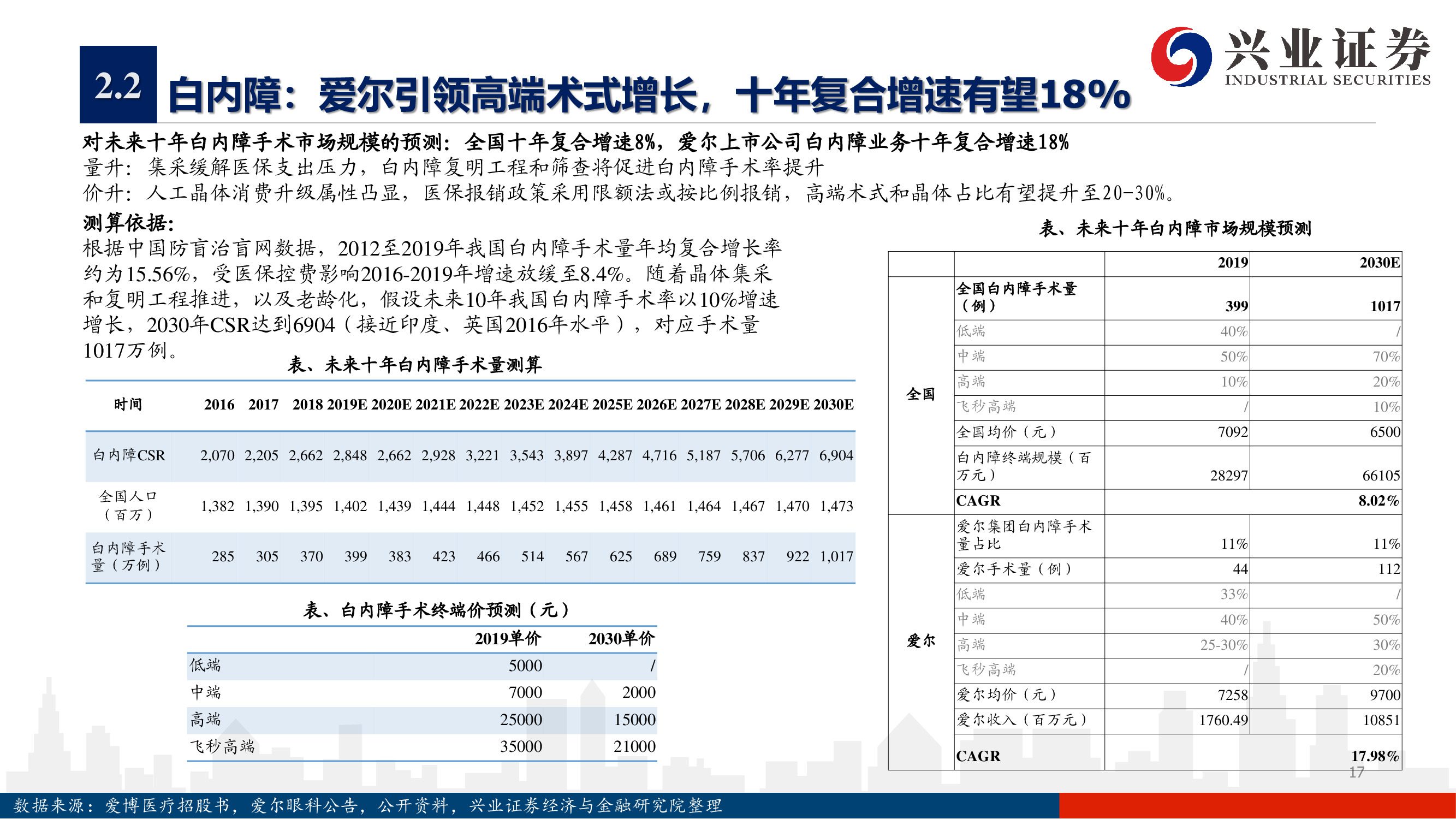

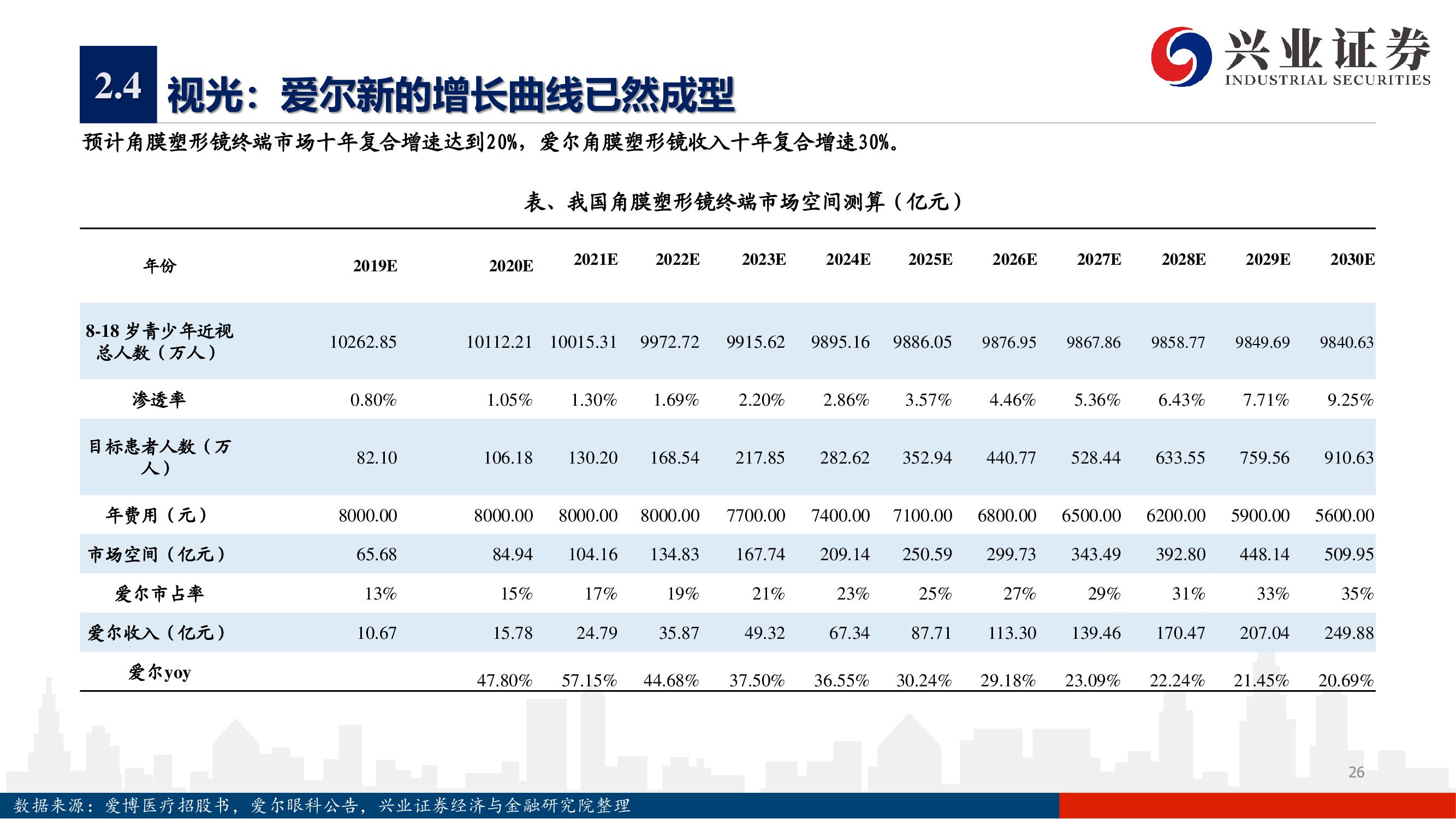

2.2 白内障:新技术驱动手术提价,长期看量价齐升

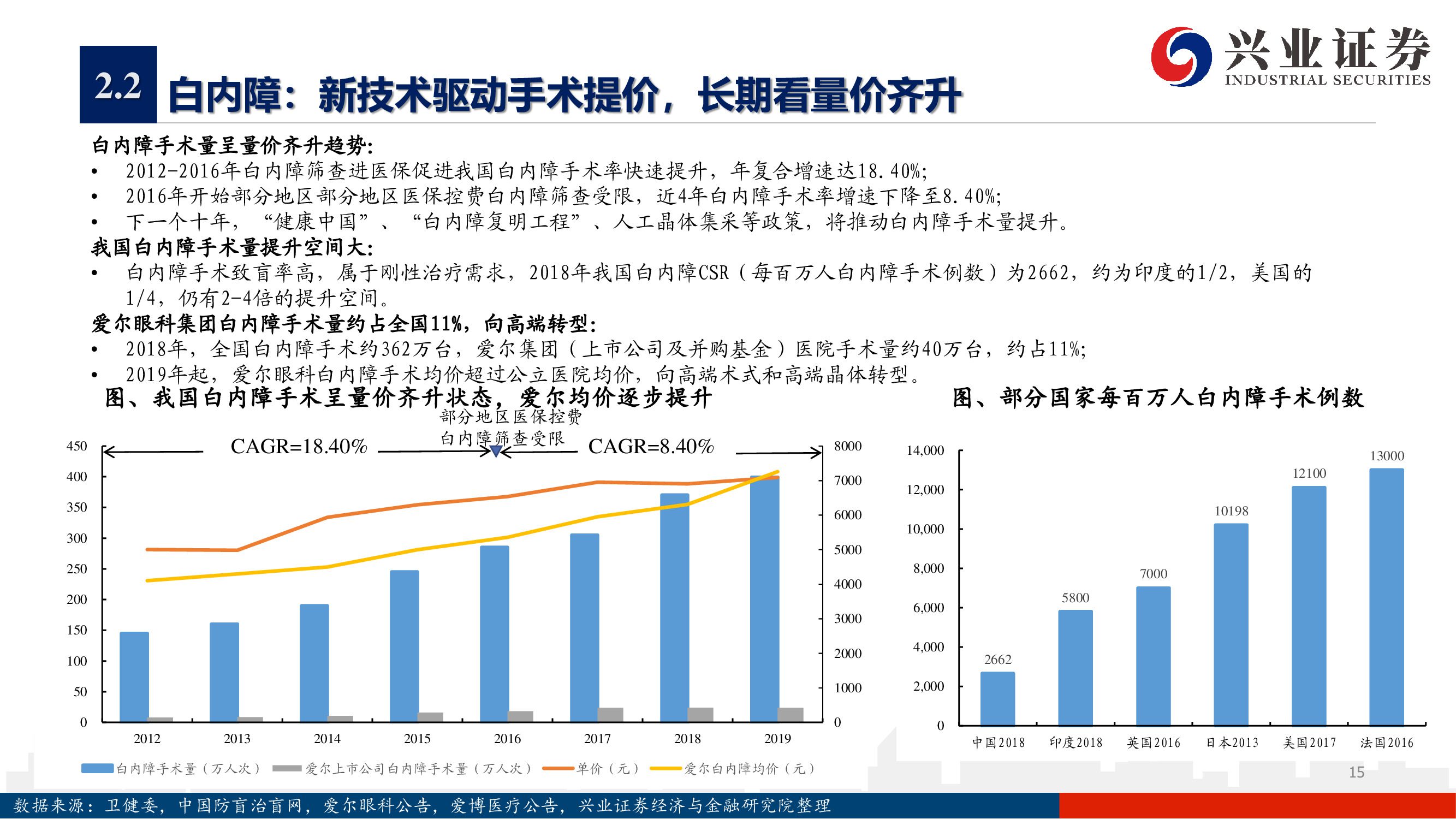

白内障手术量呈量价齐升趋势:2012-2016年白内障筛查进医保促进我国白内障手术率快速提升,年复合增速达18.40%; 2016年开始部分地区部分地区医保控费白内障筛查受限,近4年白内障手术率增速下降至8.40%; 下一个十年,“健康中国”、“白内障复明工程”、人工晶体集采等政策,将推动白内障手术量提升。

我国白内障手术量提升空间大:白内障手术致盲率高,属于刚性治疗需求,2018年我国白内障CSR(每百万人白内障手术例数)为2662,约为印度的1/2,美国的 1/4,仍有2-4倍的提升空间。

爱尔眼科集团白内障手术量约占全国11%,向高端转型: 2018年,全国白内障手术约362万台,爱尔集团(上市公司及并购基金)医院手术量约40万台,约占11%; 2019年起,爱尔眼科白内障手术均价超过公立医院均价,向高端术式和高端晶体转型。

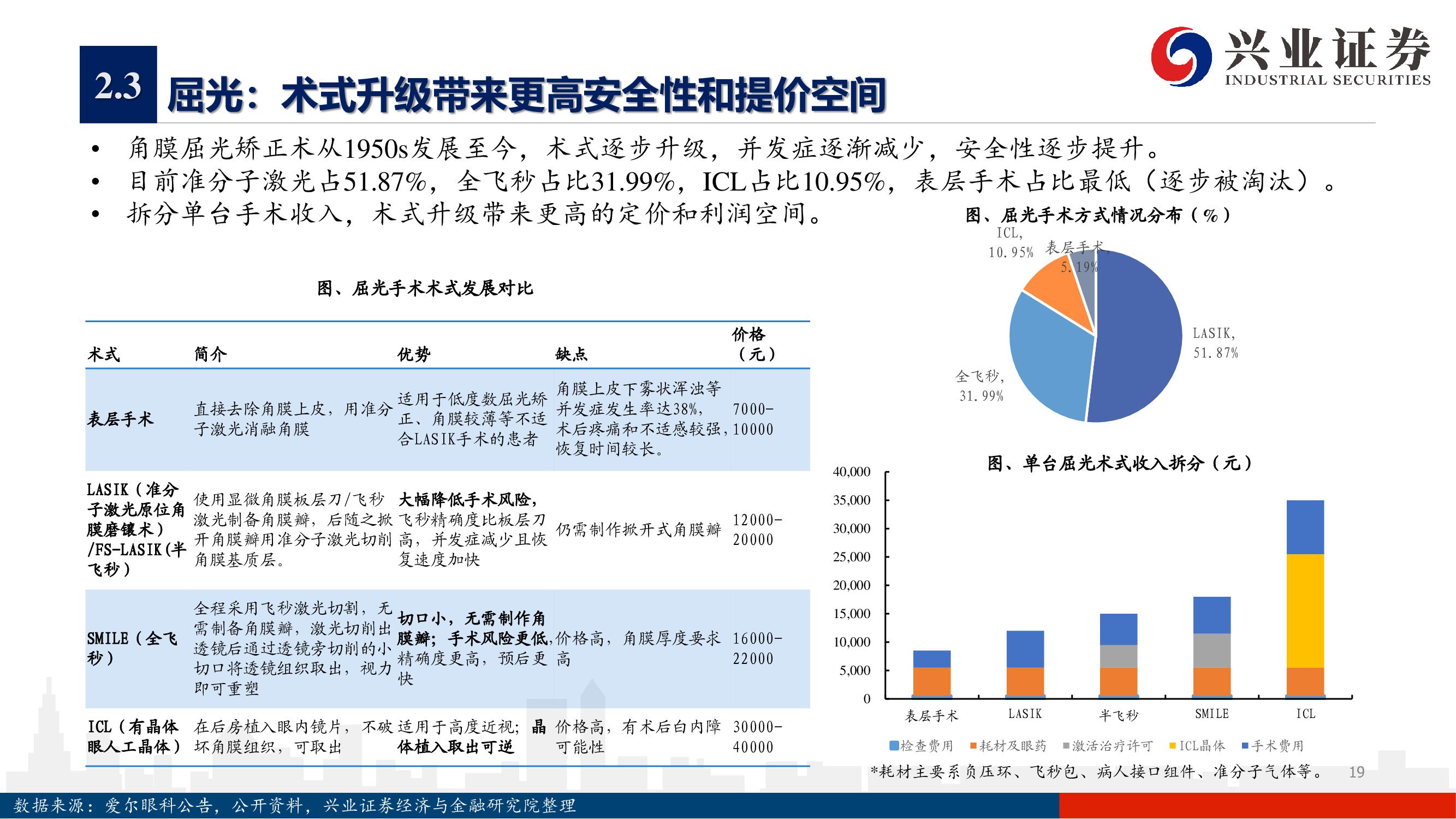

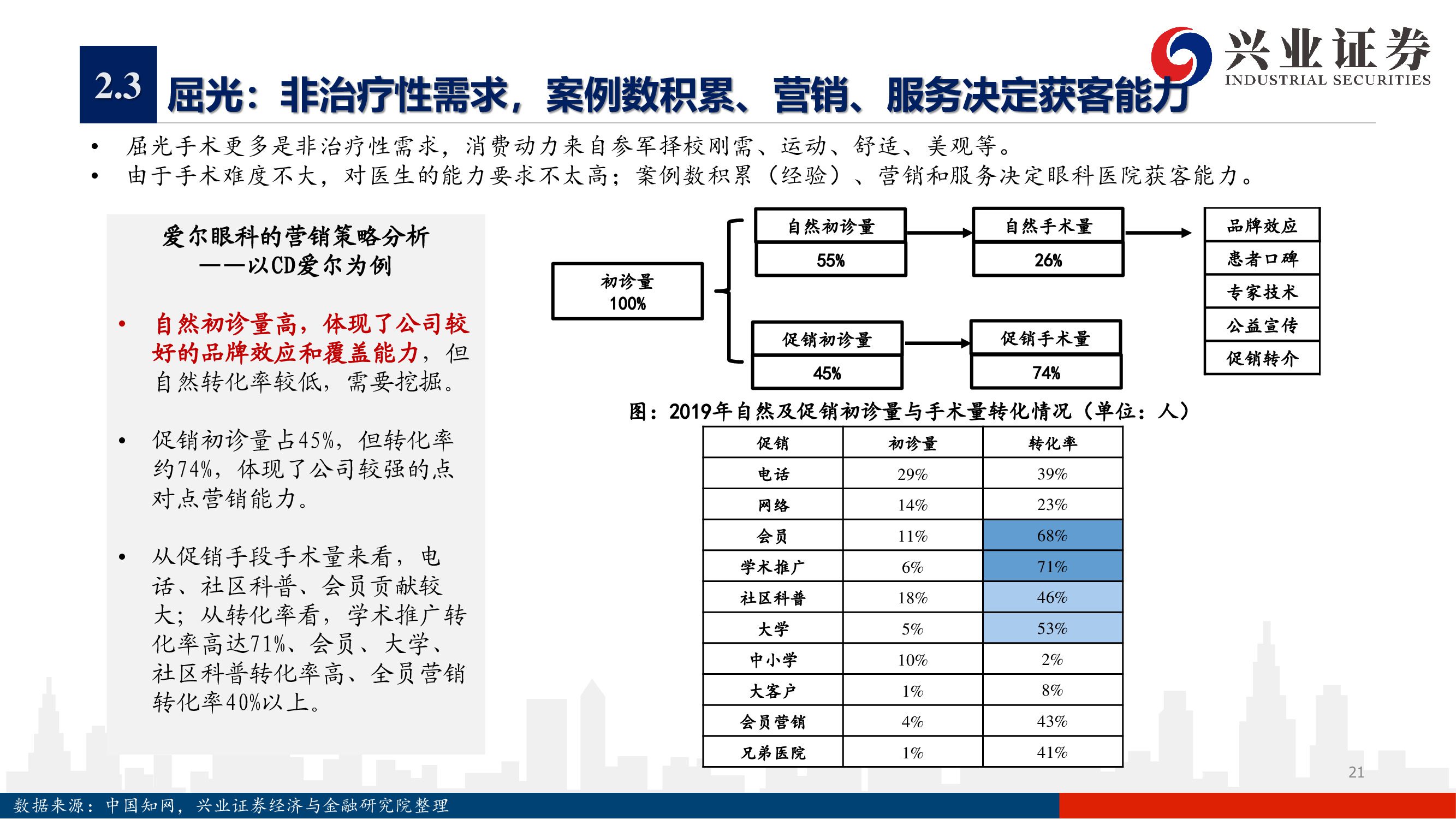

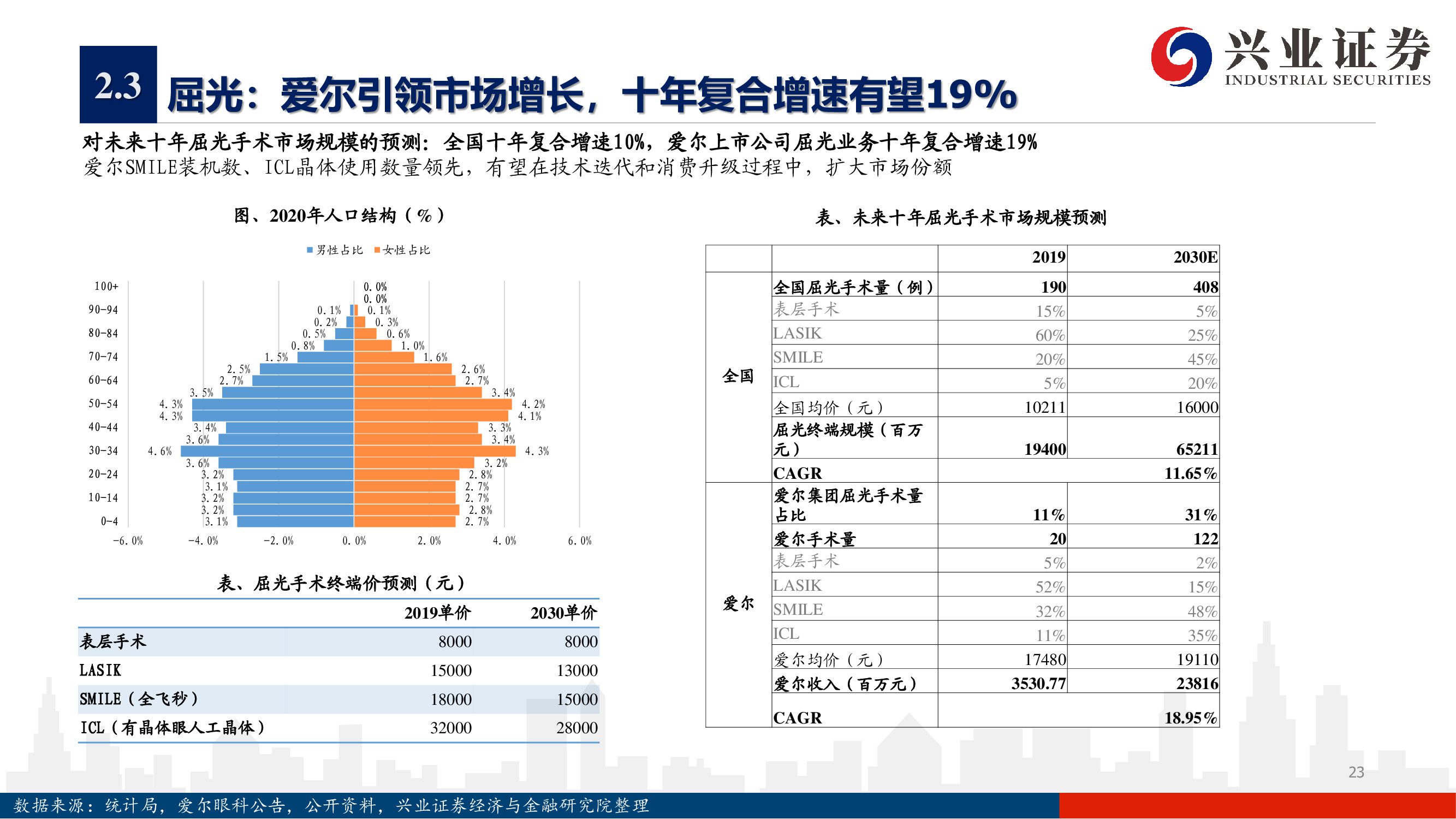

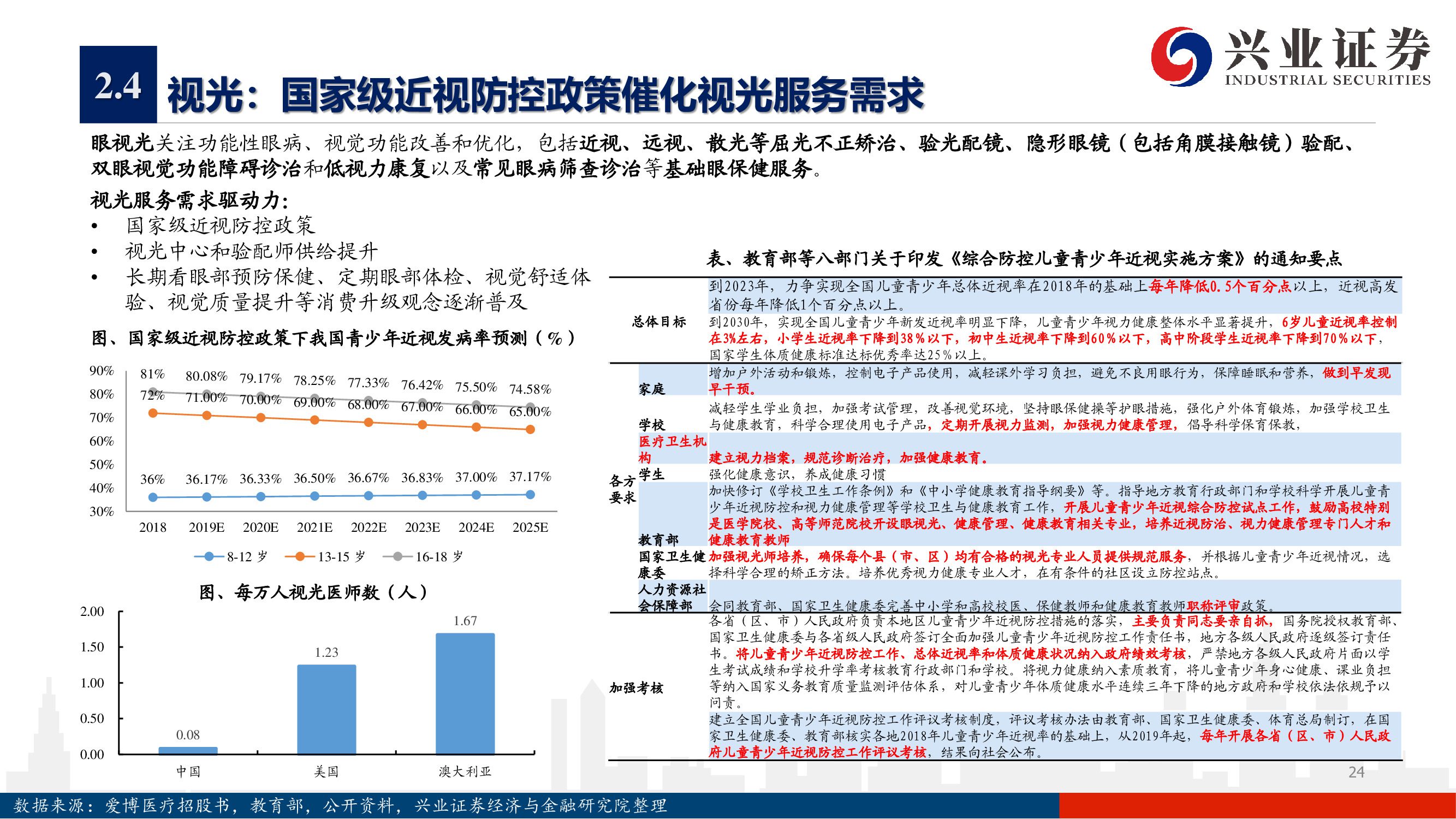

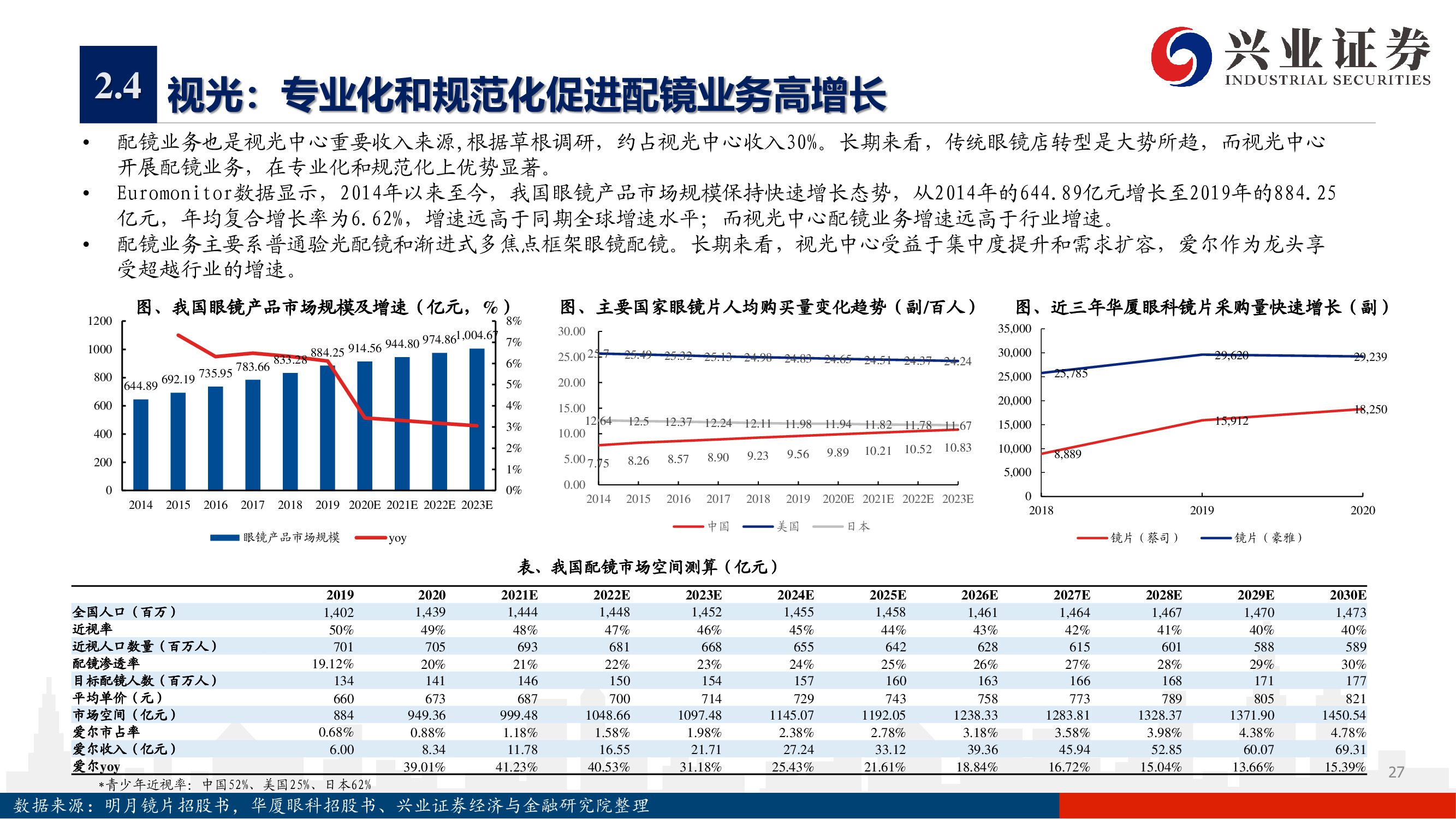

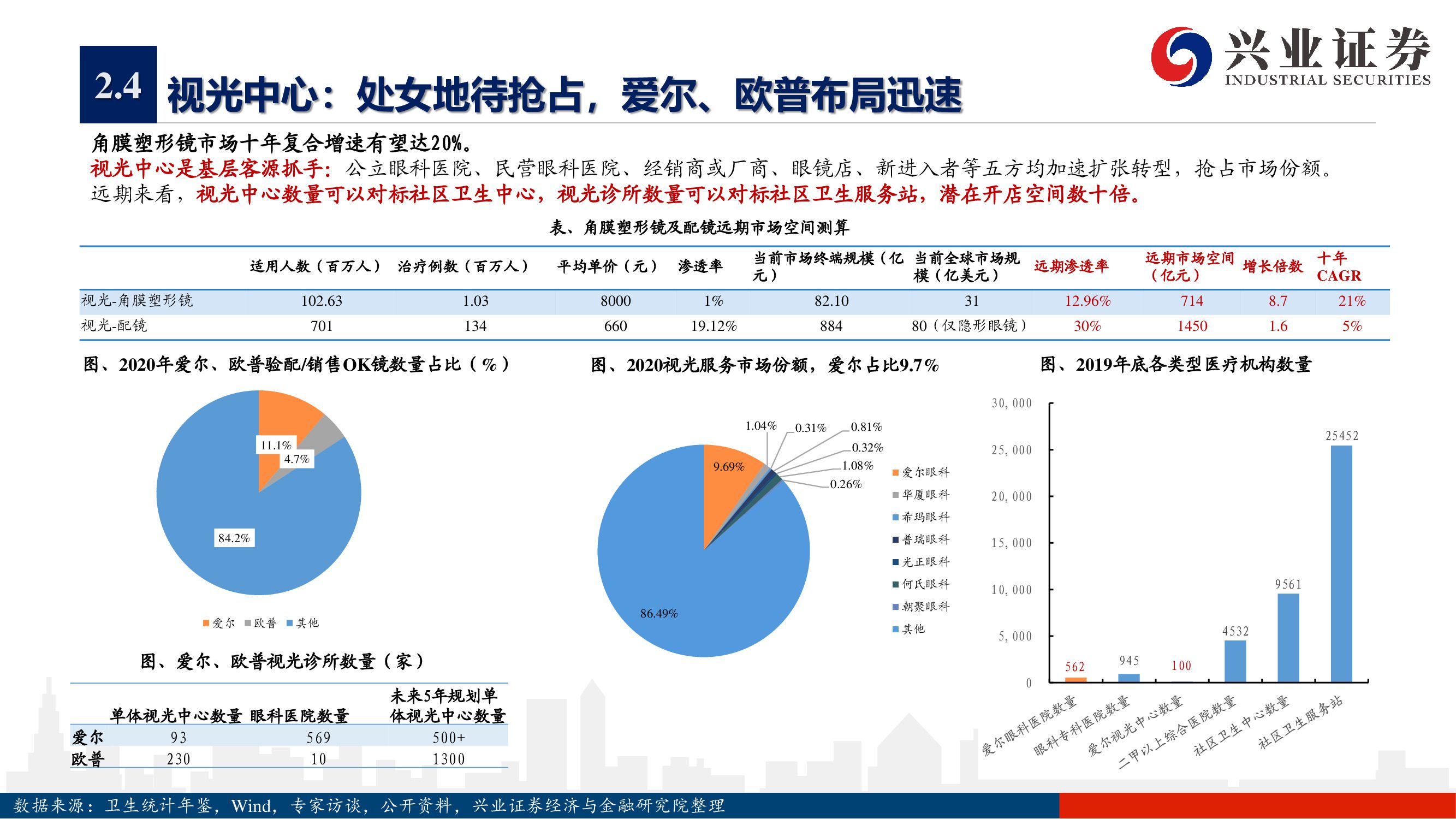

2.3 屈光:刚需、消费观念变化促进渗透率提升

学生是屈光手术主要群体,占比42%:参军、高校招生等刚需,以及摘镜的舒适、美观等改善性需求 ;我国屈光手术渗透率同比发达国家仍有3-5倍提升空间:2020年全国屈光手术量约200万例,渗透率约0.33% ;近2年爱尔集团屈光手术案例数增速30%左右,约占全国屈光手术量的11%。

03 核心竞争力:商业模式、管理机制铸就眼科王者

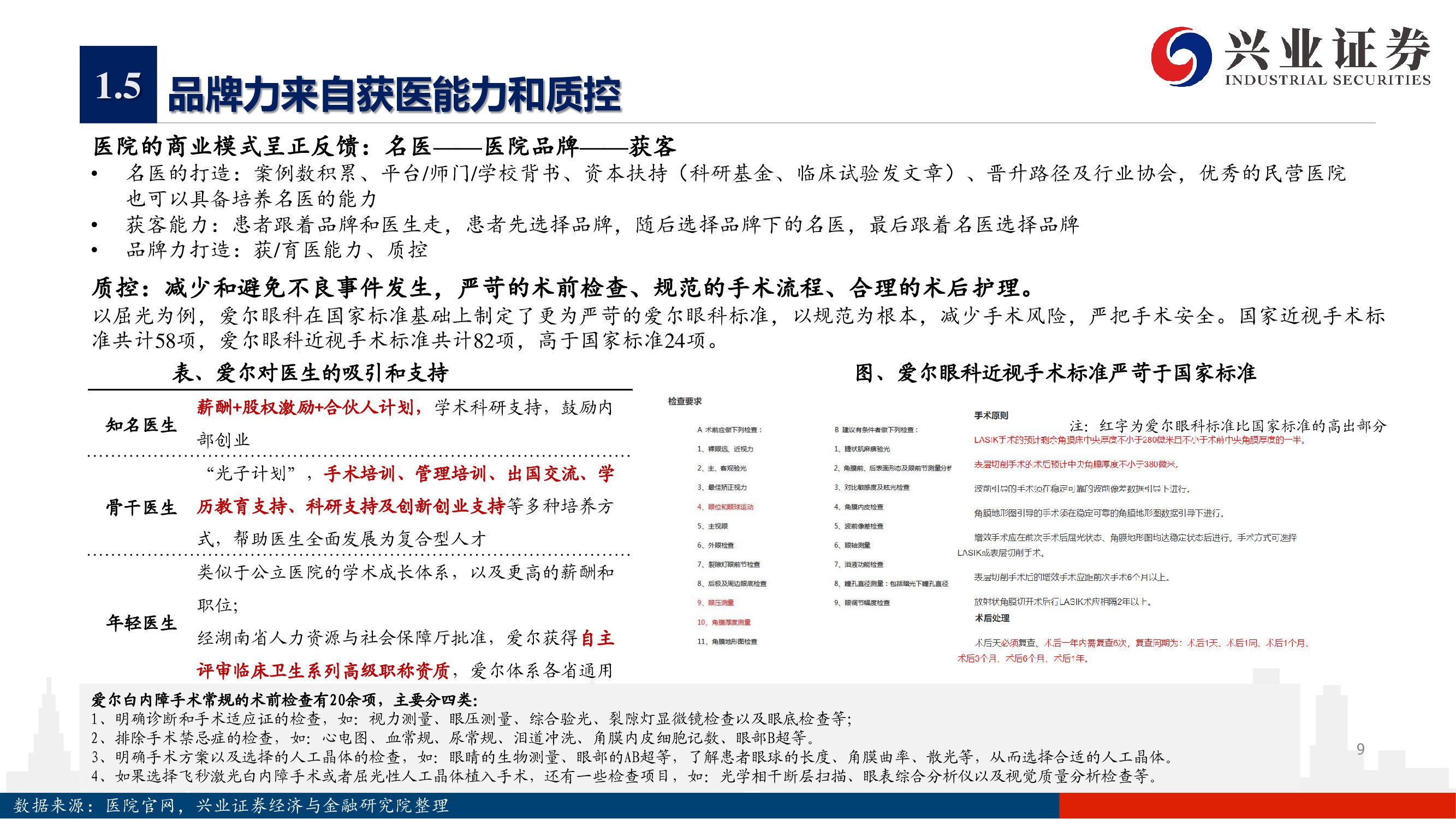

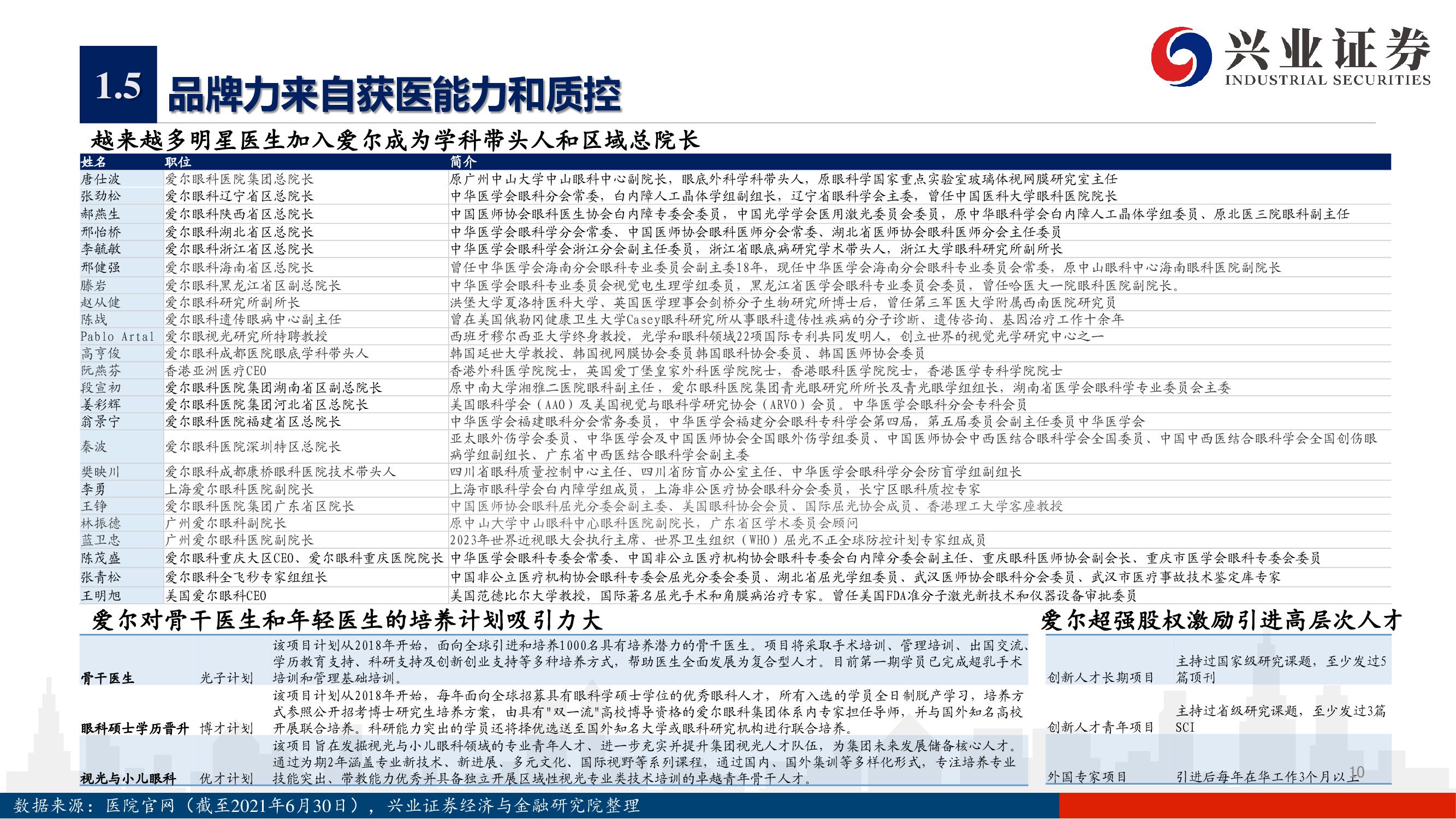

3.1 打造学术品牌,提升获医能力

爱尔目前有6000多名眼科医生,占全国眼视光医生人数的15%。 ;通过“六院、多所、两站”构建起科研体系和人才培养平台;

向湘江公益基金会捐赠 1.3 亿股,占公司总股本的3.23%,通过基金会助推眼科科研发展及人才培训,打造爱尔品牌:培训顶尖人才和基 层眼科医生;开展眼科学及视光科学的学术研究;创设高水平眼科教育科研机构,引进世界顶尖眼科人才;推进眼健康知识普及和扶贫。2019年学术论文发表情况 :SCI/Medicine期刊收录71篇;中文核心期刊&中国科技论文统计源期刊138篇 ;科研经费来源不大幅影响上市公司利润:集团拨款、基金会、国家及政府课题资金资助、厂商及第三方科研经费、科研项目产出收益等。

3.2 分级连锁,提升患者覆盖密度,强化治理体系

基于 “全国分散、地区集中”的行业格局,创造性地确立了“分级连锁”的发展模式:基层和县市级医院是获客触手,多以视光诊所形式提供眼视光服务和简单眼病的诊断,科普义诊,向上输送患者;地 市级医院提供简单眼科手术和眼病诊断;地区集中模式强化治理体系:中心和省会级医院为下级医院提供业务指导和技术支持,绩效考核。

一城多院模式:提升省会级城市患者覆盖密度,充分开发重点市场的潜力提升市占率;四大业务部门(屈光、白内障、视光、眼病)每周会对各医院对应科室的运营情况进行监控指导;基于上下贯通的治理和反馈机制,对集团质控、预算进行精细化管理 截至2021年5月底,爱尔已在国内设立561家(上市公司+并购基金),包含437家医院和124家诊所;公司体内境内医院 149家,门诊部93家。

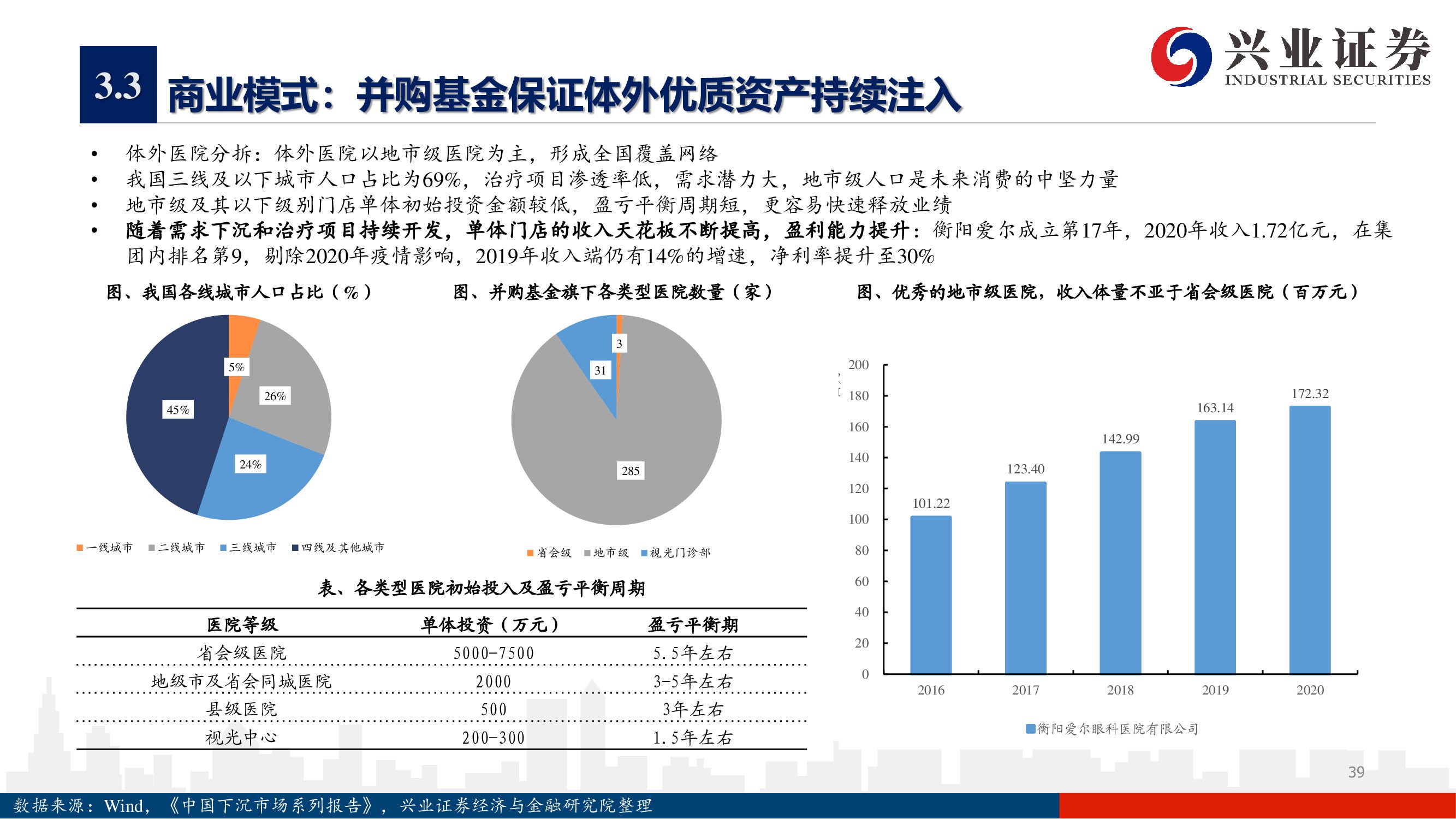

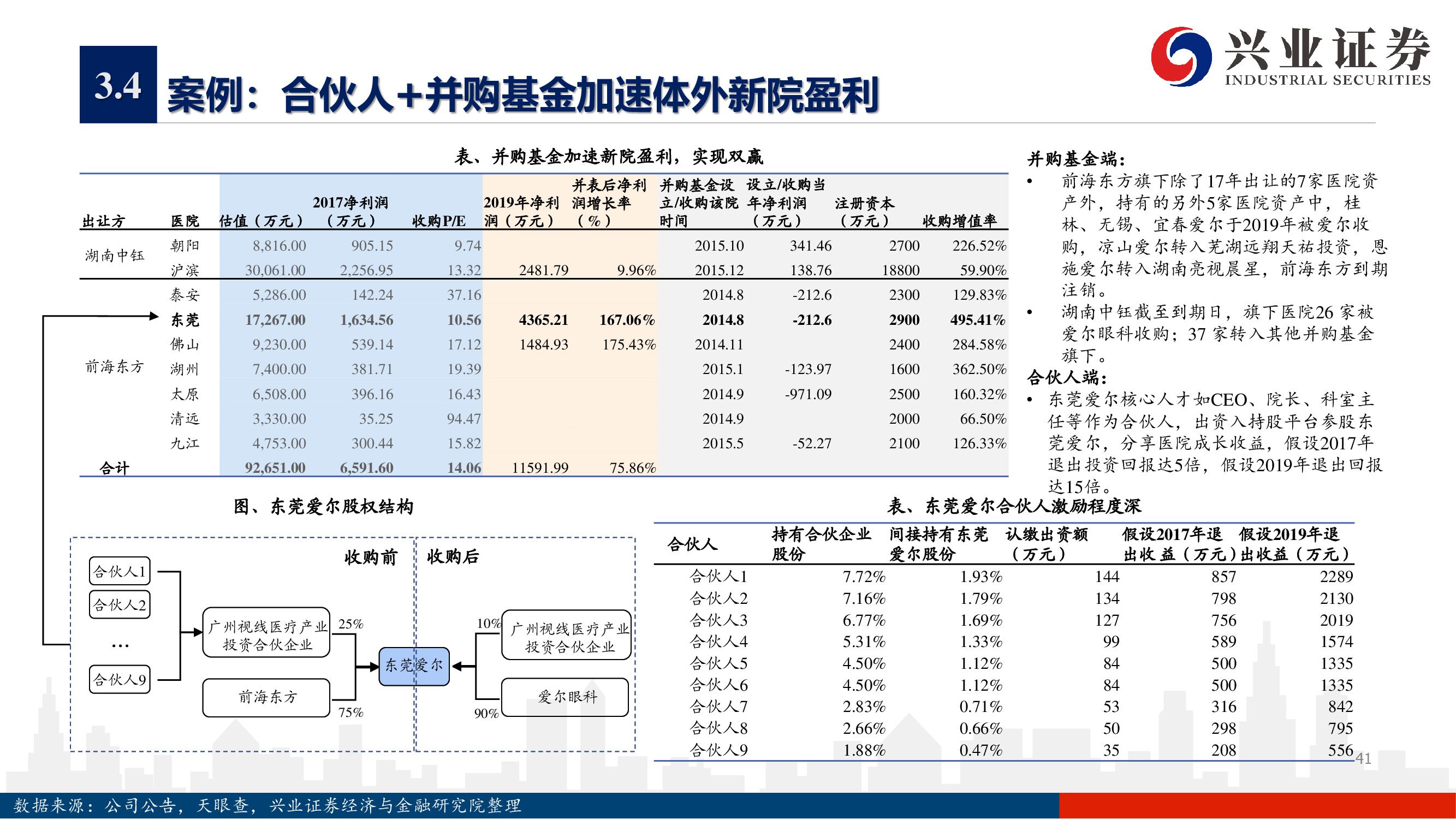

3.3 并购基金保证体外优质资产持续注入

公司作为LP,参与并购基金,在体外快速收购和布局眼科医院(同城、地市级),加快跑马圈地;爱尔向体外医院输出品牌、管理和供应链,加快体外医院培育,发挥规模效应 ;截至 2020 年 年底,爱尔参与 7 支并购基金,管理总资产规模达 74 亿元人民币,爱尔投资额合计12.68亿元,占总募资 额的18%。

04 开启全新增长曲线: 收入端-眼视光服务,利润端-产业链地位、学术品牌

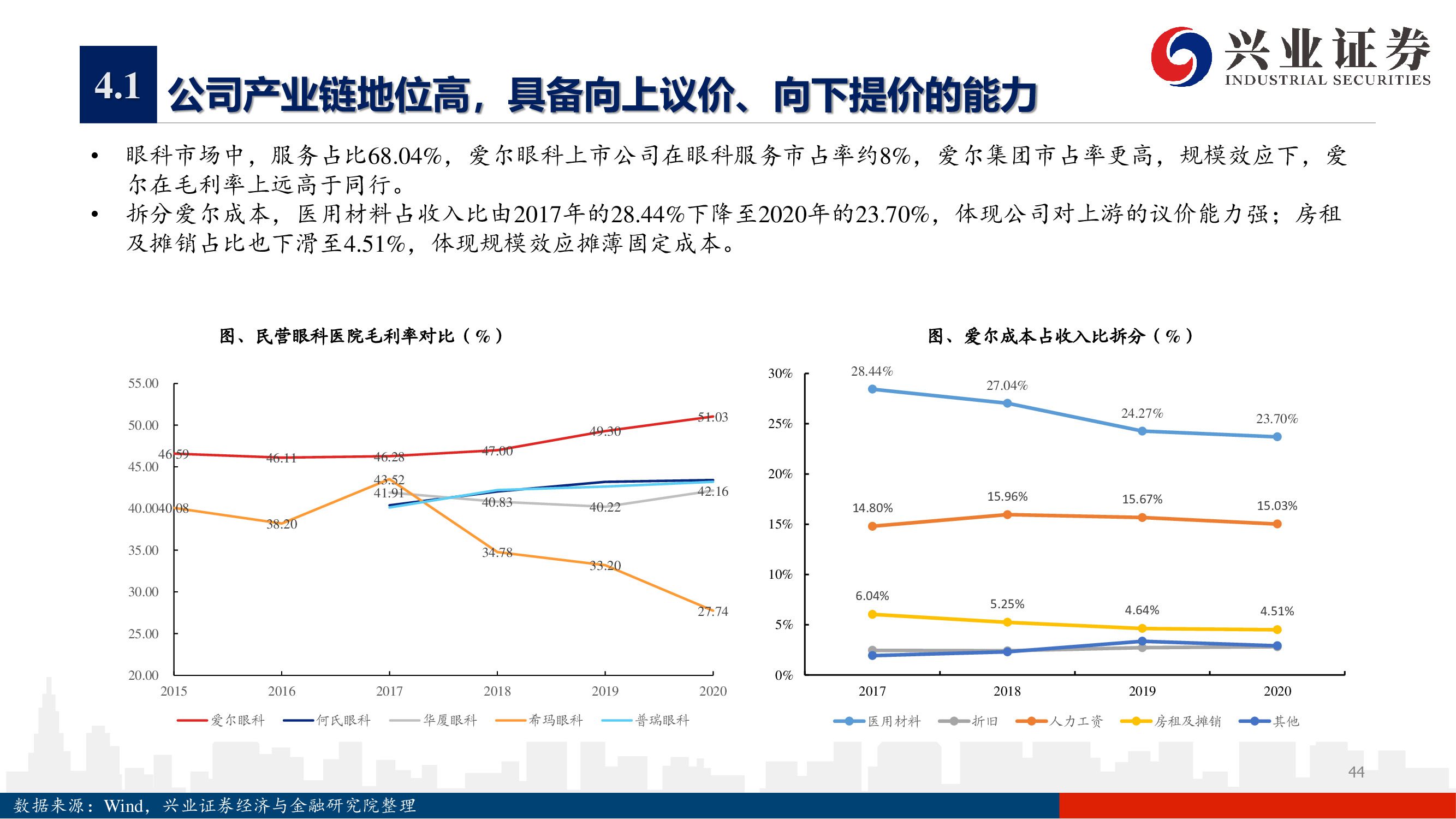

4.1 公司产业链地位高,具备向上议价、向下提价的能力

眼科市场中,服务占比68.04%,爱尔眼科上市公司在眼科服务市占率约8%,爱尔集团市占率更高,规模效应下,爱 尔在毛利率上远高于同行。 拆分爱尔成本,医用材料占收入比由2017年的28.44%下降至2020年的23.70%,体现公司对上游的议价能力强;房租 及摊销占比也下滑至4.51%,体现规模效应摊薄固定成本。

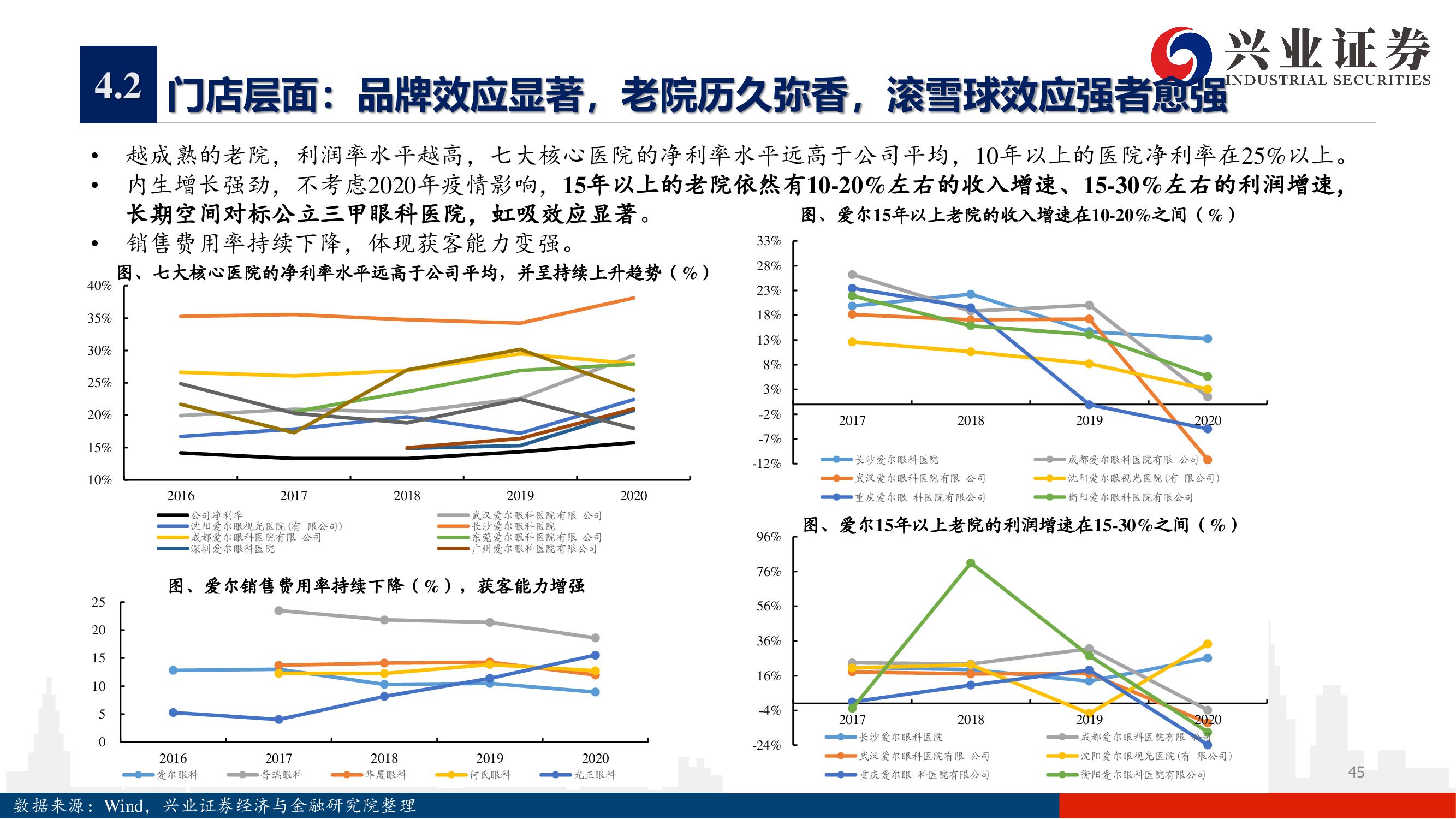

4.2 门店层面:品牌效应显著,老院历久弥香,滚雪球效应强者愈强

越成熟的老院,利润率水平越高,七大核心医院的净利率水平远高于公司平均,10年以上的医院净利率在25%以上。 内生增长强劲,不考虑2020年疫情影响,15年以上的老院依然有10-20%左右的收入增速、15-30%左右的利润增速, 长期空间对标公立三甲眼科医院,虹吸效应显著。 销售费用率持续下降,体现获客能力变强。

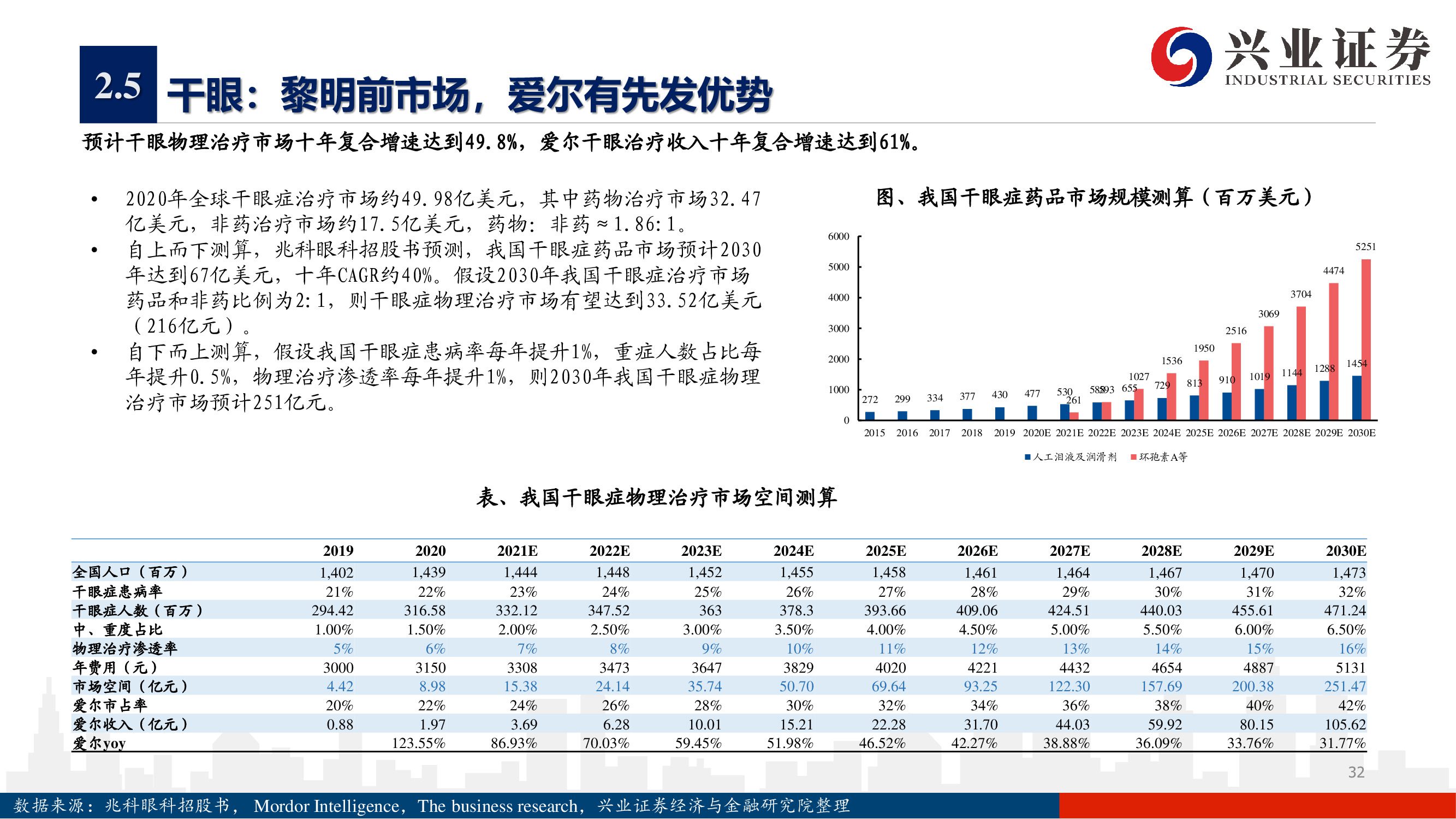

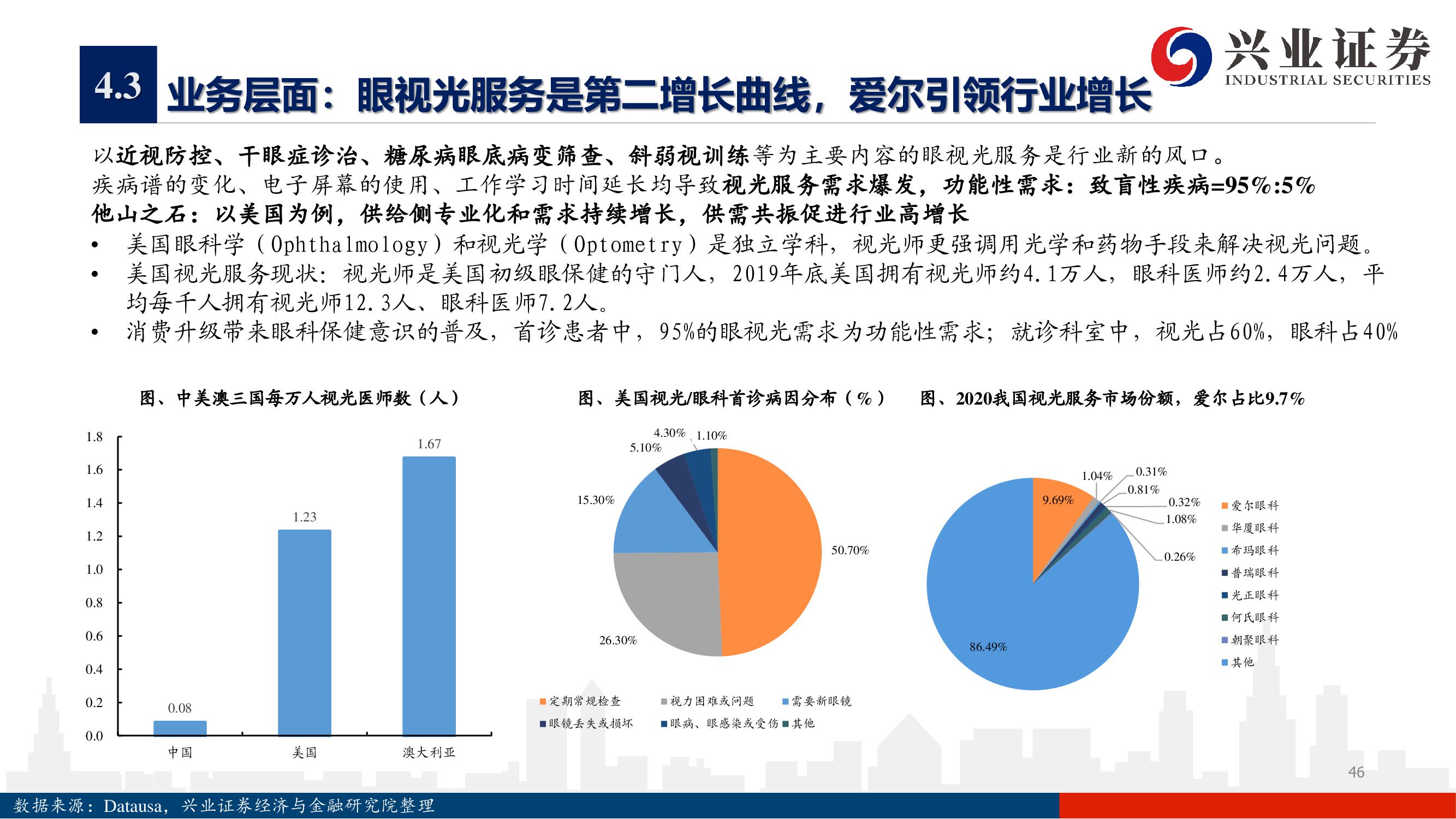

4.3 业务层面:眼视光服务是第二增长曲线,爱尔引领行业增长

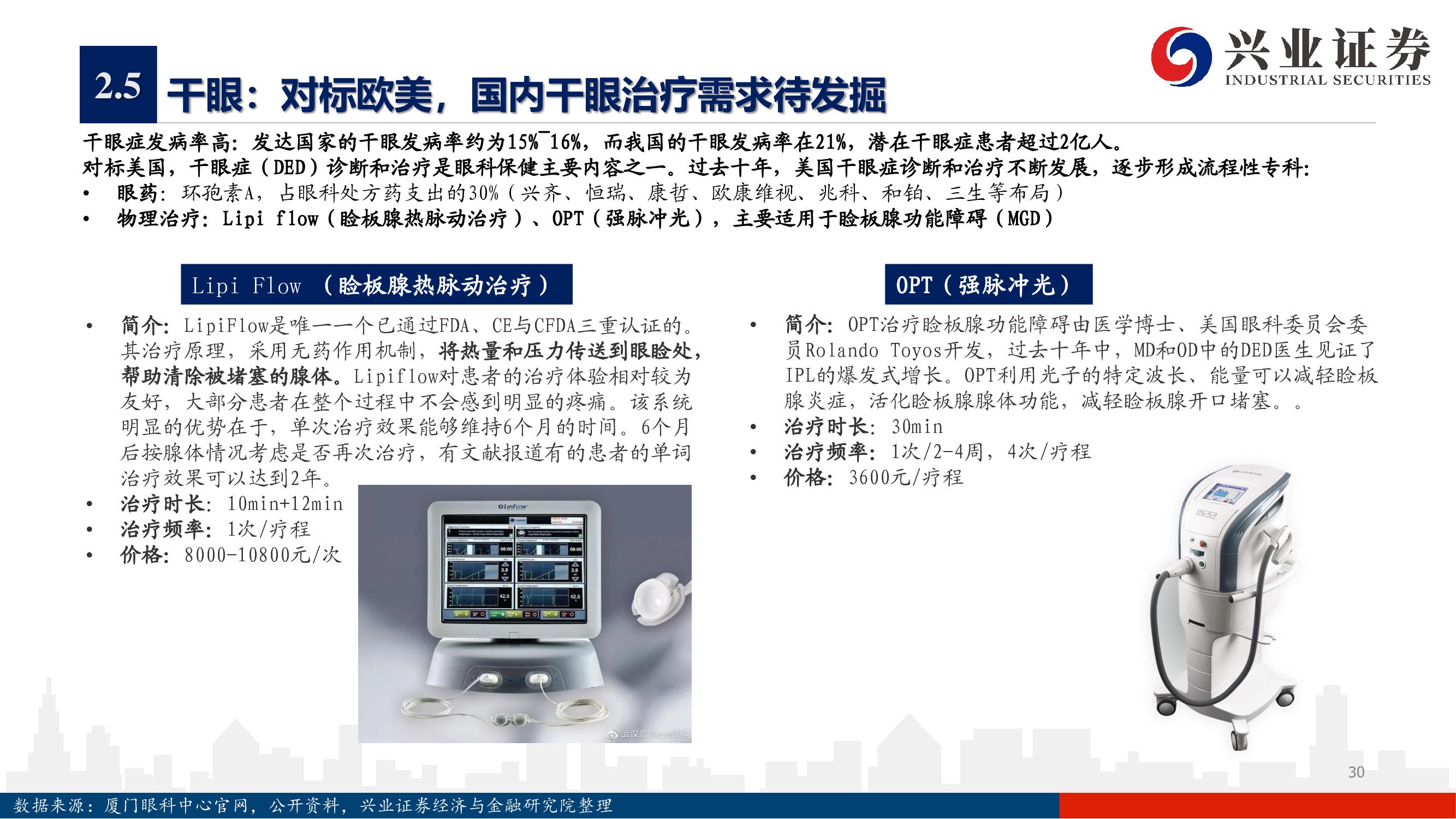

以近视防控、干眼症诊治、糖尿病眼底病变筛查、斜弱视训练等为主要内容的眼视光服务是行业新的风口。 疾病谱的变化、电子屏幕的使用、工作学习时间延长均导致视光服务需求爆发,功能性需求:致盲性疾病=95%:5%。

他山之石:以美国为例,供给侧专业化和需求持续增长,供需共振促进行业高增长 。美国眼科学(Ophthalmology)和视光学(Optometry)是独立学科,视光师更强调用光学和药物手段来解决视光问题。 美国视光服务现状:视光师是美国初级眼保健的守门人,2019年底美国拥有视光师约4.1万人,眼科医师约2.4万人,平 均每千人拥有视光师12.3人、眼科医师7.2人。 消费升级带来眼科保健意识的普及,首诊患者中,95%的眼视光需求为功能性需求;就诊科室中,视光占60%,眼科占40%。

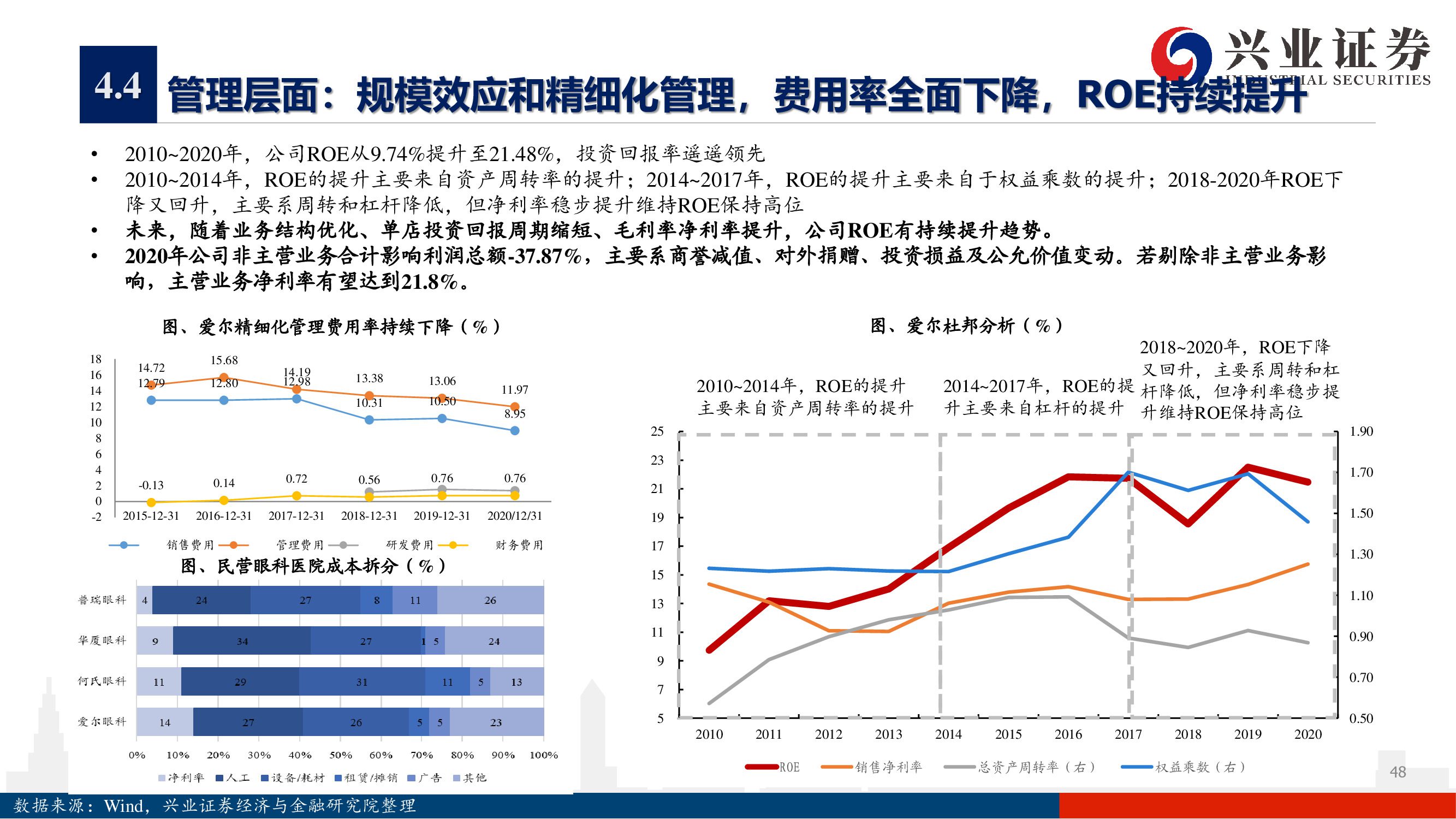

4.4 管理层面:规模效应和精细化管理,费用率全面下降,ROE持续提升

2010~2020年,公司ROE从9.74%提升至21.48%,投资回报率遥遥领先。2010~2014年,ROE的提升主要来自资产周转率的提升;2014~2017年,ROE的提升主要来自于权益乘数的提升;2018-2020年ROE下 降又回升,主要系周转和杠杆降低,但净利率稳步提升维持ROE保持高位。未来,随着业务结构优化、单店投资回报周期缩短、毛利率净利率提升,公司ROE有持续提升趋势。2020年公司非主营业务合计影响利润总额-37.87%,主要系商誉减值、对外捐赠、投资损益及公允价值变动。若剔除非主营业务影 响,主营业务净利率有望达到21.8%。

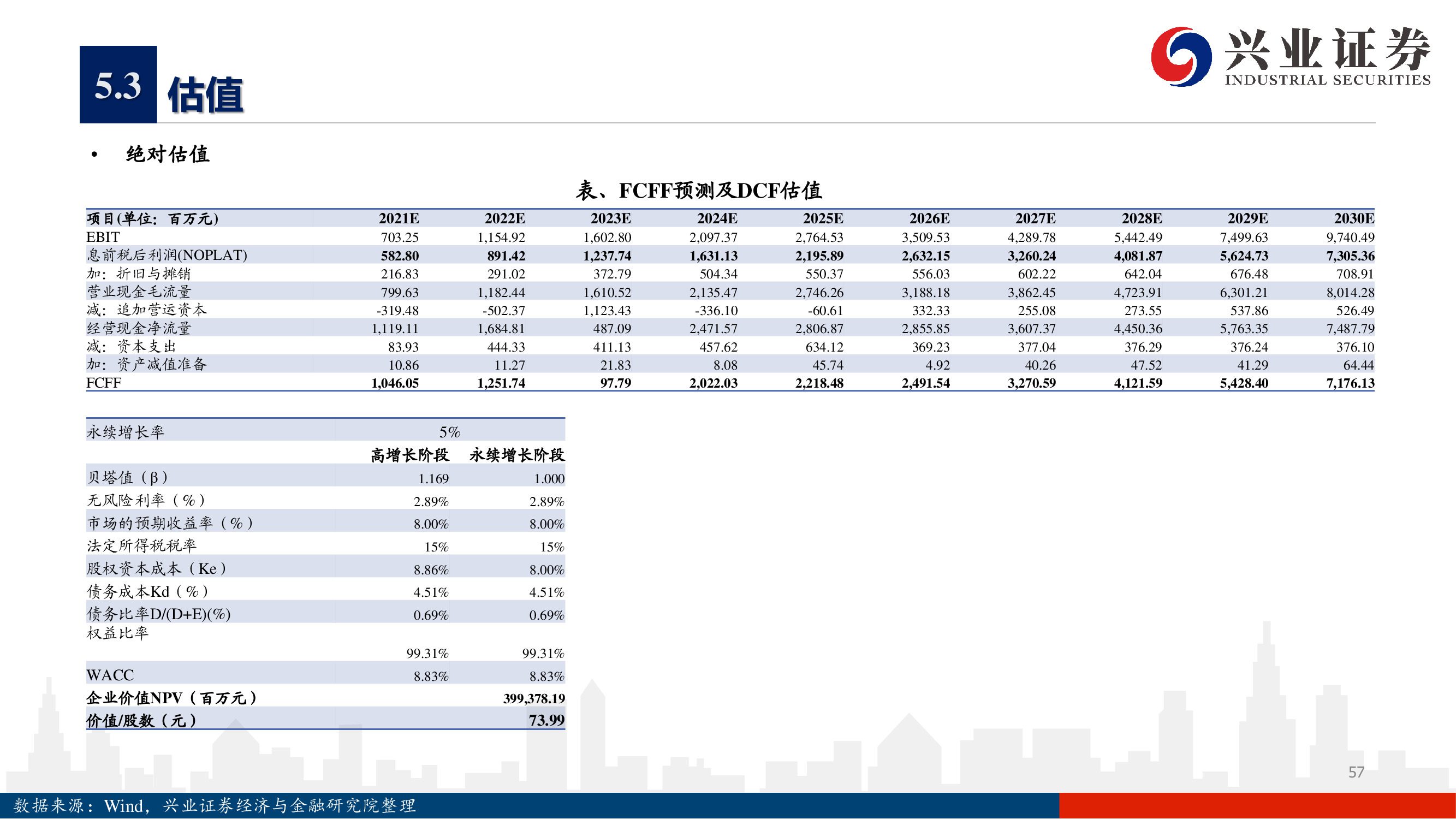

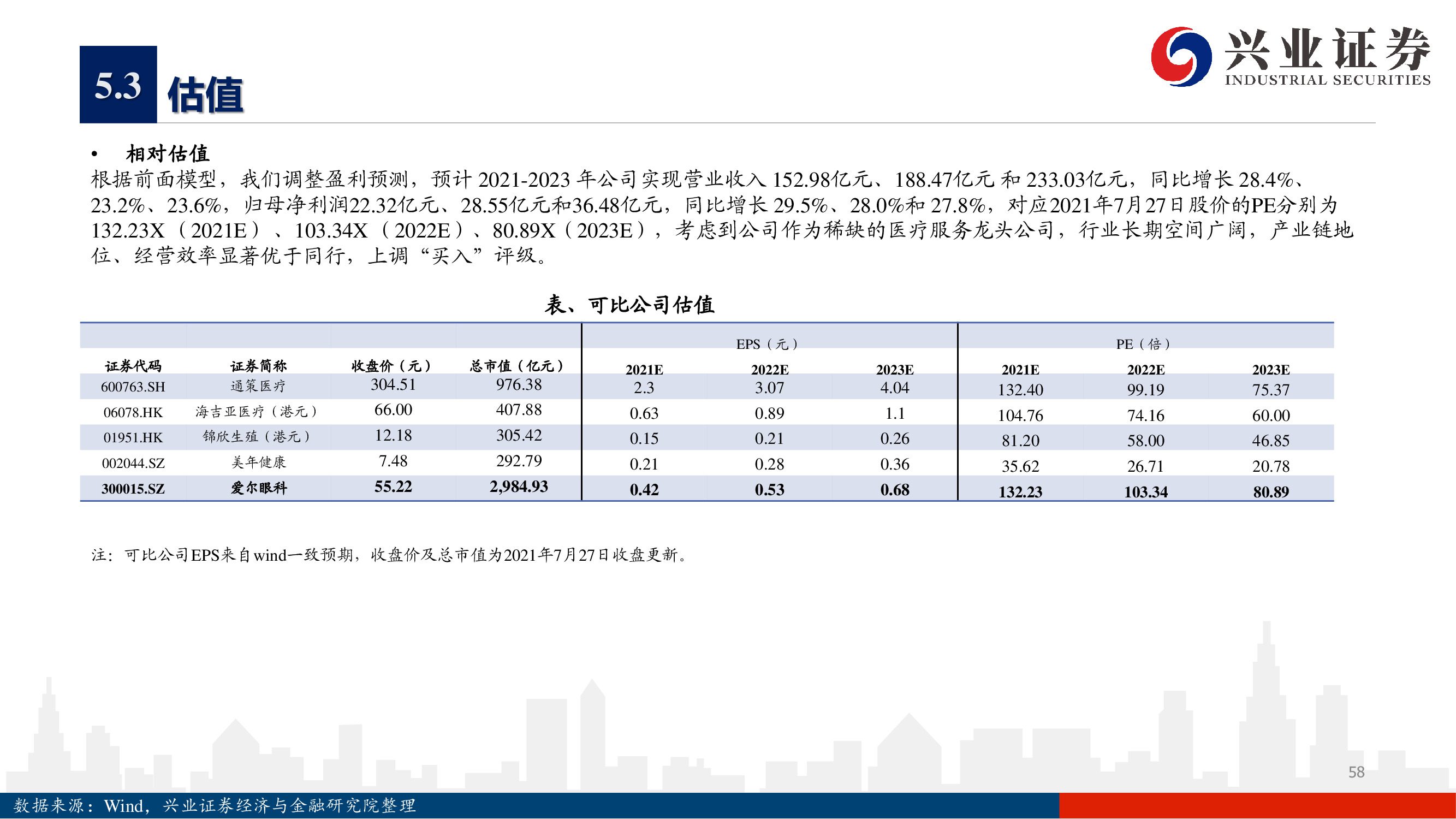

报告节选:

(本文仅供参考,不代表我们的任何投资建议。)

—— 如果觉得文章还OK,请转发 ——

特别提示:关注本专栏,别错过行业干货!

合作咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/45336.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫