2021年接近尾声,酒店集团在岁末年初冲刺,努力成为“鱿鱼游戏”的幸存者。

如果穿透酒店业Q3财报,疫情加剧了中端及中高端酒店的竞争。在疫情之下登陆A股的君亭酒店,被称为“中端酒店第一股”,IPO首日股价暴涨134%,上市后的首份财报却净利近乎腰斩。

与君亭同期谋求上市的亚朵酒店,曾试图冲刺“新住宿经济第一股”,其IPO之路却一波三折。

此前的美国时间8月31日,亚朵酒店向美国证券交易委员会提交第三次更新的招股书,披露今年上半年的业绩数据,同时证明其仍处于上市进程中、并未放弃IPO计划。

据亚朵最新招股书显示,今年上半年,营收9.90亿元,同比增长45.45%;净利0.71亿元,同比增长169.6%;其负债总额依旧高达16.59亿元,未有明显改善。

后疫情时代,酒店行业第一梯队不断加码中端及中高端市场,尽管亚朵以人文和新中产生活方式为卖点,但其盈利能力、扩张规模并不足以突围巨头构筑的天花板。

当下,亚朵需要用实际成绩证明自己的商业故事;毕竟,无论是资本市场还是行业竞争,都不会仅仅相信文艺情怀。

一波三折的上市路

亚朵创始人王海军,曾担任华住集团的执行副总裁。

![]()

在王海军看来,酒店不应该只是睡觉的地方,可以有更多内容;他还为自己取了一个颇具文艺气质的“花名“——耶律胤。

2012年3月,耶律胤创办中端及中高端酒店品牌“亚朵”,定位于 “差异化定位中高端市场、满足住宿需求的同时注重体验感”。

亚朵提出“生活方式品牌”的概念,在华住、锦江、首旅三足鼎立的格局下,很快成为国内酒店行业的一匹黑马。

在文艺气息的开端后,亚朵与网易云音乐合作主题酒店,最终”出圈“,一度被视作最具文艺情怀的酒店。

今年6月8日,亚朵酒店向纳斯达克发起IPO冲刺,旨在 “新住宿经济第一股”;两个月后,其第三次更新招股书,表明暂未放弃赴美上市的计划。

这并非亚朵首次冲刺IPO,亚朵酒店曾谋求登陆A股,但在上市辅导后终止了A股上市计划。

![]()

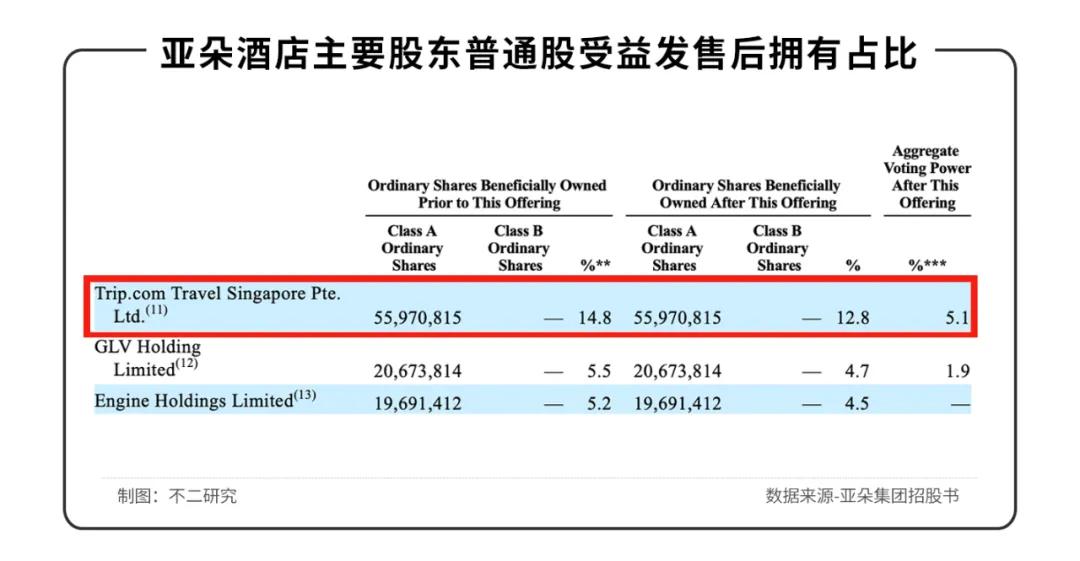

最新招股书披露,王海军(即耶律胤)持股27.1%,为亚朵的第一大股东;携程集团持股12.8%,为其第四大股东。

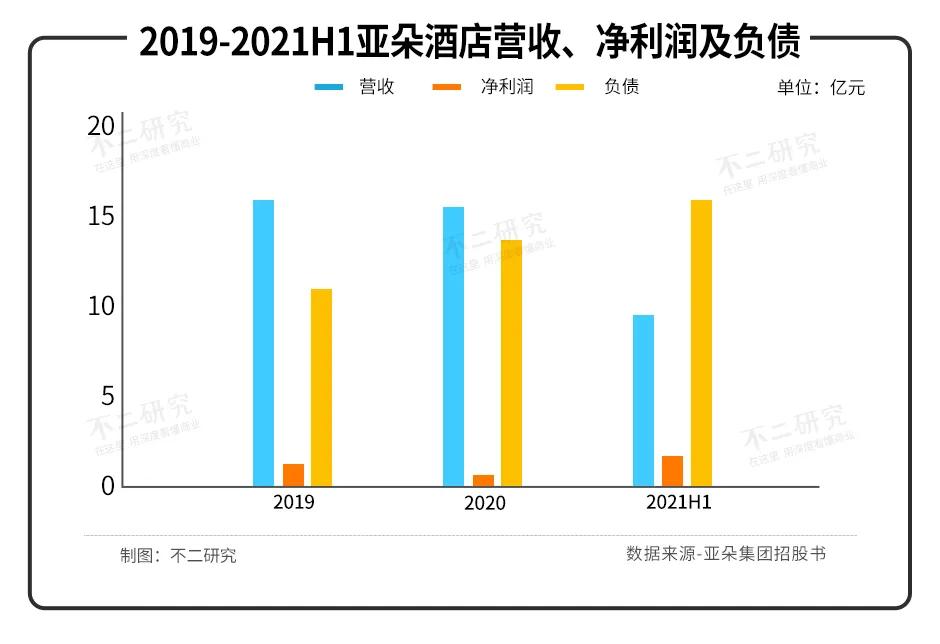

招股书显示,亚朵酒店2019年、2020年的营收分别为15.671亿元、15.666亿元,基本持平;2021上半年,其营收9.90亿元,同比增长45.45%。

2020年净利润为0.38亿元,同比下滑37.8%;2020上半年亏损1.02亿元,在2021上半年净利润0.71亿元,同比增长169.6%。

尽管营收、净利双双回转,「不二研究」发现亚朵的负债情况并未好转:2019年、2020年和2021上半年,其总负债分别为11.20亿元、14.20亿元和16.59亿元;同期,其负债率高达67.9%、71.5%和76.9%。

![]()

对比酒店行业A股上市公司,平均负债率约为50%。

在最新版的招股书中,亚朵也披露其与股东携程在酒店预订业务上的最新关联方交易:今年上半年,携程为亚朵带来约2.55亿元的酒店预订总额,同比增长274%;同期,携程向亚朵收取1034万元的预订服务费,同比增加65%。

在「不二研究」看来,尽管亚朵的业绩在今年上半年出现好转,但其负债率却持续走高。当中端及中高端酒店竞争加剧,在激烈的红海竞争中,或只有降本增效,才能为文艺情怀杀出一条路。

仅靠文艺难吸金

作为一家最文艺、最会跨界玩IP的酒店,亚朵以人文和新中产生活方式为卖点,主打中端及中高端酒店品牌,并联合多个生活方式品牌(IP)推出主题酒店。

据招股书显示:截至2021年6月底,亚朵旗下共有654家酒店,分布国内135个城市,客房总数是7.66万间;筹建酒店319家,客房数量是3.52万间。

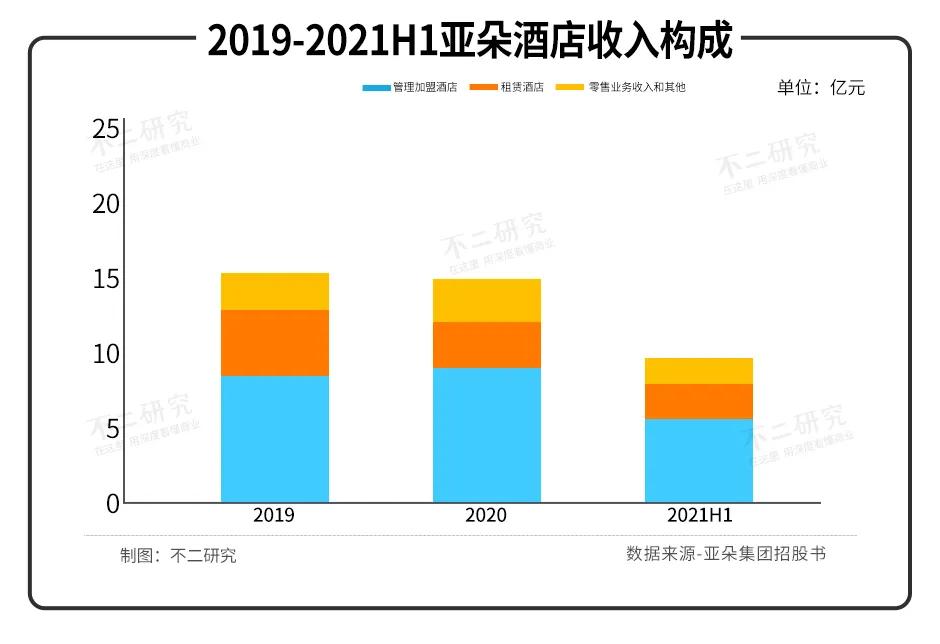

亚朵酒店的收入主要由三部分组成:管理加盟酒店收入,租赁酒店收入,以及零售业务收入和其他。

![]()

具体来看,管理加盟酒店收入是其营收支柱,在总营收占比一半以上。2019年、2020年和2021上半年,来自管理加盟酒店收入分别为8.40亿元、9.26亿元和5.61亿元,占总营收比例分别为53.6%、59.1%和56.6%。

这一数据增长的背后是加盟酒店数量的增加:从2019年的391 家增长到2021上半年的621家。

第二类收入租赁酒店(即直营模式),考虑到2020年疫情影响,各类酒店的营收均出现不同程度的下滑:亚朵在2020年直营收入为4.96亿元,较2019年的6.15亿元,下滑了19%;2021上半年,直营收入回升至3.09亿元,同比上升48.47%。

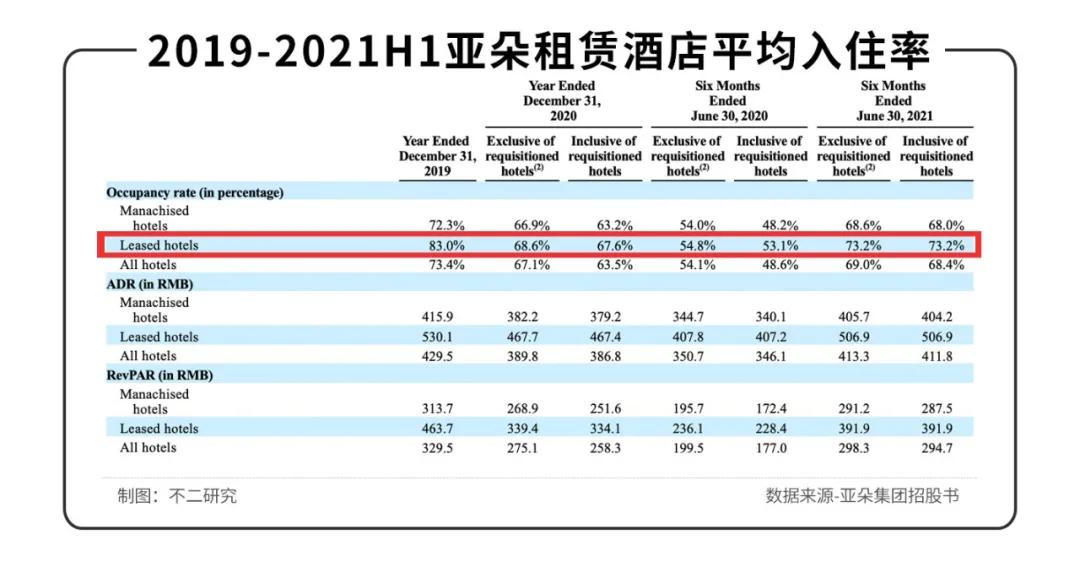

与此同时,亚朵酒店的RevPAR(平均可出租客房收入),从2019年的463.7元跌到2020年的334.1元,下滑幅度达到28%;2021上半年回升至391.9元。

此外,其平均入住率从2019年的83%,下滑到2020年的67.6%,2021上半年回升至73.2%,仍未回复疫情前的峰值水平。

![]()

作为疫情“黑天鹅”影响较大的行业,酒店集团两个年份的对比数据颇为重要:对比2020年可以看出其恢复情况;对比疫情发生前的2019年则可窥见其是否走出疫情影响。

从亚朵的酒店收入来看,对比2019年,其未发生明显增幅,这与翻了1.5倍的酒店数量并不匹配。且从其RevPAR数据来看,亚朵并未完全走出疫情阴霾。

亚朵计划在最新版的招股书披露,拟募资金额约在2.631亿美元至3.031亿美元左右,用于扩大在中国的酒店网络,对中国酒店和生活方式行业投资并购等,从而抓住存量市场,提升连锁酒店渗透率。

但是,竞争对手留给亚朵的时间已经不多了——无论上市与否,它必须加速自己的扩张步伐。

“第四空间”还是好故事吗?

耶律胤曾将亚朵对标迪士尼,把酒店商业模式描述为“酒店+人群+IP”,并提出了打造以酒店为入口的第四空间。

在其看来,住宿是第一空间,办公是第二空间,社交是第三空间,而第四空间是前三者的融合,是一个开放的生活方式社区。

![]()

在加盟和直营酒店业务以外,亚朵推出基于场景的零售业务。2019-2021上半年,其零售收入及其他分别为1.12亿元、1.44亿元和1.22亿元,总营收占比7.2%、9.2%、12.2%。

尽管零售业务也有可能带来第二增长曲线,但从这一模式有其不可避免的硬伤——为了营造“第四空间”,对应居高不下的运营成本和费用。

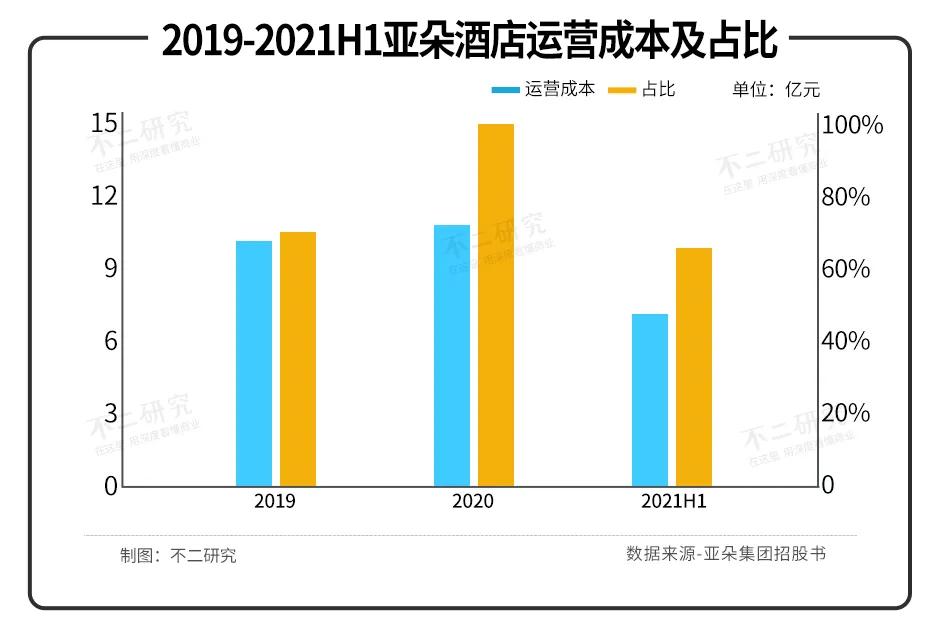

「不二研究」发现,2019年,亚朵的酒店运营成本高达10.97亿,总营收占比70%;2020年达11.50亿元,占亚朵总营收的73.4%。这一占比在2021上半年也未能有明显好转,运营成本6.62亿元,依旧高达66.8%。

![]()

不仅如此,2019年、2020年和2021上半年,其总运营成本和费用分别占总营收的95.1%、97.5%和90.4%。

在「不二研究」看来,尽管亚朵是一家成熟的酒店管理公司,但随着规模逐渐扩大,其边际成本并未因此降低,亚朵的中端及中高端酒店故事似乎没那么美好。

在连锁酒店行业,高效的标准化扩张一个品牌成功的必要条件。但亚朵坚持IP战略和人文服务,依靠IP打造差异化体验,这使得其酒店模式难以规模化复制,投资成本不可控,高企的成本费用或在进一步蚕食利润。

![]()

规模不占优势、利润不占优势、生态体系似乎不占优势,冲击IPO的亚朵,亟需一个让资本市场相信好故事,即:证明其赚钱的能力,而不仅仅是强调其文艺情怀。

面对强劲的竞争对手与激烈的红海竞争,如何在文艺情怀之外降本增效,已成为亚朵亟需回答的问题。

中端酒店的“鱿鱼游戏”

后疫情时代,投资酒店还是一门好生意吗?

如果穿透已经出炉的酒店行业三季报,酒店行业的竞争日益激烈,尤其在中端及中高端市场。

论盈利能力与扩张规模,亚朵与华住、锦江、首旅 “三巨头”相比、差距甚大;而同期谋求上市的君亭酒店则抢先登陆资本市场。

即便亚朵曾宣称规模并不是最重要的,但酒店行业的“小而美”,往往面临被收购的结局——桔子水晶、花间堂、开元等前车之鉴犹在眼前。

全球旅业降本增效的浪潮下,酒店行业洗牌或在所难免。

在这场竞争升级的“鱿鱼游戏”中,处于酒店行业第二梯队的亚朵,一边突围巨头构筑的天花板,一边继续坎坷上市路。

本文部分参考资料:

1.《财报之后,酒店的“鱿鱼游戏”》 ,空间秘探

2.《中端酒店第一股亮上市后首份成绩单:净利近腰斩》,华夏时报

3.《三次上市折戟:“漩涡”中的亚朵》,媒体训练营

4.《“穿透”三大酒店Q3财报,中端酒店称王》,品橙旅游

作者/秀一 胡不知 微垣

排版/艺馨

监制/Yoda

出品/不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/53911.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫