最近一段时间,我们看到中国市场出现了不少定义自身品类的SaaS创业公司,即为全球市场上首先做这件事的公司,而不是简单的Copy-To-China(比如中国Snowflake、中国Datadog)。

对于这样的公司,创始人和投资人最关心的都是同一件事:潜在市场空间(Total Addressable Market,TAM)。既然你是第一个做这件事的人,那么就需要想到这个市场到底有多大,如果不够大的话,怎么才能长出第二增长曲线。举个例子,Shopify就成功通过App Store功能在 2020年获得了125亿美金收入,四倍于Shopify原有收入体量。

本文参考BVP的Janelle TENG、Elliott ROBINSON的分析,研究那些定义自身品类的SaaS创业公司,是如何成功扩大自己的潜在市场空间,并进一步巩固市场领导地位的。

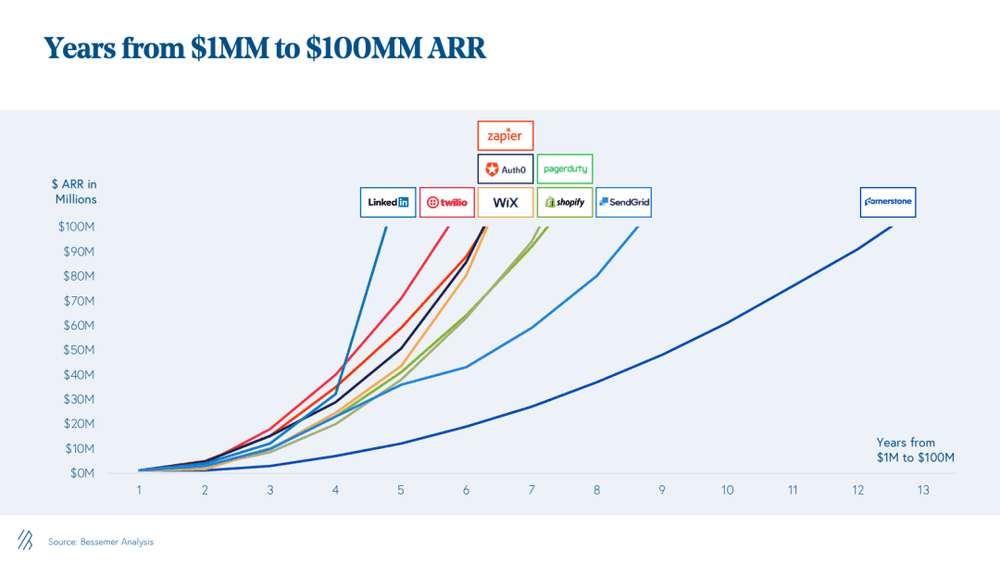

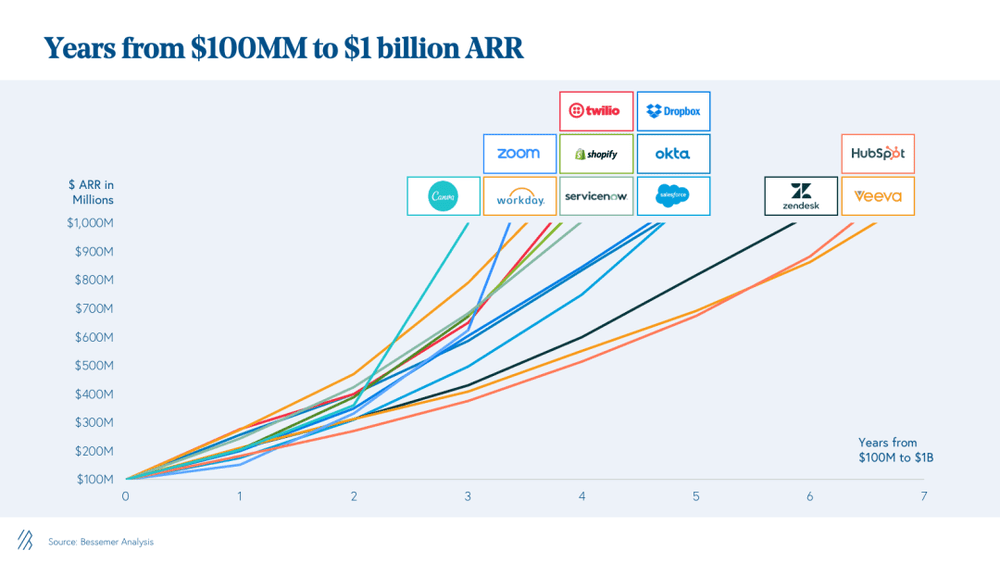

优秀的SaaS公司平均花 4-8 年的时间才能达到 1 亿美金ARR(年度经常性收入,是SaaS或订阅业务使用的关键指标)的里程碑,但是其中的行业头部企业能在 7 年甚至更短的时间内跨过 10 亿美金ARR。这样陡峭的超快速增长恰恰来自于规模化的力量(云市场的细分赛道头部玩家常常能占据 50%甚至更多的市场份额,第二名往往只有不到30%,比如企业视频会议市场中Zoom市占率50%,微软Teams仅为21%),包括定价、客户认知、人才吸引等方面的正向循环,帮助公司加大领先身位。

部分SaaS公司ARR从100万美金增长到1亿美金所需年数

如果想要规模化,产品就必须持续创新。增长最快的公司常常采取“第二曲线”策略(Second Act),即通过产品创新的方式扩大原有的核心目标市场,巩固在特定品类内的优势。

“第二曲线”这个词已经在网上被各种人讲烂了,但是实际上中国实现了第二曲线的企业屈指可数,而且基本上都是To C企业耳熟能详的案例,比如腾讯从QQ到游戏,阿里从B2B到淘宝天猫再到云,字节从头条到抖音再到TikTok。但是目前大家对于ToB企业,尤其是SaaS企业的增长方式尤为陌生。但是这里并没有一个通用的方法,实际上这些头部SaaS企业往往也并不只采用一种方法,而是用一系列组合策略、叠加全面的平台化方法来找到属于他们的第二曲线。

策略1:建立强有力的合作伙伴生态

(可能是所有SaaS公司都想做的一件事。)

从Salesforce的AppExchange应用商店到Okta丰富的集成网络,好的第三方生态系统已经被充分验证是好的“下一步”策略。几乎所有的云计算市场头部企业都采用了这个策略并实现了前所未有的规模化。

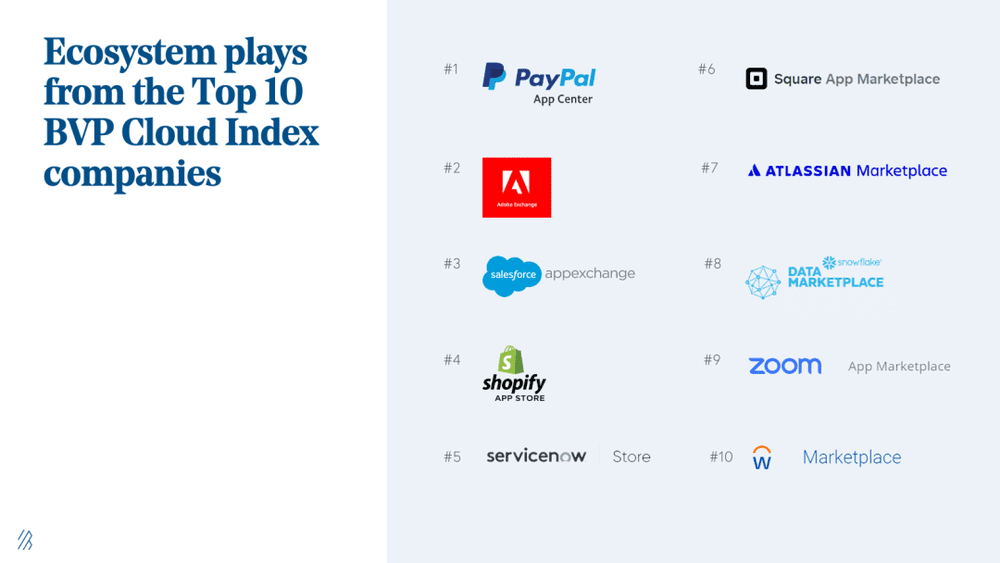

BVP Cloud Index(知名风投机构BVP跟踪的纳斯达克新兴云指数)所覆盖的公司中,市值前 10 名的企业全部都提供应用或数据的交易平台,其中大部分都是在完成 1 亿美金 ARR 里程碑之后建立的。

这个方法非常适合本身已经在高速增长的公司,因为如果吸引第三方合作伙伴的话,必须自己已经达到了一定的市场知名度。在这种情况下,建立一个合作生态有利于让别人参与并促成你的增长。简单来说,企业都是利益驱动的,合作伙伴会因为想蹭你的流量而来,因此你需要让对方看到在你这里的价值。

好的合作生态会带来很多种好处:

- 提升用户和客户的使用粘性和留存(比如在钉钉上用了很多第三方应用的企业基本不会被企业微信或者飞书迁移);

- 进一步加强公司是市场领导者的印象(不然也不会有那么多第三方愿意跟你合作);

- 丰富产品可实现的功能;

- 有利于打造更多的客户成功案例。

BVP Cloud Index中市值前10名的企业均有交易平台

经典案例:Shopify

Shopify在2009年推出了App Store,背后的目的十分明确:通过合作伙伴获取更多的商家客户,并延展Shopify平台的功能。公司清晰认识到,允许独立开发者基于平台开发应用意味着增加了成千上万个额外的产品团队,来帮助解决客户各种各样的niche需求。

Shopify应用商店里的公开应用数量已经从 2013 年的 500 个增长到了今天的超过 6000 个。85%的 Shopify 商家客户都至少使用 1 款应用商店里的应用,平均每个商家使用 6 个应用。Shopify 的合作伙伴(包括开发者、设计师、代理机构)在 2020 年一共挣到了 125 亿美金的收入,四倍于 Shopify 自己已经非常庞大的收入体量。

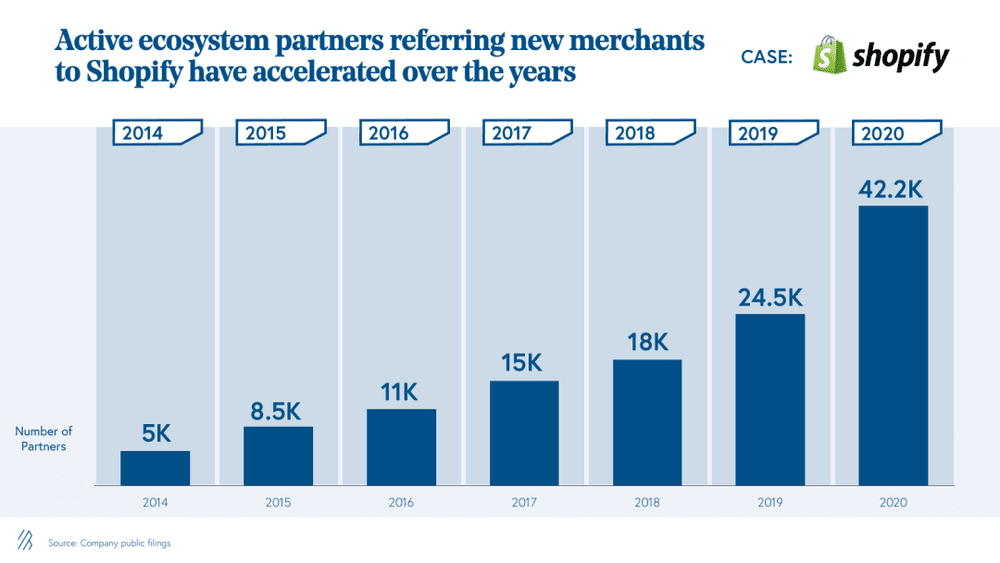

Shopify 向这些平台收入进行抽佣,同时也通过生态渠道获取广告费用等其他收入。App Store 除了本身就是一个能创造可观营收的第二曲线,还为 Shopify 扩大了核心商家客户池,巩固了其市场领导者的地位。从 2014 年至今,为 Shopify 转介绍至少一个新商家客户的生态合作伙伴数量翻了 8 倍多。

Shopify 转介绍至少一个新商家客户的生态合作伙伴数量

策略2:推出巨大的产品矩阵

(可能是所有SaaS公司值得做的一件事。)

过去十年,行业垂直软件经历了井喷,已上市的垂直软件总市值从 710 亿美元飙升至 6500 亿美元。这个发展轨迹其实并不同寻常,因为受制于更窄、更聚焦的定位,垂直赛道的市场天花板相比通用软件更低。

但是对于垂直赛道来说,软件公司有着更多这个行业的know how,因此其Cross Sell的成本更低,也更容易通过产品矩阵的方式不断向已有客群交叉销售新产品,慢慢做高单客价值。

这里就会回到一个经典问题了,all in one(大而全的产品套件) vs. best of breed(最佳单品)?上面的分析并不是说all in one always wins,实际上正好相反,我认为best of breed always wins。

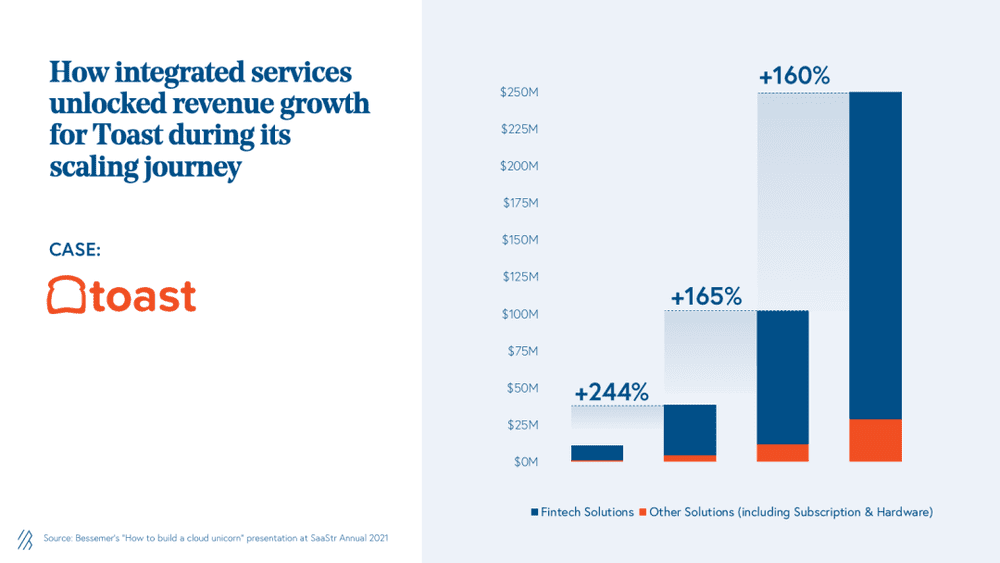

经典案例:Toast

Toast 在 2021 年的上市创下了垂直软件最大 IPO 的历史记录。尤其考虑到餐饮行业在过去两年疫情期间经历的疫情重挫,这件事更加令人惊叹。

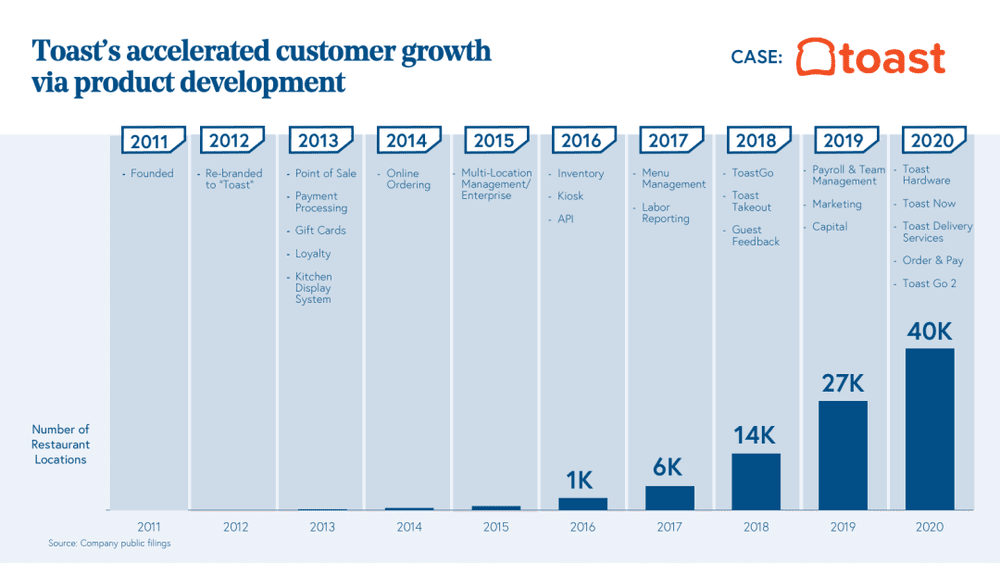

这家餐饮垂直软件领域的龙头持续不断地基于自身平台推出新产品模块,深化面向已有客户的服务能力。在POS机软硬件一体设施的基础上,Toast 叠加了后厨(back-of-house)系统、后台管理系统、数字化用户互动等多个模块,最近还针对疫情推出了无接触用户体验模块。

过去十年 Toast 的产品模块增加和客户增长情况

Toast 敏锐地发现,最有希望实现商业化的产品就是在已有平台上增加一体化解决方案,如支付。相比第三方的点状产品,这类一体化的方案能为客户提供更好的端到端体验。由于这些产品实际上只是取代客户已经在付费使用的其他产品,交叉销售它们也更加容易。目前,支付已经成为 Toast 最大的营收板块,每个季度经由 Toast 平台处理的支付金额(GTV)高达 140 亿美金。

支付成为 Toast 打开营收高速增长大门的钥匙

策略2.1:让沉淀的数据发挥价值

随着企业的 SaaS 产品用量不断增长,产品中沉淀的用户数据量也越来越大。尤其对具有记录系统(System of Record)属性的产品来说,这一点尤为显著。在增加阶段,正确挖掘这些数据中蕴含的价值,让客户做出更好、更智能、更依赖数据的决策,也是一种非常好的第二曲线。

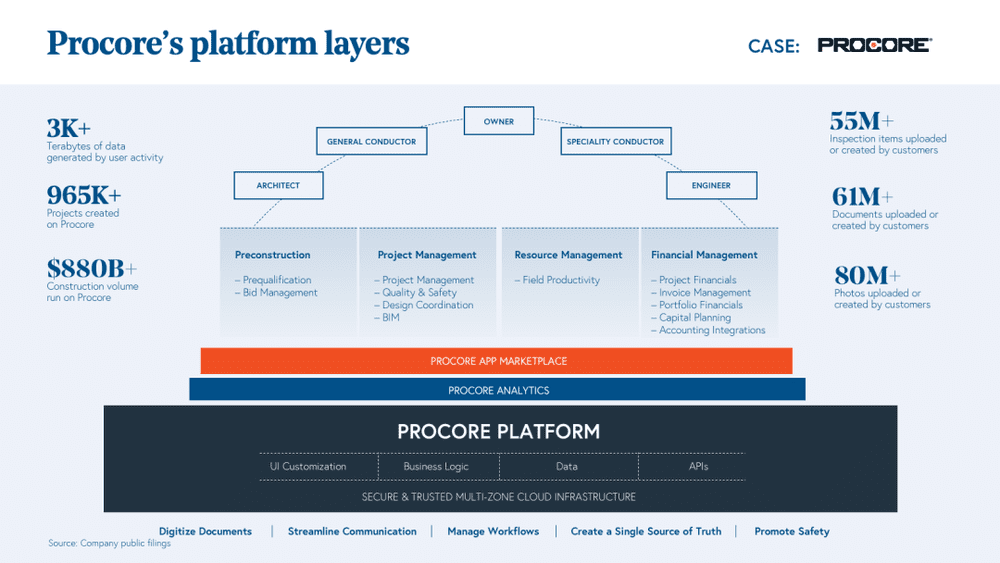

经典案例:Procore

Procore 创立于2002年,起初是一个面向广大建筑承包商的项目管理解决方案。尽管 Procore 是建筑行业中第一个基于云的垂直 SaaS,但创始团队也很早就意识到单一产品线无法带领公司走更远。因此其Procore搭建了一个以客户为中心的产品组织,多年来一直践行多产品线策略,迅速积累客户数据。

截止至2019年,Procore 的平台上已经积累了 3000 个 TB 的海量数据,而且平均每个月还要再增加 110 TB。此时,Procore 意识到自身平台上已经垒起了一座数据金山,完全可以向客户反哺价值。2019年,Procore 收购了 Construction BI 并推出了 Procore Analytics 模块,通过自动化报表、定制化外观、可配置的数据驾驶舱等高级 BI 功能帮助客户用好数据。

Procore 的多层次产品矩阵

经过数十年的发展,Procore 已经从单纯的信息记录系统逐步发展成为了一个能贡献洞察的强大系统,让客户利用数据进行更好的业务决策。2020年,Procore 在跨过 4 亿美金 ARR 的门槛后成功上市,目前市值大约 130 亿美金。

策略2.2 基于愿景扩大场景和客群

企业的愿景不止是为了 PR 公关,而是帮助企业的未来发展有更好的航向。这背后的原因是,好的愿景会树立长期远大的目标,激励企业内的员工朝着这一方向前进,而不拘泥于产品的现状。比如,与其问“我们如何优化我们的 CRM 产品”,更应该鼓励员工问“我们如何帮助销售人员做得更好”,因为后者更启发更有意义的产品创新。

经典案例:Canva

Canva 创立于 2013 年,从那时起就有一个雄伟的愿景:赋予世界设计的力量。最初聚焦于提供一个易用性高、通过拖拉拽即可实现设计的产品,目标客群是大众设计者,如设计爱好者、社交媒体KOL和学生等。

快进几年到今天,Canva 已经成为了世界上最大的女性创业者领导的创业公司,在 2021 年底之前有望快速突破 10 亿美金 ARR 并产生正向的自由现金流。Canva 的用户社区中已经沉淀了 70 亿个设计作品、80 万个设计模板和超过 1 亿个设计组件,每秒都有 120 个新设计作品诞生于世。

Canva 更快实现了从 1 亿 到 10 亿美金 ARR 的跨越

如果把 Canva 的高速增长打开看得更深,它的成功很大程度上来源于基于愿景延展产品的杰出策略。过去几年来,Canva 在使用场景上实现了如下扩张:

- 设计种类:Canva 不断丰富模板类型,如社交媒体拼贴图、视频、文件、印刷设计等等;

- 用户画像:Canva 起初主要面向非专业的 C 端设计爱好者,后来通过提供异步协作等功能进一步吸引了创业团队、大企业里的市场营销团队等新用户群体;

- 地理扩张:Canva 目前支持大约 100 种语言,在超过 190 个国家拥有用户;

- 硬件设备:Canva 起初只提供 web 浏览器版本,后来增加支持手机、平板等多个操作系统。

Canva 的第二曲线是紧密围绕公司“设计平民化”的价值主张展开的。例如,所有新增功能都具备高度易用的UI/UX。这使得 Canva 有一个明确的北极星指引航向,即使平台能力高速扩张也能保持一如既往的用户体验。

策略2.3 延展到周边的垂直领域

成长期企业往往已经在原有赛道积累了足够的声望和口碑,它们有机会利用这一优势直接跨越到临近的赛道开始新征程,这种第二曲线也可以叫做“蛙跳”(leapfrogging)。

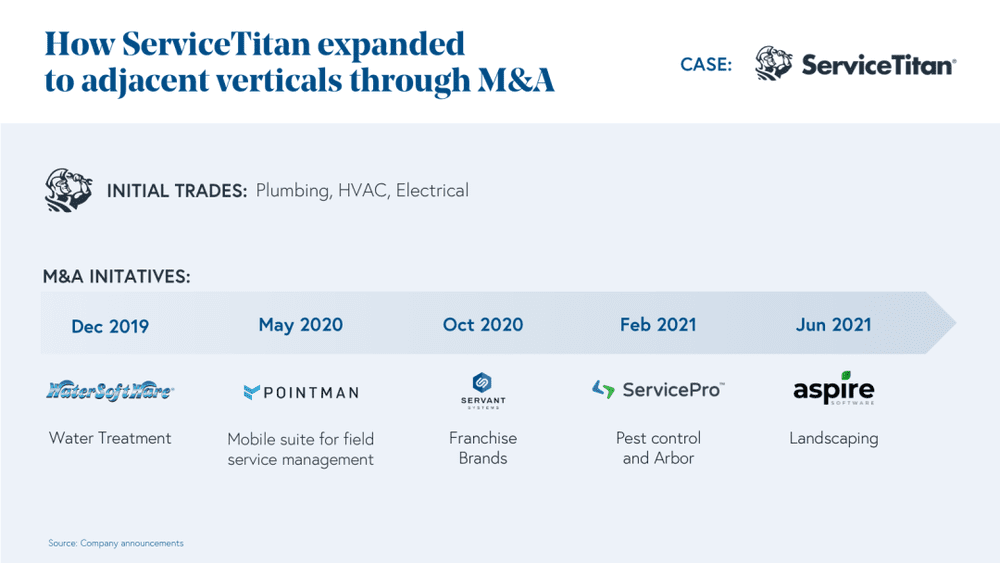

经典案例:ServiceTitan

全球领先的家用服务垂直解决方案提供商 ServiceTitan 是一个典型的例子。公司最初的产品主要针对空调、电力和管道修理这三个场景。由于产品过硬、且创始团队对客户有深刻的共情(两个人都有亲戚从事这些领域的工作),公司很快就有不错的发展势头。

基于在三个最初细分领域里积累的好口碑和一大批非常愿意转介绍的客户,ServiceTitan 开始切入新细分,如水处理、园林、除虫、加盟商管理等,具体手段则包括一系列外部收购行为和针对新细分的产品优化(如增加支持移动端等)。

为延伸到其他细分赛道,ServiceTitan进行的收并购活动

这个第二曲线很快帮助ServiceTitan 突破 2.5 亿美金 ARR 的大关。目前,ServiceTitan 已经是估值最高的非上市垂直软件公司,服务超过 7500 家客户,这些客户的加总年营收超过 200 亿美金、覆盖 10 万名家用服务现场工作人员。

策略2.4 提供端到端解决方案

许多创业公司的第一个产品往往是单点的,只解决复杂价值链上的某一个具体环节。考虑到创业公司起初资源有限,这个选择其实非常合理。但是当公司逐步走到成长期、市场地位逐步提高,产品策略也要相应迭代,牵引更多资源到新产品的研发上。

如果已经在某个 niche 的细分赛道获得了好口碑和客户的信任,沿着技术栈延展成一站式解决方案也不失为好的第二曲线。

经典案例:Yotpo

电商营销平台 Yotpo 最初的产品是针对 UGC 的点状方案,包括用户评价、打分和针对中小电商品牌客户的视觉内容管理功能。Yotpo 赢得了它的核心客群——中小企业的喜爱,并随着这批中小客户快速增长起来。

由于自己的中小客户往往也处于增长阶段,Yotpo 预测已有客户的业务需求也会不断扩张。Yotpo 开始打造端到端的电商营销解决方案,基于原有的 UGC 产品进行自然的功能延展,包括推出了新的会员和激励方案,并通过收购 SMSBump 进入短信营销自动化领域。

今天,这个一站式策略已带来足够的回报,大多数 Yotpo 客户都在业务运营中都会使用到至少两个 Yotpo 的产品。而且,用两个或更多 Yotpo 产品的客户也比只用一个产品的客户自身业务增长快 54%,进一步加强了正向循环。

Yotpo 已经突破了 1 亿美金 ARR,而且净收入留存率(net dollar retention)非常好,平均合同金额也随着客户的持续增购不断提升。Yotpo 目前服务超过 3 万家品牌客户,不只是中小企业,还包括 Patagonia、Revolution Beauty、Brooklinen、Steve Madden 等中大客户。

之前看到一句话,阿里出来的创始人都会有三板斧、自我批评和借假修真。这里的借假修真本来主要用于管理手段,即用愿景、使命、价值观等虚假的东西推动企业发展的真实目标。

实际上借假修真也可以用于形容企业发展过程中的每一级跳跃,借假(做个小业务)修真(做成大业务)。为何要借假?对于大多数SaaS企业来说,没有企业生来就有着产品矩阵、生来就有着众多生态、生来就是平台,只能通过巨头看不到的小业务做起。为何要修真?但是这个小业务只是表象,实际上发展的过程中都在往做成多产品、众多生态、成为平台而努力,比如想做aPaaS和iPaaS的SaaS公司。

而企业在往第二曲线发展的过程中,一定会逐渐面临越来越多竞争对手的阻击,因为市场和机会都在变大,最早的团购和即时通讯均是如此。对于企业来说(对团队和个人同样适用),结果只有一个:Up or Out。

Reference:

Six product strategies to catalyze your Second Act · Bessemer Venture Partners

本文来自微信公众号:科技零食TechBites(ID:techbites)

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/54596.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫