上个月,飞鹤乳业(股票代码:06186,以下简称“飞鹤”)在羊奶粉市场又有了新动作。

当天,一年前被飞鹤收购的港股上市公司原生态牧业发出一份公告,其间接全资附属公司陕西瑞祥诚达牧业有限公司拟以1.31亿元的价格,购买陕西绿能生态牧业有限公司包括奶山羊的养殖设施、羊奶生产线以及若干养殖场的土地使用权。

事实上,飞鹤过去几个月在羊奶粉市场还有不少动作:7月,飞鹤收购国产品牌小羊妙可100%股权,正式入局羊奶粉市场;9月,飞鹤推出3款纯羊乳蛋白羊奶粉产品——小羊妙可、佳瑞妙可、加爱。

直到此番急于收购羊奶奶源,这家年近花甲——创立至今已有59年历史的老牌奶粉企业,终于开始引发业内对其“中老年危机”的担忧。

据一味研究观察,2015~2020年是飞鹤高速发展的6年,其市值一度从10亿港元最高涨至1650亿港元,但自今年起,飞鹤市值不断下滑,其股价也在年内创下60%跌幅,无法与巅峰时期相比。

号称“全球最贵”的飞鹤——其创始人冷友斌曾公开宣称“折成公斤价,飞鹤是全世界最贵的,比外资贵”——如今为何会风光难再?此种情况下,飞鹤能否通过羊奶粉打一场翻身仗?

羊奶不够“香”

客观来说,飞鹤的良好发展,离不开“政策红利”四个字。

在2008年三聚氰胺事件后,国产奶粉企业经历了一场激烈的大洗牌。彼时消费者对于国产奶粉丧失信任,飞鹤、贝因美、君乐宝等国产奶企只能在角落里负隅顽抗,而以惠氏、雅培、美赞臣为代表的外资品牌则大出风头。

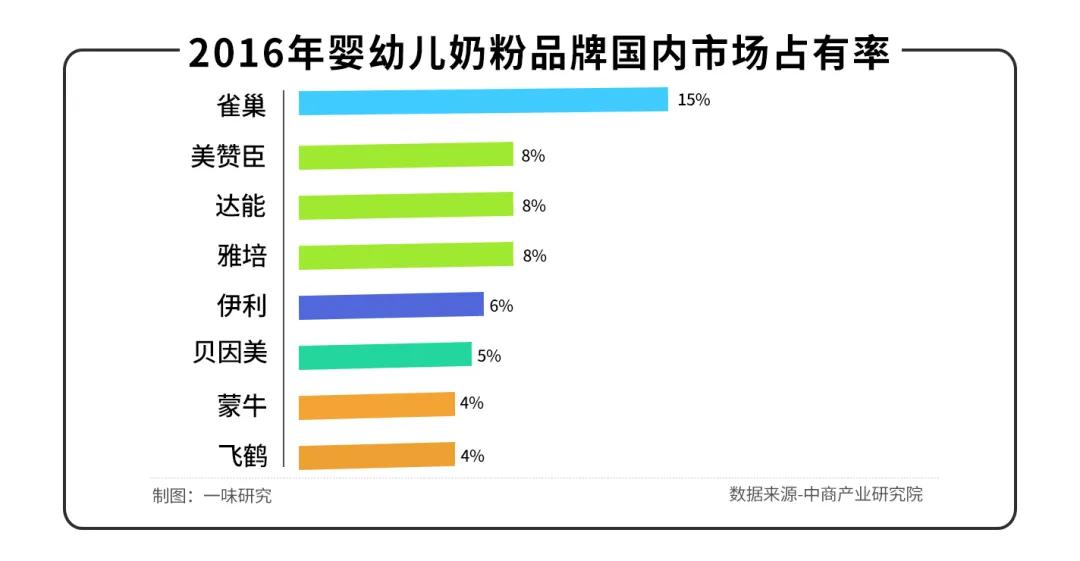

2009年,飞鹤在美国纳斯达克主板正式上市,并成为国内第一家在美国纳斯达克主板上市的企业,但在国内市场的占有率并不高。直到2016年,婴幼儿奶粉市场份额报告显示,宣称“更适合中国宝宝体质”的飞鹤市场占有率仅为4%,落后于蒙牛、伊利、贝因美等国产奶企,而外资品牌雀巢则高达15%。

![]()

2018年,飞鹤终于迎来转机。

这一年,婴幼儿配方注册制正式实施,规定每家乳企不得拥有超过3个系列9个配方。这意味着,拿不到注册资质的中小奶粉品牌注定要出局,从而为飞鹤等大品牌出让了不少市场份额。同时,配方注册制将贴牌、代工品牌踢出市场,保障了市面流通的产品质量,再加上日趋严格的奶粉检测标准,国产奶粉重新赢得消费者信任。

这一年,国家二胎政策效果初现,下沉市场迎来出生热潮,飞鹤采取“用高端产品去攻破低线市场”的逻辑,砸重金加大渠道下沉和营销推广力度。通过委任国际影星章子怡作为品牌代言人,在央视黄金档投放广告,利用分众传播实现“电梯轰炸”,飞鹤逐渐垄断部分低线城市渠道。

一番苦心经营取得了不小成效:飞鹤不仅于2019年成功登陆港交所,成为“港交所历史上首发市值最高的乳制品企业”,市场份额也有了大幅提升。尼尔森数据显示,飞鹤2019年在三线城市份额较2018年提升3.9个百分点至18.2%,四线城市份额提升3.5个百分点至22.7%;截至2020年第四季度,飞鹤在奶粉行业的整体市占率攀升至第一,达到17.2%。

不过,凭借政策红利安稳度过“从无到有”的飞鹤,从营收增速上却有了“不再年轻”的迹象。——财报显示,2017年、2018年、2019年,飞鹤营收增速分别为58.1%、76.5%、32.0%;净利润增速分别为178.2%、93.3%、75.5%。营收与净利润增速均在逐年下滑。

![]()

如今,飞鹤的核心问题变成了“如何找到第二增长曲线”,这也是该公司急于谋求羊奶粉这一细分赛道的最大初衷。

只是,羊奶粉赛道似乎讲不出多少新故事。

近年来羊奶粉市场呈现出增长放缓,龙头品牌业绩增速不佳的态势。以稳居全球羊奶粉销量第一的澳优羊奶粉为例,据澳优财报显示,2017~2020年,澳优羊奶粉每年收入增速分别为60.2%、58.9%、40.5%、8.8%,同样连年下挫;尽管今年上半年,澳优羊奶粉收入同比增长2%,但增速依旧低于牛奶粉16.9%的收入增速。

中国奶业协会原常务理事王丁棉认为,羊奶粉行业在2018年之前出现过高峰期,市场增长率一度达到30%,但随着人口红利消失、消费者需求不断变化,2019年以后该市场已处于增长放缓阶段。

事实上,羊奶粉目前仍是很小的细分品类,与牛奶粉千亿规模相比,2020年中国羊奶粉市场规模仅为104亿元(母婴研究院数据),消费者认知相对有限。

与此同时,伊利股份已于今年10月战略入股澳优乳业,成为其单一最大股东,而该公司董事长潘刚近日更是直言,未来将全力支持澳优发展,加大羊奶粉领域支持投入。这意味着伊利将在羊奶粉领域成为飞鹤劲敌。

可见,飞鹤意图以羊奶粉打好翻身仗,并非易事。

高毛利“泡沫”

对飞鹤来说,如果市场增量变存量是远虑,那么巨大的高毛利“泡沫”则是近忧。

2021年中期业绩报告显示,今年上半年,飞鹤毛利率为73.3%。事实上,超过70%毛利率的成绩在飞鹤2019年财报中就已有体现。

从行业内看,飞鹤的毛利率确实高——相比之下澳优2019年毛利率为52.5%。

若将飞鹤与酒企比较,消费者对其超高毛利的感受或许更强烈:我国号称“印钞机”的白酒行业,以五粮液、洋河股份、山西汾酒为代表,2019年普遍毛利率为69.5%、66.5%、65.9%。

坚持走高端路线是飞鹤实现高毛利的一大主因。今年3月18日,飞鹤在发布2020年财报后宣称,高端品牌臻稚有机与星飞帆均已成为拉动飞鹤高端婴幼儿配方奶粉增长的双引擎。

不过,表面看飞鹤产品定价过高——查询飞鹤淘宝官方旗舰店发现,其售卖的飞鹤星飞帆3段婴幼儿配方牛奶粉三段900g*6罐的价格为2129元,而同样是900g*6罐婴幼儿3段奶粉的贝因美菁爱则为1108元,但事实上,飞鹤的高端奶粉经过打折促销后,实际成交价格其实只算得上中端水平。

![]()

同时,飞鹤的经销商也并不买账,他们普遍认为飞鹤的超高毛利含金量不高,或难以长期持续:早在2017年,《北京商报》就曾报道过山东某地级市奶粉经销商的爆料,与当年飞鹤招股书中显示的超高毛利截然相反,这位经销商称,飞鹤等大品牌的毛利不过10~15%。

上述报道指出,究其原因,一方面飞鹤为了“扮靓”业绩,向经销商下达任务,令一大批库存的销售压力从厂商转嫁到经销商,而非流通于市场;另一方面经销商受返点、促销等优惠政策诱惑,大量进货使得资金被占压,被动为财报数据做出贡献。

在飞鹤股吧一条2020年的贴子中,飞鹤经销商也表达了类似的观点,“库存很大,经常压货超过3~5个月的销售量,2019年的业绩相当大一部分都是依靠经销商压货压出来的”。

母婴媒体“中童观察”指出,飞鹤留给渠道商的利润空间十分狭窄,后者被逼入某种退无可退的境地。

在这场乳企、渠道、消费者三方博弈的战争中,飞鹤的高毛利“泡沫”是否破灭,或许只是时间问题。

重营销轻研发

在产品质量方面,飞鹤也栽过不少跟头。

2014年2月19日,飞鹤以3亿元收购关山乳业(小羊妙可前身)70%的股权,这是其第一次在羊奶婴幼儿配方奶粉业务小试牛刀;次年6月,飞鹤关山乳业六批次产品国检不合格,其中两批次硝酸盐不合格,最高超标八倍,还有四款硒含量不达标。

值得注意的是,飞鹤并没能吸取前车之鉴,据2018年国家市场监督管理总局披露,飞鹤(甘南)乳品有限公司、飞鹤(龙江)乳品有限公司、黑龙江飞鹤乳业有限公司先后因为食品安全管理制度落实方面存在缺陷被要求整改。

消费端,关于飞鹤产品质量的投诉也不少。在黑猫投诉平台搜索“飞鹤”,会看到近603条结果,其中关于飞鹤的投诉数量431条,“奶粉有异物”之类的食品质量问题是消费者投诉重灾区。

飞鹤的食品质量问题频发,源头或许在于重营销轻研发模式。

根据2021半年报显示,飞鹤在2021年上半年的销售及经销开支超过33.35亿元,同比增幅达51.8%,对此,飞鹤表示主要是由于广告宣传成本及消费者服务费用增加。与之形成鲜明对比的,是飞鹤“寥寥无几”的研发费用。

飞鹤2021上半年财报并未披露研发成本,据飞鹤执行总裁蔡方良透露,该项费用为1亿6500万元,占营收比例仅为1.43%。从比例上看,澳优今年上半年研发成本为0.74亿元,占总营收比例为1.73%;从费用上看,伊利今年上半年研发费用2.54亿元。

飞鹤对研发的低投入,引来市场对其产品“高端”属性的质疑。

![]()

当然,资本市场对“全球最贵奶粉”也给出了理性反应。

今年1月下旬,飞鹤股价创下历史高点,总市值突破2000亿元大关,并于此后开启震荡下行模式。

截至12月28日收盘,报10.66港元/股,股价已经较1月21日创下的25.244港元/股的高光时刻跌去57.77%,市值蒸发超过1000亿港元,目前仅维持在950.4亿港元左右。

对飞鹤来说,营销是支撑其销售业绩的主要因素,而随着有限的营销渠道日渐拥挤,其必然会以更高的产品价格来抵消成本,直到市场无法承载其“全球最贵”价位——消费者最终会发现:原来奶粉本不该这么贵。

同样的,消费者能否接受飞鹤的羊奶粉新叙事,最终还是要回归产品本身。

本文部分参考资料:

1.《羊奶粉龙头品牌增速放缓 市场整体增长出现疲态》,中国商报

2.《中国飞鹤产品屡现问题,经销商环节“猫腻”多》,财经网

3.《三分本七分利 飞鹤超高毛利背后的隐忧》,中新经纬

4.《重营销轻研发,以涨价换营收,飞鹤奶粉如何“更适合中国宝宝”?》,财经天下周刊

作者/者煜

排版/艺馨

监制/小罅

出品/一味研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/54638.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫