2021年,餐饮行业迎来了百亿新变局。

海底捞连关300多家店,但并没有影响到新餐饮品牌们全国范围内连续开店。从酒类、茶饮、咖啡、面食四大风口,到串串、卤味、火锅、烘焙甜品等,风口频换,被资本“吃”火的热门赛道一个接着一个。

面、中式点心、小吃、火锅成为了2021年餐饮业的四大典型代表。据公开信息不完全统计,这四类在今年融资近300亿元,而今年整个餐饮业内的融资数据更惊人,融资事件超220起,披露融资金额近500亿元。

餐饮行业的快速发展得益于供应链的升级和完善,人才和管理机制的改变。标准化、去厨师化是2021年的关键词,四万亿餐饮市场中谁会率先跑出,成为下一个“麦当劳”?

01 融资百亿,资本爱吃面

一人独居,两眼惺忪,三餐外卖,四季网购,已成为当下“打工人”的真实写照。空巢青年一边享受孤独,一边又为这种孤独所焦虑。

作为南北通吃的主食,一碗热腾腾的面满足着味蕾,抚慰着孤独的心灵。南有武汉热干面、上海葱油面,北有北京炸酱面、兰州牛肉面,似乎每个人的家乡都有一份只属于自己记忆的面。尽管葱油面、牛肉面、刀削面等已经走出了省,但谈及正宗,稍有逊色。

在这一诱因下,面馆开始标准化、工业化、规模化,资本闻声纷纷“端碗抢面”。

据观潮新消费不完全统计,2021年,我国面食品牌融资事件24起,融资品牌15个,融资总金额近百亿元,其中9家为线下门店,速食面品牌有6个。

2021年牛肉面最香。从5月到12月,仅陈香贵、马记永、张拉拉三个牛肉面品牌就融了五轮,每轮融资金额均在亿元以上,陈香贵A轮融资就近10亿元。12月,张拉拉刚完成了数亿元B轮融资,这是其今年来第二轮融资,其中金沙江创投连续投资。

从融资频次来看,跑的最快要数劲面堂,5个月的时间就拿到了3轮融资,小红书也成为其股东之一,双方还建立了内容营销方面的合作。

除了张拉拉,五爷拌面、陈香贵、遇见小面、霸蛮、大叔拉面,也都在今年融了两轮资,梅花创投、IDG资本、高榕资本、高瓴创投等知名机构全部跻身其中。

金沙江创投主管合伙人朱啸虎曾表示,线下连锁在未来3-5年有巨大的机会,中国目前餐饮连锁化率17%,还有巨大的发展空间,预计到2025年将超过1万家。

要快捷、要省事,更要健康,这届年轻人对吃的要求越来越高。为了“讨好”这波消费主力,新品牌们使尽浑身解数,不仅满足了消费者口味,还顺便照顾了资本喜好。

碗越来越大,面量越来越少。面条下锅5分钟左右即可出锅,倒入统一标准的调料包和配菜即可,每一餐的标准一致,能够更好把控成本,同时提高出餐速度和口感。

然而,与街头巷尾开了三、四十年的老馆子相比,如今新开的连锁面馆少了一份温情与记忆。

进驻到一线城市核心商圈的面馆们面价不断上涨,从十几块上涨到三、四十块,不过从摆盘到面量,倒是确实精致了不少,这使得每一根面条都“悉数珍贵”。消费者的忠诚度大打折扣,不被兰州人认可的“兰州拉面”,又将依靠什么持续俘获人心?

02 新中式点心风起,资本热潮“糕”涨

拉面受资本偏爱,新中式点心更受年轻人追捧。

据观潮新消费(ID:TideSight)不完全统计,2021年烘焙品牌融资事件10起,其中墨茉点心局就完成了3轮融资,虎头局也先后获得红杉资本中国、IDG资本、GGV纪源资本等2轮融资,烘焙赛道融出了亿级市场。

不仅如此,墨茉点心局、虎头局、泸溪河凭借小小的点心,估值均超过了10亿元。

独属于中式烘焙的最大变量,无疑是消费人群的汰换。

稻香村、杏花楼等传统糕点是中式点心的经典代表,它们承载着一代又一代人的记忆。老字号培养了一代代用户习惯,但因品牌老化、产品长期没有创新,消费者的新需求长期没有得到满足。

总体来看,新中式点心都呈现出了零食化、健康化、中国风的特点。

从包装来看,新品牌大多采用独立包装,方便取拿、且密封性好,便于存放;

从食材上,注重低糖少油,用料也十分考究,不论是麻薯里的蔓越莓,还是肉松卷里的肉松,都在主打“料多多”;

从概念上,品牌们都在思忖如何更好靠近国潮,京剧元素的品牌设计,脸谱风格的灌浆曲奇,麒麟瑞兽的LOGO形象,微小间都透露出品牌的心思。

不仅如此,与高档法式餐厅里精致小碟甜点相比,新中式的点心更能满足消费者大快朵颐,享受美食带来的快感。

就在新中式点心发展的如火如荼之时,老字号也奋起追赶。祥和饽饽铺这一百年非遗老字号品牌于今年10月完成了过亿元首轮融资。饽饽,这一上千年历史的甜品品类,也摇身一变成为炙手可热的“网红”。

但随着越来越多玩家的加入,问题也随之而至。

品类迭代过于快速,选项过于丰饶的年代,Z世代的味蕾无忠诚可言。

基于此,那些依靠单一爆品打天下的网红烘焙品牌的生命周期只能不断缩短,唯有在研发、渠道、营销方面全方位进击,能快速且稳步推陈出新的品牌,才能留住那些挑剔又善变的年轻人。

对于网红烘焙品牌来说,需要继续深耕的不仅仅是创新产品、花式营销,还要考虑如何实现已有爆红产品的升级完善,从而实现用户持续复购。

03 小吃“烤”出好成绩

不仅是拉面、点心,还有烤串、卤味等小吃,今年也在新的资本环境下重获新生。从街头小摊到连锁门店,小吃渐渐不再“小”。

美团发布的《2019-2020年中国小吃产业发展报告》显示,全国目前约有500万小吃商户,是餐饮业最大的品类赛道。

资本圈基本已经达成共识——对于实体餐饮来说,只要单店模型跑得通,供应链可控,任何品类中诞生大规模的连锁品牌都并非难事。小吃变成了风口,资本也开始扎堆儿。

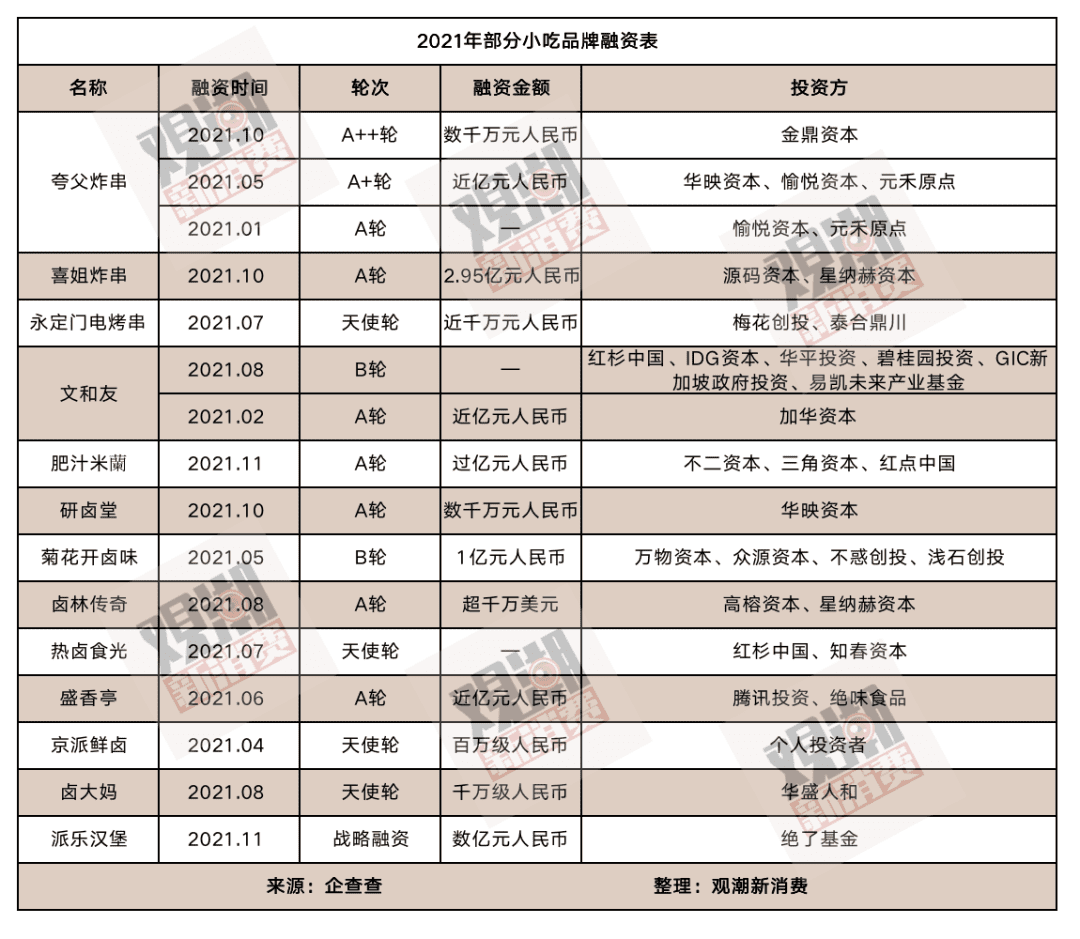

从2021年下半年开始,以烤串、卤味为代表的小吃品类吸引了大批资本。观潮新消费据公开数据不完全统计,2021年烤串、卤味等小吃品牌融资事件15起,融资规模超10亿元。

其中融资最快、最典型的要数夸父炸串,半年连续获得三轮融资,累计金额超1.5亿元。

在夸父炸串创始人袁泽陆看来,新一代消费者的升级需求和市场上较低端的供给之间形成巨大的鸿沟,这就是小吃消费升级的源头。

作为投资方之一,华映资本创始管理合伙人季薇曾表示,夸父炸串在视觉呈现、体验感上对街头小吃做出提升,构造了新的消费场景和体验感。 华映资本也曾透露,他们投资餐饮企业的原则之一是要投资标准化餐饮,而“中餐有厨师的”他们都不投。

卤味也是一门好生意。2021年,仅卤味就有7家融资,虽都还处于早期,但融资金额都已过亿元,腾讯投资、高榕资本、华映资本、红杉资本中国也纷纷出手。

从市场来看,卤制品企业CR5市占率约21%,其中绝味占9%,周黑鸭占5%。由此看来,卤味市场并非一家独大,其还存有巨大的市场空间。

除了烤串和卤味两个品类外,锅盔、花甲粉、臭豆腐、螺蛳粉等小吃也开始由脏摊走进了商圈。就连速食品牌也盯上了小吃的生意,莫小仙推出了臭豆腐自热锅,螺霸王、柳州人家、好欢螺也迅速出圈,争相抢占年轻人的胃。

小吃一直都在,为何在今年格外备受关注,成为热门赛道?

“小吃消费升级”下,很多街头美食都值得重新做一遍。新消费群体崛起,不管是食品还是视觉形象亦或是用户体验等,很多以“夫妻老婆店”形式存在的小吃品类都有被升级的需求。

小吃本身就具有成瘾性,入行门槛低、覆盖地域广泛、种类繁多。虽然较为分散,且长期有品类无品牌,但这也意味着跑出来的机率更大。

此外,小吃多为小店模式。在供应链完善的情况下,相对更易复制,扩张速度快,更易规模化连锁。小面积更有效率,更灵活,选址也更多元化。

金鼎资本创始合伙人刘扬表示:“主要是因为餐饮供应链工业化、标准化改造了路边摊,给市场带来了巨大改变;此外,人才是改变行业的根本。激励体系的改变、人才素质的提高,行业的创新会超出过去一代人的想象。”

04 资本难逃火锅“诱惑”

没有什么事情是一顿火锅解决不了,如果有,那就两顿。

火锅一直以来占据着“吸金”王位,各个派系的火锅也开始大展身手。川渝火锅的麻辣,卤味火锅的醇厚,潮汕火锅的鲜美,在寒冷的冬季,火锅则是寒风中的救赎。

火锅作为易标准化、高自由度、成瘾性和社交功能兼具的饮食,最早解决了餐饮行业标准化的痛点,并成功俘获了消费者们的味蕾,成功分割了餐饮市场一块大蛋糕。

2020年以来,火锅店、火锅食材超市、自热火锅和火锅底料等成为热门赛道。

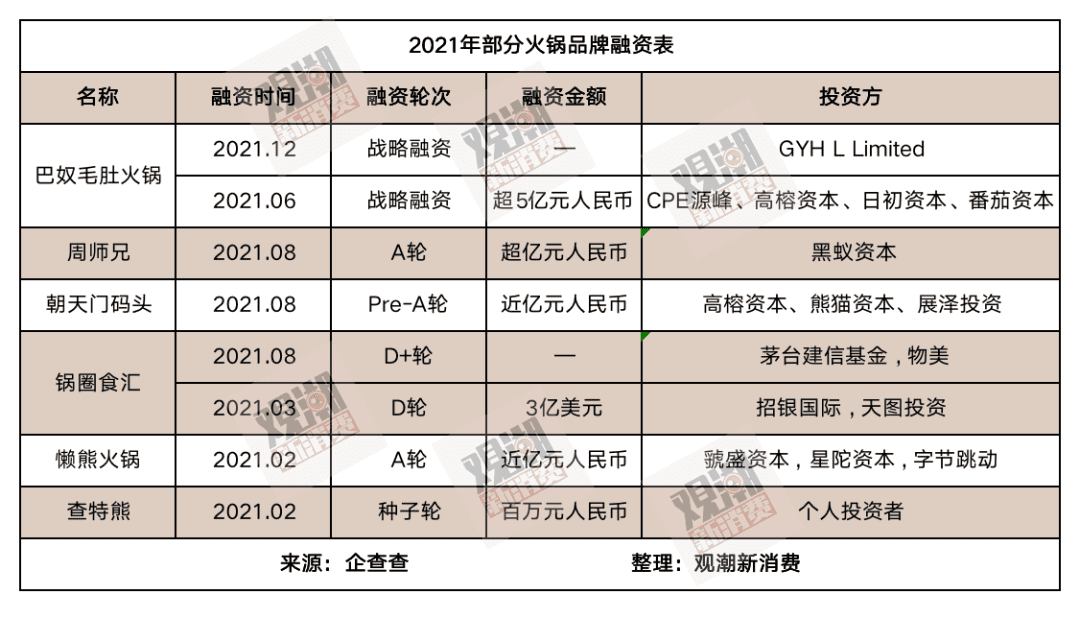

观潮新消费(ID:TideSight)据公开数据不完全整理,近半年来,近30亿元资本涌入火锅行业,火锅行业上下游企业接连融资,背后不乏IDG资本、字节跳动、高榕资本、黑蚁资本等专注消费的一线投资机构。

2021年火锅品牌融资事件不多,但融资金额均上亿元。火锅的“火”也燃到了火锅食材供应链。锅圈食汇、懒熊火锅、查特熊三家从2月至8月共完成了4次融资。

从图表中也能清晰看到,获得大额融资的这几家火锅类企业非常有代表性,比如,靠毛肚取胜的巴奴火锅、从细分大刀腰片入局的周师兄、布局新零售的老字号火锅“朝天门码头”,而懒熊火锅和锅圈食汇则是开启了火锅食材的新通道。

在数万亿市场规模的预制食材市场中,锅圈食汇跑的很快。仅今年就完成2轮融资,金额更是超20亿元。

就在海底捞为是否扩张过快而反思关店之时,巴奴毛肚火锅完成了两轮新的融资。与海底捞相比,巴奴则走得小心翼翼。截至2021年6月,巴奴火锅在全国门店80余家。

此外,老字号火锅品牌也迎来了“第二春”。朝天门码头在8月完成了Pre-A轮融资,将朝天门火锅由线下搬到了线上,也让朝天门火锅走出重庆,走到更多消费者家中。

据《中国餐饮品类与品牌发展报告2021》数据显示,2020年全国火锅的市场规模近6000亿元,门店近60万家。

中商产业研究院数据也显示,预计2021年,火锅市场规模将达到5218亿元。资本纷纷进入火锅市场,也正是看到了火锅背后的千亿级市场。

资本之外,跨界也成为新品涌入火锅市场的一种方式。三全的涮烤汇、国美的锅美优食、蒙牛的冷冰器,大品牌借助自身资源、产业链、冷藏等优势,布局火锅食材超市。

如今,沸腾的火锅市场已经进入到了下半场,传统头部品牌的情况却不容乐观。海底捞市值较今年2月跌去了80%;呷哺呷哺情况也不佳,大额亏损,关闭亏损门店200家。

不仅如此,一夜火爆的网红店接连遭遇食材保存问题、健康卫生问题、权益纠纷问题,小龙坎制售2吨地沟油也登上热搜。明星火锅接连翻车,火凤祥使用发臭黄喉、贤合庄天花板掉落、上上谦被处罚,品牌口碑一次次遭受到冲击。

同时,在面对消费群体转向年轻人,消费观念转向“体验感”的餐饮生态变革中,“年轻人吃什么”的问题,火锅能够给出的答案,似乎很少。

05 结语

从今年餐饮发展的整体情况来看,观潮新消费(ID:TideSight)总结出未来几年餐饮业发展将呈九大趋势:

1、餐饮品牌将走向正餐规模化、连锁化。特别是火锅底料、半成品等,解决了标准化难题;

2、餐饮品牌的门店面积变小。面积越小,投资成本及门槛越低,选址也更加灵活;

3、爆品频出。为了吸引并俘获更多年轻人,餐饮品牌们会提高打造创新门店爆款的频率;

4、餐饮资本化。资本助力下餐饮品牌们发展迅猛,餐饮资本化的常态仍将持续;

5、人才趋于食品工业化。不论是麦当劳、KFC等快餐品牌,还是海底捞等中式餐饮,其对人才的要求将从培养好的厨师转变为寻求工业化人才;

6、餐饮零售化。零售化逐渐成为餐饮品牌的“第二条曲线”,也在成为餐企在疫情中的“危中之机”;

7、餐企平台化。上游原材料规模采购,中游食材统一加工,下游服务标准化、多品牌,餐饮品牌由此走向稳定、可持续的餐饮平台;

8、管理数字化。通过信息技术优化管理效率,留存数据,以数据为基础进行经营决策、产品研发、集中采购、厨房生产等。

9、餐饮规模化。万店时代正在到来,这是中国餐饮行业发展史上的里程碑,也是未来的发展趋势。

对当下的年轻人来说,“吃”已不仅只是一种吃饱喝好的物质满足那么简单,新品牌们挑战和机遇共存。可以预料的是,国潮之下,中国餐饮业已迎来了黄金时代。池又又

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/54675.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫