过去的2021年,对于数据标注行业而言,是略显“矛盾”的一年。

一方面以自动驾驶场景为核心的数据处理需求持续激增,数据标注行业迎来发展的沃土;另一方面,行业融资事件寥寥,且依然没有诞生独角兽企业。

与前十年野蛮增长不同,迈入下半场的数据标注行业急需的不仅是思考,更是改变。

自动驾驶进入商业化运营阶段

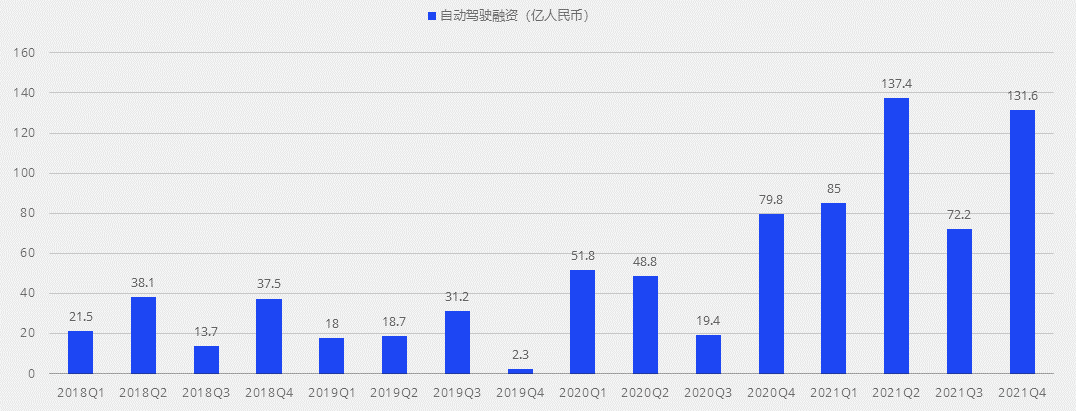

2021年,国内自动驾驶行业迎来新一轮发展高峰。

相关统计数据显示,过去一年国内自动驾驶行业披露的融资事件高达94起,融资总金额超435亿,同比历史最高。与之相对应,美国加州交通管理局DMV发布的2021年自动驾驶MPI数据中,中国企业占据榜单半数,其中,Auto X位列第一,滴滴位列第三,国内自动驾驶企业竞争力凸显。

自动驾驶行业的兴盛一方面与产业链不断升级相关,另一方面也离不开国家政策的大力引导。

产业链方面,摄像头、毫米波雷达、超声波雷达、激光雷达等硬件成本不断下降,自动驾驶感知系统愈发完善。以激光雷达为例,与前几年动辄上万美元的天价相比,目前主流激光雷达厂商的产品价格已大幅降低。

例如Luminar推出了1000美元的LiDAR解决方案,Velodyne公司则计划在未来几年将平均售价从17900美元降至600美元,而华为则宣布会将量产的激光雷达单价控制在200美元以内,这为自动驾驶汽车的大规模量产打下了坚实的基础。

政策方面,国家和地方政府先后出台多项政策性、规范性文件,鼓励自动驾驶行业的健康有序发展。

自动驾驶分级标准方面,工业和信息化部率先推出国家级标准《汽车驾驶自动化分级》,对自动驾驶技术等级及其划分要素做出规定。在道路测试和市场准入方面,国家多部委也先后推出《智能网联汽车道路测试管理规范》、《道路交通安全法(修订建议稿)》、《智能网联汽车生产企业及产品准入管理指南(试行)》等多项重磅性产业政策。

在以上这些政策、法律规范的铺垫下,自动驾驶行业向商业化运营阶段迈出关键性一步:北京智能网联汽车政策先行区,在2021年向部分企业颁发国内首批自动驾驶车辆收费通知书,这让北京成为国内首个明确认可“Robotaxi”商业化试点的城市,同时也标志着国内自动驾驶赛道终于迎来商业化运营阶段。

数据标注行业的下半场

自动驾驶行业的繁荣也带动了上下游产业链的兴盛,尤其以数据标注行业为代表。

L3级别以上的自动驾驶系统主要由感知、定位、预测、决策和控制五部分构成,每部分均不可或缺。其对于计算机视觉技术的需求依赖度较高,系统需要对传感器采集的点云图像数据进行实时处理,构建车辆行驶环境,为预测和决策做依据,这对算法的准确性和实时性考验极大。

目前自动驾驶视觉技术主要以有监督深度学习方式为主,是基于已知变量和因变量推导函数关系的算法模型,需要大量标注数据对模型进行训练与调优。

换言之,想要让自动驾驶汽车更“智能”、自动驾驶算法能更加从容应对复杂多变道路环境,背后就需要有海量且高质量的真实道路数据做支撑。相关统计数据显示,目前国内基础数据服务市场需求在200-500亿元规模,且保持每年30%-50%以上高速增长。

然而,与快速扩张的市场需求相比,则是行业落后的数据生产力,集中表现在数据服务商产能无法满足市场需求以及数据产出质量较低两方面。

产能方面,目前国内数据标注第一梯队服务商年营业额普遍以千万级为主,业务规模、执行效率与项目经理能力高度绑定,产能瓶颈问题凸显,无法有效填补并抢占极速扩张的需求市场。数据标注产业在国内发展多年,却从未诞生独角兽企业。

数据产出质量方面,随着自动驾驶行业迈向商业化运营阶段,以点云数据为代表的数据处理需求占比逐渐扩大,传统依靠简单工具且依赖人力的业务执行方式,已经愈发无法满足垂直市场的需求。

站在产业发展的角度,数据标注行业的下半场,内部急需酝酿一场深度变革。

PLG模式下的增长飞轮

长期以来国内数据标注行业一直处于粗放状态中,行业门槛低,拉起一批人,经简单培训,依靠功能简陋的工具即可满足大部分标注项目需求,后期业务拓展则完全依赖销售驱动增长(SLG)。

这种模式在初期确实可以提供规模可观的业务量增长,但也很容易陷入扩张的瓶颈期,短期线性业务增长无法维系企业长期发展,过于依赖项目经理以及标注员的执行方式也会因人员流动而产生较大的波动性。

因此,数据标注行业的变革也将是一场业务模式的变革,而PLG模式有望成为解决行业困局的一剂良药。

PLG模式的英文全称是“Product-Led Growth”,即产品驱动增长。这个概念最早由风投公司OpenView提出,该业务模式的核心依赖于产品自身作为获取、转化、扩展客户的动力。

2018年SaaS IPO公司的分析中,Openvie发现:PLG公司比其他非PLG同行表现更好,且估值高出30%。根据Bessemer Venture Partners (BVP)统计,在美国To B市场,PLG正成为一种主流的成长模式,这类公司在2020年的总市值接近6000亿美元。

相较于传统SLG(销售驱动增长)模式重销售轻体验,PLG模式更加注重产品自身,即产品力建设。数据标注行业以往“轻技术而重人力”的业务逻辑方式,已被市场证明存在业务增长受限、产品力无法满足甲方需求等问题,产能天花板更是成为困扰一众数据服务商的“顽疾”。

而PLG以产品力为核心的新模式,则赋予了数据服务企业以更低人力支出和边际成本,提供更具标准化解决方案的能力,高水准的数据智能平台更成为企业摆脱人力依赖,突破业务增长天花板,从线性增长到指数型增长的关键。

以曼孚科技SEED数据服务平台为例,作为曼孚科技第三代数据智能平台产品,SEED平台除拥有目前市面上主流第二代平台的“多场景标注能力+有限项目管理能力”以外,还创新性的大量引入生命周期管理、AI增强等模块,形成了覆盖“数据全生命周期管理能力+供应链管理+项目协同+AI人机协同+自定义权限+全场景标注”的多维立体数据处理能力。

在这些功能模块的加持下,平台数据标注效率平均提升10倍以上;AI辅助筛查下,数据精准度可达99.99%级别,直击AI企业数据需求痛点,从源头端解决AI应用场景持续拓展对于多源异构数据的海量需求。

从短期角度来看,PLG模式对企业而言意味着高投入与放弃短期增长,但从长远角度考量,以产品力为核心将更具竞争力,更是一种高效的增长模式。

数据标注行业的下半场,PLG模式有望为数据服务企业构筑起一条产品技术造就的护城河,成为驱动企业业务增长的飞轮。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/58338.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫