2022 年 3 月 10 日,京东物流(02618.HK)发布 2021 年业绩公告—— 2021 年营收 1047 亿,同比增长 42.7%;营收中的 591 亿来自非京东客户,占比达到 56%;2021 年净亏损 156.6 亿,其中 128.4 亿因可转换可赎回优先股公允价值变动产生。

截至 2021 年末,京东物流运营 1300 多座仓库(2020 年末为 900 多座)、超过 7200 个配送站,雇佣超过 20 万名自营配送人员。

拆解营收结构

1) 主打 ” 一体化服务 “

京东物流的定位是 ” 一体化供应链物流服务商 “。对 B 端客户而言,” 一体化 ” 与 ” 一站式 ” 的本质相同,提供的物流服务包括快递、整车及零担运输、” 最后一公里 “、仓储、增值服务等。

与传统物流服务相比,” 一体化 ” 或曰 ” 一站式 ” 不仅更加高效还能有效提高客户的运营能力。截至 2020 年度,中国一体化物流服务市场规模超过 2 万亿、渗透率为 31%。

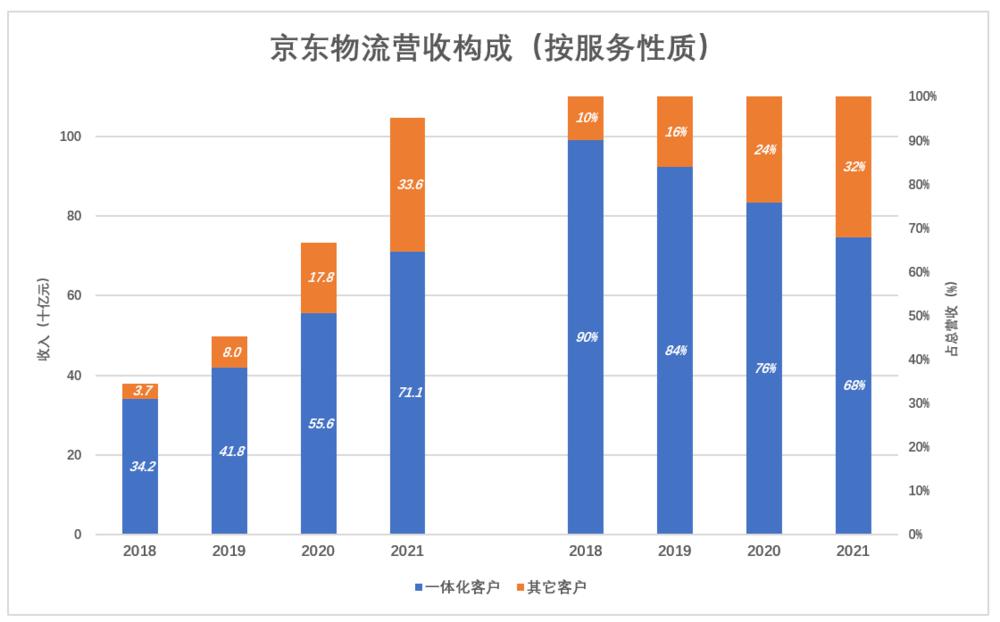

2021 年,京东物流营收 1047 亿,同比增长 42.7%。其中,来自 ” 一体化供应链客户 “(简称 ” 一体化 ” 客户)的收入为 711 亿、占比 68%,来自 ” 其它客户 ” 的收入为 336 亿、占比 32%。

” 一体化 ” 是物流服务的发展方向,但京东物流中来自一体化服务客户的收入持续增长、占比却显著降低,2018 年来自 ” 一体化 ” 客户的收入为 342 亿、占营收的 90%,2021 年不到 70%。原因是来自京东的收入占比一直在降低。

2)外部客户的三个趋势

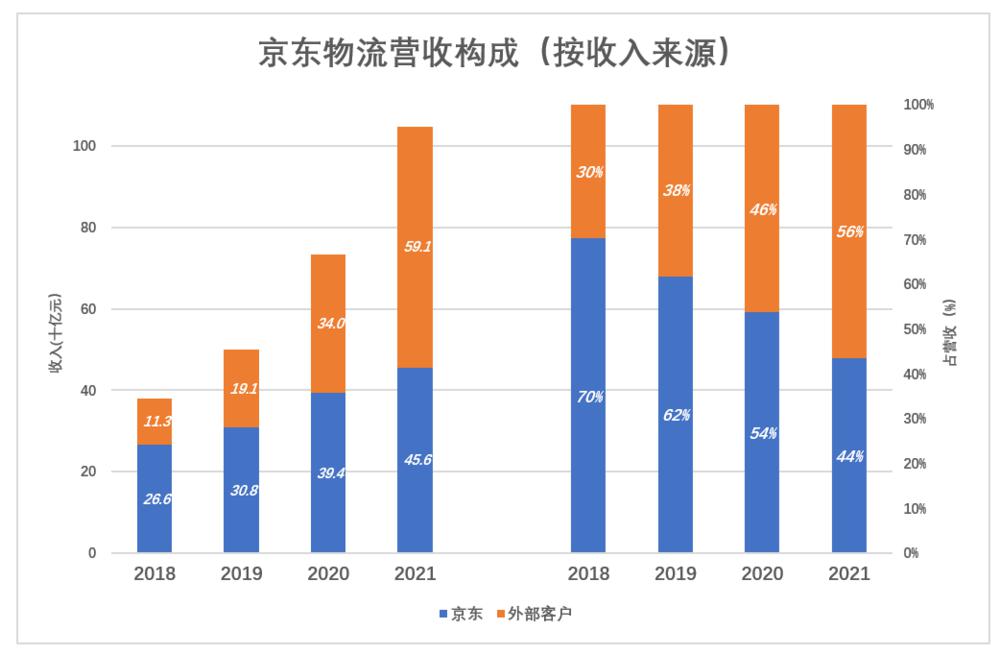

” 外单 ” 占比首次过半

2018 年,来自京东的收入为 266 亿,占营收的 70%;

2021 年来自京东的收入增至 456 亿,占营收的比例为 44%,来自外部客户(即 ” 外单 “)的收入 591 亿、占比 56%。

外单意味着被市场认可,也是京东物流实现盈利的关键。早在 2017 年 4 月正式对外宣布开放独立时,京东物流外单就是盈利的。年度外单占比首超 50%,是京东物流的重大利好。

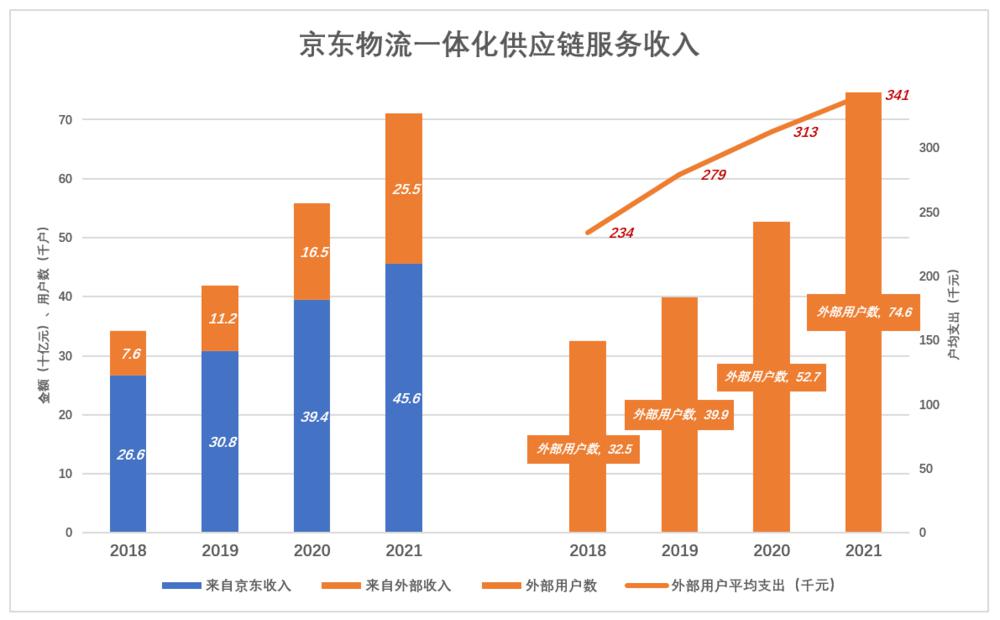

” 一体化 ” 客户数量、户均支出 ” 双增长 “

2018 年,接受 ” 一体化 ” 服务的 3.25 万外部客户,平均支出(ARPC)23.4 万元,总营收 76 亿;

2020 年,接受 ” 一体化 ” 服务的 5.27 万外部客户,平均支出 31.3 万元,总营收 165 亿;

2021 年,京东物流 ” 一体化 ” 服务所获 711 亿收入中,来自京东的 456 亿占比为 64%;7.5 万外部客户接受 ” 一体化 ” 服务,户均贡支出 34.1 万,总营收 255 亿。

与 2018 年相比,2021 年来自京东的 ” 一体化 ” 收入占比降低了 14 个百分点。” 外单 ” 在 ” 一体化 ” 收入中占比过半只是时间问题。

主攻关键行业、拿下头部用户

” 一体化供应链服务 ” 不仅对提供者有极高要求,成为客户的门槛也不低。

京东物流从行业头部用户入手,主攻快消、家电、3C、服装、汽车、生鲜六大行业,积累具有行业代表性的解决方案及产品。

2021 年 7.43 万外部客户中,贡献营收 1000 万元以上的有 296 家(2020 年为 179 家),户均贡献 4240 万(2020 年为 3770 万)、共计 126 亿,占外部 ” 一体化 ” 客户总营收的 49.3%,2020 年这个比例是 41%。

” 以储代运 ” 成过去时

京东物流原本是京东电商平台的履约工具,它的业务逻辑与快递公司是相反的。

快递公司的逻辑是:用户在电商平台下单,快递公司揽收,包裹踏上 ” 奔向 ” 用户的旅程;

京东自营则是:依据运营经验及优化算法得出的需求预测,将货物调拨到位置最理想的区域履约中心(RDC),再进一步分拨到前端配送中心(FDC)。至此,用户还没有在京东商城下订单。

消费者下单后,商品在第一时间从距 TA 最近的 RDC/FDC 出库,发往 7200 个配送站中的一个,由 20 万小哥中的一位完成 ” 最后一公里配送 “。

飞机再快没有京东小哥快,前者运载商品飞跃万水千山,后者骑电动车跑几公里而已,前提是消费者购买商品在 FDC 有库存,笔者多年以前将京东物流解决方案总结为 ” 以储代运 “。

京东用 ” 当日达 “” 次日达 ” 树立 ” 送货快、体验好 ” 的品牌形象,不是靠飞机、靠高铁抢时间,而是靠 ” 以储代运 “。这个模式不仅是京东物流的特色,也是京东商业帝国的基石 。

” 以储代运 ” 模式需要配置的仓储面积远远大于普通物流企业。截至 2021 年末,京东物流运营 1300 多个仓库及超过 1700 个云仓,总面积 2400 万平米,2020 年末增长 300 万平米,相当于 ” 一年长出大半个顺丰 “。(注:2020 年末顺丰自营 / 加盟仓储面积为 486 万平米)

” 以储代运 ” 既是神来之笔,也是无奈之举。京东创业之初筚路蓝缕,不仅要花巨资建设仓储网络,还要自建、自营配送网络,确保 ” 最后一公里 ” 的服务质量。

干线运输被迫成为京东物流的短板,主要依赖外包。仅以车队规模为例:2020 年末京东拥有各类车辆 7500 台,而门店数为 7280 个。以京东的业务量,每个门店配一台 ” 依维柯 ” 是必须的,负责干线运输的车队在哪里?

与同样采取直营模式且业务量相当的顺丰相比,京东物流干线运输能力完全不在一个档次。2020 年末,顺丰拥有支干线车辆 5.8 万台,末端收派车辆 10.5 万台(不含两轮 / 三轮车)。

航空更是顺丰的强项。截至 2020 年末,顺丰拥有 75 架全货机,并从航司获得 2000 多条航线机腹资源,全年发货 167 万吨。

2020 年 8 月,京东物流收购跨越速运 55% 股权(半年后,京东物流提交了招股书)。截至 2021 年末,京东物流拥有航空货运航线 1000 多条,车队规模 1.8 万台。在收购跨越速运之后,京东物流干线运输能力获得质的提升。

2021 年 5 月 IPO 募集 230 亿(相当于京东自成立以来累计投入物流体系的金额),拟投入物流网络建设及供应链相关技术研发。

2022 年 3 月 12 日,德邦物流(603056.SZ)发布实控人更变公告称,京东物流将间接获得 66.5% 股权。

2020 年,德邦物流营收 275 亿,相当于京东物流同期营收的 37.5%。

京东物流羽翼渐丰,” 以储代运 ” 将升级为 ” 能储能运 “,但与 ” 轻储重运 ” 和传统快递公司仍是不同的物种。

不是 ” 第二曲线 “,胜似 ” 第二曲线 “

1)京东重新划分营收

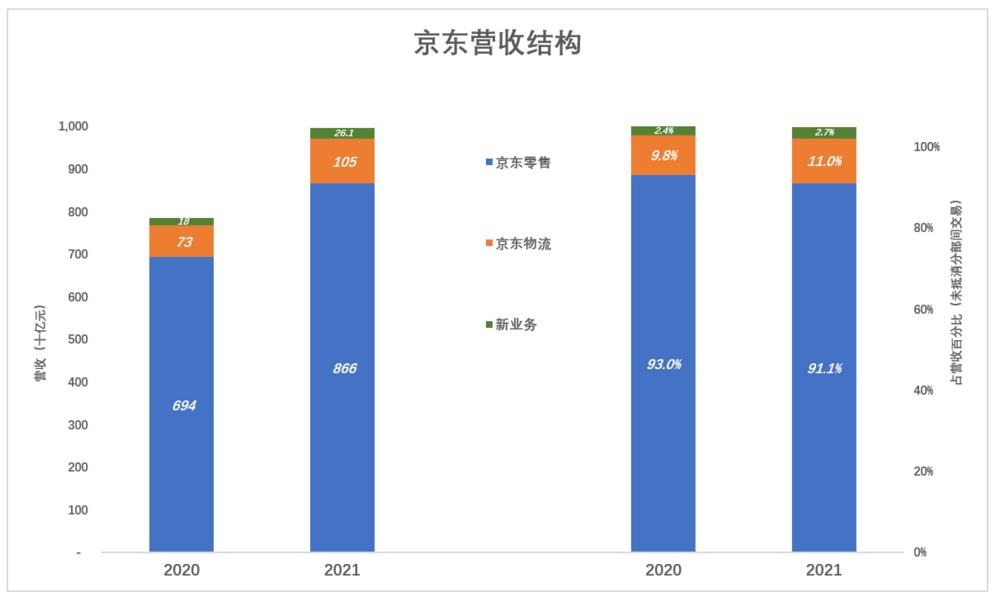

按照新的划分方式,京东营收由三部分构成:京东零售、京东物流(包括内部及外部物流业务)及新业务(主要包括京东产发、京喜、海外业务及技术创新)。

” 京东零售 ” 包括中国自营业务、平台业务及广告服务。

2020 年,” 京东零售 ” 营收为 6940 亿,约等于 2020 年报(旧方式)披露的 ” 商品收入 ” 为 6519 亿加 ” 平台及广告服务 ” 的 80%。

2021 年,” 京东零售 ” 营收为 8663 亿、占总营收的 91.1%,其中 8156.5 亿为商品销售收入,506 亿为服务收入;

” 京东物流 ” 直接等于上市公司京东物流的营收。2020 年为 733.7 亿,抵消与京东零售的分部间交易后约为 340 亿。

2021 年,” 京东物流 ” 收入 1047 亿,占总营收的 11%,抵消掉与京东零售的分部间交易后,约为 590 多亿,占京东合并营收的 6.2%。

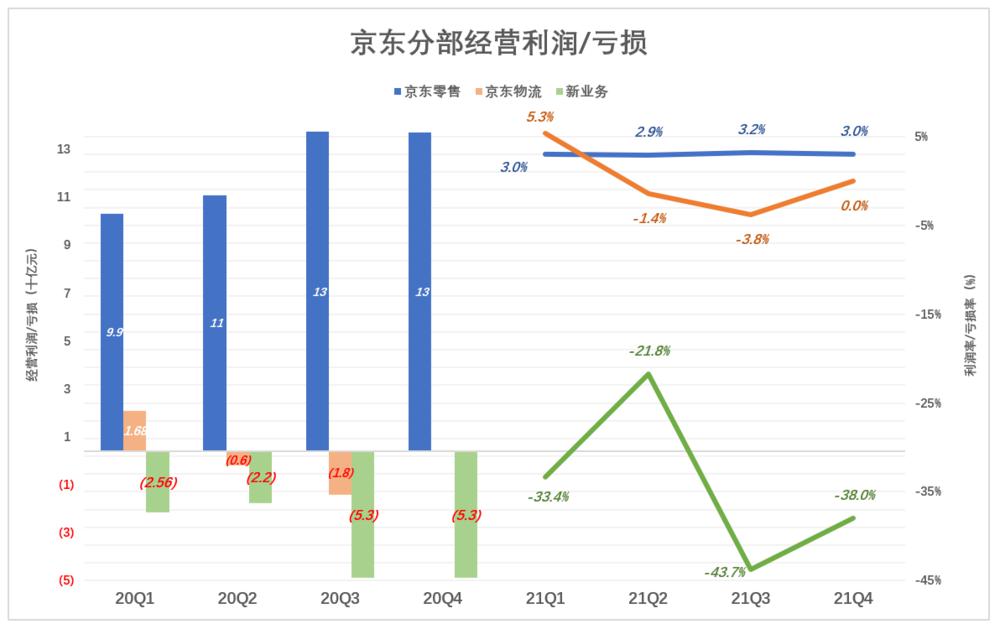

2)分部经营利润

京东零售经营利润率几乎恒定在 3%:2020 年 H1 经营利润 99.2 亿、利润率 3%,H2 经营利润 107 亿、利润率 2.9%;2021 年 H1、H2 经营利润均为 133 亿,利润率分别为 3.2%、3%;

京东物流经营利润波动较大:2020 年 H1 经营利润 16.8 亿、利润率 5.3%,H2 经营亏损 5.8 亿、亏损率 1.4%;2021 年 H1 经营亏损 18.3 亿、亏损率 3.8%,H2 扭亏、经营利润 310 万。

创新业务仍在探索阶段,2021 年 H2 经营亏损 106 亿,刚好相当于京东零售同期经营利润的 40%。

3)京东物流对京东商城的价值不仅仅是履约

京东物流原本是京东商城的履约部门,本职工作就是提供 ” 一体化供应链 ” 服务。” 以储代运 ” 提高了时效性,帮助京东树立口碑、形成差异化优势,既占领消费者心智又吸引第三方卖家进驻。

在 ” 自营业务赚口碑、平台业务赚利润 ” 的格局下,京东商城越做越大。

第三方卖家选择京东物流 ” 一体化服务 ” 有两方面好处:

一是改善 ” 非京东自营 ” 的购物体验。否则随着第三方卖家占比的提高,京东自营树立的口碑将被稀释。

二是提高盈利能力。为京东自营服务的物流做得再好都是成本中心,把服务卖给第三方才能赚取利润。

早在 2015 年,JD.COM 就推出 ” 一口价仓库 ” 服务——第三方卖家把货物送到京东仓库,经验收、LCL/ 码垛后进入遍布全国的仓储网络。京东基于运营经验和算法优化,对各地区消费者需求进行预测,将货物配置到 ” 区域配送中心 ” ( RDC ) 或 ” 前端物流中心 ” ( FDC ) 。

为了满足自营及第三方对 ” 一体化服务 ” 的需求,必须大建仓库。2017 年开始 ” 单飞 ” 时,京东物流定下了宏伟目标——五年内(至 2022 年末)仓储面积达到 5000 万平米。

2017 年末,京东物流仓储面积为 560 万平米,2018 年末 1200 万平米,2020 年末 2100 万平米,2021 年末 2400 万平米。

虽说每年数百万平米、每天新增一座仓库的进度十分惊人,但 “5000 万平米规划 ” 肯定无法如期完成 。

进度不及预期的原因有二:

一是资金压力,连续十几年投巨资自建物业,筹集资金的速度跟不上了;

二是第三方卖家对 ” 一体化 ” 服务的接受要有一个过程,要观望再观望、掂量再掂量。即使京东物流建成 “5000 万平米 “,没有足够的 ” 外单 “(京东之外的客户),仓库只能闲置。

回过头来看,2017 年提出的规划是冒进了。好在京东物流上市,打通了融资渠道,” 外单 ” 占比也已提高到 56%。

4)胜似第二曲线

中概公司一跌再跌,普遍被极度低估,估值亟待修复,也就是说市盈率、市销率倍数恢复到合理水平。

在大型互联网公司中,只有百度拥有真正意义上的 ” 第二曲线 “,其它巨头获得 ” 戴维斯双击 ” 的空间不大。因为自动驾驶大规模商用的时代即将来临并与新能源车推广相叠加,百度十多年来上千亿研发投入终于有望 ” 奔现 “。自动驾驶业务估值 400 亿美元并非遥不可及,这是百度当之无愧的 ” 第二曲线 “(百度最新市值仅 420 亿美元)。

京东的情况非常特别,那就是 ” 第一曲线 ” 仍有很大潜力:原有的差异化优势,获得 “5000 万平米仓库 ” 和 ” 干线运输能力 ” 的加持,业绩有可观的上升空间。

而京东物流,不是 ” 第二曲线 “,胜似 ” 第二曲线 “。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/60791.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫