根据CTR 2022年广告主营销预算分配趋势深度访谈与定量调研可知,过去2021年中国市场,中国广告市场呈现恢复性增长。广告主对国内整体经济形势的信心创调查以来新高。2022年超四成广告主预期在数字营销上增加推广费用。2022年广告主在数字营销广告预算分配新三大特征:大、新、联!

1、大——倾向于选择大平台

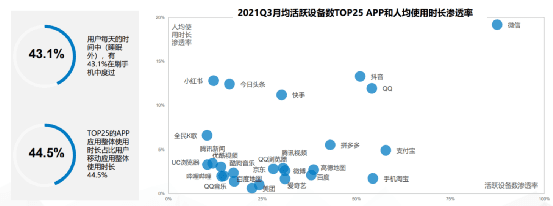

移动端抓取大量用户注意力,流量向头部聚集。数据显示用户每天的时间花费中(睡眠外),有43.1%在刷手机中度过,用户注意力逐渐被移动端抓取。而在移动端,TOP应用的流量汇聚效应显著,已经 成为用户在移动端花费时间的主要阵地,而当前TOP应用则主要集中在互联网大型企业平台。

预算分配从以广告形式为中心向以平台为中心的决策模式转变,平台流量成为广告主预算分配核心考虑要素,关注度呈上升趋势,且投放规模越大的企业,对平台流量的重视程度越高。

2、新——关注新流量、新增量,且投放意愿高

在广告主认为新的平台/流量可能具备的优势特征中,更大的流量、更多人群选择空间带来的精准触达,以及新的交互方式等新营销机会点均有较高的认可度,同时分别有64.9%与61.9%的广告主认为新平台能带来更大的流量以及能为品牌带来新客户。

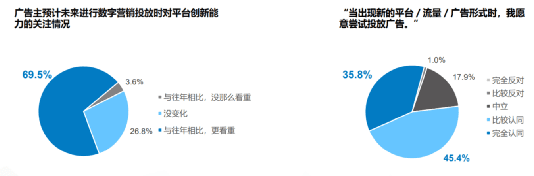

高达69.5%的广告主表示在未来进行数字营销投放时会更加看重平台的创新能力,同时广告主对新事物的投放意愿高。81.2%的广告主表示当出现新的平台 /流量/广告形式时,会倾向于尝试投放广告。

不同行业广告主对数字营销平台的创新能力关注度呈上升趋势,新兴事物的发展受广告主关注,且保有较高的投放意愿,未来将在营销创新方向重点发力,“下一个新流量”的出现是各行业广告主的共同期待。

3、联——更加重视联动和整合营销

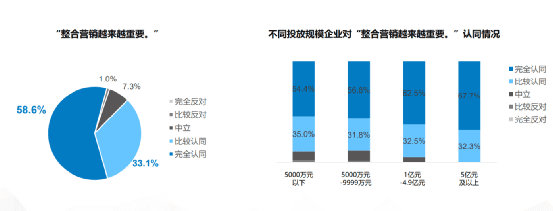

广告主注重媒体/平台价值组合,认为整合营销越来越重要 。91.7%广告主表示认同整合营销越来越重要,细分不同投放规模的企业广告主来看,无论是投放规模较大的企业还是投放规模相对较小的企 业,他们均认为整合营销越来越重要,相对而言,投放规模大的企业会更加认同整合营销的重要性。

广告主在评估媒体/平台整合营销能力的主要维度主要有三点:

- 1)生态。广告主认为流量大、生态资源更加丰富的 平台的整合营销能力越强,在实际投放中,他们越来越看重平台流量与生态资源的整合。

- 2)广告形式多样性。在实际的投放中更多的广告主会选择在不同平台上进行不同 广告产品的组合投放,以实现提升曝光量与转化效率的增益价值。

- 3)技术。媒体平台是否有高效、准确的数据处理分析技术,能否精准触达 用户的技术能力,也是广告主的重要评估维度。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/60837.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫