对标奈飞的爱奇艺用了12年的时间也没能跑通盈利模式,这让大股东百度不得不重新审视长视频赛道之于自身的价值。随着智能云、智能驾驶等新兴业务在百度营收中占有一席之地,百度对爱奇艺的态度也发生了微妙的变化。

就在龚宇宣布“实现2022年全年non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡”的小目标后,现金流紧张的爱奇艺再次收到了大股东百度递来的橄榄枝。

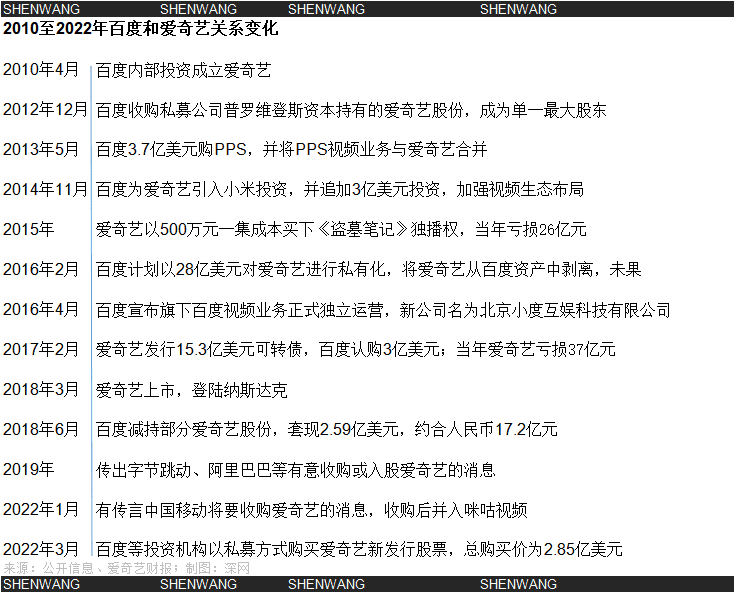

3月4日,百度及Oasis Management Company Ltd.等投资机构以私募方式购买共计164,705,882份新发行的爱奇艺B类普通股和304,705,880份新发行的A类普通股,总购买价为现金2.85亿美元(约合18亿人民币)。其中,百度认购B类普通股,其它投资人认购A类普通股。

百度的这笔认购相当于给爱奇艺输入的“救命钱”。在股价持续下跌的背景下,爱奇艺定增股票等融资也变的及其艰难。截至美东时间2021年3月14日,爱奇艺收盘价2.11美元,总市值16.65亿美元,与一年前相比,爱奇艺的市值已经跌去了92%。

在经营层面,爱奇艺一直处于亏损状态,但经过一个季度的“降本增效”,其经营亏损明显收窄。2021年爱奇艺经营亏损45亿元,同比2020年60亿元的经营亏损减少了15亿元。

不过,亏损收窄并没有改变爱奇艺“囊中羞涩”的窘境。2021年年底,爱奇艺现金及现金等价物仅为29.97亿元,而应付账目、票据及短期贷款分别为88.96亿元及41.18亿。此时的爱奇艺面临两个选择:要么继续优化员工,减少版权开支,降低经营成本,放弃增长;要么寻求新的资本注入。

从后续的发展看,爱奇艺和百度共同选择了后者。不过结合两者业务看,百度的这次注资颇有“知其不可而为之”的意味。因为在长视频市场浸淫了10多年的百度和爱奇艺都明白,在资本是唯一壁垒的长视频赛道,爱奇艺要扭亏为盈并非易事。不过,亏损收窄的爱奇艺确实离“赚钱”近了一点点。

离赚钱近了一点点

一直靠烧钱换增长的爱奇艺终于要看到“赚钱”的曙光了,不过这点希望是以裁员、“降本”及会员费涨价换来的。

3月1日,爱奇艺发布截至2021年12月31日未经审计的第四季度和全年财务报告。报告显示,爱奇艺2021年实现营收305.54亿元,净亏损61.09亿元。

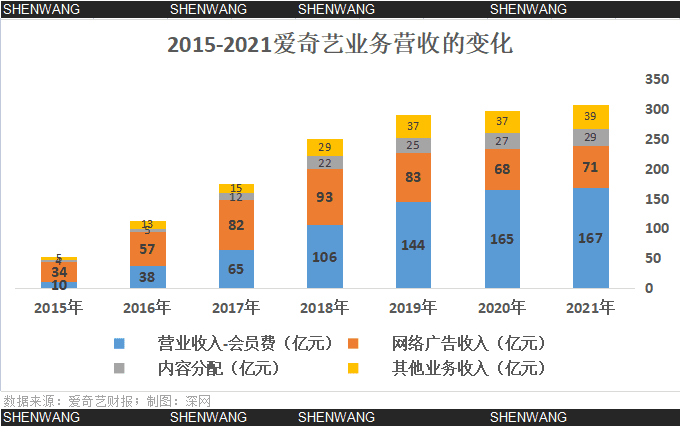

爱奇艺收入主要分为4部分,会员服务收入、网络广告收入、内容分发收入及其他收入。自2018年起,会员服务收入超过网络广告收入成为爱奇艺营收的主力。

2021年,爱奇艺会员服务收入167亿元,较2020年增长1%;在线广告服务收入71亿元,较2020年增长4%;内容发行收入29亿元,较2020年增长7%;其他收入39亿元,较2020年增长5%。

在利润方面,2021年爱奇艺净亏损61.09亿元,对比2020年(净亏70亿)及2019年(净亏103亿)亏损有所收窄。

不过在部分离职员工看来,爱奇艺亏损的收窄是以裁员和“降本”为代价换来的。

从去年12月开始,爱奇艺开始大规模人员调整。据《晚点LatePost》报道,裁员涉及内容业务群、新消费事业群、战略部等。其中,爱奇艺研究院、爱奇艺游戏中心等部门几乎全员被裁。

对于裁员和优化,爱奇艺也直言不讳。在其公布的最新财报中,爱奇艺增加了“非经常性员工遣散费”这一指标。财报解释,这一指标主要与2021年发生的员工优化计划相关。

据《深网》观察,员工优化主要发生在2021年第四季度,涉及到的员工遣散费用为1.79亿元。

裁员仅是爱奇艺降本增效的一部分,从2021年第四季度起,爱奇艺开始有计划的降低内容成本及销售、行政及一般费用。

爱奇艺的营业成本主要分为三部分,收入成本,销售、行政及一般费用及研发费用。其中,收入成本占大头。2015年至2021年,爱奇艺收入成本占总成本的比例分别为78%、81%、81%、81%、79%、78%、79%。

对比2019年及2020年这三部分的成本可以发现,2021年爱奇艺的收入成本,销售、行政及一般费都处于下滑状态。

2021年爱奇艺研发费用有所提升。爱奇艺财报对此解释称,主要是由第四季度爱奇艺组织优化带来的非经常性员工遣散费带来的。

缩减运营成本,优化“游戏”、“新消费”等非核心业务,爱奇艺正在向盈亏平衡的目标靠近。不过,爱奇艺要实现龚宇的小目标,首先要突破会员数量及会员收入增长的天花板。

2021年第四季度,爱奇艺平均每日订阅会员总数仅为9700万,而2020年同期为1.027亿,2021年第三季度为1.047亿。

对于爱奇艺来说,1亿的订阅会员数是个关口。2019年第二季度,爱奇艺的订阅会员数首次突破1亿,此后的9个季度中,爱奇艺的订阅会员一直在1亿至1.2亿之间徘徊。

2021年第四季度爱奇艺订阅会员跌破1亿人或与会员费年底提价有关。去年12月,爱奇艺全面上涨会员价格。其中,连续包月由19元上调至22元,连续季卡由58元上调至63元,普通月卡则由25元上调至30元,普通季卡由68元上调至78元,年卡会员费不变。

提高会员价格必然会面临会员流失的风险。为了实现运营层面的盈亏平衡,爱奇艺在“节流”的同时正在尝试所有可能的“开源”手段。

站在爱奇艺的角度,2022年能否实现盈亏平衡不仅决定了自身能在长视频这个赛道能走多远,也关系着其在百度心中的位置。

2021年,爱奇艺营收306亿元,占百度集团总营收的25%。营收占比增加只是硬币的一面,另一面是,长期亏损的爱奇艺已经成为百度市值增长的掣肘。

长跑的代价

爱奇艺诞生于视频网站发展的“黄金时代”。创办初期,百度对爱奇艺寄予厚望。在爱奇艺两周年庆典上,李彦宏甚至将其看成“百度登陆页战略的实践者”。

资金投入是衡量一个公司业务重要性的关键指标。从后来百度对爱奇艺的资金“扶持”情况看,二者的蜜月期仅维持了5年。在此后的近10多年里,随着爱奇艺亏损的扩大,百度对其态度也发生了微妙的变化。

2012年至2014年,被寄予厚望的爱奇艺不仅得到百度的资金扶持,还被安排好了之后发展的每一步。

2012年,合并后的优酷土豆网占了长视频市场 40% 的份额。为了打破优酷土豆一家独大的市场格局,百度于2013年斥资3.7亿美元收购PPS,推动其与爱奇艺合并。为了给爱奇艺提供更多的“弹药”,一年以后,百度又为爱奇艺引入小米投资,并追加了3亿美元投资。

转折点发生在2015年。从这一年起,国内长视频市场变成了BAT之间的战争。彼时,腾讯视频、优酷、爱奇艺背靠腾讯、阿里巴巴和百度等大公司在影视版权、制作公司方面攻城略地。随着各大资本涌入长视频赛道,优质内容版权价格水涨船高。

2015年7月,宣称每集制作成本高达500万元的网络自制剧《盗墓笔记》正式在爱奇艺独家上线。就在爱奇艺宣布开通会员可观看《盗墓笔记》第一季全部内容后,爱奇艺的VIP会员在几天内就增加了260万。前一个月,爱奇艺的会员才突破500万。

一部网络自制剧让订阅会员在几天内暴涨了50%,这让各大视频网站看到了优质内容和版权的爆发力,视频网站烧钱抢优质内容的模式正式开启。

烧钱带来最直观的结果就是亏损。以爱奇艺为例,2015年爱奇艺营收为53.19亿元,其当年投入的收入成本就高达60亿元。

连年亏损给大股东百度带来不少压力。

2016年2月,李彦宏、龚宇计划以28亿美元对爱奇艺私有化,将爱奇艺从百度资产中剥离,不过这一计划最终因百度大股东的反对而不了了之。

私有化失败成为百度和爱奇艺关系变化的一个分水岭。两个月后, 百度宣布旗下百度视频业务正式独立运营,这意味着独立运营的百度视频也将成为爱奇艺的竞争对手。

2016年,爱奇艺的现金及现金等价物期末余额仅为9.64亿元。现金流紧张的爱奇艺于2017年2月发行15.3亿美元可转债,百度作为主要认购方认购了3亿美元。

这笔认购也成为之后的4年里百度给爱奇艺的最后一次大额“输血”。在此后的4年里,一直在亏损的爱奇艺成了百度的“阿喀琉斯之踵”。

从账面上看,爱奇艺给百度贡献的营收占比已经从2015年的8%上升至2021年的25%,但爱奇艺的连年亏损也拖累了百度的净利率。2020年,百度核心的净利润率为34% ,爱奇艺为-24%;2021年,百度核心的净利润率为14%,爱奇艺为-20%,这直接造成百度集团的净利润率从2020年的21%下滑至2021年的8%。

此外,爱奇艺在资本市场上的风吹草动会直接影响百度的股价。2020年4月,爱奇艺被浑水机构做空,接受美国证券交易委员会调查,受此拖累,百度股价一度出现恐慌性跳水,跌幅达7%。

行业传闻,百度曾经多次寻求出售爱奇艺。据《晚点 LatePost》报道,2020年,百度曾与阿里巴巴和腾讯商谈出售爱奇艺,最终各方因为价格争议没有谈拢。今年年初,又传出中国移动要收购爱奇艺,并将其并入咪咕视频的消息。

虽然爱奇艺屡次被传收购的消息都没有下文,但这也从侧面看出,已经长出第二增长引擎的百度很难再将爱奇艺“视如己出”。

放不下的“包袱”

“AI是百度的机会,百度将All-In AI”,前百度集团总裁兼COO陆奇(2018年5月18日离职)在2017年百度AI开发者大会上表示。陆奇的这句话被行业解读为,百度要押注AI,打造新的增长引擎。

对于百度的定位,百度董事长兼首席执行官李彦宏曾在百度回港上市时表示,百度最初十年专注搜索引擎开发,最近十年则专注于自动驾驶、AI芯片、人工智能等前沿技术,成为一家人工智能公司,并且即便在最困难的时候也会坚持对技术投入。

百度的核心业务主要分为三部分,移动生态、智能云、智能驾驶与其他增长计划。从2018年开始,虽然在线营销服务仍然是百度核心的营收主力,但从营收占比变化看,智能云在百度的位置越来越高,在线营销服务的权重反而有所降低。

2018年至2020年,百度在线营销服务收入分别为726.45亿元,700.38亿元、662.63亿元,在百度核心业务中的营收占比分别为92.81%、87.86%、61.9%,处于下滑趋势;百度云服务营收分别为30.05亿元,63.7亿元,91.73亿元,占百度核心业务的营收占比分别为3.84%、7.99%、11.66%,逐年提升。

2021年百度并没有在财报中公布智能云及智能驾驶业务的营收数字,仅公布了业务的最新进展。

在智能云方面,截至2021年年末,按合同金额逾人民币1000万元计,已有35座城市落地实践了百度 ACE智能交通,较去年的14座城市有所增加。截至2021年年末,PaddlePaddle(百度深度学习平台)累计开发者增加至4.06百万,服务157,000家企业。

在智能驾驶方面,2021年第四季度,萝卜快跑供应的无人车订单环比增加近一倍至约21.3万单。百度的无人车服务萝卜快跑已于2021年11月25日、2022年2月18日及2022年2月27日于 北京、重庆及阳泉正式开始收费运营。此外,在和吉利合作创办集度汽车后,百度宣布计划未来5年内投入500亿元造车。

开弓没有回头箭。已经在智能AI、自动驾驶等砸下巨资的百度未来会将更多的资金和资源砸向这些新兴业务,这就意味着爱奇艺能得到的“扶持”或越来越少。

眼下,爱奇艺或许只剩一条退路,持续降本增效。

“爱奇艺不少项目被搁置、暂停,能执行下去的,不少也都被迫降级”,有行业人士表示。

因为资金问题,爱奇艺主导的《剑仙大人的风姿》项目已经搁浅。“《风姿》项目原定12月11日开机,但就在开机前2天,项目被叫停。因为平台没有钱,制片方只能先垫资并承担违约损失,大概要赔掉2000万元”,《剑仙大人的风姿》导演陈益韬曾于去年年底透露。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/60996.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫