退市5年的一代“鞋王”百丽,近日再次启动赴港IPO,“杀”回资本市场。

五年前的黯然退场,会在回归后带来新的惊喜吗?

近日,百丽时尚集团(下称“百丽”)正式向港交所递交招股说明书,拟主板挂牌上市,美银和摩根士丹利担任联席保荐人。

据招股书显示,2019-2020财年及2021财年前九月,百丽总收入达594.78亿元,毛利率均高于60%,但其中来自鞋履的收入就占据近90%。

「不二研究」认为,经过资本的洗礼,百丽内部结构得到了优化,但依旧存在着单一品类的忧患。“鞋王”的时代是否会重启?此次IPO或许正是市场对百丽的检验。

40岁鞋王重启IPO

想必很多女生对于百丽都不会陌生,它曾红极一时,霸占时尚女性的鞋柜,被称为一代“鞋王”。创始人盛百椒打出“凡是女人路过的地方,都要有百丽”的口号,然而时来运转,盛百椒套现百亿港元离场,易主高瓴资本成为最大股东。

![]()

图源:BELLE官微

百丽于2007年上市,市值高达670亿港元,在2013年一度突破1500亿港元。或是由于电商的冲击,百丽的鞋类业务持续销量下滑,线上转型失利,股价自2015年开始便跌势难挡。

2017年,百丽国际由高瓴资本牵头私有化,在港交所退市。当时,百丽市值已跌至531亿港元。

近日,百丽又“杀”回来了!3月16日,百丽正式向港交所提交上市申请。

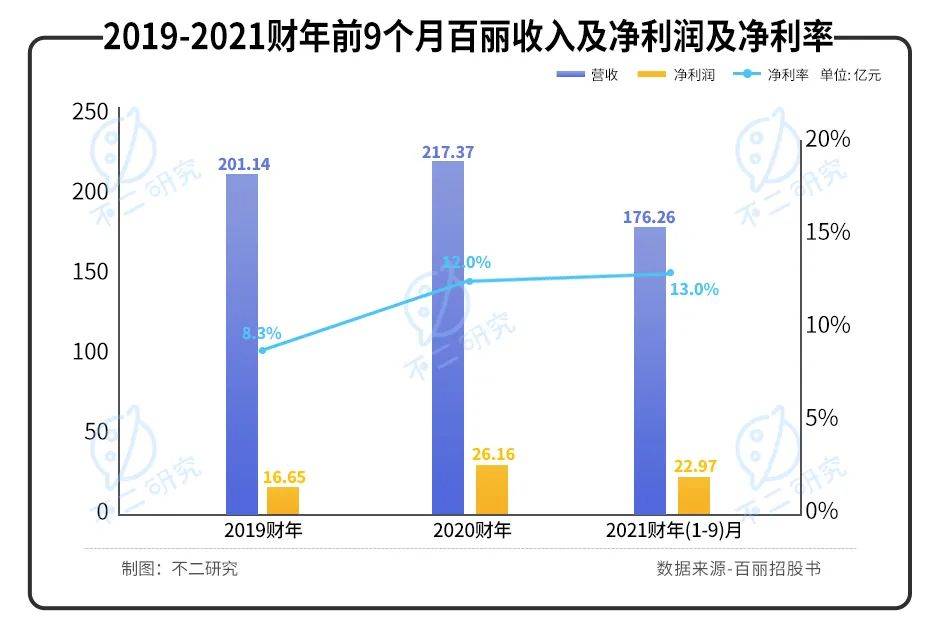

据招股书显示,2019-2020财年及2021财年前九月,百丽的收入分别为201.14亿元、217.37亿元和176.27亿元。净利润分别为16.65亿元、26.16亿元和22.97亿元,净利率8.3%、12.0%和13.0%。

![]()

同期毛利分别为131.34亿元、139.58亿元和115.59亿元,毛利率为65.3%、64.2%和65.6%。

![]()

回归后的百丽持有60%以上的高毛利率,对比之下的净利率却略显单薄,或是由于其中的成本蚕食利润。

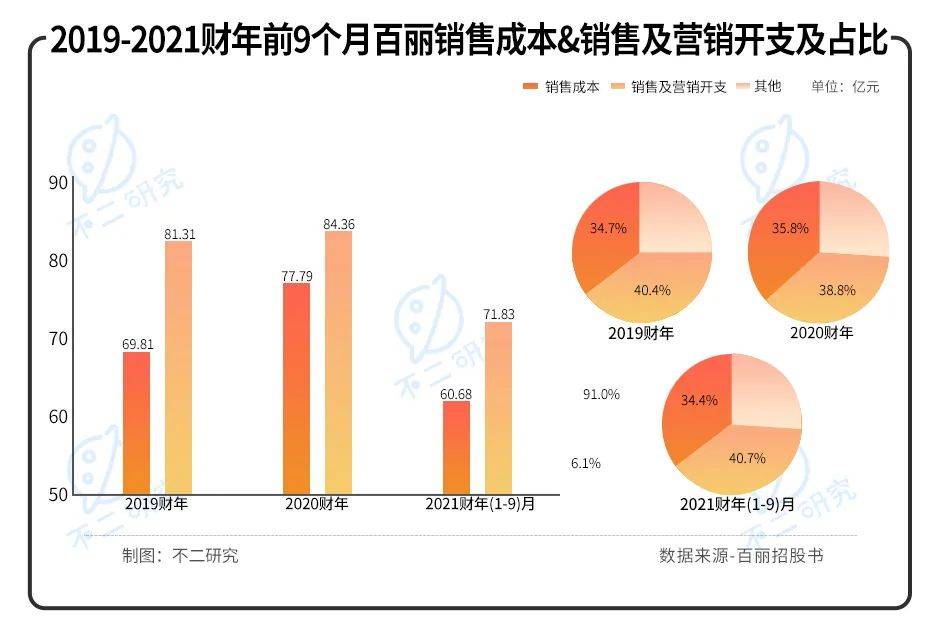

2019-2020财年及2021财年前九月,百丽销售成本分别为69.81亿元、77.79亿元和60.68亿元,占总收入的34.7%、35.8%和34.4%。销售及营销开支分别为81.31亿元、84.36亿元和71.83亿元,占总收入的40.4%、38.8%和40.7%。

![]()

「不二研究」认为,重新回归的百丽,虽然营收净利都保持平稳增长,但增速缓慢。对比退市前400多亿的年收入,如今的百丽已不再是人们印象中巅峰时期的百丽。

依然偏科线下鞋履

在资本的助力下,百丽不断完善自身的业务布局,目前主要业务分为鞋履和服装两部分。已有20个自有品牌及合作品牌,价位覆盖大众、中端、中高端及高端市场,布局包括大众时尚、中端及高端时尚,功能休闲、潮流活力等。

据招股书显示,2019-2020财年及2021财年前九月,鞋履收入分别为176.61亿元、187.68亿元和152.63亿元,占总收入的87.8%、86.3%和86.6%;服装收入分别为24.53亿元、29.69亿元和23.64亿元,占总收入的12.2%、13.7%和13.4%。

![]()

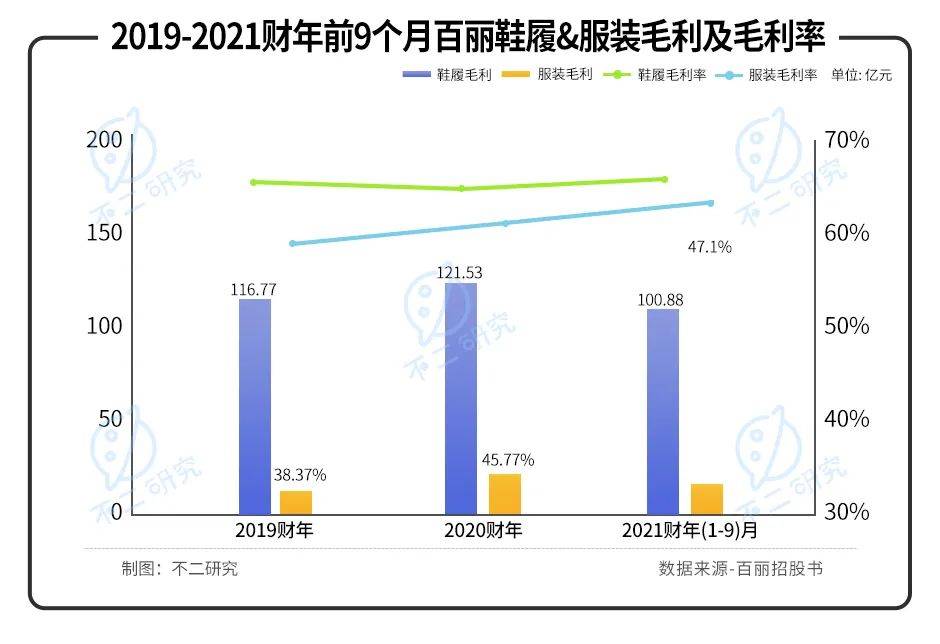

从毛利及毛利率来看,同期鞋履的毛利分别为116.77亿元、121.53亿元和100.88亿元,对应毛利率66.1%、64.8%和66.1%;服装的毛利分别为14.57亿元、18.05亿元和14.71亿元,对应毛利率59.4%、60.8%和62.2%。

![]()

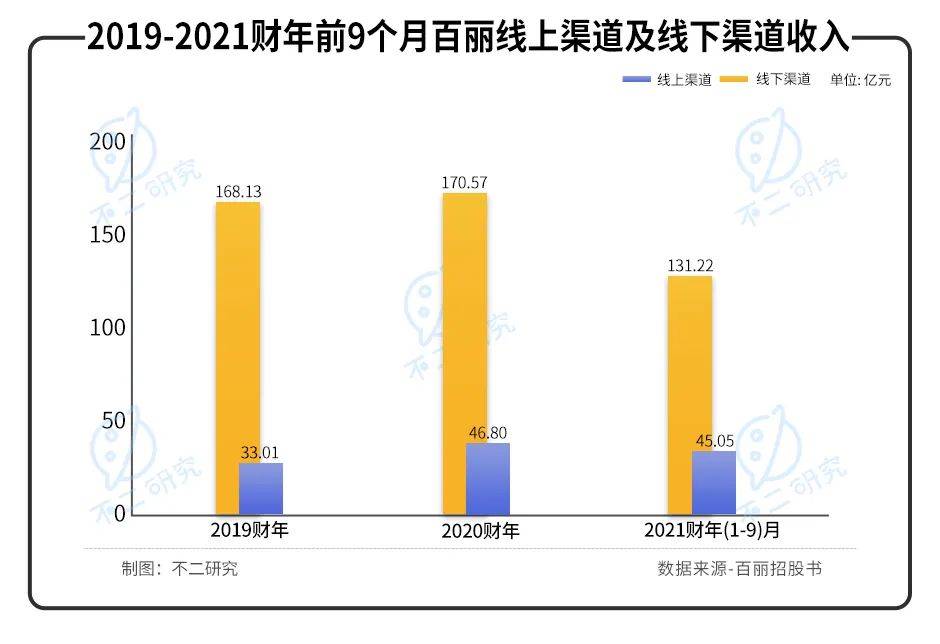

在电商的冲击下,百丽对销售渠道也做了优化,增加线上渠道布局的同时,线下渠道也从百货商场转战至购物中心、奥特莱斯渠道。

据招股书显示,2019-2020财年及2021财年前九月,线下渠道收入分别为168.13亿元、170.57亿元和131.22亿元,占总收入的83.6%、78.5%和74.4%;线上渠道收入分别为33.01亿元、46.80亿元和45.05亿元,占总收入的16.4%、21.5%和25.6%。

![]()

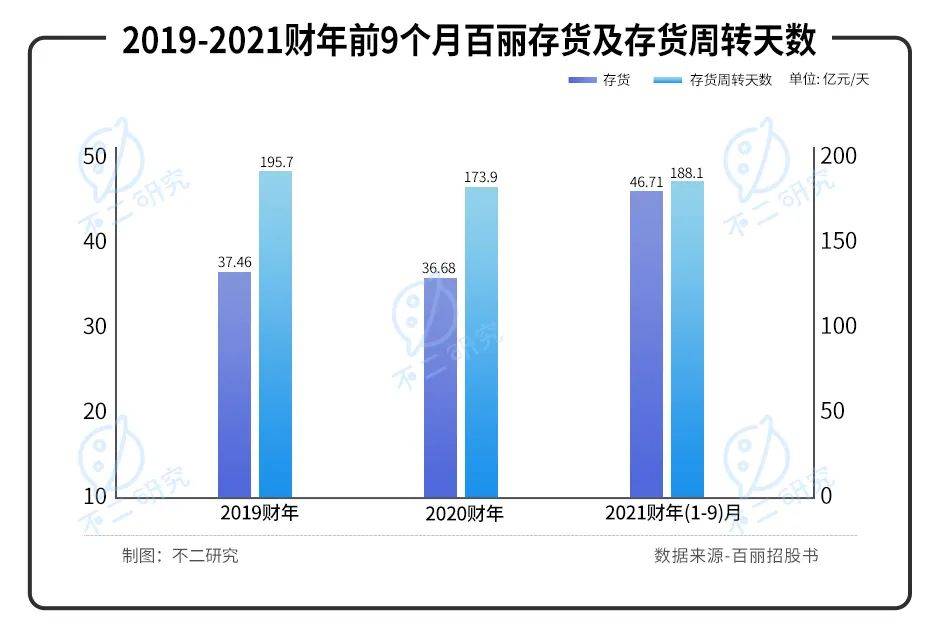

同时,百丽还存在存货压力。2019-2020财年及2021财年前九月,其存货分别为37.46亿元、36.68亿元和46.71亿元,存货周转天数195.7天、173.9天和188.1天。

![]()

在「不二研究」看来,百丽虽然在业务布局和销售渠道等方面做出了优化,但鞋履依旧占据主导地位,线上渠道薄弱,同时还面临着存货压力等风险因素。

如何赢回Z世代?

据弗若斯特沙利文数据显示,2020年鞋履和服饰零售额分别为1870亿元和11270亿元,于中国时尚潮流市场零售总额占比分別为11.9%及71.7%,预计2020年至2025年将分别以3.0%和2.7%的复合年增长率增长。

![]()

从数据来看,鞋履和服装的市场零售额可观,但占比较大的服装品类目前在百丽并未成为支柱型业务。

在招股书中,百丽表示其在中国市场中国本土时尚潮流企业中以240亿元的零售额占据市场份额1.5%,占据第一位,但其余四名也分别占据市场份额的1.5%、1.0%、0.6%和0.6%,行业集中度较分散,百丽并未有明显优势。

另一方面,在中国市场五大时尚潮流企业排名中,百丽排名第四。据其招股书披露,其中包含了全球奢饰品公司和全球快时尚公司。可见,百丽面临的对手不止来自于国内。

![]()

图源:百丽官微

曾有Z世代消费者向不二研究表示,他们在挑选鞋履的时候,首先考虑的是其美观度,其次是品牌、价格和舒适程度,甚至戏称“心头爱脚断了我也要穿”。但也有一些实用主义,他们更注重的是舒适度和价格,所以运动鞋会是他们的首选。

Z世代作为未来时尚潮流市场的主力,不少公司已将目标精准狙击到他们身上。然而对于以皮鞋打出名号的百丽来说,面对Z世代需求的多样化,对手已不仅仅是同品类品牌。

「不二研究」认为,尽管消费需求的增加使得百丽有了更多的切入口,但这也意味着其将面临来自国内外更多品牌,甚至是品类的挑战。同时,消费者不仅更加挑剔,激烈的市场竞争也并不会留给百丽太多的时间。

不想只卖鞋的 “鞋王”,能否重启?

退市期间,高瓴资本对百丽国际(原上市代码01880.HK)的业务进行了拆分与重组,剥离出运动鞋服销售业务滔搏运动,并于2019年登陆港交所。

此次IPO消息公布后,滔搏(06110.HK)一度涨超15%,或是从侧面反应出市场对于百丽的期待,但挑剔的消费者是否会买单依旧是个问号。

回归后的百丽,上市对它来说或许是个新的开始,但同时也将面临更大的挑战。百丽在解决“偏科”问题的同时,能否收买Z世代的心?

这次百丽“回归”,是否能完成“美丽变身”,从众多竞争对手中脱颖而出呢?

本文部分参考资料:

1.《退市5年后鞋王百丽再上市:毛利率65%,高瓴带来哪些改变》,澎湃新闻

2.《“鞋王”百丽退市又返港,高瓴这回赌对了吗?》,野马财经

3.《40岁“鞋王”欲重返港交所:百丽不想只卖鞋,已布局全球多个服装品牌》,时代财经

作者 | 秀一

排版 | 艺馨

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/62463.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫