36氪昨日公布了21年全年和第四季度财报,看点颇多。如实现了八个季度来首次盈利,季度毛利率创下最高水平……当然我个人最关注的还是所谓的“第二增长曲线”企服点评业务这门卖铲子的生意。

在这里写下一些对此次财报的个人看法。

01

财务数据优异

2021年第四季度,36氪实现营收1.16亿元,可比口径下同比增长21%。2021年全年,36氪实现营收3.16亿元,可比口径下同比增长19%。

分业务来看,2021年第四季度,36氪广告、企业增值服务、订阅收入分别为7639万元、3033万元、956万元,这三项业务的全年数据收入则分别达到2.15亿元、7403万元、2803万元。

本次财报中尤其值得关注的是:

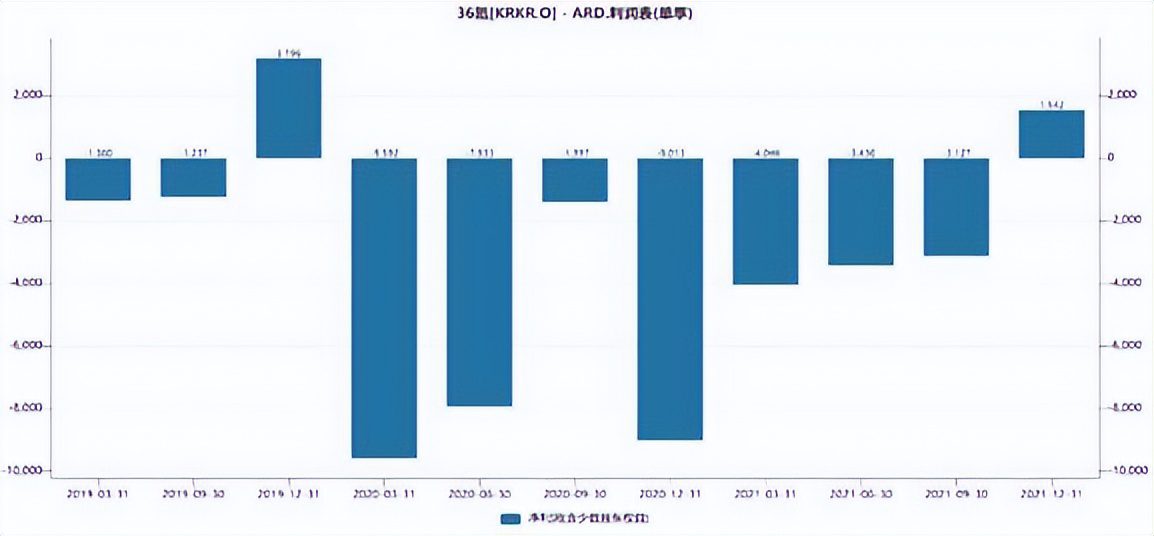

1、 Q4净利润1542万元,实现扭亏为盈,八个季度以来首次盈利。

图片来源:wind

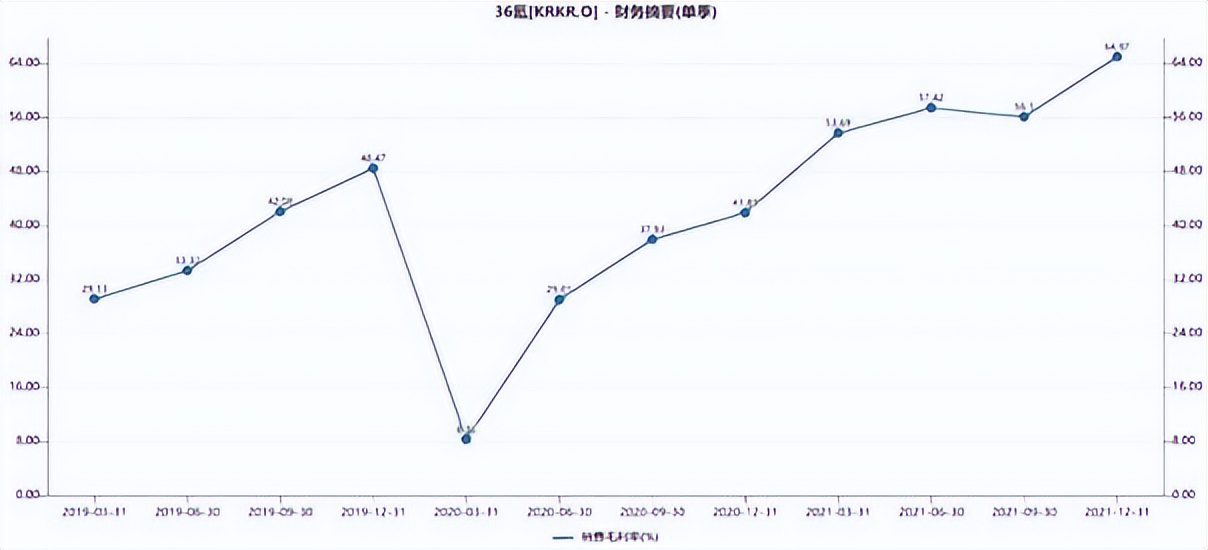

1、 季度毛利率高达65%,创下公司历史最高水平,全年毛利率随之上升到59.3%。

图片来源:wind

3、现金余额创8个季度来新高。

环比增长3813万元,同比增长692万元。财报指出:“增加的主要原因是经营活动现金流入。”

4、2021 年Q4和全年经营性现金流都为正。

02

企服点评打造第二增长曲线

第二增长曲线由欧洲管理学家查尔斯·汉迪提出,核心观点是任何一条增长曲线都会划过抛物线顶点,只有在第一条曲线未达到顶点之前找到第二增长曲线,才能保持业绩的持续增长。

2021年,36氪推出了“企服点评”平台,收录了近万款企业服务软件,打造一款企服软件选型领域的“大众点评”,帮助需求方正确决策,也让企服产品找到一个新的获客渠道。

据海比研究院数据,2020 年 SaaS 用户数达 915 万家,付费用户数量 102 万,占比超 10%。SaaS 行业正迎来发展的黄金时期,预计2025年市场规模突破1600 亿元。36氪企业点评服务在一个广阔赛道发掘出一门“卖铲子”的生意,无疑是开启第二增长曲线的最佳方式。

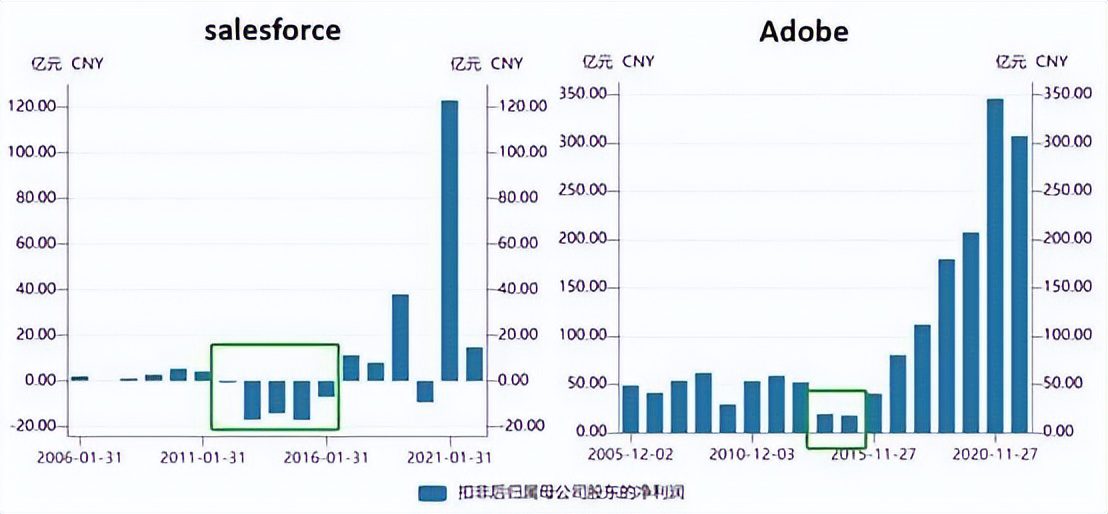

纵观SAAS企业的发展我们可以发现,SAAS企业创业或企业由传统软件向SAAS转型前几年大概率亏损。以“SAAS鼻祖””Salesforce为例,其在2011年至2015年转型期间,净利润就曾持续亏损。Adobe2012年推出Creative Cloud,2013年净利下滑65%。

图片来源:wind

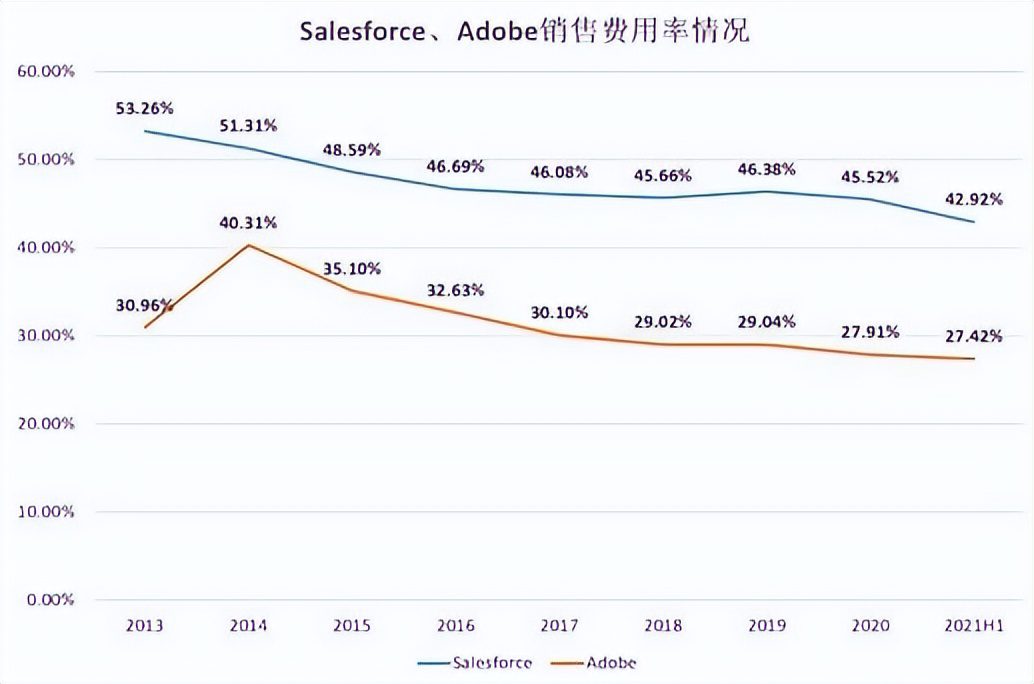

这种亏损有多种原因,比如SAAS赚的是长尾的钱,但短期客单价不如传统软件收益,比如前期研发投入较高,但其中最核心的原因还是获客成本高,销售费用率高。在积年累月后,用户的复购、增购以及NPS值的提升才能使得SAAS企业降低获客成本和销售费用率。

图片来源:wind

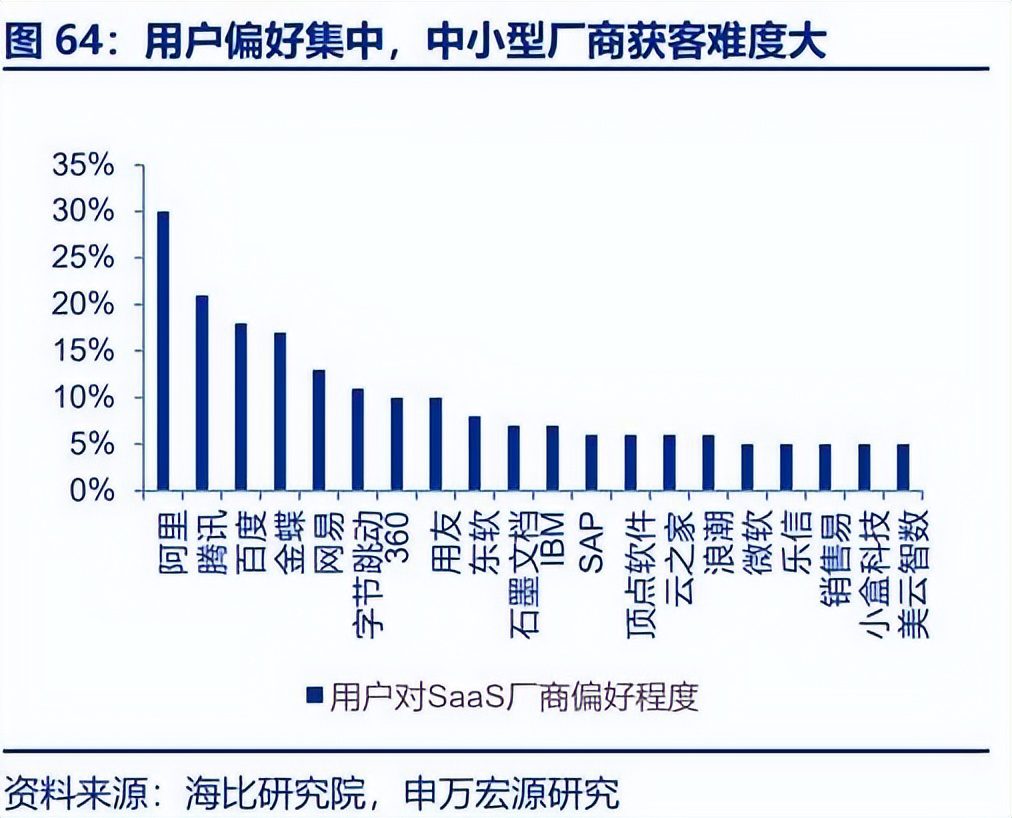

但是这个过程旷日持久,长期亏损对企业现金流是一个重大考验,尤其是对非头部企业而言,他们早期销售费用率更高,普遍在55%以上。并且买卖双方之间信息交流闭塞,知名度不高的中小型企业在买方的曝光度较低。因此他们一个能高效撮合买卖双方的平台,来缓解早期获客和成本端的压力。

但是这个过程旷日持久,长期亏损对企业现金流是一个重大考验,尤其是对非头部企业而言,他们早期销售费用率更高,普遍在55%以上。并且买卖双方之间信息交流闭塞,知名度不高的中小型企业在买方的曝光度较低。因此他们一个能高效撮合买卖双方的平台,来缓解早期获客和成本端的压力。

这就是36氪企服点评诞生的背景。

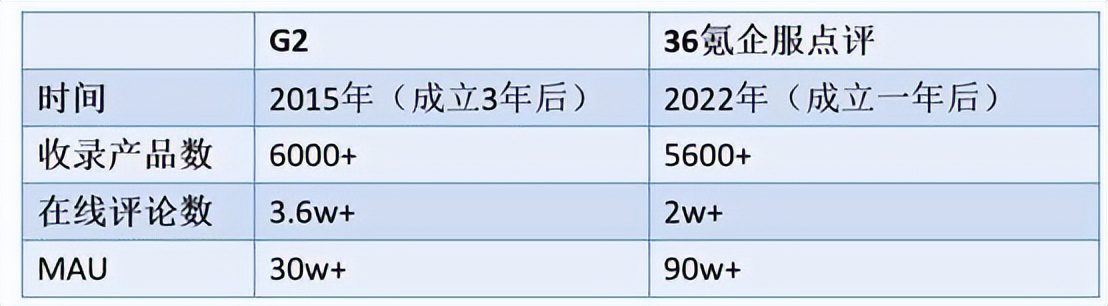

在国外相对成熟市场已经有这样的平台,比如成立于2021年,如今已是全球最大的第三方企业软件评论平台的G2 Grow。G2在2021年6月完成D轮1.57 亿美元融资后,估值已经超过10亿美元。随着36氪企服点评平台生态的完善,活跃用户数的增加,并参考G2通过出售付费调研报告、提供咨询服务等模式进行商业化变现,未来这块估值有很大的提升空间。

从短期的发展速度来看,36氪企服点评毫无疑问处于高增速。

目前(截止2022年第一季度),36氪企服点评平台已收录超5600+产品,拥有超2w+条评论(年内目标评论10W+),90w+MAU,对比G2发展三年后2015年A轮融资时的数据,可见发展迅速。

03

广告业务增速超行业,短视频提升客单价

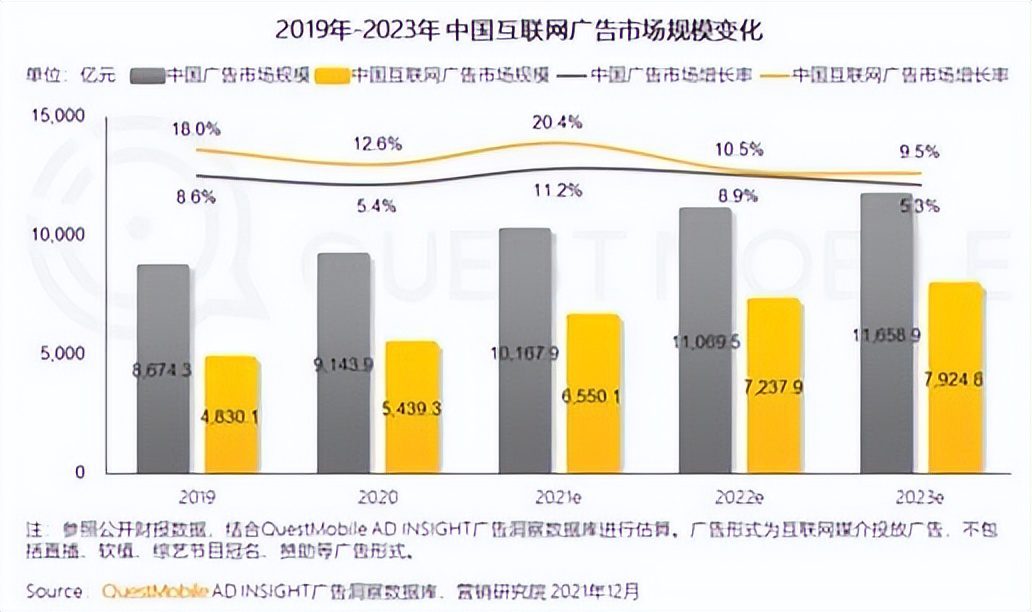

据QuestMobile预测,2021年中国广告市场规模和中国互联网广告市场规模增速分别为11.2%和20.4%。

21年36氪在线广告业务收入为2.147亿元,增长24.3%,领先于行业增速。这主要是因为“优质内容-头部影响-价值流量-企业资源-优质内容”的业务飞轮使36氪的在线广告业务具备了极强的韧性。在 2021 年的 12 个月中,36氪的月均 PV 达到了 8.51 亿的新高,同比增长 35%,连续第 15 个季度实现 PV增长。

此外从财报中我们可以发现,在线广告业务的客单价有了显著的提升。每位在线广告服务终端客户平均收入由20年的346.3元提升至了419.4元。

这主要得益于36氪在短视频领域的发力。目前来看市场的认识是短视频的流量比较值钱,比如B站广告业务起步不久,但ARPU已与微博持平。36氪自2020年8月开始运营抖音、B站等短视频平台,截至2022年3月30日B站粉丝已达104万,发布短视频200+条;抖音粉丝超450万,发布300+短视频。随着36氪在短视频平台的发力,粉丝数和影响力不断提升,广告业务客单价仍有较大的提升空间。

04

处于低估状态

从几个维度来看,36氪目前处于低估状态。

一方面,公司目前处于破净状态,并且财报披露,截至2021年12月31日,公司现金余额为2.16亿元,而当前市值仅在2.7亿元人民币左右,两者相差不大。

另一方面,公司整体ps不足0.8X, 对比微博、百度、汽车之家等在线广告业务可比公司显著被低估,这还是在忽视潜力巨大的企服点评业务的前提下。

近日,申万首次覆盖,给予1.07亿美元估值,目标价2.63美元,“买入”评级;

采用的是分布估值法,给予在线广告业务1.46x PS,对应4.42亿元估值;企业增值服务2.26x PS(可比公司均值4.52x,考虑到企服点评处于商业化早期阶段,给予50%折价),对应2.36亿元估值。

造成低估的原因或许是市场依旧以“媒体”来对36氪定性。企服点评作为一门在黄金赛道“卖铲子的生意”,第二增长曲线的开启将或将使36氪业务基本面重塑,促使市场对36氪的估值逻辑重新认识。

文:吴吞I

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/63070.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫