![]()

据交通运输部发布的《2020年交通运输行业发展统计公报》显示,截至年末全国公路总里程为519.81万公里,比上年末增加18.56万公里。

庞大的公路网络孕育出了发达的公路运输行业,强大的基建支撑下,我国货运市场及客运市场规模处于飞速发展阶段。

除基础道路设施外,公路运输行业也离不开车辆的支持,旺盛的市场需求也为一些企业的成长提供了肥沃的土壤。2021年《财富》中国500强排行榜发布,宇通客车股份有限公司入选榜单,排名位列第436位。

宇通客车作为国内客车行业的龙头企业,其客车产品从一线城市至小县城都能见到,作为曾入选过世界五百强的企业,宇通客车也远销海外市场,在历届足球世界杯赛事的转播中,宇通客车也被许多国家选用为球队大巴。产品足迹遍布国内外市场,也从侧面说明了宇通客车的销量和市场占有率。

但随着2021年报的公布,宇通客车盛景之下似乎藏有隐忧。

业绩有所回暖,销量陷于窘境

2022年3月29日,宇通客车发布2021年度业绩报告。报告期内,宇通客车实现营业收入232.33亿元,同比增长7.04%;实现归属于上市公司股东的净利润为6.14亿元,同比增长18.95%。

虽然较上年相比,宇通客车的营收与利润双双迎来增长,但在2016-2020年,宇通客车销量分别为7.1万辆、6.76万辆、6.09万辆、5.87万辆和4.18万辆,同比分别增长5.92%、-4.82%、-9.51%、-3.58%、和-28.85%,已经连续4年下滑。

宇通客车在2021年,公司净利润同比增长的主要原因是两个外显因素的变化,一是海外会场需求逐渐恢复,二是宇通客车在新能源客车技术上的优势。

近年来受疫情影响,公路客运市场端的需求急剧缩水,加上新型交通替代效应,国内外客车需求量处于下降趋势,这也是宇通客车销量连年下滑的主要原因。长期来看,受新型交通替代效应影响,公路客运需求呈下降态势;短期来看,由于疫情的出现,居民出行积极性收到打击,客运总需求减少。

随着海外市场需求苏醒,以及宇通客车在新能源客车技术上的积累逐渐凸显出优势,宇通客车在2021年销售客车41828辆,在行业一显颓势之下依旧领跑大中型客车市场。

面对外部不利因素的影响,宇通客车正在遭遇的不是一家企业的问题,而是一个行业的问题,随着国内对新能源车辆补贴政策的变化,以及市场需求的收缩,国内大中型客车行业需求总量同比下降为15.31%。

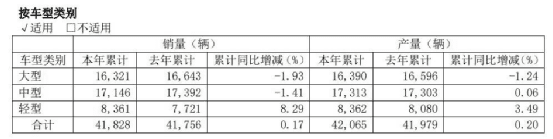

这一点从宇通客车的财报数据可以看出,2021年宇通客车在国内的大中型客车销量较上年相比均呈现下滑趋势,但轻型客车销量呈大幅上涨趋势。

宇通客车大型客车2021年销量为16321辆,较上年的16643辆,同比增减-1.93%;中型客车2021年销量为17146辆,较上年的17392辆,同比增减为-1.41%;而轻型客车2021年销量为8361辆,较上年的7721辆,同比增减为8.29%,轻型客车有着成为新业绩增长点的趋势。

![]()

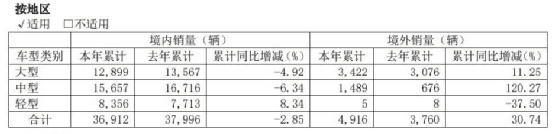

在国内市场客车需求呈现收缩态势下,海外市场需求似乎正逐渐苏醒。财报数据显示,宇通客车2021年境内销量为36918辆,较上年的37996辆,同比增减为-2.85%;而2021年境外销量为4916辆,较上年的3760辆,同比增减为30.74%。

并且海外市场的主要需求是中大型客车,在国内市场中大型客车销量陷入困境的情况下,海外市场成为中大型客车打开销量的主要阵地。财报数据显示,2021年宇通客车大型客车的境外销量为3422辆,较去年的3076辆,同比增减为11.25%;中型客车2021年境外销量为1489辆,较去年的676辆,同比增减为120.27%。在国内中大型客车市场需求下滑的情况下,海外市场似乎成为客车企业要认真对待的重点阵地。

![]()

总体来看,宇通客车业绩较去年相比虽然有所回暖,但将时间周期拉长来看,销量依旧陷于窘境。海外市场的销量苏醒虽然使得宇通客车有所回血,但宇通客车的主要业务依旧是在国内市场,宇通客车亟需找到一条破局之路。

新能源补贴退潮,“双碳”或成新驱动力

受政策影响大批消费者选择购买新能源汽车,随着新能源补贴政策退出以及“双碳”战略的影响,客车领域的前景显得扑朔迷离。

淘汰燃油车大力发展新能源其汽车,似乎已在当下成为了行业普遍共识,车企们纷纷在加大新能源技术方向的研发投入,受此影响的不止是家用车企业,商用客车企业也在接轨新能源。宇通客车在传统客车销量下滑的情况下,也在向新能源转型。

宇通客车2021年在新能源汽车产品方面,完成了国内纯电公交和公路细分市场新能源系统的技术升级,并推出了10-18米“宇威”全系列纯电公交产品,以及12米新能源公路产品。

对于新能源技术布局,宇通客车对自动驾驶及智能安全辅助系统也具有一定技术储备,以及新能源汽车核心的“三电”电驱动、电控、电池,宇通走的也是自主攻关路线。

作为行业龙头企业,宇通新能源技术的硬实力依旧过关,但随着新能源补贴的退潮,新能源车型的销量也不可避免的收到影响呈现下滑。

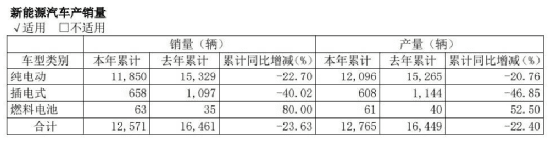

财报数据显示,宇通客车2021年新能源车型销量(包括纯电动、插电式、燃料电池车型)合计为12571辆,较上年销量的16461辆相比,累计同比增减为-23.63%,呈现大幅下滑态势。

除销量下滑外,宇通对新能源车型的产量也进行了调整。数据显示宇通客车2021年新能源车型产量为12765辆,生产车型以纯电动为主,较上年新能源车型总产量的16449辆,同比增减为-22.4%。

![]()

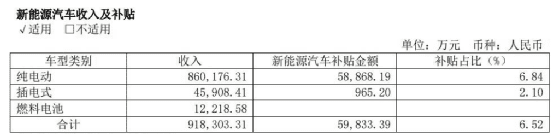

新能源车型产量下滑与新能源汽车收入及补贴有一定关系。宇通客车2021年新能源汽车收入合计为918303.31万元,新能源汽车补贴金额为59833.39万元,补贴占比为6.52%,随着新能源补贴退潮,预计新能源车型的销量以及新能源汽车收入和补贴均会呈现下滑态势。

![]()

但新能源补贴退潮的另一面,是“双碳”战略正在成为推动新能源客车前进的新动力。

双碳是我国提出的两个阶段碳减排奋斗目标,即二氧化碳排放力争于2030年达到峰值。双碳策略的提出,不仅是为了推进全球气候治理,更是攻坚清洁美丽世界的重要战略目标,如今“双碳”目标已成为左右汽车行业发展方向的重要指标。

并且在汽车行业中,商用车的碳排放量远超其他车辆。据相关数据统计,截至2020年,载货类商用汽车保有量占我国汽车总量的10%左右,却消耗了全国51%的车用汽柴油,二氧化碳排放量占比达56%,PM污染物排放量占比高达80%。

商用车新能源化是影响“双碳”目标能否成功达成的关键所在,如今新能源公交车的身影已经出现在许多城市乡镇中,预期在“双碳”战略目标的影响下,新能源客车也许将会成为宇通客车业绩增长的关键点。

研发投入坚挺,长期主义者能否厚积薄发

宇通客车的技术路线走的似乎十分坚定,在行业前景不明外部环境动荡的情况下,宇通似乎十分信奉“打铁还需自身硬”,这一点从公司每年对研发投入的重视可以看出。

据公开数据显示,宇通客车公司2019年研发投入17.74亿元,占当年营业收入的5.82%;2020年,面对新冠肺炎疫情等不利因素影响,公司研发投入为15.52亿元,占当年营业收入的7.15%。

2021年在行业整体下行的趋势中,宇通客车2021年上半年年报显示,上半年研发投入为6.3亿元,占营业收入的6.42%;全年研发支出为15.61亿元,占营业收入比例为6.72%。

宇通客车在研发投入支出上似乎从未“手软”。据了解宇通拥有拥有行业首家“国家认定企业技术中心”、“博士后科研工作站”等6个国家级研发平台,先后承担国家863计划、新能源汽车产业技术创新工程、国家智能制造专项等30多个国家和省市级科研项目,被认定为“国家技术创新示范企业”、“国家火炬计划重点高新技术企业”和“国家智能制造试点示范企业”。

2021年企业数据显示,宇通客车专利公开数量累计4004件,其中包括车联网、新能源汽车“三电”、道路协同等核心技术,这些专利在新能源汽车联网落地,车网道路协同真正商用时将会迸发出巨大价值。

随着疫情的影响逐渐减弱,未来全国客运规模稳步恢复,普通干线公路网结构不断优化,以及农村公路网规模的不断扩大,更趋于绿色能源和更加高效便捷的新能源客车也许将会激发出巨大活力。

虽然客车行业处于下行中,但依旧跑在行业前沿的宇通客车在客车行业苏醒时,宇通客车也许已经为更加激烈的竞争环境做好了充分准备。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/63969.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫