“美好的生活需要诗和远方,更需要沙发和床”,这是红星美凯龙(601828.SH、01528.HK)的董事长车建新曾对美好生活的解读,红星美凯龙也在沙发和床的家居领域占据头筹。

据沙利文数据显示,2021年红星美凯龙零售额占家居连锁商场的份额继续提升至17.5%,持续位列第一,几乎是第二至第五名的总和。位列第一的红星美凯龙在2021年也交出了一份看似“亮眼”的“成绩单”。

3月30日盘后,红星美凯龙发布年报,据年报显示,2021年其实现营业收入155.13亿元,同比增长8.97%,实现净利润21.89亿元,同比增长6.05%。

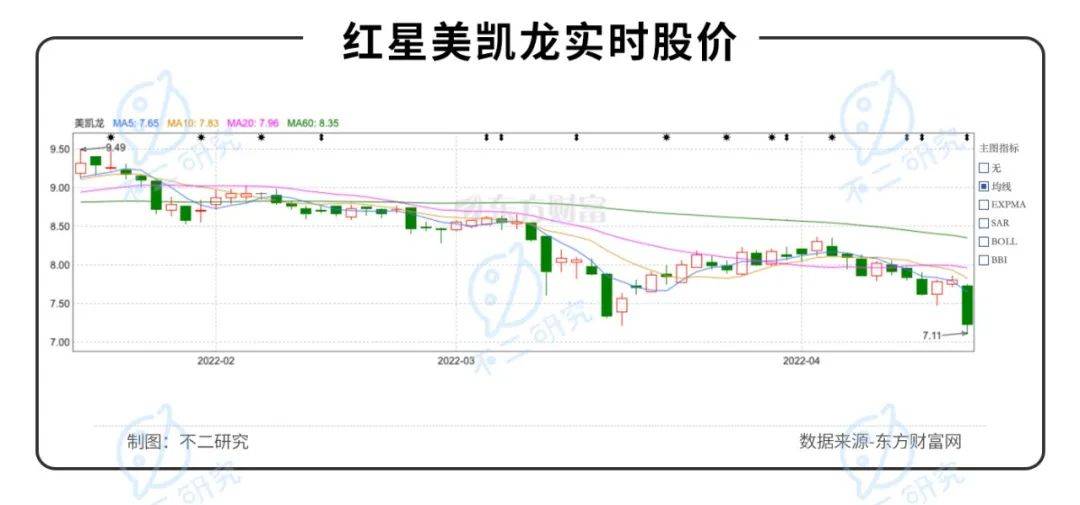

但是投资者对这份年报似乎并不买单,年报发布次日,红星美凯龙股价微跌0.73%,截至4月20日,红星美凯龙股价报收7.22元/股,对应市值314.41亿元,对比2021年高点13.80元/股,接近腰斩。

![]()

在「不二研究」看来,红星美凯龙尽管2021年年报数据看似不错,但是对比疫情前仍承压严重,盈利能力下滑严重;曾经的“重资产、重杠杠”模式失灵,债务问题凸显,尽管近年采取“轻资产、重运营、降杠杠”战略,取得一定成效,但短期内掣肘仍存,意图布局高端家电,增加新的增长极,但也前途未卜。

世界上唯一不变的是变化,变革期的红星美凯龙阵痛还在持续。

业绩受困,盈利能力向下

1986年,红星美凯龙的创始人车建新,以从亲戚手中借的600元创办了一家家具作坊,于2000年开设第一家红星美凯龙家具卖场,随后红星美凯龙便开始加速扩张,分别于2015年、2018年登陆港股、A股,成为国内首家家居零售行业A+H股两地上市公司。

但是,疫情后的红星美凯龙日子并不好过,据其财报显示2019-2021年红星美凯龙分别取得营收164.69亿元,142.36亿元,155.13亿元,同比增长15.66%,-13.56%,8.97%。同期,分别取得净利润46.86亿元,20.64亿元,21.89亿元,同比增长-0.41%,-55.95%,6.05%。

![]()

仅看2021年的数据,红星美凯龙取得了营收和净利润的双增长,但是这样的增长却是建立在2020年的低基数下,若将2021年数据与2019年比,则会看到不一样的情况。据计算,红星美凯龙2021年营收同比2019年全年下降5.80%,净利润则同比下降53.29%。

如此看来,红星美凯龙的业绩仍然处于困境,并且净利润的下降幅度远高于营收的下降幅度。显然,红星美凯龙的盈利能力出现了一定问题。

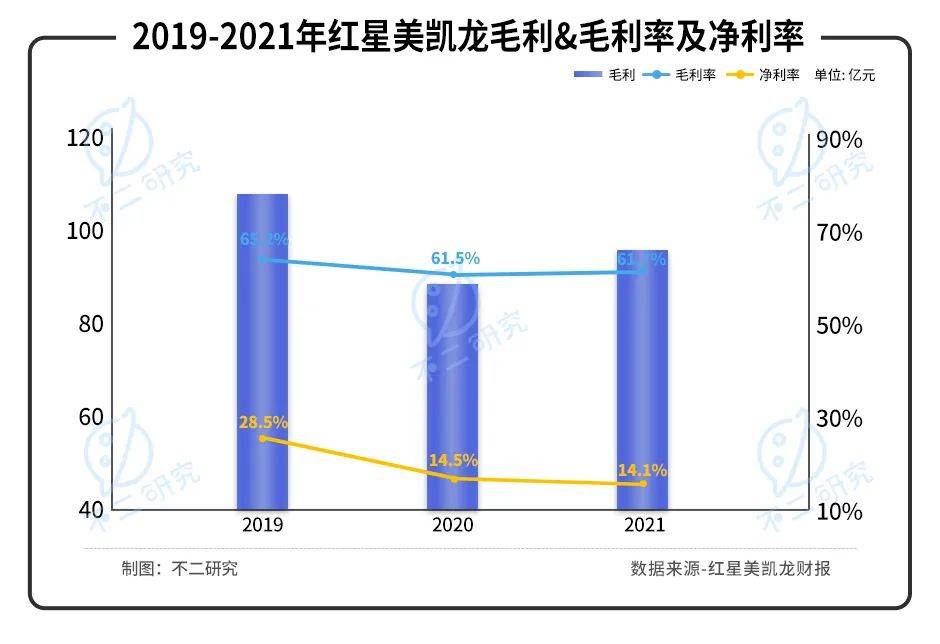

据红星美凯龙财报显示,2019-2021年其毛利率分别为65.17%,61.51%,61.67%;同期,净利率为28.45%,14.50%,14.11%。从盈利能力看,其毛利率并未出现大幅波动,净利率于2020年近乎腰斩。

![]()

「不二研究」认为,在红星美凯龙盈利能力下降的背后,是其“重资产,高杠杆”模式的拖累,红星美凯龙的债务问题凸显,为此,红星美凯龙不得不选择转型。

轻资产降杠杆,成效几何?

红星美凯龙自2010年以来便尊奉联动拿地策略,由于家居商城的招商引资作用受政府欢迎,很适合在商城附近拿下商住用地。只要手里握着地,就不愁借融不到钱。

红星美凯龙也通过此方式顺理成章的大力发展其“重资产、高杠杆”的商业模式。

但是,水能载舟,亦能覆舟,伴随着近年房地产市场的逐步稳定,外加“三道红线”的限制,高杠杆的拿地模式被终结,红星美凯龙盈利能力下降和债务问题开始凸显。

据其年报显示,截至2021年末,红星美凯龙投资性房地产价值高达955.75亿元,在全部A股公司中排名第五,前四者分别为中国建筑、中国平安、新城控股、招商蛇口。红星美凯龙并未将此科目加入固定资产,因此每期末都会对其作出评估,以此判定利润增减。

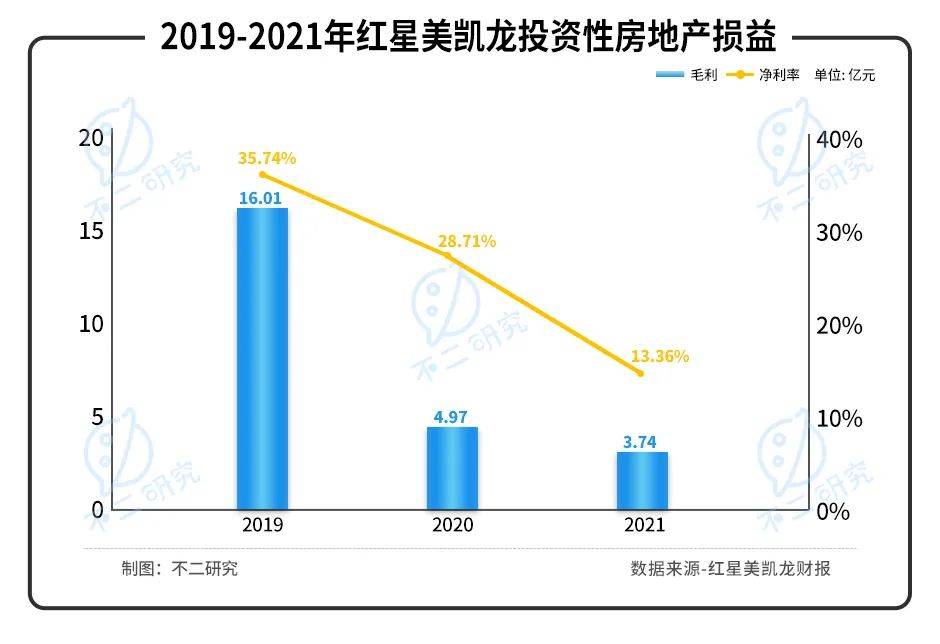

据红星美凯龙财报显示,2019-2021年,投资性房地产公允价值变动收益分别为16.01亿元,4.97亿元,3.74亿元,分别占其归母净利润比例为35.74%,28.71%,13.36%。

![]()

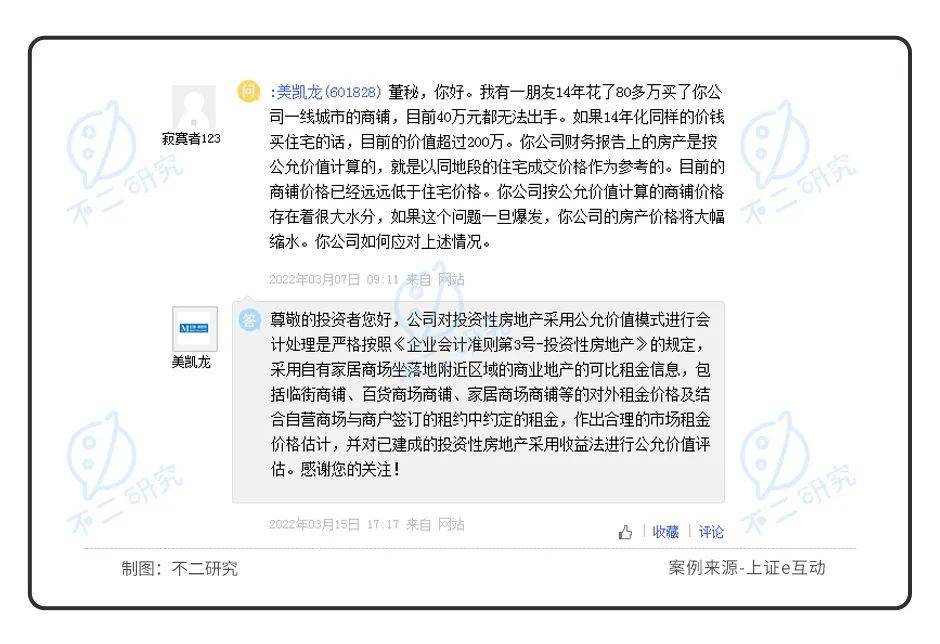

投资性房地产公允价值所产生的利润大幅下降,也是红星美凯龙利润下滑的重要原因之一。另外,「不二研究」认为,若将此项科目还原至现实,其逻辑却经不起推敲,近两年商业地产低迷,唱空文章随处可见。3月7日,有投资者于上证e互动表示曾花80万买的红星美凯龙商铺目前40万都无法出手,对其房产公允价值变动额提出质疑。

![]()

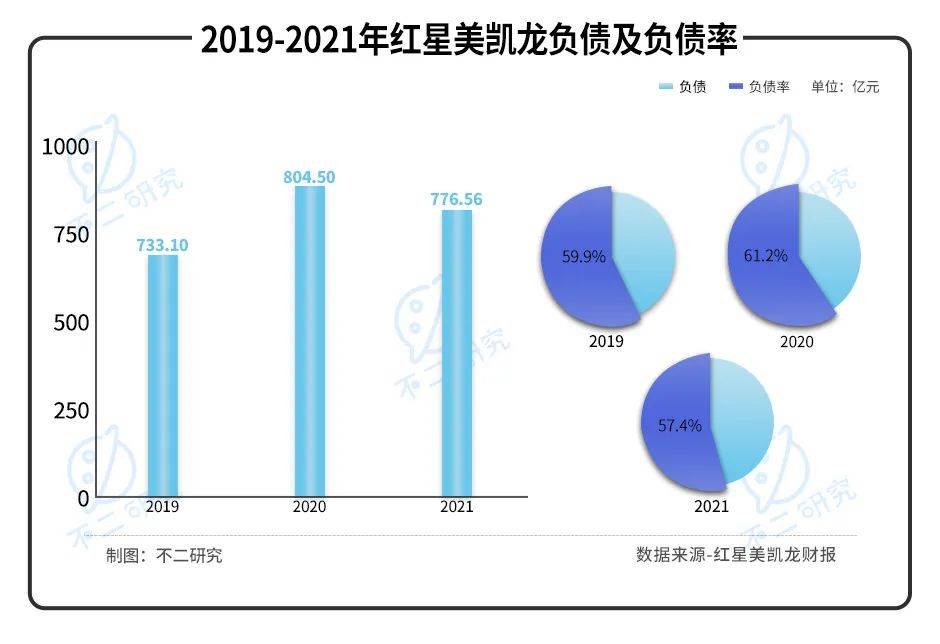

另外,红星美凯龙的负债率也居于高位,据其财报显示,2019-2021年,红星美凯龙的资产负债率分别为59.95%,61.16%,57.44%。2021年较2020年降低3.72个百分点,负债率在高位上有所好转。红星美凯龙为了优化自身而提出的“轻资产、重运营、降杠杠”战略中的“降杠杠”取得了成效。

![]()

但是“轻资产、重运营”似乎收效甚微,据红星美凯龙年报显示,其商场业务可分为自营商场和委管商场两部分,自营商场是“重资产”的代表,委管商场是“轻资产”的代表。

截至2021年末,红星美凯龙经营了95家自营商场,278家委管商场。其中,自营商场收入达80.95亿元,同比增长21.10%,占总收入比例从2020年的46.94%增至2021年年的52.18%,出租出租率为94.1%。而委管商场方面却表现较差,总收入为32.56亿元,同比下降9.06%,占总收入比例从2021年的25.15%下降至20.99%,出租率则由2020年的90.7%微涨至91.4%。

![]()

「不二研究」认为,若从此层面看,红星美凯龙“轻资产、重运营、降杠杠”战略仅降杠杠一项取得了成效,红星美凯龙目前的核心仍是其自营商场,其地产商的基因短期内难以拔除,红星美凯龙还需探索第二增长曲线。

布局家电,如何”虎口夺食”?

为了探索第二增长曲线,红星美凯龙强势杀入家电市场。

2020年下半年,红星美凯龙在其上海总部的真北路商场三楼开除了一万方经营面积的电器区,正式发力高端电器。

截至2021年年末,红星美凯龙已开业104家智能电器生活馆,预计在2023年将智能电器生活馆覆盖全国商场,并且红星美凯龙智能电器生活馆已经与超200家电器品牌合作,其中有30多家头部电器品牌与红星美凯龙签订了深度战略合作协议。

![]()

图源:pinterest

家电行业真的可以成为红星美凯龙的第二增长曲线吗?

「不二研究」认为,红星美凯龙在全国商场、储备商业用地布局等,为其布局家电带来独特优势,但是家电行业的诸多挑战不容忽视。

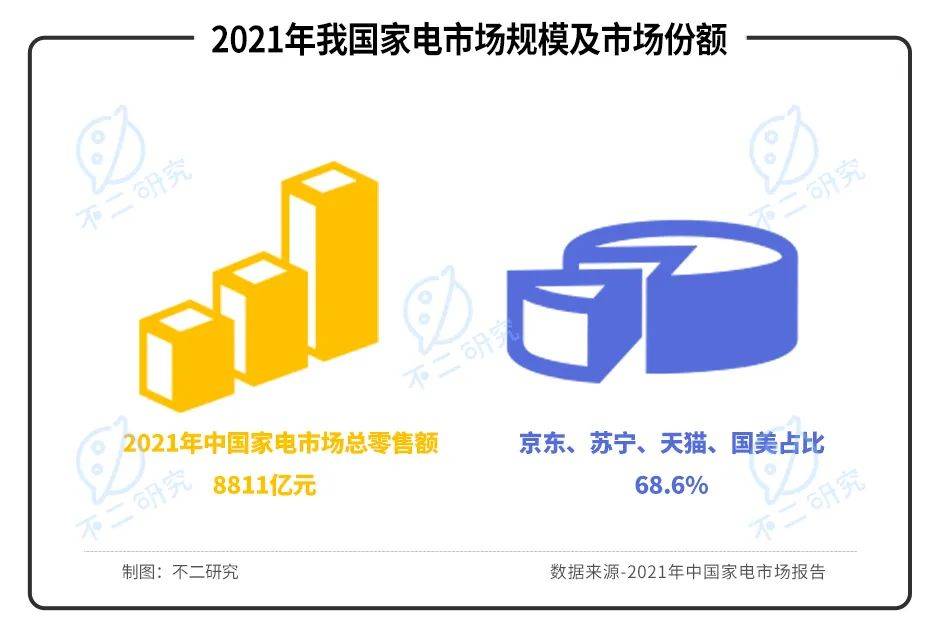

硬币的另一面,据《2021年中国家电市场报告》显示,2021年我国家电市场规模8811亿元,京东、苏宁、天猫、国美四家共占据了68.6%的市场份额,红星美凯龙想要在家电市场上分一杯羹,必然会触碰到他们的“蛋糕”,巨头们不会这么容易让其抢占份额,面临的竞争挑战较大。

![]()

与此同时,红星美凯龙的“智能电器生活馆”模式,似乎依然是重资产模式,对于目前饱受重资产模式掣肘的红星美凯龙而言,“智能电器生活馆”这种模式能不能一直走下去尚未可知。

在「不二研究」看来,红星美凯龙布局家电市场探索第二增长曲线是一次好的尝试,但是步子迈得太大,容易“误伤”自己,若家电布局能成功在存量市场抢到“蛋糕”,对红星美凯龙而言,新的增长极将会显现,但若是不成功,红星美凯龙或将再次不堪重负。

家居界地产大王:变革阵痛何时休?

世界上唯一不变的就是变化,企业想要顺应时代发展,变革在所难免。

红星美凯龙昔日奉行的“重资产、高杠杆”模式已不适用于目前,其“轻资产、重运营、降杠杠”战略目前来看步子是迈对了,但是需要时间去消化变革的阵痛,而家电布局看似能为红星美凯龙的变革阵痛带来缓冲,但若是业绩不达预期,高速的扩张或将反噬自身。

红星美凯龙,作为家居零售行业当之无愧的龙头,其优势不言而喻,变革的前路虽布满荆棘,在疫情反复、经济环境多变的当下,阵痛何时能度过尚未可知。

本文部分参考资料:

1.《“割肉”难解债务危机,红星美凯龙将转战何方?》,澎湃

2.《红星美凯龙“变法”:一场刀刃向内的自我革命》,正和岛

3.《红星美凯龙财报里的向好与变坏,资本如何衡量?》,节点财经

作者 | 熊生

排版 | 艺馨

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/65546.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫