![]()

五一小长假即将到来,在人们热切盼望能出行游玩时,频发的疫情却挡住了人们出行的脚步。原本2020年突发的疫情“黑天鹅”,在近两年已经成为常态,对旅游业、酒店业造成严重影响。不过,从酒店行业整体来看,走向中高端的趋势反而越来越明显。

数据显示,截至2019年底,我国中端酒店市场规模达到了9611家,同比增长59.23%,客房数量增长了52.18%。另外,据沙利文报告预计,2021至2025年,中高端连锁酒店将成为整个酒店行业中规模增速最快的细分市场。

就拿“小镇之王”尚美生活来说,常年深耕于下沉市场,在今年也宣布转型中高端。集团分化为7家公司,其中六象商业旗下酒店管理板块专注于中端到豪华酒店管理经营,旗下品牌最近开店扩张动作破快,高端品牌兰欧国际与中高端品牌兰欧酒店陆续入驻郑州、金华、西安。

酒店行业中高端趋势席卷而来,企业如何在这场行业洪流中突围呢?

中高端“洪流”何来?

在我国酒店行业的多年发展中,经济型酒店与高端酒店发展的更为充分。经济型酒店门槛低,入行者众,经历过高速增长期,已近饱和;高星酒店入门门槛高,投入高,反倒被国内外很多大型酒店集团把持。

对比之下,中高端酒店市场有一定的发展空间,供给端企业纷纷加强了中高端市场的投入。

据公开财报数据显示,锦江酒店2021年中端客房间数占比达到60.34%;华住待开业酒店2608家,中端及以上酒店占比达53.76%;首旅如家2021年新开中高端酒店276家。在尚美生活2020年的内部信中,亦强调集团计划到2024年,中高端酒店占比超过20%;到2030年,中高端酒店占比超过30%。

同时,中高端酒店市场较为分散,尚未出现龙头垄断型企业。据西南证券测算,2020年,TOP10中高端酒店市场占有率为26%,市场集中度偏低。分散型市场竞争,谁投入资源多就会获胜,所以很多酒店企业积极拓展中高端市场。

而在需求端,一方面,随着我国经济的发展,需求端呈现消费升级趋势。人们日益增长的经济实力推动酒店消费需求的迭代升级,兼顾经济型酒店“高性价比”和高星酒店“高品质”的中高端酒店成为继经济型酒店之后酒店消费需求中的主体需求。

另一方面,Z世代消费者成为消费群体主体,他们有着独特的消费特征。Z世代具备极高的消费潜力,且在物质丰富条件下成长起来,相较于上一代消费者,更崇尚品牌背后的消费体验,注重定制化、个性化。

兼顾“性价比”与“高品质”的中高端酒店本就是供给端与需求端共同推动的趋势,在疫情的影响下又被放大。

受新冠疫情影响,一方面,供给端很多酒店撑不下去,有实力的企业则选择逆势扩张,推动了酒店行业内部的兼并购;另一方面,消费者心理也因疫情而变化,压抑的出行需求,让其对酒店的消费体验更为重视;还有就是,旅游人群减少,商旅出行正常,对酒店价格不敏感的商旅人士是疫情期间酒店消费的主要群体。

高烈度市场竞争下的陷阱

瞄准中高端的酒店企业众多,且实力均不容小觑,竞争颇为激烈。

锦江、华住、首旅如家均常年占据我国酒店行业头部位置,亚朵、君亭等专注于中高端酒店的品牌也在积极布局,而尚美生活经过在低线城市的长期耕耘,占据下沉市场品牌影响力排行榜第一名,本身在下沉市场消费升级方面就有经验,从今年分拆集团更能看出其进军中高端市场的决心。

在激烈的市场竞争中,新的问题也渐渐出现。

一方面,中高端酒店竞争陷入同质化陷阱。经济型酒店在经历扩张之后陷入同质化竞争,利润缩减,中高端酒店本身是解决经济型酒店同质化竞争的一条差异化路径,但随着存量增加,加上一些酒店新玩家对中高端酒店产品理解不到位,只会对成熟产品、服务进行拙劣模仿,中高端酒店同样面临产品、服务同质化陷阱。

![]()

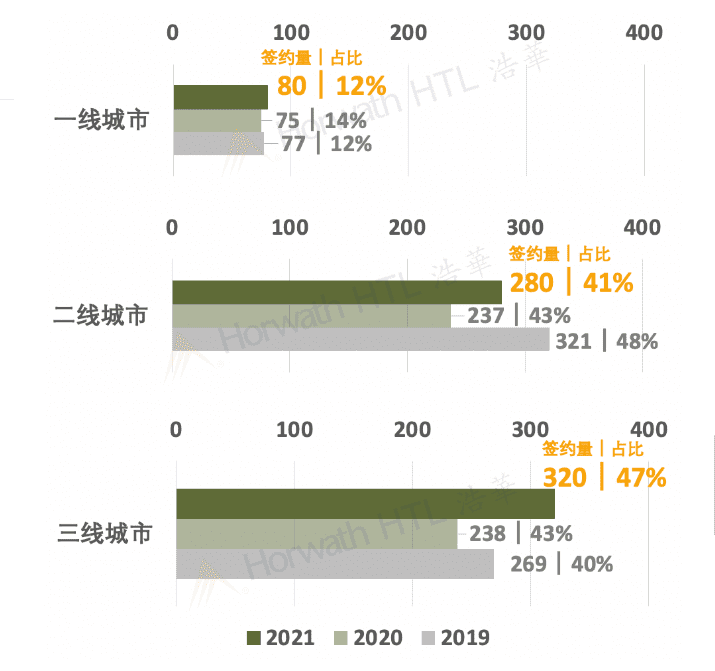

另一方面,一二线城市是酒店行业发家“大本营”,发展较为饱和,好的地段与物业不好找,所以很多企业在布局中高端时选择了向下沉市场探索。据《2021年中国大陆地区中档及以上品牌酒店签约报告》显示,2021年中国大陆地区中档及以上品牌酒店签约同比增长23%,对比最近三年签约酒店分布情况,三线城市签约量最高,2021年签约320家,同比增长34%。

还有就是,疫情影响下,选择逆势扩张的企业必定承担着一定的风险。餐饮行业与酒店行业都属于重资产型企业,海底捞的逆势扩张就以失败告终。海底捞在疫情期间的2020年、2021年上半年,逆势新开544家、299家门店,导致多项开支持续上升,2021年亏损41亿元。

根据各酒店集团公布的2021年财报数据显示,多家企业实现扭亏为盈,锦江酒店、首旅如家、万达酒店同比2020年营业收入均有增长。尚美生活集团在2020年中期就率先宣布业绩恢复,2021年收入较2019年增长14%。选择逆势扩张的酒店企业好像过的还不错。

这与多数企业选择“轻资产”模式扩张方式有关。锦江酒店2021年净增开业酒店1207家,其中直营酒店减少13家,加盟酒店增加1220家;首旅酒店2021年净开1021家,其中轻管理模式新开酒店954家,占总新开店的67.3%。

“轻资产”扩张方式虽然为企业扩张降本增效,但也容易因为轻管理而出现纰漏。印度酒店品牌OYO就在疯狂扩张后留下一地鸡毛,2019年底在中国还有10354家酒店,到了2020年9月,就仅剩1567家。

在中高端酒店市场高烈度竞争之下,同质化竞争、一二线难拓展、重轻资产扩张模式等皆有问题显现,再加上消费者本身消费需求的多元化,酒店行业的中高端趋势并不好跟。

“硬实力”与“好设计”或成突围关键

在频发疫情的影响下,很多酒店企业都不好过,开启了迫不得已的“花式自救”,诸如“无忧网课”空间、托娃套餐、剧本杀套房、外卖套餐。这些以消费者体验为核心,在产品、场景方面进行革新的酒店企业固然值得称赞,但像外卖、网课等“好点子”也只能应付一时。

想要在频发疫情的影响下坚持下去,还是要以长期价值为目标,在中高端大势中突围。兼顾“性价比”与“高品质”的中高端酒店投资回报高,有一定溢价空间,这也意味着酒店企业要有以消费者体验为核心提升品牌溢价的实力。

首先,酒店企业需要有完备的供应链体系,能为“轻资产”模式扩张酒店带来高赋能,打破“轻资产”模式常见的低品质陷阱。

会员体系、数字化管理、统一品牌物料等是酒店集团对加盟酒店的常规赋能,例如此前的OYO酒店总部统一为加盟商准备物料,锦江酒店于去6月完成原维也纳会员体系向锦江酒店会员的升级,升级后可以为加盟商输送1.8亿锦江会员流量。

值得一提的是,尚美生活为轻资产模式扩张品牌的赋能较为特殊。集团分拆为7家公司中的中台公司“多多开店”与华中、西南两个地区公司共同为另4家专注于细分市场的公司赋能,同时也在“品牌共创”计划中为合作品牌赋能。

例如定位于现代轻奢主义的酒店品牌欧兰亚,通过尚美生活集团平台赋能,在发展战略、品牌建设和加盟拓展等方面取得了提升,与尚美合作落地的第一家酒店开业在即;小而美酒店品牌希诺加入尚美“品牌共创”计划;尚客优品为旗下加盟酒店品牌尚客优提供升级空间,为大众消费人群提供智能化设备、咖啡、书吧、自助洗衣等服务。

其次,由“品质溢价”到“品牌溢价”的过渡,需要有“好设计”。

酒店做的是空间和时间的服务。酒店设计,体现的不仅是酒店对于空间的理解,也体现着酒店对艺术与服务的结合度,体现着酒店的综合能力。

好的酒店设计,可以帮助企业打破同质化竞争。如亚朵酒店的IP联名,尚美生活的“网红大堂、百变客房”,以及运动酒店、电竞酒店等风格创新。

同时,好设计还可以为酒店品牌刻上“符号”,用艺术与体验将酒店品牌印在消费者心中。

![]()

以尚美生活为例,其为了增强酒店设计实力,专门与全球酒店室内设计排名第三的香港郑中设计事务所(CCD)达成战略合作。六象商业旗下品牌兰欧,将艺术与酒店融合,构建出艺术与商务融合的社交空间,为消费者带来浸入式五感艺术体验,具有鲜明的欧陆艺术奢华设计基因,更容易被消费者记住。

而当品牌在好的酒店设计与硬实力保障的品质下塑造成功后,更高的溢价率、复购率、推荐率也就随之而来。

另外,在“好设计”与“硬实力”的加持下,可以驱动酒店集团进行多品牌布局,以满足消费者的不同需求。锦江、华住、首旅酒店行业三巨头均有针对不同市场的品牌,尚美生活亦有兰欧国际、尚客优品等品牌布局高端、中高端市场。

总的来说,疫情下酒店行业的中高端趋势愈发明显,但企业想要在这场洪流中突围也有难度。具备“好设计”、“硬实力”的企业,才能更好的迎合消费需求,在酒店行业中高端市场竞争中脱颖而出。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/66057.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫