近两年,随着物业企业的快速规模化及资本化发展,行业高增长的首要支柱——“规模”被各个物企追逐。但随着资本化热潮降温,物业企业便开始打造另一增长支柱——“业主增值服务”,围绕着业主需求进行多元化的创新及探索,如传统的家政、保洁、维修工作,零售、团购,再到家居家装等业务,企业的业主增值服务业务条线达到20余条。

2021年,仅有24家物企披露细分业主增值服务业务内容,由于每家企业对于业务的定义与分类所有差异,在此篇内容分析的过程中,会出现将部分企业的2项或多项业务合并到某一项业务中的情况。通过分析上市物企在增值服务业务上的探索,希望能够为接下来其他企业在增值服务业务上的开展起到一定的借鉴价值。

总体看,物企布局的业主增值服务主要包含9条业务线,其中,生活服务业务、空间服务、到家服务是布局数量最多的三条业务,生活服务、房地产经纪业务及空间服务则是同比增长最快的业务。以下将围绕核心业务进行针对性分析。

数据来源:嘉和家业物业云

一

生活服务

企业布局最多的业务

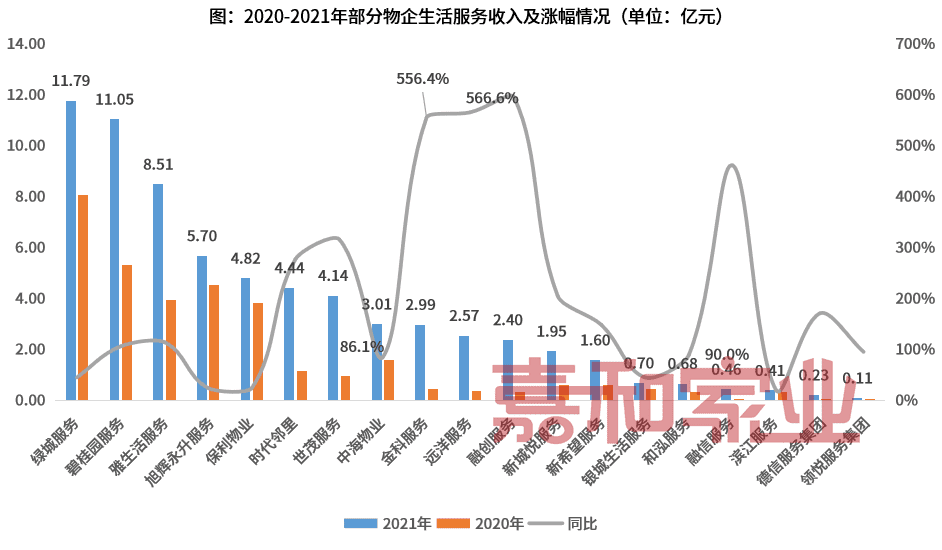

2021年,19家物业企业的生活服务收入为67.56亿元,远高于企业业务线的收入,同比增长达到102.2%,居物业企业涨幅靠前的位置。物业企业提供的生活服务主要包含:家政服务、家庭清洁、物业维修、庭院园艺、社区团购、综合咨询服务等内容。

从服务需求上看,物业企业在生活服务上主要以居民服务需求量大、消费频次高、物业服务的专业性相对较低、可复制性强的业务为主。

数据来源:物企业绩报告

从具体企业看,绿城服务、碧桂园服务、雅生活、旭辉永升服务则依赖于企业固有的服务规模及客户群体,在生活服务板块上产生的收益远高于其他企业。

如绿城服务在居家生活服务板块,通过“四季直营+分公司自营+商家合作模式”以杭州为主战场向全国进行延伸,其空调业务与家政业务融合成大家政业务,构建入户服务敲门砖,深度挖掘C端用户需求。而绿城服务在全国有2100余个项目,庞大的客户群体为企业在该业务上的增长提供充足的基础。

但在该业务的涨幅上,融创服务、远洋服务、金科服务、融信服务为表现较好,该类企业在2021年实现规模提升的基础上,持续进行业务创新与业务挖掘。如融创服务的生活服务板块主要提供家政保洁、居家维修、社区商业及装修管理等服务,2020-2021年,融创服务通过收购彰泰物业、加大第三方项目的拓展等方式快速扩充管理规模,使生活服务业务的涨幅近600%,也为以后持续的业务开展提升打下基础。

远洋服务则是由于企业生活服务内容主要包含美居服务与商品零售服务,同时2020年条线的收入基础较低,故不多做分析。

二

空间服务

布局较谨慎的业务

2021年16家物业企业的空间服务业务收入为25.75亿元,同比增长72.7%,空间服务内容主要包含社区广告投放、公区资源整合、公区场地出租等业务。物业公区空间范围大、可产生收益的内容也较多,但对于公区收益归属权的问题也一直是摆在物业、业主之间的一个重要的话题,如《民法典》对小区公共收益约束“业主业主共有部分的经营与收益情况,物业公司必须向业主定期公开,并向业主大会、业主委员会进行报告”。故企业在选择空间服务业务内容时,往往保持较为审慎的态度。

2021年,在公共空间业务产生收益最多的企业分别为:雅生活服务、保利物业、金科服务及远洋服务。其中雅生活服务的空间服务内容主要包含会所经营服务、物业运营服务、社区广告运营、停车场管理服务及社区资产的经营等,企业通过搭建资源管理系统,加强资源的盘点和数据分析,开展核心资源清闲置专项行动,资源利用率有效提升,推进社区营销策划服务的开展,持续丰富服务内容,使得板块收入居披露数据物企之首。

保利物业则通过优化社区公共资源利用,提供场地出租、快递服务、充电服务、共享服务、回收服务等便民服务;发掘电梯、停车场等社区媒体渠道的传播价值,通过信息化系统实现标准化、数字化运营,全面提升社区媒体点位覆盖率及经营效益。同时针对品牌商家推出「品效一体」的社区整合营销服务,不断构建立体化的媒体营运价值链。

在业务收入涨幅上,融信服务及金科服务远高于其他物业企业。其中,融信服务的空间服务称为场地固有资源业务,主要包含在管住宅物业公用区域投放广告和租赁服务,之所以能够取得超800%的涨幅,核心是企业2020年基数过低,该部分收入仅69.3万元,2021年收入录得627万元。

三

家装服务

物企入局积极性较高的业务

家装服务业务是近两年物业企业业务开展呼声最高,也是市场需求最活跃、成交最频繁的业务之一。整体看,11家物业企业明确披露家装服务收入状况,总收入为15.03亿元,较2020年增长42.2%。

从具体企业看,保利物业、碧桂园服务这类头部企业在家装家居服务板块的收入远超其他物企。如保利物业持续深耕美居服务领域,提供拎包入住业务,完善和优化供应链资源,加快形成专业高效的运营模式,虽2021年该业务的收入较2020年所有下降,但仍维持在高位。

碧桂园服务则是通过整合知名家装品牌资源,打造「凤凰置家」CRM系统,进一步实现精准营销和精细化运营,为业主打造优质、便捷、安全、放心的一站式家装家居服务体。

从收入涨幅方面,德信服务集团旗下的美居业务,通过整合优质家装资源,为业主提供全周期、一站式的置家服务,在2022年初,企业加强与其他资源方的合作,与帅丰电器达成战略合作,为接下来持续的业务增长打下基础。

而滨江服务的优居业务则由于年度交付项目涉及到定制家居的业务减少,在板块中实现较大的下降,降幅达到74.6%。

四

停车位服务

增长最稳定的业务

停车位服务独立披露起始于中海物业,企业自2019年中期开始新增分部“停车位买卖业务”在财报上单独列示,随后2019年全年业绩以及2020年业绩报告中有更多的企业将停车位管理租售业务单独拆分披露出来。

2021年共有9家物业企业单独披露停车位业务,总营业收入为14.75亿元,同比增长为36.6%。其中世茂服务、保利物业和中海物业稳居前列。

世茂服务的车位资产运营服务于2020年全面升级,形成停车位销售、车位管理、车位租赁、车位改造、车辆养护等链条式服务,2020-2021年世茂服务的车位运营服务实现持续平稳的增长。

保利物业的车场管理服务则是通过结合停车场设施、地理位置、车位分布、客户合作等特点,提供针对性的秩序管控、经营开发、收费管理等运营方案,同时保利物业也在积极运用智能停车系统和智能设备,也在较大程度上实现在该业务线的降本增效。

中海物业虽是行业中第一批将车位资产服务独立的业务,但该业务真正实现跨越式增长则是在2021年。报告期内,中海物业通过精细管控车位去化,使得车位销售实现大幅度的提升,根据企业车位投资策略,企业计划五年回本并实现多数去化,全年共卖出2067个车位,年末企业车位库存在手仍有14709个,处于较高位置,在未来3年内,停车位买卖业务仍能够为中海物业带来较高的收入增长。

五

到家服务

创先探索最多的业务

2021年,明确披露到家服务的物企共有8家,实现收入16.85亿元,同比涨幅达38.9%。根据业绩报告中提及到的到家服务,主要包含团购、零售、教育、健康、旅游等创新性服务,也是物业企业在大服务、大消费时代重要的业务发展抓手。

保利物业及碧桂园服务的到家服务稳居上市企业前列,如保利物业在零售业务中,搭建起“和院优品”线上平台,加快整合供应链,依托单品爆品策略及多元渠道能力,实现零售产业规模的快速增长。

建发物业增幅偏高主要是由于企业由于管理面积的增加,客户群不断扩大使得不断丰富社区增值及协同服务业务,例如,积极发展尾盘销售代理服务及家政服务、推进家居美化服务,并持续优化网上购物平台“建发物业甄选”。

六

房产经纪服务

增长速度最快的业务

2021年单独披露房产经纪服务业务的企业共7家,该板块收入为10.15亿元,同比涨幅达113%,为所有细分业务中涨幅最高的业务。从具体布局企业看,这批企业在房产经纪服务业务中多已打造起自己房产经纪品牌。如碧桂园服务的“有瓦”、旭辉永升服务租售业务BU化打造、滨江服务的“滨江优家”等。

以碧桂园服务为例,企业的房地产经纪服务收入较2020年同期实现同比增长43.7%至2.52亿元,同时企业在2021年升级房地产经纪业务,开始打造自有二手租售品牌“有瓦”。此外企业与世纪宏图不动产在房屋经纪领域开展战略合作,将更深层次地挖掘房产经纪服务价值。

远洋服务2021年已开业租售门店达40家、已经覆盖12个城市、70个项目,线上业务租售系统也在不断地完善,实现跨城市规模化管理,助力企业该业务线实现高速的发展。

由于资产管理服务与空间服务、房产经纪服务等业务有较大的重合度,所以不做过多的分析。

结语

2020-2021年,物业板块经历大规模整合以及资本化发展阶段,以头部企业及快速成长型企业为代表,顺势而为,向资本、市场要效益。

但随着行业规模整合及资本化进入阶段性冷静期,物业企业要如何维持高增长速度,是大多数企业面临的问题?尤其是对于物业企业前两年立下高增长业绩指引目标的企业来说,挖掘第二甚至第三增长曲线,更是迫在眉睫。

而业主增值服务凭借其庞大的业主数量、多样化的服务需求,顺势成为物业企业重点突破的业务端口。但面对业主的多样化需求,哪些是物业企业能够提供、顺利产生效益、同时能够进行标准化复制的业务,是物业企业在筛选业主增值服务业务时考量的问题。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/66459.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫