疫情等因素影响下,如今保险行业发展进入了瓶颈期。在这个竞争和产品同质化严重的市场下,保险的从业人员在不断寻找新的出口。

抖音、快手等大流量平台易筋经成为保险业务竞争的红海,玩家众多、流量成本居高不下,很多人也开始通过广撒网的方式尝试从其他线上平台获客。于是从微信公众号,再到快手、抖音等短视频平台,保险人们又进入了以小红书、豆瓣、知乎为代表的生活社区类平台这一赛道中来。

虽然入局门槛不高,但保证赛道的热度和可持续发展是难题,保险业能不能经营好生活社区类平台上的垂直用户,还有待考验。

保险在生活社区类app垂直领域中成色几何

相比于其他的互联网平台,生活社区类APP的平台特色更加突出,这与平台的用户和受众人群有很大的关系。所以我们通过平台的活跃用户画像来看看保险在生活社区类app垂直领域中成色几何。

小红书:保险笔记超125万篇

随着小红书基础用户数量飞速壮大以及平台的多元化发展,小红书垂直领域已经从美妆渗透到生活的各个领域,包括美食、母婴、家居、服饰穿搭、宠物以及逐渐进入平台用户视野的财经和科技。

目前小红书有超2亿月活用户,50%的用户分布在一二线城市,其中72%的用户为90后的年轻人,男女用户比例为3:7。小红书平台用户的特点显著,年轻化、女性用户居多和消费能力强是主要特点之一。其中美妆、美食、母婴、宠物、穿搭五大细分领域占据了小红书笔记内容的半壁江山,如何挖掘小红书用户的特点,拆解她们的人设标签和行为偏好,成为了触及核心消费者的第一步,放在保险内容上同样也适用。

保险也是生活的一部分,小红书作为生活社区类平台最大的流量池,保险内容在平台上也迎来了飞速的发展,据统计在小红书社区中,关于保险的笔记超过125万篇。

目前小红书平台上关于保险内容搜索最多的险种是重疾险、百万医疗险、新生儿保险、隔离险、恋爱保险,其中隔离险、重疾险、百万医疗险、占据平台搜索排行榜前位。

![]()

来源:新红-小红书数据平台(数据范围2021年全年)

通过上图我们可以看到,2021全年小红书平台关于恋爱保险的热帖有75篇,累计获赞数32.74w,累计收藏数16.48w,累计评论数7958。

这其实和平台的用户人群有极大的关系。小红书总共有六大人群标签,分别是Z世代、新锐白领、都市潮人、单身贵族、精致妈妈和享乐一族。年轻的都市女性和精致的妈妈是六大人群标签的主色调,而用户的人群特点也决定对保险种类的需求,对于恋爱保险和新生儿保险而言,小红书平台的用户需求量更大,也更加关注。我们还是以恋爱保险为例,用户只需要花费几百块,在规定时间内登记结婚就能获得几千到几万元不等的保险赔付,华丽的图文再配上浪漫的噱头,刺激了不少年轻的用户群体的消费需求。前文我们提过,通过细分平台用户的特点,从而拆解她们的人设标签和行为偏好,推送她们真正需求和关注的保险产品,从而触及这些平台用户的核心消费。

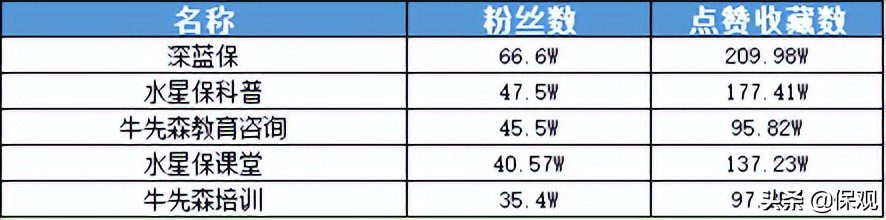

目前小红书保险玩家相对较少,相比于抖音快手几百万粉丝的大IP,深蓝保66W的粉丝体量在小红书的保险内容领域已经可以算是第一梯队,我们收集到 的粉丝数突破10W的IP数量也不多,而这些IP的笔记内容大多都是对保险的科普,以及产品的测评。

当然小红书也出现了一些其他平台比较少见的保险达人,比如乐心妈、一心保、妙总等。我们以乐心妈为例,粉丝数13.4万,点赞、收藏总数58.59万,定位为母婴博主。乐心妈通过阐述自己和孩子的日常生活,搭配专业视频解说,风格幽默且接地气,从而贴近用户。乐心妈的保险内容大多跟小孩的保险产品有关,比如下面这条名为“先别给宝宝买保险”的视频,就达到了773的点赞和接近1400的收藏量,通过普及宝宝相关的保险知识,向目标用户推荐保险产品,评论区里的用户大多数都是询问不同年龄段小孩应该配备什么保险,乐心妈通过私信拉群的方式很好的实现了流量的线上变现。

可以看到,乐心妈的目标用户非常明确,就是宝妈这类人群用户。值得一提的是,母婴在小红书的相关人群标签整体排行第二,小红书对宝妈之类的人群比较有针对性,开设了许多专栏,但是流量导出却一直是个问题。

豆瓣、知乎:用户流量变现的载体和中转站

虽然豆瓣的主要内容是书评、影评、乐评,但其实更像一张新型的社区生活网络平台。如今豆瓣的日活跃用户有700万,相比较于小红书,豆瓣用户的男女比例较为均衡,但活跃用户还是以女性为主。在用户年龄分布上,覆盖较广,31-35岁用户占比最大。同时豆瓣用户消费能力很强,但用户更愿意为高质量的精神消费付费。

如今豆瓣上成员数量突破1000个的保险小组总共有9个,其中保险生活话是成员数量最多的小组,总共9886个成员。大多数小组讨论的保险内容都是保险内容的普及、圈子内的交流等等。

相比于豆瓣,知乎上的用户群体特点要更加明显。截至2022年1月,知乎个人注册用户总数超过4亿,日活跃用户量达8000万,人均日访问时长4小时,月浏览量540亿。在2021年知乎用户调查报告显示,知乎本科及以上用户占比高达80.1%。知乎的用户主力人群是具有良好教育背景的都市白领及大学生,以及中高收入及小康用户,互联网从业者居多。高学历、高消费、高收入是知乎用户的三大特点。

不同于小红书和豆瓣,知乎上的保险内容在质量方面更高,这与知乎高学历的用户群体有关。知乎上的用户对内容质量要求更高,更喜欢有条理、数据详实、逻辑严谨、有深度的文章,而不仅是简单、浅层次的科普

知乎上保险内容参与的答主其实不少,很多保险自媒体、保险业务员都参与其中,但是流量相对比较分散。

我们着重分析知乎上保险内容的头部账号深蓝保。目前深蓝保坐拥23.8万粉丝、文章数量2625篇、视频数量1009个,回答用户问题数量9651个。深蓝保的文章内容大多数是对保险产品的测评,文章内容基本覆盖了所有险种和所有不同年龄段的用户,测评中立客观且详细,通俗易懂。深蓝保在回答用户问题方面,大多是对保险相关知识的普及、相关政策的分析,以及产品介绍对比,比如深蓝保回答了”不交五险一金,老了会怎样”这个问题,就获得了4.9万的赞同和近1500条评论。

通过对知乎保险头部IP的分析,可以发现头部IP的文章更多的是对保险产品的介绍和分析,走的是客观、专业、中立的保险测评路线。我们再举个例子,以学霸说保险-婉儿为例,文章主要是在普及保险基本常识的基础下,给小孩、女性、老人等不同年龄段的用户群体介绍相关的保险产品,产品介绍和分析比较详细且中立。

但无论豆瓣还是知乎,在其自己的体系内很难直接将保险流量变现,这些平台上的保险内容更多的是作为流量的中转站,很多热帖文章都会刊登微信公众号、抖音快手、b站的直播地址以及线上的微信、qq讨论群、线下的沙龙等等。

保险业能否经营好生活社区类平台上的垂直用户,

还有待考验

前文通过对小红书以及豆瓣和知乎等平台上保险内容的剖析,我们大概了解到保险在生活社区类app垂直领域中的发展状况,相比于微信公众号以及短视频等平台,生活社区类app赛道的竞争还没有那么激烈,这也意味着这些平台的保险流量还有进一步深耕的空间,那么生活社区类app能否成为保险新的营销阵地呢?

去头部化的KOL下,内容是关键

我们以小红书为例,前文提过了小红书的保险玩家并不多,66w粉丝的深蓝保几乎已经是赛道的天花板,玩家少是原因之一,还有一个原因是小红书的去头部化KOL模型。这种模型的好处就是平台减轻对头部博主的依赖,加大对腰部达人的扶持力度,加大平台上流量的流动性。所以去头部化KOL模型的核心就是笔记内容的质量。

这对平台新的内容领域是比较友好的,哪怕是粉丝数量少,但只要保险内容质量好,有话题度,流量变现和获客都会比较轻松。但是更加要注意的是平台的用户群体特色,拆解平台用户的人设标签和行为偏好。比如,小红书的用户更加关注恋爱保险和新生儿保险,知乎的用户更加关注高质量的保险测评,在保证内容质量的情况下,抓住用户的核心需求,流量变现就能做到事半功倍。

以账号“专心保险指南”为例,目前粉丝只有2W,处于平台的腰部达人,但是话题度十足的标题和内容详细的攻略介绍,让这篇笔记达到了8千左右的收藏量,引起了平台的用户的纷纷种草。

虽然生活社区类app对保险这种新的内容领域比较友好,但保险内容在生活社区类平台上也面临很多问题。

更垂直的用户群体,流量变现难度加大

像小红书、豆瓣、知乎等用户群体特色比较鲜明的平台,保险的获客群体比较单一。以小红书为例,更多的是针对年轻的女性用户群体,因此恋爱保险和新生儿保险成为了种草的香饽饽,这也导致保险内容的风格也比较单一,华丽的图文搭配噱头十足的标题一度成为了保险笔记的标配。所以在面向垂直客户的同时,需要平台上KOL在内容、客户挖掘和运营方面要有更高的自我要求,在保证内容质量和控制流量成本的情况下,可以将目标群体的覆盖领域扩大,尝试寻找新的目标群体,在赛道细分方面做到多样化。

同时平台内容的流量无法高效变现也是大多数平台面临的问题。除了资质问题外,小红书、豆瓣、知乎的支付体系、用户习惯等也不利于变现,还是需要将潜在客户想办法加到微信上再进一步的沟通交流,而这个过程中必然会造成客户线索的流失。如何将赛道细分做到多样化和如何将流量高效变现是现在生活社区类平台保险内容急需解决的问题。

政策紧缩下,平台应该加强保险内容监管

如何规范销售一直是互联网保险的一个主要问题。前段时间小红书出现了很多冒牌的“保险客服”,这些“保险客服”利用了小红书“凡尔赛”“攀比之风严重”的社区调性,在平台揽客,佣金和服务费两头吃,不少缺乏辨识能力的用户被骗。

面对互联网保险的乱象,2021年末,《关于进一步规范保险机构互联网人身保险业务有关事项的通知》落地,也宣告了互联网野蛮生长的时代正式结束,许多深耕线上渠道的险企收到了影响。

产品种类被限制、产品设计有框架,新规提高了互联网保险的销售门槛,很多爆款的网红产品在各大平台上被下架,在未来可以肯定的是政策会进一步缩紧,像抖音、小红书等平台也是监管重点关注的对象。如果不解决合规问题,生活社区类平台上的保险内容的红利期可能会很快结束。早一批进入小红书赛道的保险玩家可能通过五花八门的保险和噱头已经有了一定的粉丝基础,后期进入的保险玩家可能已经受到了一定的限制。

当然,除了监管约束下,还需要通过平台自身大力治理,不然久而久之,公信力下降,那么保险这一赛道的热度也会随之下降。

“线下是池塘,线上是一片海洋“,有流量的地方就会有玩家,就会形成赛道。以小红书、豆瓣、知乎为代表的生活社区类平台能否成为下一个保险营销阵地,时间会给大家答案。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/68649.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫