产品/市场契合度(product/market fit, PMF)的概念由Andy Rachleff提出,其核心来自于对风险投资先驱、红杉资本创始人Don Valentine投资风格的分析。

1

为什么市场是重中之重?

Don Valentine:“我始终坚持,必须要有一个巨大的市场。” “Arthur Rock是这一类投资人的代表:发掘一个伟大的企业家并支持他。而我却坚持:发现一个巨大的市场,然后在这个市场里创建N家公司。”“我们秉持的观念偏向于:必须有一个亟待解决的技术难题,也必须有一个巨大的市场,这样一来我们就可以在这个市场卖很多很多产品和服务。那么我喜欢和优秀的人做这件事吗? 当然。我们不太愿意投资那些不具备优秀人才的公司吗? 当然。而我们投资苹果的时候,乔布斯才十八九岁,他不仅没上过哈佛商学院,他连大学都没上过。”

我们可以将风险投资和创业比喻为构建一个有三条腿的凳子的过程,而这三条腿就是人才、市场和产品。它们都是成功的必要条件,但不同的风险投资家和企业家在不同的时期对这三个核心要素会有不同的侧重度。虽然Valentine认可了优秀人才的重要性,但他坚持“市场始终是第一位的,因为你不能改变它,但你可以改变人”(据Pitch Johnson说,他也是风险投资业的先驱,而当时Valentine正在打磨自己的投资风格)。

思科董事会撤换彼时创建公司的夫妻团队就是一个关于“改变人”的著名实例。有时,团队也会引进拥有新技能的新成员,而不是替代老成员,比如Eric Schmidt加入谷歌。

2

什么是产品/市场契合度PMF?

Andy Rachleff:“价值假设是指对于客户可能会使用你的产品的原因而做出的关键假设。我认为找到PMF就是找到令人信服的价值假设。价值假设决定了你需要构建的产品功能,会关注产品的受众,以及足以吸引客户购买产品的商业模式。在找到PMF之前,公司通常会经历多次迭代,假设可以找到的话。”“当一个优秀的团队遇到一个糟糕的市场时,市场会击败团队;当一个糟糕的团队遇到一个巨大的市场,赢的还是市场;而当一个优秀的团队遇到一个巨大的市场,奇迹就会发生了。”“如果你面对的是一个真正需要你的产品的市场,就像狗要吃狗粮一样,你甚至可以搞砸一切,最终你都会成功。相反,如果你执行力超强,但狗却不想吃狗粮,那么你就没有成功的机会。”

换一种方式说:没有什么比一个巨大的市场更不可替代。然而,这样说并不代表一支优秀团队在一个巨大市场面前可有可无,它会加速成功!(漫画是修改后的Gary Larson的作品,完美阐释了这一观点。)

没有人会反对PMF的必要性。其他像Pitch Johnson和Arthur Rock这样的风险投资家会把创业者的综合素质放在第一位,但这是因为时间段和侧重点不同。Rachleff发现,最成功的几家初创公司实际上“在最早期并没有世界上最好的管理团队”。但是他们很幸运地想到了,或者更可能是碰到了一个可以解决消费者迫切需要解决的痛点的主意。”

3

PMF背后的流程

Andy Rachleff:“大家经常会偶遇到属于你的PMF。寻找PMF有时要靠缘分,但找到缘分的过程却是惊人的相似。而我们所做的就是教大家这个神奇的流程。”

尽管寻找PMF需要缘分,但这背后也有流程。Rachleff因此在斯坦福开设了一门课程:“让初创公司与市场保持一致”。Steve Blank还基于初创公司应该像科学家一样运用科学方法而开发了一套客户开发流程,其理念是从作出假设开始,再来测试、证明,从而继续向下推进或者推翻假设。同样Rachleff也注意到“首先你需要定义和测试价值假设。只有价值假设被证明,才能继续作出增长假设。价值假设定义了该做什么,为谁做,以及如何做,也就是你需要构建什么产品,谁会迫切需要它,要用什么商业模式来交付产品。”因此,初创公司应该从产品立足努力寻找市场,而不是从市场开始寻找产品。请注意,迭代更多的是目标市场和商业模式,而不是产品本身。

最后, Reid Hoffman指出:“找到PMF需要你寻找最早期的一些迹象。”寻找PMF的过程是一门艺术,而不是一门科学,所以使用德扑来类比更加形象。PMF是企业家不停实验的产物,是通过一系列的构建-度量-学习的过程发现和建立的,绝非像阿基米德发现浮力定律的“尤里卡时刻”。的确会有灵光闪现的时刻,但PMF却不是灵感的产物。

4

如何判断你是否具备PMF

Marc Andreessen:“你总能感觉到产品/市场的不契合:客户并没有从产品中获得价值,没有口碑传播,用户增长没有那么快,媒体评论有点“空话”,销售周期太长,很多销售难以完成。而你也总能感觉到产品/市场的契合:客户购买产品的速度和生产产品的速度一样快(或者客户使用量的增长速度和增加服务器的速度一样快),客户的钱正源源不断地堆积在你的账户里,你正在以最快速度招聘销售和客服,记者们打电话来想谈谈你的最新爆品,你获得了哈佛商学院颁发的年度企业家奖,投资银行会去你家蹲守,你甚至可以在Buck‘s免费用餐一年。”

Andreessen认为:“PMF是指可以为一个前景良好的市场提供能够满足需求的产品。”但人们总会把注意力放在这句话的后半部分–能够满足需求的产品,而不是前半部分–市场前景良好。Andreessen强调市场永远是最重要的:“你可以在一个巨大的市场里彻底搞砸,这种情况不是没有发生过,而且不在少数。但假设团队整体能力合格、产品基本上可以接受,那么一个巨大的市场基本等于成功,而糟糕的市场往往等于失败。”所以只围绕产品来发展业务是毫无意义的:“最好的情况下,公司会成为一个僵尸。在一个糟糕的市场中,你可以拥有世界上最好的产品和一个绝对杀手级的团队,但这些都没有意义,你最终都会失败。你将需要花费多年的时间为你出色的产品努力寻找那些并不存在的客户,你的优秀团队会失去士气而离开,而你的初创公司最终将会灭亡。”反之亦然,你可以有一支普通团队和一个有缺陷的产品,但如果市场前景很好,而你的产品是市面上最好的选择,成功就会迅速降临。可是成功是不会一直延续的,除非市场上的其他产品一成不变,但是至少你的生意有一个美好的开端。

Eric Ries:“PMF这个词描述的是‘一家初创公司最终找到一群客户可以与其产品产生共鸣的时刻’。”

Andreessen对PMF概念定义中 “满足市场”是PMF需要定性的部分。为了量化PMF,人们设计了各种数学模型,而这些数字所代表的基本上可以用斯图尔特大法官对色情的著名定义来比喻:“我只要看一眼就能认出它。” 即使有一种最佳方法可以测试PMF是否存在,也不意味着寻找PMF的过程可以简化为一个公式。

那么测试PMF的最佳方法是什么呢?Rachleff写道:“如果你的产品在没有任何市场营销的情况下呈指数增长,你就能知道产品与市场已经契合了,而这只有在你在拥有大量口碑的情况下才有可能。只有让客户满意,口碑才有可能。” Rachleff指出创业者经常把产品/市场契合度与Ries所说的“虚数指标”(纸上看起来不错的数字或数据,实际上无关紧要)混为一谈。那么我们究竟该怎么做呢?Rachleff建议,净推介值(NPS)是一个很好的工具,它可以预测客户对产品/服务的喜爱程度。理想情况下,NPS需要达到40分或更高,“这个时候你就知道你正走在正确的道路上”。然而,虽然NPS是一个很好的契合度指标,但它却 “没有客户购买产品来证明市场反馈那么精准”。毕竟,人们是花钱投票的。

Alex Schultz:“我发现初创公司面临的最大问题是,他们认为自己具备PMF,但实际上并不具备。”

许多创始人似乎认为,他们开发的是现代版魔豆,人们会接受这些魔豆来作为买牛的报酬。我发表的一篇关于增长的文章讨论了提供具有核心价值产品的必要性。Facebook前高管Chamath Palihapitiya认为,价值假设是由产品核心价值驱动的,即“市场对产品的需求”,但它“难以捉摸,且大多数产品都没有”。实际上,Rachleff发现,这正是技术拐点可以发挥作用的地方:“真正伟大的科技公司是技术拐点出现的结果,这让创始人可以构想出一种新产品。那么问题就来了:谁会买我的产品?” Marc Andreessen写道:“一个巨大的市场,一个拥有大量真正潜在客户的市场,可以催生初创公司做出新产品。”理想情况下,在产品开发过程中最简单的阶段就是市场自然发生的需求 (没有任何广告支出)。

5

关于PMF的常见误解

Andy Rachleff:“成为第一个吃螃蟹的人并不重要。但是,最先找到PMF的人基本都是长期赢家。”“事实一次次证明,第一个卖狗狗想吃的食物的公司就是获胜者。” “一旦一家公司实现了PMF,就很难被挤出市场,即使出现了更好或更便宜的产品。”

Rachleff引用了Intuit、苹果和谷歌等公司来说明先发并不一定就是优势,Facebook也不是第一个社交网络。寻找PMF是一个过程,就像Mike Maples Jr所说的“要在产品和市场之间创造一种‘舞蹈’”。这个过程还包括将产品最强大、最吸引人的功能以‘我靠’级别的形式呈现出来。这些功能不仅具有吸引力,甚至还能改变人们对可能性水平的认知,并让客户产生强烈的愉悦感。”Casey Winters认为,要达到这个水平,目标不仅仅是产品与市场的契合,而应该是是“产品与市场的规模”。正如我在之前的一篇关于增长的文章中所解释的那样,Facebook有一个更好的方法来促进增长,在一个具有网络效应的业务中,它不仅能抓住客户和他们不断变化的视角,还能将竞争对手拒之门外。

Ben Horowitz:“关于PMF的误解:

- 误解1:PMF总是一个独立的大事件;

- 误解2:当你找到PMF时是显而易见的;

- 误解3:一旦你找到了PMF,就不能再失去它;

- 误解4:一旦你找到了PMF,你就不必继续在竞争中苦苦挣扎。”

尽管产品市场的紧密契合和产品市场规模有助于击败竞争对手,但这并不意味着竞争就此结束。市场和竞争对手的行为(局外人并不总是看得见的)总是在变化,因此需要不断的改变和适应来保持PMF。Steve Blank表示:“重要的是要有不停前进的动力和基于事实的数据/指标的紧密反馈循环,以帮助你快速识别并扭转所有错误决策。”

许多人会错误认为反馈循环图描述的过程并不适用于他们。之所以将过程描述为一个循环,是因为它既是迭代的,也是连续的。即使是100个在白板上的内部产品规划会议也不太可能产生一个从一开始就具备完美PMF的产品。

Fred Wilson:“找到正确的产品意味着要找到PMF。这并不代表要发布产品,而是要让市场接受你的产品并产生更多需求。”

创业失败最常见的原因之一是“过早扩张”,这个词最早是由Steve Blank提出的。如果一家企业在发现和获得PMF之前就在增长上投入了大量资金,那它就是“过早扩张”。Steve Blank解释了为什么会出现过早扩展的一个重要原因:“具有讽刺意味的是,最大的风险之一就是在高压下做出这些初步预测,从而破坏了扎实的客户开发过程。诱惑都是在客户开发都没有开始之前,就想将一个宏大市场的愿景转变为一个稳固的企业收入预测。”Startup Genome(创业基因)进行的一项研究得出结论:

“初创公司验证市场所需的时间是大多数创业者预期的2-3倍,创业者的这种低估造成了公司过早扩张的压力….. 我们在已有的数据集中发现有70%的初创公司在某些维度上出现了过早扩张。这个数字看起来很高,可能也解释了初创公司90%的失败率。”

该研究的作者引用了一位企业家的话:

“过早扩张通俗的理解是将马车放在马前。一个企业家总会在出现盈利迹象时产生扩大销售团队的冲动,但危险的是这个迹象可能是部分早期使用者造成的错觉,而不是整个市场的需求。此外,我经常看到初创公司在找到最有效盈利方法之前就扩大销售力度。这就形成了一个恶性循环,这家公司发展得越快,就越不可能盈利。”

Viddy是过早扩张导致公司倒闭的一个经典案例。Viddy在一段时间内能够使用Facebook OpenGraph将其用户基础扩大到数百万,而PMF却尚未出现。这个错误最终导致这家公司以非常低的价格出售,Viddy就像 Cheshire Cat一样慢慢消失了。其他受到过早扩张影响的公司包括Friendster、Orkut和Digg。Groupon也曾遭遇过过早扩张的问题,但到目前为止,它已经扭转局面并拯救了自己。

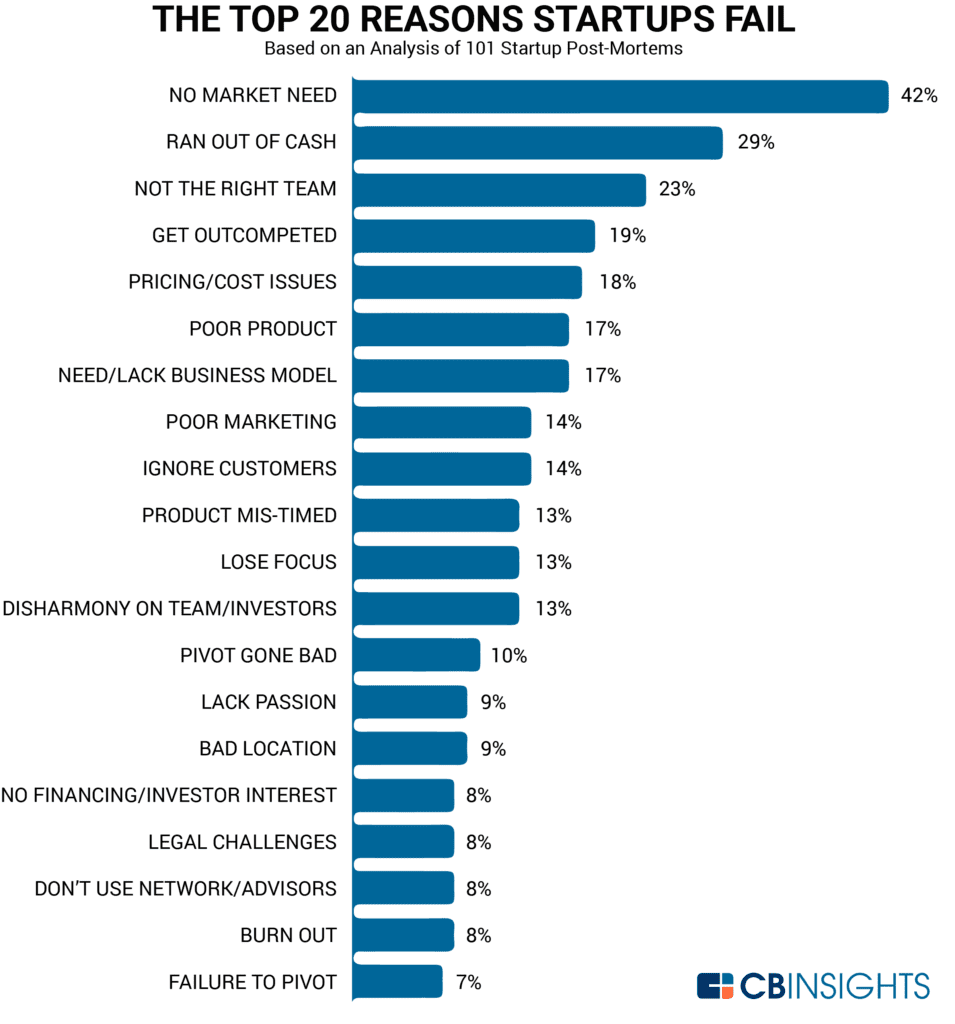

顺便一提:并不是所有人都使用过早扩张的术语。比如CB Insights列出的创业公司失败的原因列表甚至都没有列出过早扩张,而是可能隐藏在其他类别中:

顺便一提,《Pivot Gone Bad》是一首流行的西部乡村歌曲,作者是一位创业者,他写道:“我的合伙人和我的老公跑了而我还一定会想念她。”

6

如何达成目标

Jeff Lawson:“在产品的早期阶段,不要专注于让它变得强大。首先要找到适合市场的产品,然后再强化它。”

这个过程同样是基于发现和实验的。强化任何客户不想买的产品是没有意义的。Andreessen认为:“产品不需要很厉害,它只要能用就行。而且,市场并不关心团队有多优秀,只要团队能生产出可用的产品就行。”如果企业中几乎所有人都专注于寻找产品需求,而不是“干坐着”试图想出新功能来创造需求,那么PMF几乎肯定存在,但反过来就不是这样了。

PMF不是灵丹妙药。它标志着一个重要的里程碑,对成功来说是必要的,但不是充分的。一旦一个公司有了PMF,它必须还要找到一个可持续的增长模式,并建立一条护城河来对抗竞争对手等等。PMF所做的是帮助企业避免以注定失败的方式浪费金钱发展业务(通常是不可持续的)。

Sam Altman:“在找到PMF之前的人员招聘通常会放慢你的脚步,而在找到PMF之后招聘会让你加速。在你获得PMF之前,你需要:a)活得越久越好;b)尽快迭代。”

Altman的以上观点反映在Y Combinator联合创始人Jessica Livingston所说的Y Combinator公司信条中:“做人们想要的东西。” 如果你创造了一个没人使用的产品,你就已经失败了。如果人们不喜欢你的产品,你做的其他任何事情都没有意义。”

Andreessen认为,任何初创公司的生命周期都可以分为两个部分:PMF之前(BPMF)和PMF之后(APMF):

“当你处于BPMF的阶段,你要着魔般地专注于找到PMF,尽一切努力使产品契合市场,包括更换人员,重新设计产品,进入一个不同的市场,当你不想对客户说‘不’的时候说‘不’,当你不想对客户说‘是’的时候说‘是’,筹集第四轮高度稀释的风险投资,一切所需要的努力。当你开始做这些事的时候,你几乎可以忽略其他所有的事情。我并不是建议你一定要忽略其他一切,只是从我在成功的创业中所看到的规律,你能忽略。”

Chris Dixon: “创业者必须在知道自己是否能达到PMF之前就选择市场。”

一些风险投资人希望在投资前看到PMF,而把PMF前的投资交给天使投资人。他们宁愿收购一家达到PMF的企业,也不愿预测创始人能否找到它。对于风险投资人来说,关键是要让创始人来承担这个艰巨的重任。 “你不会希望一个风险投资人领养了一只狗,然后还要跟着狗叫。” Dixon提出的关键观点是,创始人可以通过仔细思考他们要做什么以及为什么要这么做来把控这一关。此外也需要考虑创始人与市场的契合度。

原作者Tren Griffin专业背景主要涉及商业与科技相结合的领域,如软件和移动通信。他目前在微软工作。此前他是私募股权公司Eagle River的合伙人。Griffin的新书《查理•芒格:完全投资者》讲述了这位伯克希尔•哈撒韦公司的传奇副董事长如何运用一套跨学科的“心理模型”(包括经济学、商业、心理学、伦理学和管理学)将情绪排除在投资之外,并避免常见的错判陷阱。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/69335.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫