移动互联网时代,经过互联网公司的不懈“培养”,用户在线上的消费和行为习惯发生了巨大变化,这要求银行保持与时俱进,找到适合自身优势的赛道,重构与用户之间的联系,才能稳住自己的基本盘,并发掘出更多的潜力和机会。

这其实也是大部分银行进行数字化转型的源动力,只不过数字化转型“知难行易”,尤其对于组织结构相对僵化的银行而言更是如此。某咨询公司在一份与“银行数字化转型”有关的分析报告中,阐述了零售银行在支撑体系方面亟需突破的三个问题,分别是:

- 组织:总分支多层级架构,层层汇报,层层审批,决策流程繁冗、缓慢;

- 人才:数字化人才总量不足,核心岗位缺口巨大,人才结构亟待调优;

- 文化:“唯领导是从,少担风险”的文化,难以试错容错、敏捷迭代。

很显然,上述这些问题不仅会制约银行数字化转型的脚步,还将会让其错过移动互联网的发展良机而被用户逐渐抛弃。究其原因,这与银行“金字塔式”的组织结构有着直接或间接的关系,如果此时还不放下身段拥抱敏捷组织,银行们的好日子将难以为继。

本文从业务运营需求的角度,简单盘点下银行在组织结构方面存在的3个明显短板。

1.决策链路长且效率低

这原本就是“金字塔式”组织结构的先天缺点,只不过这个缺点放在采用“总行-分行-支行-网点”管理模式的传统银行体系中被无限放大,再加上银行内部的部门处室构成繁杂,信息的审批与传递流程多响应慢,尽管有助于规范管理和降低风险,但相较于互联网公司注重市场和用户响应的扁平化管理模式,已经显得死板僵硬,决策效率自然格外感人。

以“App功能优化”举个例子。通常情况下,发现App功能优化点通常会有以下三条路径:

- 客户投诉→客服团队→体验团队→运营团队→产品团队

- 体验团队日常走查→运营团队→产品团队

- 运营团队数据分析→产品团队

很显然,第一条路径的传递链路最长效率最低,第二条和第三条相对较短,但这两者对运营团队和体验团队的要求较高。在互联网公司,运营和体验是不可或缺的团队,所以这些功能优化点能够被及时发现并采纳,随后快速在App中完成功能迭代。

而在大部分银行的组织结构中,要么没有设置运营和体验团队,要么运营在扮演“运维”的角色而形同虚设,所以大部分优化点仍依赖于客户投诉,而部分投诉信息可能还要经历“网点→支行→分行→总行”的传递链路,如此漫长的流程极有可能造成信息扭曲或丢失,显然是不利于App功能迭代的。

在优化点的决策和落地环节,由于互联网公司的组织结构相对扁平,App团队通常都实现了产品、研发、运营一体化闭环,所以整体决策链路简单直接,这也确保了优化点能够在App中快速完成迭代。

而在银行体系中,首先发现优化点的多是负责经营个人客户的部门(如个人金融部),而App的主管部门可能会是网络金融部,再加上银行大多并未实现产研运一体化,所以信息的传递过程中要经历多个部门的多个层级,这其中的不确定性不言而喻。

综上,不管是优化点的发现与传递,还是后续的决策链路和落地效率,银行的“金字塔式”组织结构在互联网公司的“扁平化管理”面前完败。

2.人才结构落后

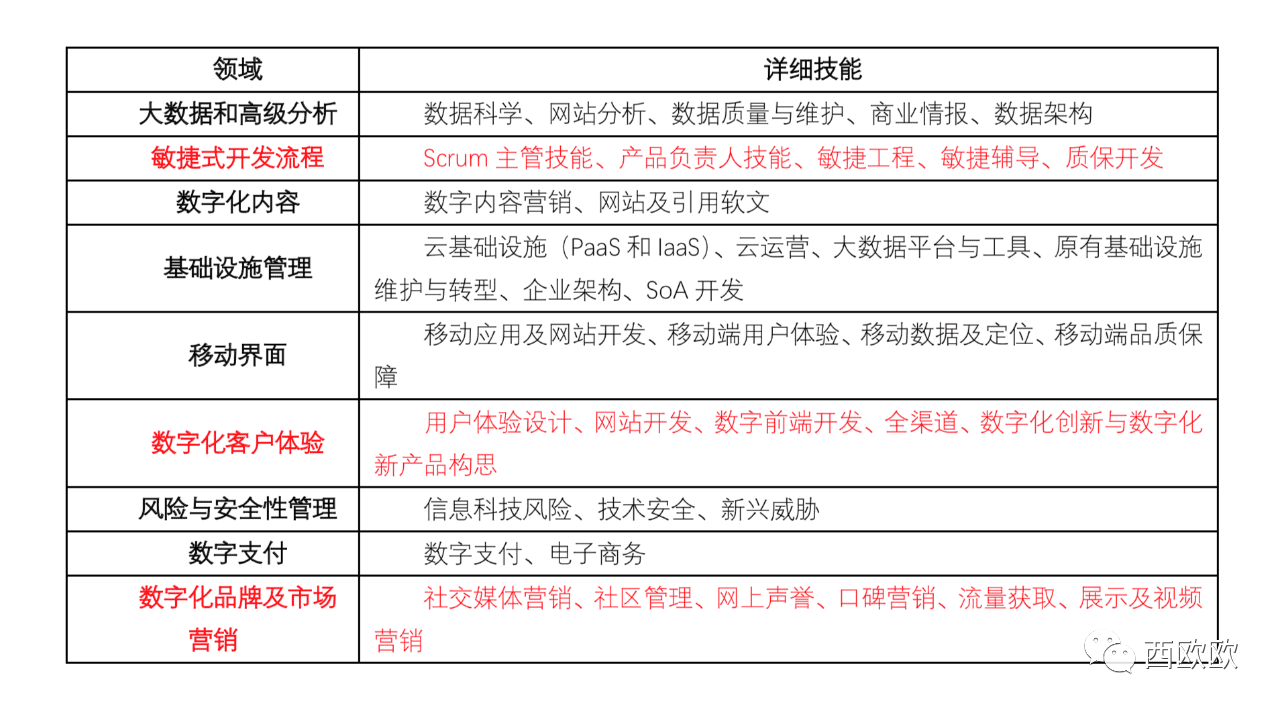

先来看下某咨询公司给出的企业在进行数字化转型时需要重点加强的九大技能领域:大数据和高级分析、敏捷式开发流程、数字化内容、基础设施管理、移动界面、数字化客户体验、风险与安全性管理、数字支付,以及数字化品牌和市场营销(详细技能如下表)。

在上表中,详细技能会对应到组织结构中的具体岗位。很显然,这些岗位与银行体系的常规岗位设置相比存在巨大差异,尤其在敏捷式开发流程、数字化客户体验和数字化品牌及市场营销等领域(标红部分),几乎是大部分银行的劣势甚至人才盲区。

如何识别数字化转型的关键能力并以此盘点现有人才库存、评价并招募相应的人才,对于银行的数字化转型推进而言至关重要。而这也对银行的人力资源结构和系统提出了较高要求,一方面需要调整现有的岗位设置,另一方面还要明确候选人的关键职能和能力要求,进而通过内部借调或外部招聘来进行人才补充。

要想达到上述目标,银行需要面对5个难度极大的关键问题:

- 能否根据业务实际需求对人力资源结构和岗位设置进行更新?

- 能否打开社会招聘通道来补充专家级人才?

- 能否提供有竞争力的薪酬福利来吸引外部人才?

- 能否打破现有的员工晋升逻辑(以资历为主),以结果论英雄?

- 能否提升中层的数字化专业能力,形成“老带新”机制?

如果这些问题不能得到妥善解决的话,银行在人力资源结构就很难适配自身的数字化转型战略,相关事项的推进效果自然可想而知。

3.“敏捷组织”并不敏捷

关于“敏捷组织”的定义,从外部视角来看,是指针对市场环境的变化(如技术变革、需求变化等)能够迅速整合资源作出反应的企业组织。从内部视角来看,敏捷组织是以客户为中心,能迅速适应变化,不断寻求和探索新的技术及商业模式并改进其运作方式,可持续地为客户创造价值的企业组织,此前笔者曾提到的Feature Team,也是敏捷组织的一种形式。

其实“敏捷组织”早已不是什么新鲜的概念,但在银行同业中的应用却是喜忧参半。有的银行拿出壮士断腕的决心,自上而下贯彻敏捷理念,并通过项目实践不仅完成了组织能力的升级,同时也实现了敏捷机制的落地。相比之下,大部分银行在这方面更像是东施效颦,尽管也搞了各种各样的敏捷组织(如柔性团队、敏捷部落等),但却由于组织结构、理念、人才等问题,导致所谓的“敏捷”只是流于形式,而并未真正提升项目的执行效率。

与传统组织架构相比,敏捷组织通过构建跨职能、端到端的网格式团队,推动组织架构从金字塔式向扁平式转变,大大缩短了决策流程。与此同时,团队成员专注于行动和结果,摒弃内部机制的条条框框,围绕特定客群和产品,负责“端到端”的运营、产品和研发,这种组织模式能够打破部门壁垒,跨部门协同得到强化,内部组织和流程得以高效运转。

对于银行来讲,敏捷组织主要有三个层次:

- 交付敏捷:重点解决产品的生产问题,实现生产快、迭代快,以快速响应客户与市场需求;

- 业务敏捷:重点解决产品的生产和销售问题,在实现生产快的基础上,通过总分支机构联动,取得良好的销售成果;

- 全组织敏捷:意味着产品的生产、销售,以及内部运营管理全部实现敏捷化,以形成对市场环境变化快速响应调整的能力。

银行在引入“敏捷组织”理念时,首先落地的部门通常是以交付为主的研发团队,毕竟研发团队相对集中,当项目需求来临时,可以快速组建起敏捷团队跟进项目的执行落地,所以“交付敏捷”基本能够实现。

但不幸的是,大部分银行的敏捷组织都停留在这一层次,很难提升到“业务敏捷”的层次,主要原因在于实现该层次的敏捷需要协同的部门和领导更多,沟通和协调成本大幅提高,有些“部门墙”甚至是难以逾越的,所以在形式上或许还能建立一个跨部门的敏捷团队,但在执行效率上,就只能听天由命了。

结语

移动互联网时代,信息的流转速度空前加快,各行业的市场竞争变得更加激烈,大部分行业都要能快速响应市场环境和用户需求的变化,这就要求企业能够具备灵活多变高度敏捷化的团队组织形式。

而对于大部分银行而言,传统的组织结构模式已经成为其推进数字化转型战略的明显掣肘,不管是组织形式还是人才结构,都需要与时俱进不断迭代,才能让组织适应多变的客户需求,在激烈的市场竞争中立于不败之地。

作者简介

营销与运营领域15年老兵,混迹于传统IT、互联网金融、保险集团和国有大行等行业平台,专注互联网营销运营和用户增长。希望将自己所积累的一些运营方法/心得/案例/见解分享给大家,帮刚入行的运营新兵少走些弯路,善莫大焉!

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/71857.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫