2019年-2021年,特斯拉股价三年暴涨16倍。但驶入2022年,屡创增长神话的特斯拉开始显露疲态,仅二季度的股价便跌去38%。上半年不仅未能完成交付量同比增长50%的目标,还丢掉了稳坐4年的全球电动车销冠王座。

北京时间7月21日,美股周三盘后,特斯拉发布2022年第二季度财报:营收同比上涨41.6%至169.3亿美元,低于市场预期;净利润同比上涨98%至22.59亿美元,高于市场预期。

与上季度相比,二季度特斯拉的关键词是下降:

- 营收环比下降10%;

- 净利润环比下降32%;

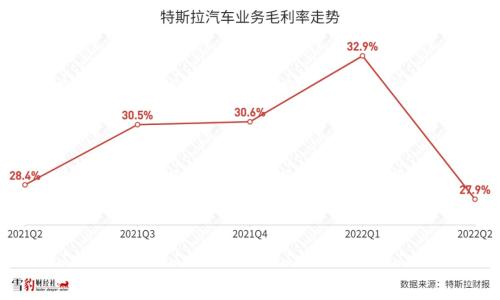

- 汽车毛利率环比下降5%;

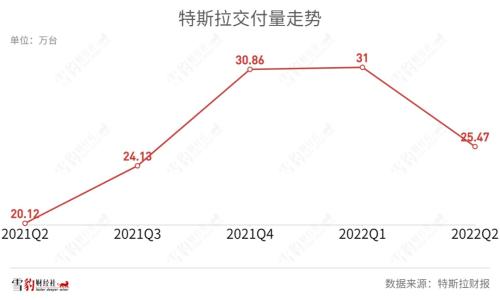

- 交付量环比下降18%。

在特斯拉发布财报之前,不少投行扎堆下调特斯拉目标股价,瑞穗从1300美元下调至1150美元,摩根士丹利从1300美元下调至1200美元。下调理由基本一致:担心零部件成本上升、汽车价格下降等因素,将限制特斯拉未来的销量和盈利能力。

随着产能复苏,特斯拉6月交付量创新高,但市场对特斯拉的未来仍有担忧:本应成为产能推动器的两大新超级工厂成了金钱熔炉。内部产能爬坡困难叠加现金流承压,外部竞争对手赶超,刚刚从至暗时刻走出来的特斯拉,前方仍是一片晦暗之光。

黑色的“第一次”

被公认为新能源汽车头狼的特斯拉,在今年二季度迎来诸多黑色的“第一次”:两年来首次交付量环比下降,4年来首次丢掉全球电动车销冠,上市12年来股价单季最大跌幅。

据财报披露,汽车业务仍是特斯拉最大的现金牛,营收146亿美元,占比86%。由于二季度交付量遭遇滑铁卢,特斯拉整体营收受到严重影响,环比下降10%至169.3亿美元,同比增长41.6%。

与前几个季度的高速狂奔相比,如今的特斯拉像是被猛踩刹车。

今年上半年,特斯拉以56.4万台的交付成绩,不敌比亚迪的64.14万台,让出全球电动车销冠宝座。

埃隆·马斯克在Q1财报电话会上设定的目标,是2022年交付150万台新车,如今时间过半,特斯拉仅完成了37.6%。这意味着要完成目标,特斯拉下半年要交付近94万台新车。

面对这一情形,分析师开始质疑特斯拉全年交付增长50%的目标是否合理。

富国银行汽车分析师Colin Langan表示,“我对他们50%的增长预测有点难以置信,我认为下半年的情况会很艰难。”不过,特斯拉在本次财报中重申了年交付增速50%的预期。

作为最赚钱的新能源车企,特斯拉在二季度的净利润增长也显著放缓。财报显示,特斯拉经调整后净利润22.59亿美元,近5个季度以来首次失去三位数增速,同比增长98%,环比下降32%。

特斯拉连续11个季度盈利背后,全靠高毛利支撑。2022年一季度,特斯拉汽车毛利率高达32.9%。但二季度,这一数字降至27.9%,这还是在特斯拉产品数次涨价之后。

为挽救颓势,马斯克也举起了降本增效的刀。6月,特斯拉宣布裁员10%,涉及1万名员工,同时将增加时薪兼职人员。高盛分析师认为,此次裁员将为特斯拉节省每年2.25亿~10亿美元的运营成本。

陷入产能地狱、营收净利骤降、波及万人的大裁员,二季度特斯拉头顶的新能源车企王冠,已隐去不少光芒,黑暗的背后究竟是什么?

至暗背后

疫情黑天鹅、供应链压力、成本高企等因素,成为特斯拉狂奔路上的绊脚石。

受疫情影响,特斯拉上海超级工厂从3月底开始屡屡停产,停产超过20天,以每天2000台的产能计算,特斯拉至少减产4万~5万台。这一情况直到6月才开始缓解。

上海疫情引发的蝴蝶效应,影响了特斯拉的全球产能。

为了爬出产能地狱,3月和4月,特斯拉位于德国柏林和美国得克萨斯州的两座超级工厂相继投产。但这两座工厂目前均不能完全自产电池,得州工厂陷入新电池包提升产能困境,柏林工厂所使用的传统电池,则仰赖上海工厂和弗里蒙特工厂的运送,而港口停运导致本应缓解产能压力的新厂碌碌无为。

6月,柏林工厂周产能仅1000台,只有原定产能计划的1/10,远低于上海工厂的1.7万台。而马斯克在Q2财报会上披露,得州工厂要达到周产1000台还要在几个月后。

据《华尔街日报》在7月初的一篇报道,特斯拉二季度表现不佳,不仅是疫情原因。供应链压力和成本高企,也在影响着特斯拉的表现。

得州和柏林工厂不仅产能疲软,还给特斯拉带来了高昂的成本。马斯克曾对媒体表示,“柏林和奥斯汀(位于得州)的工厂现在都是巨大的熔炉,就像有巨大的咆哮声,这是金钱在燃烧的声音。”按照他的说法,两座工厂至少让特斯拉损失几十亿美元。

新能源汽车行业整体成本高企,也在侵蚀着特斯拉的毛利率。

美国咨询公司艾睿铂(AlixPartners)在一份最新报告中表示,截至今年5月,电动汽车的平均原材料成本总计为每辆车8255美元,与2020年3月的每辆车3381美元相比,上涨了144%。

当然,宏观经济因素也令硅谷钢铁侠头痛不已。美元升值,让国际业务占比较高的特斯拉难免受到影响。

驶过二季度的黑暗崎岖,特斯拉能迎来光明坦途吗?

前路晦暗

随着疫情阴霾消散,特斯拉的产能随之复苏。据乘联会数据,特斯拉6月销量7.8万台,同比增长138%,创历史新高。

但放眼未来,特斯拉前行路上仍有诸多不利因素。

颇具科幻色彩的FSD(完全自动驾驶),撑起了特斯拉的“市梦率”。但如今,FSD迟迟未能落地,装机率只有11%,特斯拉又开始对自动驾驶部门“动刀”。

7月14日,特斯拉自动驾驶负责人安德烈·卡帕斯宣布离职,核心部门痛失顶梁柱。据彭博社报道,特斯拉裁减了自动驾驶部门约200人,引起业界哗然。

此外,马斯克曾承诺的机器人、皮卡、Model 2等均未落地,屡屡跳票。

这意味着,特斯拉作为先行者的优势正在消减,越来越难以与追随者拉开身位,而竞争对手们也从未放缓对特斯拉的追赶。

上半年销量超越特斯拉的比亚迪,正在用“下饺子”式的密集出新和自下而上的打法,在中高端市场与特斯拉直面对抗。均价25万元以上的比亚迪汉6月销量(25209台)与Model 3(25788台)相差无几。同样走中高端路线的造车新势力“蔚小理”,也已在万辆俱乐部站稳脚跟,继续驶向下一个里程碑。

“我们没有需求问题,但我们面临生产问题。”马斯克在财报电话会上依然强调产能困境。短期来看,得州和柏林两大新工厂产能仍在爬坡阶段,要达到计划产能尚需时日。

供应链问题也依然是马斯克的噩梦,两座新工厂都面临着电池包生产困境、发动机组件供应挑战。马斯克表示,“要让这两家工厂实现大批量生产,要比最初建造它需要更多的努力。”

艾睿铂预计,汽车产业链的供应限制将持续到2024年,并预计今年全球汽车总销量将降至7900万台(2021年为8105万台)。

美国美林证券在年度“汽车大战”报告中认为,到2025年,特斯拉的电动车市场份额将从目前的70%骤降至11%,原因是特斯拉没有足够快地扩大其产品组合。传统汽车制造商和造车新势力正在扩大其产品阵容,福特和通用都计划在2025年前后,在美电动车销量超过特斯拉。

5月底,马斯克在硅谷特斯拉车主俱乐部访谈时表示,“糟糕的事情一件接着一件发生,我们还没有摆脱困境……特斯拉最关心的还是如何让工厂保持运转,这样我们就可以正常给员工发工资而不至于破产。”

此外,马斯克仍然对全球宏观经济感到“超级糟糕”,他认为这可能是“矿井里的金丝雀”时刻,预示着整个汽车行业的衰退。这也是他裁员10%的直接原因。

除了特斯拉头顶的阴云,马斯克本人最近同样麻烦缠身。收购推特悬而未决,即将与推特团队对簿公堂,此事引起不少投行的重视。分析师认为,如果被裁定强制性收购,马斯克也许不得不卖出更多特斯拉股票以筹资,届时又将对特斯拉股价造成打击。

增长神话破灭,铁王座松动,新能源车的中场战事才刚刚打响。执掌特斯拉方向盘的马斯克,能否冲破前路的晦暗?

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/72848.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫