钻石恒久远、一颗永流传。钻石产品在消费者心目中一直拥有稀有、昂贵、独一无二的特质。近年来,全球钻石珠宝行业正在迎来新的发展机遇,而中国企业培育钻石进入珠宝市场,正在改变世界钻石市场的格局。培育钻石是人工模拟天然钻石结晶条件和生长环境而合成出来的,与天然钻石在参数上并没有区别,甚至仅从产品维度来说,可以说是更优质的钻石——纯净、没有杂质、克拉数大、晶体优秀,市场价格却是天然钻石的 1/3~1/5。有人比喻道:“天然钻石就好比自然条件下河里结的冰,培育钻石就是在人为控制条件下冰箱里结的冰。”01/

市场觉醒,风口已至

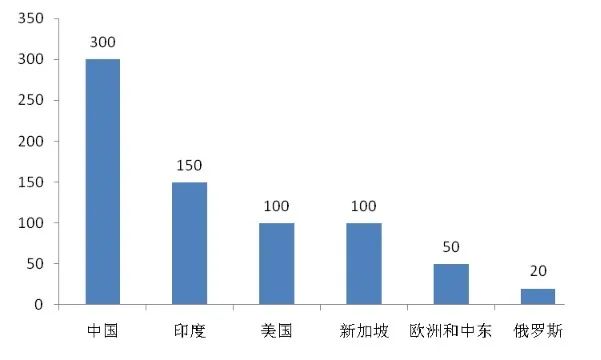

如果说天然钻石是一个以西方为中心的爱情故事,那么培育钻石,则是一个以中国为中心的科技故事。天然钻石矿产资源属于非可再生资源,形成周期长达亿年 ,而与之相对的培育钻石天然钻石属于人工培育,生产时间只需数周。2018年以来,全球培育钻石市场需求量高速上涨,2021年行业增速是150%-200%,整个行业处于高景气周期。据测算,预计2025年全球培育裸钻终端消费市场规模可达1283亿元。● 供需关系改变,全球天然毛坯钻石产量呈现断崖式下降,全球前40大钻石矿场已占据开采总量的90%,钻石的市场需求却在不断增长,Frost&Sullivan预计至2030年全球钻石市场将面临1.59亿克拉的供需缺口。● 技术迭代降本,更低的生产成本和零售价格为培育钻石进一步拓展市场份额提供了有力支撑。● 规范进一步完善:2018年,美国联邦贸易委员会(FTC)修改了钻石的定义,在原本的定义中删去“天然”一词,将天然钻石和培育钻石都统一归类为钻石,为培育钻石正名。● 消费者需求多元化,文化自信以及女性力量的觉醒,钻石正在回归它的佩戴属性,培育钻石的接受度、认知度也提升显著。更加环保、更具性价比优势的培育钻石,显然更容易俘获一众自信、自由、自爱的的年轻一代。一切的一切都在表明,培育钻在欧美已经形成一定的消费认知,具备非常大的市场增长潜力。这是一个万亿大赛道,我们在这个赛道看到了巨大的品牌出海的机会!很多人都不知道的是,中国是全世界培育钻石产量第一的国家。在2020年全球宝石级培育钻石700万克拉产能中,中国占据300万克拉,占世界总产能的43%,位居第一,其次为印度和美国。☆ 2020年全球各国培育钻石产能产量排名(万克拉)同时,中国也是技术领先的国家,中国采用的是「HTHP 高温高压技术」,培育出来的钻石最差的颜色也是 F 色,在天然钻石中属于顶尖 2%的钻石。而其他技术(比如 CVD 气象沉积法)大多需要二次改色。HTHP 技术和工业体系几乎被中国垄断,美国市场的 HTHP 钻石也大多从中国进口。对于全球市场来说,中国是培育钻石最大的玩家,而在国内,占绝对话语权的则是河南。目前国内培育钻石三强黄河旋风、中南钻石(被中兵红箭收购)和力量钻石,均为河南企业。可以说,优质的培育钻石源在中国,中国的培育钻石则在河南。培育钻石产业链总览:“生产-加工-消费”分别对应“中-印-美”,中国处于培育钻石领域产业链上游。根据培育钻石原石制造上市公司财报显示,上游培育钻石原石制造毛利率60%-80%,中游打磨加工10%-15%,下游零售60%-70%;产业链利润分配两头高中间低。目前,中国培育钻石出海链路主要是生产毛坯培育钻石给到印度的工厂,进行打磨加工,再由印度供向全球消费市场。02/

中国培育钻石出海应该怎么玩?

从产业链上看,中国培育钻石是销量不断增长且高利润的行业,但也并非完全“高枕无忧”。目前来看,中游加工环节95%在印度,下游产业链消费端主要集中于欧美,印度作为“钻石加工帝国”,钻石已经成为国家的一个名片,而中国虽然掌握核心技术,近年来却越来越受印度牵制,被印度代加工厂商利用信息差抱团操纵市场,导致国内产能过剩,中国商家被迫内卷,毛坯石出口价格暴跌。另外,中国培育钻石厂商出海链条过长,无法直接洞悉终端消费者需求,利润空间受到层层流通环节压缩。这种情况下,中国培育钻石出口极容易陷入处于供需失衡的状态,中国商家急需拓展外贸新销路。以往,线下展会推广仍是拓展海外市场的主要渠道,随着数字化新外贸的发展,公司已经在经营国际站和传统线下外贸。但要想有效解决「信息差」和「获取全球客户」来解决中国培育钻石出海的痛点。「布局独立站」是必须要予以重视的渠道。FunPinPin作为国内优质跨境B2B数字化SaaS服务平台,在此可以提供外贸数字化解决方案,搭建自有品牌独立站,通过数字化贸易升级的方式,高效聚拢专业海外需求,精准对接供需形成正向循环,从而有效帮助中国外贸商家减少信息差,打通更多销售渠道,拓展全球商机。欢迎中国有出海需求的企业和工厂与我们建立深度合作,现关注FunPinPin公Z号获取1个珍贵的1V1免费咨询名额,开启出海掘金的征程。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/76293.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫