出品 /联商专栏 撰文 /方湖

购物中心是城市化达到一定高度的产物,代表一个城市经济及商业化发展水平。近年来,得益于人口和城市扩容,购物中心快速发展。

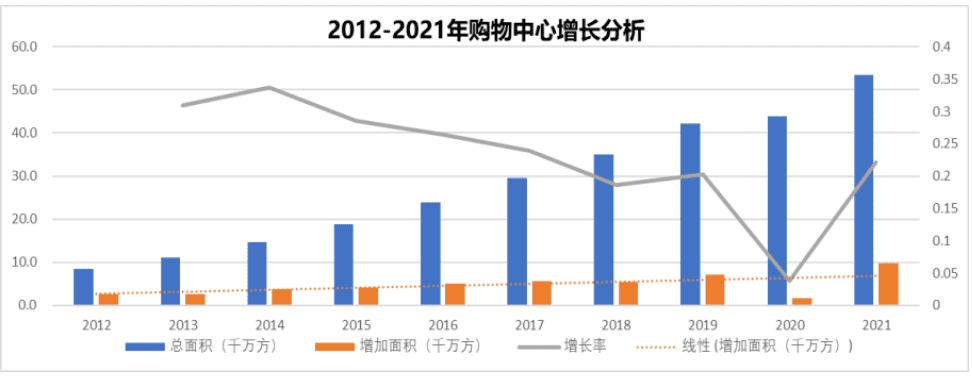

据联商网零售研究中心统计, 2021年全国新开业的商业项目数量510个 (含存量改造物业;不含专业市场、家居建材商场、纯商业街区、文化产业园区,商业建筑面积≥2万方),同比上涨约36%。

01

购物中心出现严重空置率

不过,受疫情影响,中国不少购物中心出现严重空置率,一线城市购物中心体量也趋于饱和。

以上海为例,今年上半年开业新商场“挂零”,下半年计划开业的新商场不足10家,据克而瑞资管的调研数据,上海重点商业项目平均空置率达到9%,最高的甚至达约70%,显著高于北京、广州、深圳,比杭州和武汉等热点城市也都要高。而在2022年疫情爆发之前(2021年下半年),上海商场平均空置率约6.9%。

购物中心到底遇到了什么问题?

首先我们先梳理一下购物中心的基本功能 ,大致有三:第一购物中心解决消费需求问题,为消费者提供基本生活需求;第二在更多城市和区域,购物中心是满足消费升级问题,提升更加丰富多样化、便利性的消费选择;第三,伴随城镇化,与商业地产相伴而产生,提供城市消费功能,打造消费中心。购物中心,既有地产的金融属性,也有商业的社会属性。

其次,我们应该深刻理解购物中心的本质。 第一、购物中心做的是人口红利。 购物中心做的是人的生意,有一定基数的消费人口,尤其是有消费力的年轻化消费群体;城市有一定支柱产业,能够吸纳一定容量的就业人口,并在当地形成较为稳定消费,这个是基础和前提。对于购物中心来说,城市人口增量很重要,有增量就有未来。城市人口增量,包括两个方面,一是基础人口增量,就是新出生比死亡的多。二是能够吸纳外部人口,形成当下人口的持续增量。

第二、购物中心得益于中国大规模城镇化。 城市发展有需求,城镇化发展有市场增量需求,政府打造新城新区有基础设施需求,购物中心成为城市化、城镇化发展的一个基础公共设施,为城市区域化发展提供线下消费和交易平台,有一定的社会属性。并且优质而标杆购物中心,与周边高端社区、写字楼、总部经济相融合,在建筑体规划设计、轨道交通接驳、首进品牌引进,打造城市地标商业,也能够促进城市消费提升,甚至主力打造消费中心城市。

第三、购物中心得益于商业地产快速发展,并为之提供强大的资金支持。 购物中心是个重资产投入,按照10万平米商业体来说投入超过8-10个亿,投资回收期超过8-12年。投资大、回收期长,是购物中心行业基本属性。与房地产结合,发挥房地产现金回款能力,来平衡商业投资大回款慢的矛盾,这样商业逻辑之下购物中心才有可能是合算的生意。购物中心既是个商业产品,通过租赁经营获取租金收益,又要通过资产经营,达到资产的保值增值。

02

外部形势正在发生巨大变化了

一、人口逻辑在变

中国人口一直保持着持续的增长,中国前二十年发展一直在依赖人口红利。目前,中国人口增量和结构正在快速发生变化,人口增量预计最快在2023年达到平衡,比预期早了好几年。人口结构正从年轻化到老龄化发展,新生人口数量将低于当年人口死亡人数。

大规划的城镇化已基本接近尾声。城市扩容速度大大降低,城市人口增长也就遭遇瓶颈。新生人口急剧下降,晚婚、少子,甚至不婚、不生子成为新常态。人口增长红利的趋势,变得不可持续。

二、经济形势在变

首先体现在失业率。有关数据统计,4-5月份,青年失业率在18%朝上,极大影响居民收入。同时,中国产业结构调整和产业升级,引起的就业问题成为比较严重的社会问题。

房地产的宏观调整,在房住不炒、保持房地产的稳定大政之下,国进民退,民营房地产商大规模撤退、溃败,导致房地产从业人员大面积失业。

互联网平台,结合大资本,成为行业寡头垄断者。打破平台经济垄断,也一定程度上对互联网大厂产生冲击,也影响“码农”就业。

中美经济摩擦及疫情影响导致国际需求疲软和出口减弱,国内生产供给出现过剩。在工厂就业端也产生较大压力。从宏观方面来说,经济疲软造成购物中心经营压力增大。

三、低靡预期之下的消费萎缩

收入端疲软,未来预期不确定性增加,消费CPI持续上涨,导致消费萎缩。如果用一个词来概况市场的主要矛盾就是需求端疲软造成的需求不足。

相关数据显示,从今年1月份到4月份,社会消费品零售总额13万亿元,同比去年这个时候下降0.2%,其中餐饮收入13262亿元,下降5.1%,这还是建立在今年物价比去年物价高的情况下,因为今年很多物品价格都上涨了不少,所以说实际消费总额下降的幅度远比这0.2%要多。

四、从产业维度来说,供给端过剩也是当前主要矛盾

中国有相当强的供给能力,不管购物中心还是商品生产都是比较旺盛的状态。

当前商业供给饱和。商业升级基本从一二线延伸至四五线,在100万人口以上的县或市,基本都有购物中心布局,整体市场处于较为饱和状态。一二线市场更是处于供给量偏大的过饱和状态,三公里内甚至同商圈多项目贴身肉搏的残酷竞争就是例证。

商场同质化,内容更新跟不上消费需求。

千遍一律的商业规划,近似雷同的品牌布局,一个接一个商场在城市中心、主力商圈和居民区开业,在热闹繁华之外,给消费者提供内容大多同质化,没有给当前更加挑剔的消费者带来更多创新或差异化的消费体验。

03

购物中心真的玩不下去?

一、轻资产升温,同时意味着其他商业体的没落。

全面启动轻资产战略以来,万达的发展脚步明显加快。截至2021年12月31日,万达商管在管商业广场417个,其中独立第三方商业广场132个。2022年,万达商管更是在轻资产方面动作频频。今年4月以来,万达集团接连拿下北京SOLANA蓝色港湾和北京五棵松卓展购物中心的整体经营管理权,合作方式均为轻资产。

2020年12月,华润置地旗下物业管理及商业运营平台华润万象生活在港交所成功挂牌上市。经过对轻资产运营模式的不断探索,华润万象生活加快轻资产拓展速度,已在深圳、上海、杭州、沈阳等一二线城市逐步获取11个优质的轻资产管理项目。2022年4月,华润万象生活与昭阳地产旗下综合体项目“时代·朝阳”正式签署商业运营合作协议。5月份,与成都轨道集团下属专司TOD综合开发的成都轨道城市投资集团合作,将在成都引入“万象天地”产品线。

房地产下行之下,中小企业商业没落之后,全国轻资产合作热潮已经开启,万达、华润万象生活等为首的一批商业巨头加速扩张商业版图,蚕食商业份额。

二、品牌大量关店,商铺空置率增加,购物中心投资回报呈下降趋势。

据联商网零售研究中心不完全统计, 上半年至少超过5200家线下门店关闭 ,其中不乏沃尔玛、悦诗风吟、海底捞等综合实力强劲的头部品牌。分业态来看,包括服饰3400多家,便利店700多家,美妆600多家,餐饮300多家,超市100多家,专业店59家,休闲娱乐20多家,百货26家等等。品牌大量关店,开店意愿不强,导致商铺空置率进一步增加。

此外,有数据显示,2020年-2022年6月底,全国典型城市购物中心平均空置率呈现出“V字型”曲线。2021年,这一指标连续两次环比下滑,至低点10.9%。今年上半年一线城市疫情反复,空置率再次反弹,环比上涨22.9%至13.4%。

三、购物中心的门槛越来越高。

不管是投资规模,还是招商、运营等,或是财务回收周期各方面,门槛较之前有巨大的提升。

经历疫情反复,封闭居家和线上替代成为消费习惯,对购物中心的客流和销售影响巨大,尤其是对风险抵御能力较差的中小型社区商业,有部分开始关闭歇业。以南京为例,江浦的慕斯汇、桥北弘阳广场对面的金都汇广场、城南卡子门交通枢纽、毗邻地铁3号线卡子门站的绿国万象都荟等,一些社区型商业品牌大量歇业,走向或者处于关店状态。

随着中小型商业的淘汰歇业,商业新陈代谢处快速更新阶段,各个城市开设购物中心门槛越来越高,地标型和更高级次商业成为各地欢迎的对象。

结束语

线上电商对零售替代性增加,线下门店沦为试衣间、样品店。

线下消费和娱乐时间大大减少。年轻人更多选择宅在家、时间停在手机上、消费在线上,所以出来逛街、社交、娱乐和消费机会和时间大大减少。不断反复的疫情,正在加剧这种趋势。消费者日益增长的差异化消费内容需求,与购物中心提供近乎同质化的品牌组合,也正在将消费者推得更远。

疫情之下的品牌关店潮,改变品牌投资开店的正常商业逻辑。不断放量的购物中心开业,与品牌开店意愿减弱、投资边界提高,正在形成巨大供给矛盾。

投资玩家正在退出。购物中心投资门槛提高,经营难度加大,投资回报正在快速下降。结合房地产行业的快速下沉,供给侧过剩、消费需要不足形势下,更多的投资玩家也在逐步退出行业。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/78079.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫