长久以来,对于用户价值的衡量一直是令企业头疼的棘手问题,尤其对于信贷产品而言,不仅要对用户价值有明确的界定,为了防范风险控制,差异化客户分类管理成为精细化管理的首要任务。

在众多的用户细分模型中,RFM模型是被广泛提到和使用的。

01 什么是RFM模型?

RFM模型又称用户价值模型,是网点衡量当前用户价值和用户潜在价值的重要工具。

RFM模型即:

- “R”——Recency(最近一次消费时间),R值越小则价值越大,这类用户也是最能够对产品、活动产生反应的群体;

- “F”——Frequency(一段时间内消费频次),F值越大,表示用户在固定时间段内的交易次数越多;

- “M”——Monetary(一段时间内消费总额),M值越大,表示用户消费能力越大。

通过这三个指标分别刻画了用户是基于近度(Recency),频度(Frequency)和额度(Monetory)这3个指标对用户进行聚类,我们可以找出具有潜在价值的用户, 从而辅助风控决策,提高营销效率。

02 基于RFM模型的K-Means聚类算法说明

聚类, 是指按照对象的某些属性, 以某种相似度的测量方法, 把相似的事物聚集成为一类, 其结果是获得的类群中, 不同类的对象之间相似性小, 同一类对象的相似性大。K-MEANS算法是聚类分析中最常用, 也是最主要的算法之一。

基于RFM模型的聚类分析算法步骤如下:

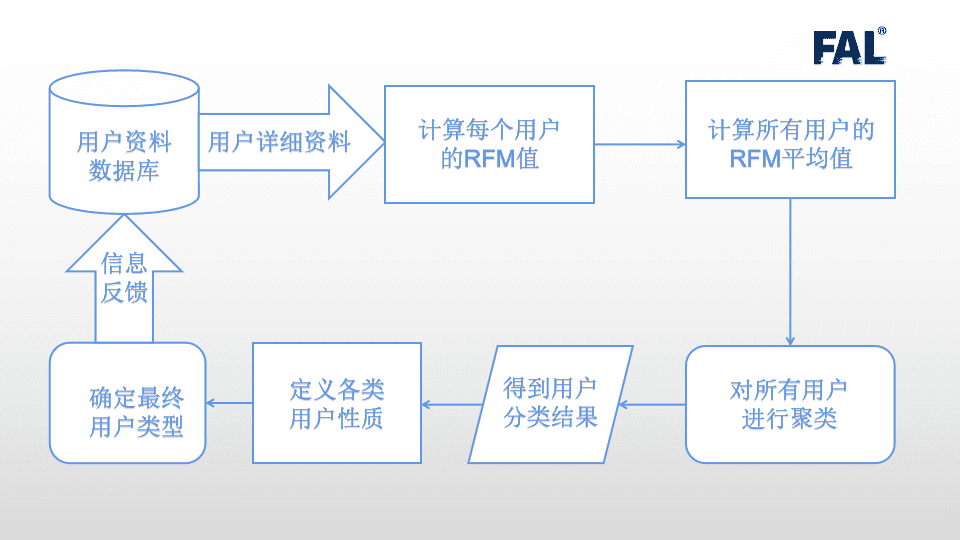

Step1:收集具有共性的较长一段时间所有用户基础交易信息数据;

Step2:应用计算机软件系统计算每个用户的RFM数值和全体用户集合的RFM总平均值(包括R平均值、F平均值以及M平均值),每个用户的RFM数值分别用Ri 、Fi、Mi;全体用户集合的RFM总平均值分别用表示;

Step3:将每个用户的RFM数值和总RFM平均值作比较,每次对比有两个结果:大于等于总平均值和小于总平均值,其中大于等于总平均值用“1”表示,小于总平均值用“0”表示,比较结果用rRFM表示,通过比较结果得到每个用户RFM的变动情况,进行聚类;

Step4:根据规定的用户簇分类,对聚类后的用户簇进行分类划分,得到最终的用户类型;

Step5:应用计算机软件系统计算每类用户簇对公司在忠诚度、交易活跃度及对公司贡献率三方面的占比。

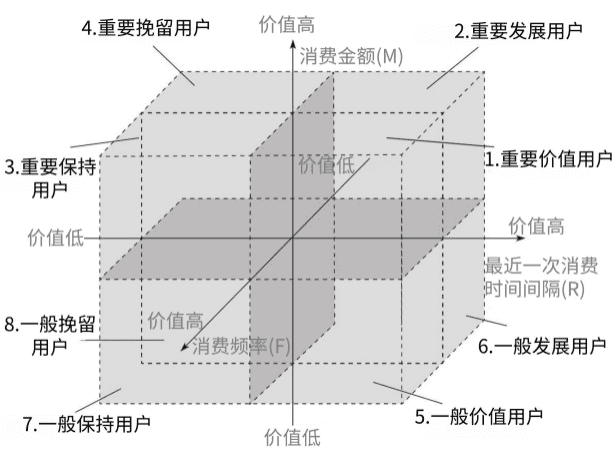

通过对比业务结果不断修订完善模型的同时,用营销手段进一步扩大重要价值用户群(考虑时间短、频次高、消费高)。分群方法如下:

- 对于某个用户,如果其R值高于群体平均R值,则该用户属于R↑,反之属于R↓。

- 对于某个用户,如果其F值高于群体平均F值,则该用户属于F↑,反之属于F↓。

- 对于某个用户,如果其M值高于群体平均M值,则该用户属于M↑,反之属于M↓。

以信贷业务为例,随机抽取100万用户样本,进行数据分析;

时间间隔:以提取样本的时间点与用户最后一次消费时间作差,看时间间隔平均为多少天。

消费频次:用户的消费行为平均为几次,最大多少次,最小多少次。

消费金额:用户消费金额平均为多少,最大最小分别是多少。

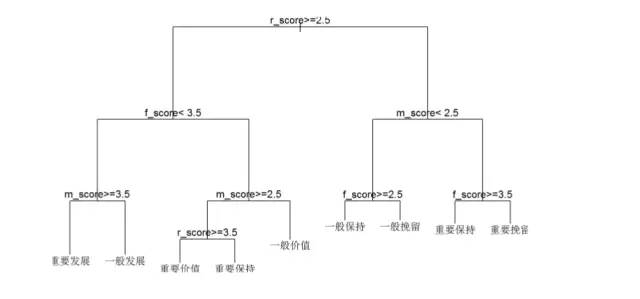

使用K-means方法,对样本集进行聚类,通常分为8类。

把聚类结果分为训练集(30%)和测试集(70%),根据训练集生成决策树模型。

通过RFM分析将客户群体划分成一般保持客户、一般发展客户、一般价值客户、一般挽留客户、重要保持客户、重要发展客户、重要价值客户、要挽留客户等八个级别。

03 小结

通过用户价值模型的搭建与分析,在风险评分难以决策的灰分区域,制定置入置出策略,可以预测用户在开户后能够为机构带来潜在收益。在相同风险等级用户里,可以筛选收益等级高的用户,最大化挖掘其收益潜力。

除此之外,不仅可以通过对各个价值分层的群体特征研究,利用用户忠诚度、用户规模与用户信用相结合的考察方法来划分客户,还可以从交易变化、流失趋势等动态行为考察,从而有效提升获客能力以及针对各类人群实现精准化营销。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/78777.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫