中创新航,距离登陆港股只有一步之遥。

近日,按照中创新航披露的港交所文件来看,其已经通过上市聆讯,最早会在本周开始评估IPO需求。如果接下来的进程一切顺利,中创新航或将很快成为“动力电池港股第一股”。

正因如此,这一消息很快成为了业内关注和讨论的焦点,也有一些声音认为中创新航登陆港股后,会有很多“弹药”来进一步挑战宁德时代的行业地位。

这之前,中创新航已经对宁德时代发起了挑战。一方面,中创新航通过低价策略,从宁德时代客户名单中抢走了广汽集团、小鹏和蔚来等多个大客户,成为这些车企的主要动力电池供应商。

另一方面,中创新航还有更大的野心。按照中创新航的规划,预计2025年实现500GWh的动力电池产能目标。按照弗若斯特沙利文调研数据,预计到2025年国内动力电池装机量将达到597GWh。

就此前动力电池行业表现来看,宁德时代和比亚迪都是贡献装机量的“大户”,拿中创新航这个2025目标来计算,其若想实现,就要达到宁德时代和比亚迪两者装机量的总和。换句话说,中创新航或许已经计划对宁德时代发起更多挑战。

对于中创新航的野心,宁德时代已经做出狙击。

去年7月,宁德时代正式起诉中航锂电(中创新航前身),认为后者涉嫌在动力电池发明和专利上侵权;此后,前者向后者多次提起诉讼申请。而到了今年8月,宁德时代又向中创新航提起诉讼,并追加了赔偿金额.。

面对这些诉讼,中创新航一直认为自身并没有涉嫌侵权,到了本月的媒体交流会上,中创新航副总裁王小强表示,宁德时代所提起的专利侵权诉讼,并未对中创新航上市造成实质性影响。

去年11月,中航锂电正式更名为中创新航,并走上了港股IPO上市之路。与此同时,宁德时代对中创新航的专利诉讼也正式开始,由此在业内看来这一系列的专利战,是宁德时代对中创新航突围的防守。

如今,中创新航已经站到了港交所的大门前,未来上市后,能否帮助它继续冲击宁德时代,甚至抢走“宁王”更多的蛋糕?

1、被“狙击”的中创新航

中创新航或将登陆港交所。

按照中创新航披露的信息来看,其目前已经通过了港交所上市聆讯,华泰国际为其上市独家保荐人。这之后,中创新航就已进入IPO需求评估阶段,预计将在本月22日结束,此次上市其计划募资15-20亿美元(折合约为105-140亿人民币)。

这笔募资的用途,按照中创新航招股书,将被用于兴建和扩建多个生产基地、研发、营运资金和一般企业用途。如果成功上市,除了能拿到融资,中创新航也会站到“动力电池港股第一股”的高光之下。

以目前已经通过聆讯的进度,在业内看来,中创新航港股上市只是时间问题,因为它为了此次上市已准备了很久。

2018年8月,身为职业经理人的刘静瑜开始执掌中航锂电,成为其董事长兼总经理。上任之后,刘静瑜便开始对中航锂电进行了重组改造,一边把公司总部整体迁到了江苏;另一边把公司业务方向从商用车转向乘用车领域。

这一切完成后,刘静瑜开始为中航锂电的上市进行铺路,2019年8月至2021年11月期间,她为中航锂电引来了一系列的增资和新的股东。根据企查查信息来看,这几年中航锂电总共进行了三轮融资。

先是在2019年6月完成了一轮战投,引入了金坛投资和金圆产业;到了2020年年底,中航锂电的投资人变得更多,不仅有小米长江产业、红杉资本和基石资本,同时还包括广汽资本;再到去年9月,其又完成一轮价值120亿元的战投融资,航空工业、国家制造业转型基金等投资。

三轮融资结束后,刘静瑜或许认为前期准备已经很充分。当年10月,经过中航锂电全体股东一致同意,中航锂电最终改制成为一家股份有限公司,公司名也正式更名为“中创新航”。

与此同时,中创新航踏上了冲击港股的道路,并为此做起了准备。去年底,中创新航就向中国证监会提交了关于境外首次公开发行股份的材料审批。今年2月,证监会发布通知,表示已经受理了中创新航的相关上市材料。

很快,中创新航迈出了上市的重要一步。今年3月,中创新航向港交所递交了上市招股书,同时如其预期的那样、在6个月后的现在完成了上市聆讯的关键步骤。

就在中创新航向港股冲击的同时,宁德时代对其的诉讼也在同时进行。

去年7月,宁德时代突然向中创新航发起诉讼,起诉原因是前者认为后者涉嫌在动力电池发明与实用新型专利上侵权,同时涉嫌侵权的动力电池技术已搭载在数万辆车辆上。

作为此案件另一当事方的中创新航迅速回击。官方表示,坚持自主研发,提供给客户的产品都已经过专业知识产权风险调查,确信所生产的产品不侵犯他人的知识产权。

面对这一回应,宁德时代选择继续上诉。据连线出行获悉,其从去年7月开始到10月,相继向福建省福州市中级法院提起诉讼申请,起诉中创新航涉嫌侵犯其5项专利,侵权范围覆盖其全系产品,并要求中创新航立即停止侵权,另支付损害赔偿金1.85亿元和法律成本300万元。

再到今年5月,宁德时代又向法院申请,提高上述诉讼赔偿金额至5.18亿元;三个月后,宁德时代又通过起诉增加了1.3亿元索赔费用,至此宁德时代与中创新航的专利诉讼索赔金额已达到6.48亿元。

这一金额已是中创新航2021年净利润1.12亿元的5.8倍,由此宁德时代向中创新航的诉讼案已成为目前国内新能源领域中专利侵权诉讼索赔金额第一案。

宁德时代之所以会对中创新航采取这样一系列诉讼动作,在业内看来很有可能是前者为了延缓后者上市而做出的防守动作。“宁德时代专利诉讼中创新航,虽然会对后者上市有一些影响,但在后者披露相关信息后,后续也不会影响上市。”奥纬咨询董事合伙人张君毅对连线出行解释道。

张君毅同时认为,以宁德时代的角度来看,通过专利诉讼一方面可以保护自己的利益,同时也可以削弱中创新航的实力。而这背后,或许是宁德时代已经感受到了来自中创新航的威胁。

2、抢客户、拼产能,中创新航向“宁王”发起挑战

宁德时代,已经真切地感受到了“高处不胜寒”。

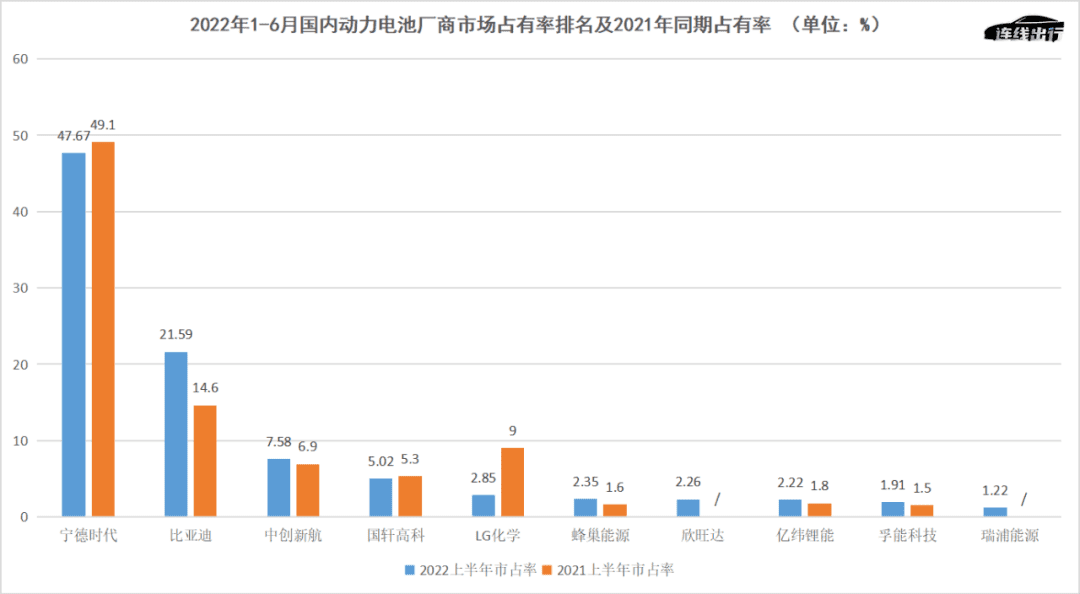

上月初,中国汽车动力电池产业创新联盟公布了今年1-6月国内动力电池厂商装机量排名数据,其中宁德时代虽然仍以52.5GWh的装机量排名第一,但它身后的玩家却在加速追赶。

以中创新航为例,其以8.25GWh排在今年上半年动力电池装机量的第三位,仅次于宁德时代和比亚迪,而在2018年上半年其动力电池装机量还排在国内赛道的20名开外,经过四年的追赶目前已坐稳国内动力电池赛道“第三把交椅”。

与此同时,中创新航还在继续缩短与宁德时代的距离。根据数据显示,今年上半年中创新航的市场占有率为7.58%,相比于去年同期的6.90%增加了0.68%,与之对应的,宁德时代的市占率却在减少。

今年1-6月,宁德时代实现了47.57%的市占率,虽然凭借这一市占率其依旧坐稳行业第一,但相比于去年同期49.10%的市占率减少了1.53%。

2022年1-6月国内动力电池厂商市场占有率排名及2021年同期占有率,数据来源于中国汽车动力电池产业创新联盟,连线出行制图

其实像这样的趋势,从去年就已显现。据高工产业研究院(GGII)发布的数据显示,去年全年宁德时代实现了49.53%的市占率,相比于2020年其50%的市占率却减少了0.47%。

相较之下,中创新航去年全年实现了6.14%的市占率,虽然相比于宁德时代还有一定的差距,但相比于2020年的5.6%增加了0.54%。

会出现这样的现象,也不意外,毕竟中创新航正在一步步抢走宁德时代的客户。

随着新能源汽车行业的快速发展,占整车成本将近一半的动力电池被越来越多人视为新能源汽车的“心脏”。正因如此,以宁德时代为代表的动力电池厂商在与车企合作时,对于动力电池价格的制定上更具话语权。

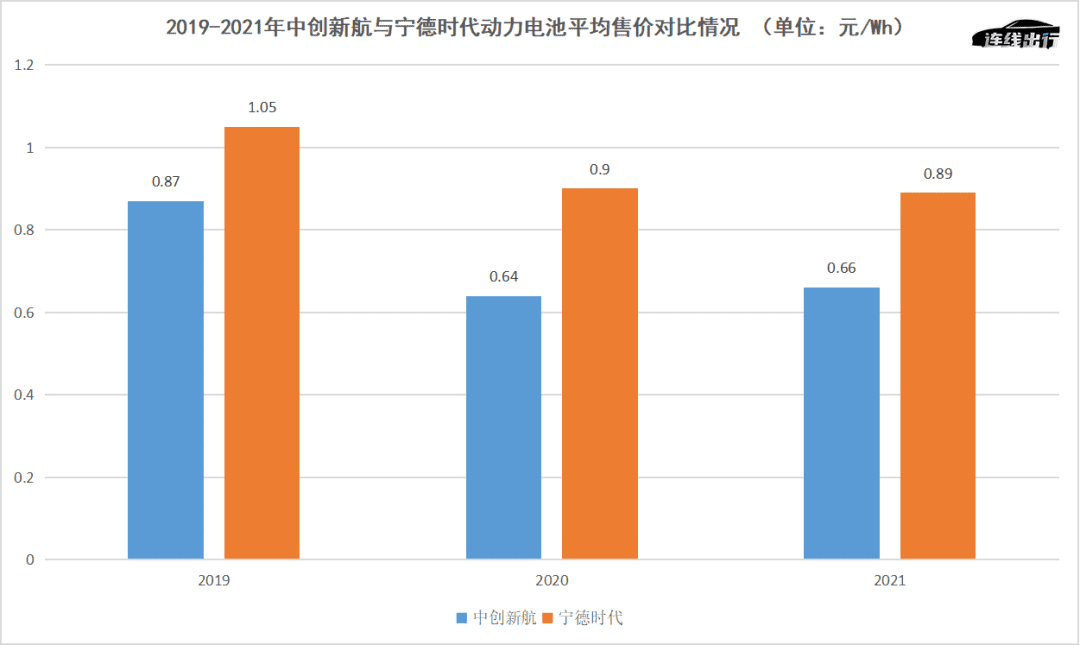

按照东吴证券的数据显示,宁德时代2021年动力电池的平均售价为0.89元/Wh,属于行业较高售价水平,而到了今年3月,据第一财经报道,宁德时代率先对动力电池价格进行了两次涨价,每次上涨一万元。

面对这一报道,宁德时代表示“因上游原材料价格大幅上涨,公司相应动态调整了部分电池产品的价格。”也许正因宁德时代对于电池售价的强势把控,才有了广汽集团董事长曾庆洪“自己做车企,感觉就是在为宁德时代打工”的吐槽。

动力电池行业并非铁板一块,就在宁德时代强势把控着高售价的同时,中创新航却打起了“低价牌”。

从中创新航招股书可以看到,2019和2020年其销售的动力电池平均售价分别为0.87元/Wh和0.64元/Wh,也就在那两年宁德时代的电池平均售价却高达1.05元/Wh和0.9元/Wh。

而到了去年,就在宁德时代动力电池平均售价保持在0.89元/Wh的同时,中创新航同期电池的平均售价仅为0.66元/Wh。

对于新能源车企而言,降低动力电池的成本已成为主要的发展目标,因此自然对中创新航售价更低的动力电池表示欢迎,这其中以广汽集团为代表。

广汽集团在前几年一直都是宁德时代的“拥趸”,但从去年开始,广汽集团突然远离宁德时代,根据车型申报信息来看,其已连续12个月未申报搭载宁德时代电池的车型。

抛弃宁德时代后,广汽乘用车选择了中创新航作为自己的动力电池主要供应商,根据高工产业研究院数据显示,去年全年中创新航为广汽乘用车提供了5.34GWh的装机量,凭借这一装机量广汽乘用车也成为中创新航的最大客户,中创新航也表示截至2021年底,公司产品在广汽埃安系列上的渗透率已经达到70%。

以广汽集团相似的是,蔚来与小鹏此前也都是宁德时代的重要客户,但这两家车企也在今年纷纷“逃离”宁德时代,并把橄榄枝抛向了中创新航。

前者在今年8月被曝出其新品牌“阿尔卑斯”的电池供应商被确定为中创新航;而据36氪报道,小鹏也正在计划引入新的主力电池供应商,来削减对宁德时代的依赖,而它选择的厂商同样是中创新航。

或许是看到了一些宁德时代的车企客户向自己倒戈,中创新航有了更大的野心。

去年11月,在中创新航的战略发布会上,刘静瑜提出了新的产能规划——预计在2025年实现500GWh的动力电池产能,到2030年达到1000GWh。需要注意的是,其此前规划的2025年目标仅有200GWh。

这一产能目标提出后,一时间成了业内讨论的焦点话题,毕竟被戏称为“宁王”的宁德时代,在去年底提出的2025年产能目标也只有600GWh。

此外,据弗若斯特沙利文调研数据,预计到2025年,中国动力电池装机量将达到597GWh,全球动力电池装机量将达到1095.2GWh。这就意味着,中创新航要在2025年实现其喊出的产能目标,就需要实现80%以上的市占率。

回看宁德时代近几年的市占率,最好的时候也只达到了54%左右。那么对于中创新航,要实现80%以上的市占率,或许就需要先超越宁德时代和比亚迪。由此,中创新航能否实现这一野心,成为众多人关注的问题。

3、中创新航,能抢走“宁王”更多的蛋糕吗?

中创新航若想在未来实现更大的增长,港股上市成为其关键一步。

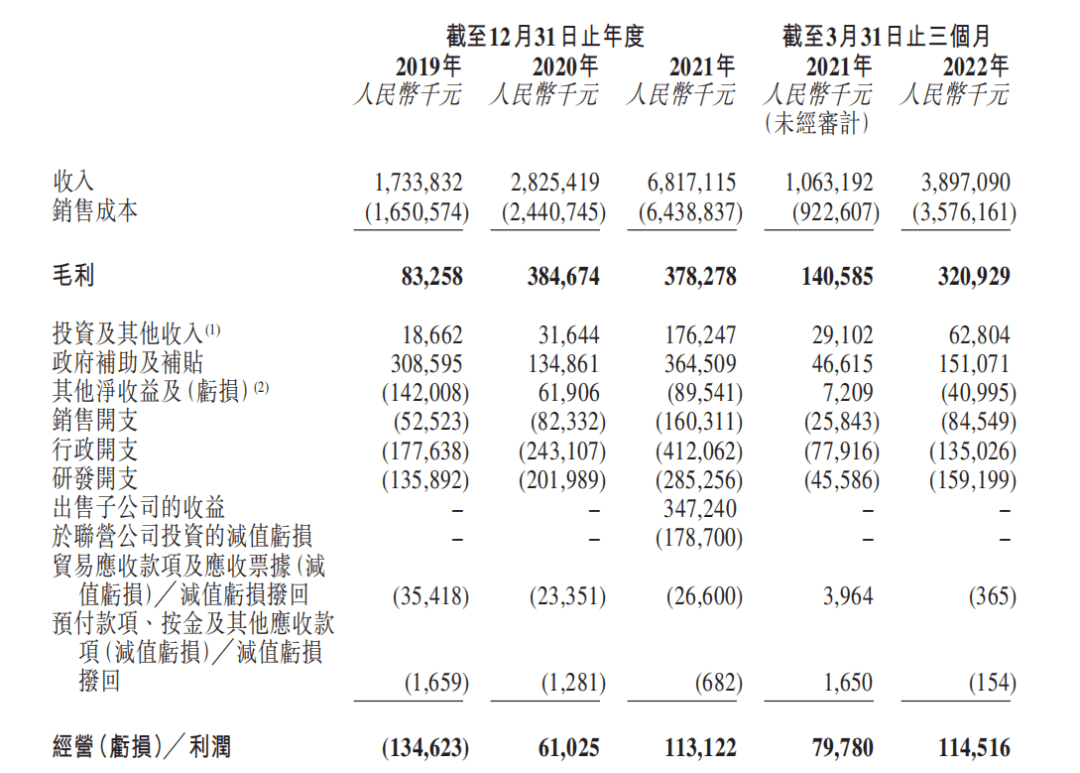

根据中创新航披露的招股书来看,2019-2021年其分别实现总营收为17.34亿元、28.25亿元和68.17亿元;营收逐年增长的同时,其也实现了净利润的扭亏为盈,同期净利润分别为-1.56亿元、-0.18亿元和1.12亿元。

就数据来看,中创新航在2019-2021三年内实现了“增收又增利”,但需要注意的是,这三年中创新航也收到了来自政府的补贴,三年分别收到3.09亿元、1.35亿元和3.65亿元。

如果减去这些政府补贴,中创新航的“转亏为盈”不仅不会存在,同时其2019-2021年的净亏损则会扩大至4.65亿元、1.53亿元和2.53亿元,三年总亏损就会达到8.71亿元。

中创新航会陷入这样的盈利困境中,也是因为其主营业务毛利率较低所致。

按照招股书显示,中创新航的业务主要分为动力电池业务、储能系统业务和其他业务三大板块。其中,动力电池业务成为其主要收入来源,2019-2021年该业务实现收入分别为14.10亿元、24.99亿元和60.65亿元,占总营收的比例分别为81.3%,88.5%和89%。

动力电池业务虽然对中创新航的发展变得越来越重要,但这一业务的毛利率表现却比较堪忧。2019-2021年该业务毛利率分别为5.2%、13.7%和5.5%,可以看到在2020年经历了小幅增长后,到了去年再次下滑至个位数。

这背后的原因,在连线出行看来,主要还是因为中创新航一直采取的低价策略所致,由于其产品一直以较低价格卖给整车厂,虽然已形成规模优势,但低价无法支撑起高毛利率。

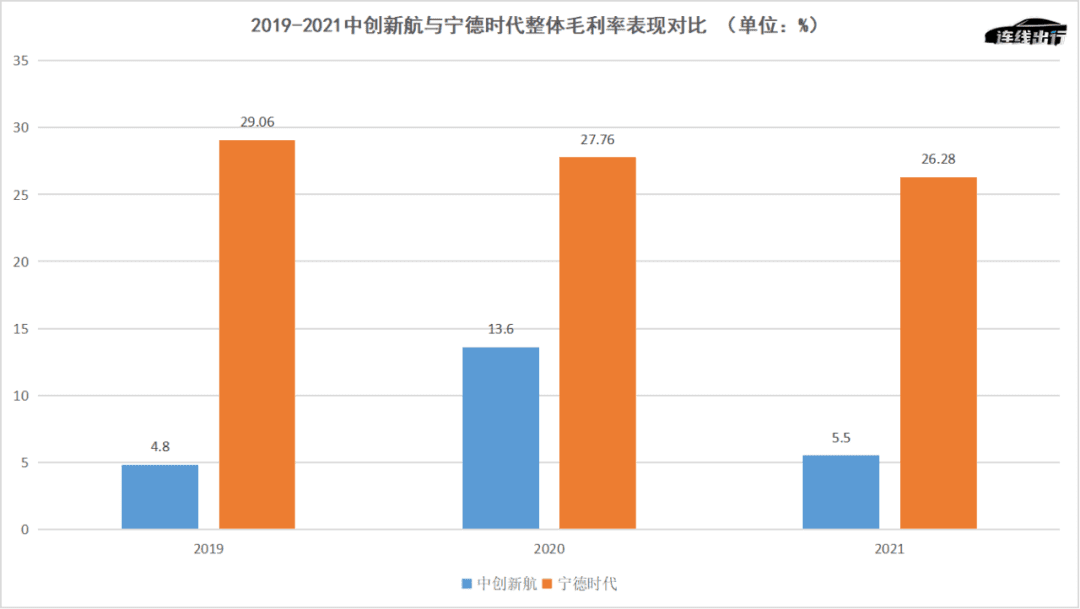

动力电池业务毛利率的走低,也进一步拉低了其整体毛利率的表现。据招股书显示,2019-2021年其整体毛利率分别为4.8%、13.6%和5.5%,相较之下宁德时代这三年同期毛利率分别为29.06%、27.76%和26.28%,两者差距明显。

基于中创新航在财务数据上的颓势,再加上截至今年三月底其仅有33.65亿元的现金储备,在业内看来其想要实现喊出的口号,还需要更多资金的注入。由此,中创新航或许才会如此卖力地推进上市进程。

“由于港股上市是注册制,再加上中创新航目前在资本市场算是一个有价值潜力的标的,同时也拥有一些固定的客户,其未来想要在港股实现上市应该没有多大问题。”张君毅这样说道。

但即便如此,中创新航在上市后想要抢宁德时代更多的蛋糕,也存在一定的挑战和风险。

首先对于一家动力电池企业来说,研发投入已成为评判这家企业实力的重要指标。根据招股书显示,2019-2021年中创新航的研发费用分别为1.36亿元、2.02亿元和2.85亿元,占总营收的比例分别为7.84%、7.16%和4.18%。

作为对比,宁德时代2019-2021年三年在研发上的投入分别为29.92亿元、35.69亿元和76.91亿元,去年双方在研发投入方面的差距基本有26倍之多,差距十分明显。

除了研发投入之外,客户集中度和供应商集中度也成为影响中创新航发展的重要因素。

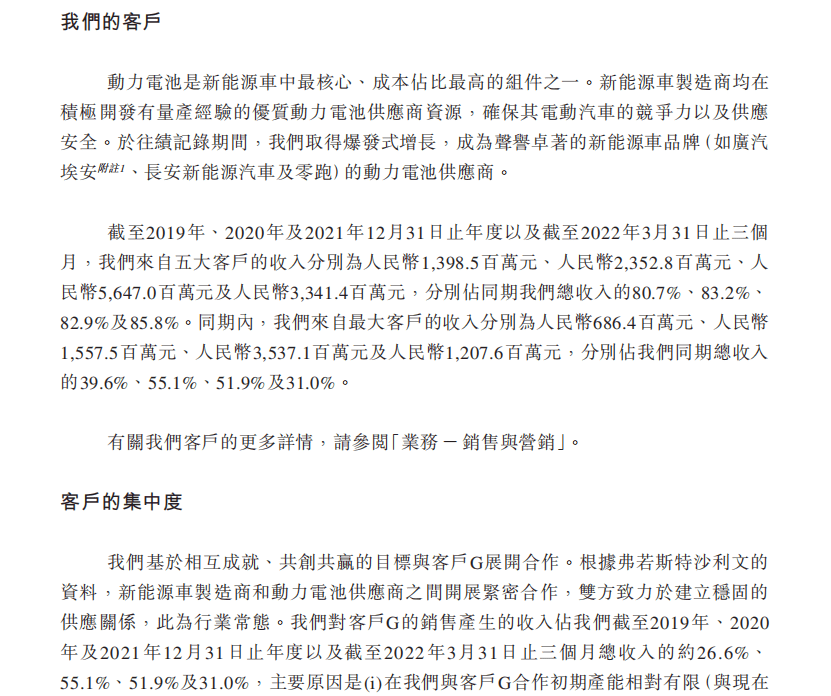

按照中创新航介绍,其一直保持着较高的客户集中度和供应商集中度,以数据来看,2019-2021年,来自前五大客户的收入分别为13.98亿元、23.52亿元和56.47亿元,占总营收的比例分别为80.7%、83.2%和82.9%。

而对于供应商方面,前五大供应商采购金额分别为23.1亿元、15.8亿元和53.7亿元,约占中创新航总采购金额的66.3%、45.3%及46.7%。

如此高的集中度,假若未来客户合作发生重大变化,或者原材料供应不足以及原材料良品率低,将会对中创新航的业绩和整体业务发展带来重大不利影响。

相比之下,宁德时代与客户和供应商的关系则维持在较为平衡的水平。据公开数据显示,2021年宁德时代从前五大客户获得的收入为408.26亿元,占总营收的比例为31.32%;同期,宁德时代从前五大供应商的采购金额占采购总额的比例为15.42%。

最后来看产能方面。虽然中创新航喊出了2025年实现500GWh的产能目标,但就去年底产能来看,其仅实现了11.9GWh;同期宁德时代实现了170.39GWh,后者产能是前者的14倍之多。

基于研发投入、与客户和供应商的关系,以及产能方面的差距,在业内看来即便中创新航未来实现港股上市,想要在短期内从宁德时代手中抢更多的蛋糕,乃至突围,是较为困难的。

但对于中创新航而言,必须奋力一搏,在新能源汽车市场的热潮里,争夺更多的蛋糕,未来才能站稳脚跟。

(本文头图来源于中创新航官网。)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/79903.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫