来源 |伯虎财经(bohuFN)

作者 |陈平安

10月27日,伊利发布了今年三季报,财报显示,前三季度伊利实现营业同比增长10%,总收入938.61亿元,连续29年保持稳健增长。

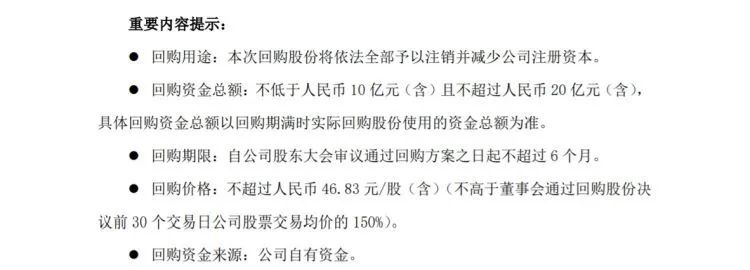

而就在10月30日晚间,伊利股份公告拟进行股份回购,回购金额不低于10亿元(含)且不超过20亿元(含),回购价格不超过46.83元/股(含),回购股份将用于依法注销减少注册资本。在A股大盘持续下挫、消费白马备受打压的大环境中,伊利的回购举措不仅展现出管理层对公司价值和未来发展的信心,也能有效提振市场、行业的信心。

从目前的宏观政经形势来看,在灰犀牛和黑天鹅事件的叠加影响下,增长正在变成一件困难的事情:企业已经很难依靠景气的大环境或者选择优质赛道去获得增长。

也因此,今年,长期主义正在重新成为大众讨论的热词:当下,还能够保持增长的企业,无不是坚持长线投入,修炼内功,依靠内生动力完成企业增长。

在伯虎财经看来,这也是伊利为什么能够逆势增长的最好注解。

长期主义的经营策略

根据相关人士透露,尽管今年前三季度,受宏观经济下行和多地、多点散发的疫情影响,消费市场整体表现低迷,但伊利内部认为,疫情带来的影响终归是短期的、暂时的,消费者长期以来形成的饮奶习惯以及对优质乳制品的需求是长期存在的,因此对伊利而言,相比短期的盈利当下坚持长线投入更为重要。

面对越来越多的消费者转向线上消费的新需求,伊利积极布局020、社区团购等新渠道,建立立体化协同运营模式。凯度消费者调研数据显示,今年上半年,伊利液态奶产品在新零售渠道实现的收入比去年同期增长16.8%。

同时考虑到未来的可持续发展,尽管市场竞争日渐激进,伊利仍旧保持了相当的战略定力,没有跟随参与,而是希望能通过更强的品牌力带动销量。

例如今年伊利就围绕冬奥等顶级体育资源持续布局,进一步增强了伊利品牌实力。从三季报数据看,公司毛利率稳定中还提升了1.4个百分点。

分析人士指出:”长期来看,稳固的价盘和健康的库存更有益于公司可持续发展。并且,从三季报数据看,伊利毛利率稳定中还有提升。在疫情等不确定因素下,伊利仍能保持千亿体量基础上的稳健增长,显示了龙头企业抵抗风险的经营韧性。”

长期主义的战略布局

作为多年稳居全球第五、亚洲第一的乳业巨头,伊利的长期主义深深体现在其业务布局中。

为了增强主营业务的确定性和对上游原材料的控制力,2013年至今,伊利对于上游奶源已有多次出手:截至2021年末,伊利已经参控股优然牧业、赛科星、中地乳业、新西兰的Westland等规模化牧场。

同时伊利也敏锐的捕捉到了奶粉品类的巨大增长潜力——随着老龄化加剧,成人奶粉行业的发展在提速;而随着消费者对于儿童奶粉等细分品类的认知逐步提升,儿童奶粉行业未来有持续增长的趋势。

因此,伊利一面深耕渠道,一面通过长期研发、收购等方式增强奶粉业务实力。根据相关报道,伊利持续推的领婴汇俱乐部,已经覆盖了所有的地级市和县城头部连锁系统,而根据国联证券计算,通过发展自身业务和收购澳优,伊利婴儿奶粉市占率将达到15%左右,已经具备冲击市场第一的实力。

这种通过内生动力驱动的增长为伊利带来的影响相当明显。不仅主营液态奶业务规模和市场份额继续稳居行业第一,同时还达成了婴幼儿配方奶粉增速位居行业第一,成人奶粉稳居细分市场第一的成果。

根据三季度财报,在液态奶营收641.02亿元稳健增长的同时,伊利奶粉及奶制品业务营收187.28亿元,同比增长60.5%,已成为当之无愧的第二增长曲线。

长期主义的企业担当

伊利的长期主义更表现在其作为行业龙头企业的担当与责任。

为了尽最大努力给合作伙伴减轻压力,伊利在上下游两端均出台了相关支撑策略。

一方面,伊利积极为产业链上下游合作伙伴提供融资扶持。根据相关报道,2014年至2022年6月,扶持已惠及9587户产业链上下游合作伙伴,累计融资金额为1046.56亿元。另一方面,伊利还与养殖户签订长期合同,疫情之下不拒收一滴合格牛奶,尽最大可能为合作伙伴承担疫情带来的损失。

而这种担当带来的则是伊利在产销两端的优势进一步扩大。截至2022年9月末,公司经销商总计19321家,同比增加4762家,对销售终端的掌握能力进一步加强。

也因此,许多券商都十分看好伊利的未来表现。安信证券在其研报中指出,随着液奶需求逐渐恢复,同时伊利在奶粉内生方面继续保持快速增长,澳优在渠道库存回归良性后增速恢复正常水平。此外,由于今年春节比较靠前,渠道备货也要提早,这些都有利于伊利今年四季度及明年全年业绩的走强。

写在最后

伊利目前估值已经是近10年的低点。

从投资的角度来说,价值投资就是寻找以等于或低于其内在价值的价格标价的证券,而伊利显然符合这一特点。最近90天内共有40家机构给出伊利的评级,其中买入评级38家,增持评级2家。

从宏观经济趋势来看,PMI指数已经重新回到荣枯线以上,经济景气度持续改善。种种迹象显示,消费回暖已经是大势所趋,作为行业巨头,伊利无疑将率先享受这波红利。

长期来看,坚持长期主义、有足够发展定力、竞争壁垒足够高的伊利值得相信。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/83699.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫