喜茶需要搞清楚,它最擅长的是在品牌端、产品研发端和传播端,而薄弱的就在于消费端和运营端。

作者/何必

出品/新摘商业评论

最近,沉寂一段时间的新茶饮行业又躁动了起来,喜茶将要开放加盟了。

自去年奈雪的茶抢跑“茶饮第一股”以来,新茶饮已经很久没有什么能让人眼前一亮的消息了,受困于疫情、高端定位、资本退热、直营模式等原因,新茶饮的故事这两年一直不太顺利。

这次喜茶宣布开放加盟,有业内人士称,行业格局或将由此改变。

回想起之前,创始人聂云宸在采访时说的,“喜茶不开放加盟,品牌文化这种东西,单店加盟的形式是创造不来的。如果过了很多年后发现,是因为没开放加盟导致做不到,我都不后悔。”

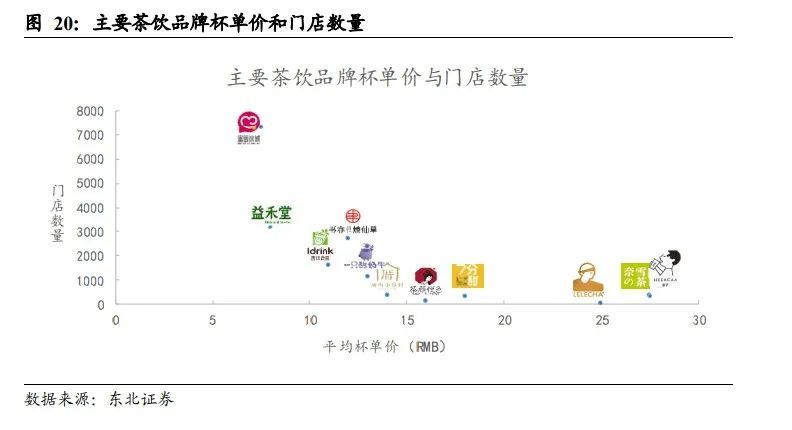

这次喜茶开放加盟,聂云宸后不后悔不清楚,但同行蜜雪冰城以超两万家加盟门店规模拿下年利润19亿,或许是促使新茶饮们做出改变的原因之一。

一、喜茶苦高端定位久矣

自从以奈雪的茶和喜茶为代表的“新式茶饮”用现泡茶代替粉末冲泡,人工手剥水果代替罐头以来,奶茶的客单价便一举突破到20元以上。

新式茶饮是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的中式饮品。

尽管比传统的植脂末冲泡奶茶价格高了好几倍,但这种真有奶也真有茶的饮品一经面世依然迅速抢占市场。

喜茶在上海人民广场来福士的华东首店,在开业当天就排了6条长队,最长等待时间是6小时。

资本也很快涌入这个赛道,喜茶A轮就获得超1亿元投资,去年7月更是完成5亿美元融资,投资方包括黑蚁、腾讯、红衫等知名机构,融后估值600亿元。

彼时喜茶门店数堪堪800家,算下来单店价值近亿,这既是对有着“茶饮界爱马仕”标签的喜茶品牌的价值认可,也是对整个新茶饮赛道的未来寄予厚望。

只是客单价虽高,但喜茶类高端新茶饮并不挣钱。

一是受困于定价,市场份额不高。据《2021年中国新式茶饮行业研究报告》显示,中国新式茶饮中,以喜茶为代表的高端茶饮品牌仅占14.7%,剩余的部分都被低于20块的同行们占领。

二是受制于人工成本,现泡茶、鲜奶、现打芝士和新鲜水果哪一项都需要人工参与。制作流程复杂,标准化程度低导致的结果就是人工成本居高不下,员工成本占营收30%,与其说是“中国的星巴克”,还不如说是“饮品界的海底捞”。

三是桎梏于品牌定位,重金砸下的高端定位严重拖累了盈利。作为第一批能开进高端商场的奶茶店,喜茶在北京开的第一家三里屯店,每平米每天的租金就得16块,按200平米算,每月租金就是十万。

喜茶也意识到了这个问题,今年初就宣布了降价,去掉菜单上所有3字头的单品,并且承诺年内会陆续推出1字头的饮品。

对于这次降价,喜茶的解释是:“我们的主流产品价格带长期维持在19-29元之间,喜茶并非所谓高价茶饮,此次调价也是喜茶在自身主流价格带中的正常调整动作。”

再结合这次的开放加盟,很清晰能看出,喜茶是打定主意要摆脱“高价茶饮”的帽子,以规模换盈利。

在度过了一开始那个消费者会为了“现泡茶+鲜水果”的稀缺性而支付溢价的时期,消费者已经开始习惯新茶饮这种标配,价格敏感度也自然上来了。

反正都是在奶茶里加八宝粥,口味只是取决于配料,那为什么不买便宜点的。

在这种形式下,喜茶往下突破成了唯一的选择,而向下突破,加盟模式就成了首选。

加盟品牌的利润能力比直营会高很多,因为直营的管理成本高,并且加盟店主自己管店,也能发挥各店的积极性,门店还能获得经营优势。这看起来似乎是一件双赢的事。

二、喜茶与蜜雪冰城短兵相接

在加盟模式这条路上,走得最顺利的无疑就是那个你爱它它也爱你的蜜雪冰城,以23000家门店居奶茶行业首位,去年利润接近20亿。

喜茶这次开放加盟,也有观点认为这是,喜茶与蜜雪冰城的正面碰撞,因为按照喜茶所说:

为了让更多用户能更快地喝到喜茶,感受喜茶的品质与酷,在全国门店已全面实行门店合伙人机制的基础上,将依托于喜茶十年来积累的经验、能力和资源,在非一线城市以合适的店型展开事业合伙业务。

这个“非一线城市”,显然体现出了喜茶对下沉市场的渴望。

喜茶给出的参考店型里,也都是中山、宜昌、泰州等非一线城市,门店面积基本都在50平米以内。

在高端不盈利的情况下,去下沉市场竞争看起来是一条顺理成章的路。

其中好处显而易见,不仅能够实现极低成本在下沉市场开疆拓土以扩大品牌影响力,也能够为公司探索出一条新营收方向。

更有甚者认为如果喜茶能把其在数字化营运、产品创新、精准营销等方面的专业能力带入到品牌连锁化的程度,或许就是新茶饮进入“专业连锁化”的时代。

但蜜雪冰城的成功并不是那么容易复制。

一方面,其“极致性价比”的卖点已经深入用户心智,像3元一支的脆皮甜筒,4元一杯的冰鲜柠檬,7元一杯的珍珠奶茶都是大家所熟知的,并且不同于喜茶多开在商场,一旦商场关闭就彻底没生意,蜜雪冰城从一开始就没有把白领群体作为主要客户,其选址大量分布在三四线城市,门店遍及各个乡镇的商业街、商场、车站及大学城。

另一方面,蜜雪冰城挣的大多是面向B端作为供应商的钱,这和新茶饮挣的面向C端的奶茶钱截然不同。要想实现蜜雪冰城模式,必须背后有一个强大的供应链,在生产、运输、仓储、运营各方面都做到成本的极致压缩。

像喜茶主打的现制鲜果茶,真要在下沉市场全面铺开,那就得从成立自己的供应链公司开始,原料品控到采购、库存、配送管理、全流程标准作业,才能保证规模化后摊薄成本。

而蜜雪冰城在这方面已经做的相当成熟,因为其原料大多自产,全部产品划定为“糖奶茶咖果粮料” ,标准化程度很高,并且IPO之后,还计划建设多级仓储配套体系,像河南总仓、西南仓、华南仓、东北仓和新疆仓,能保证加盟商的原料供给,直接免运费送到各个加盟店。

最后的也是直接面向消费者环节的环节,到店的产品制作,蜜雪冰城也是删繁就简,工序很少,新手半个月就能掌握所有SKU,喜茶则需要三个月,还不包括每个月都不断翻新的品类。

所以,喜茶真要正面硬碰蜜雪冰城,无异于是以己之短攻彼之长。

三、新茶饮们的焦虑与期望

喜茶这次动作的目的,据业内人士反应, “喜茶是一个非常理性的品牌,从表面看,喜茶是为了放加盟抢市场,但其最终的目标导向很可能是上市。”

不过也有观点认为认为,喜茶此举缓解财务压力目标更甚。积极“求变”打开了另一个竞争赛道,让自己得以稍加喘息。

但总的来说,喜茶目前确实遇到一些经营上的问题,不管是年初的减价,还是之前推出的面向下沉市场的“喜小茶”品牌最近关停,无不反映出喜茶的经营方向有些迷茫。

其实,喜茶需要搞清楚,它最擅长的是在品牌端、产品研发端和传播端,它薄弱的是在于消费端和运营端。

加盟能不能补足这块短板,并不好说,但加盟模式的尽头就是零和博弈这个事实已经被验证过很多遍了,品牌和加盟商只有一个能挣钱。

并且消费者对于奶茶的品牌忠诚度显然不会太高,之后喜茶增加非一线城市的门店数,想靠着品牌号召力获得一些下沉市场的拥趸可以说是很难。

另外,加盟模式风险也有,只要管理上稍有纰漏,给品牌带来的负面影响则会被无限放大,这对未来的喜茶来说同样是很大的考验。

当然,用以往的经营情况去推测未来可能并不准确,喜茶未必不能在自己不擅长的精细运营上有所突破。

但不论如何,开源节流,标准化生产都会是未来新茶饮们必经的路。

喜茶已经在探索开源,节流方面奈雪的茶已经在推广pro店,移除了烘焙厨房,改由“中央厨房”集中配送,努力达到人工成本更低、标准化和数字化更高的店。

标准化生产上,现在也有供应商在解决芝士奶盖甚至是新鲜水果的自动化处理,不久的将来,泡茶、拉糖、打芝士、切水果环节都能逐渐被机器和供应商替代。

或许等到那天,就是新茶饮们真正的春天。

参考资料:

《不管好不好喝,奶茶都是门好生意》 远川研究所

《喜茶加盟注意事项》 小马宋

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/84915.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫