5000亿广告市场缓慢复苏。

作者/脱落酸

出品/新摘商业评论

巨头患上广告依赖症不是一件新鲜事了。

BAT字节跳动这些头部大厂的商业模式都非常依赖广告。2020年,阿里的全年广告收入占比达49.7%,百度为68%,拼多多达到了80.6%,微博为88.1%,搜狗、趣头条、搜狐更是高达90%以上。

广告作为最有效果的变现方式,是很多互联网公司的命脉。在很长一段时间里,这些企业都专注于思考如何将巨大流量通过更有效手段真正转化为收益,直到寒冬的带来,整个行业不得不开始自我审视。

回顾互联网广告行业过去十几年,经历了传统线下广告向几大门户网站广告的转移,搜索引擎广告的异军突起,以及信息流广告的爆发的流量大迁徙。

互联网广告从繁荣到收入急刹车,也是时候思考比赚钱更重要的事情了。

一、Q3广告在复苏但缓慢

经济寒气持续波及广告业务,整体行业收入增速仍在放缓。相关数据显示,2022年第三季度,中国互联网广告规模为1663.3亿元,同比增长5.1%,低于去年同期9.5%。

广告营收排名前10的企业而言,只有拼多多、京东、美团、快手四家保持正 向增长。

拼多多的增长主要得益于“超星星 计划”与优惠券与促销活动等常规举措,用户粘性进一步提升,品牌商家占比进一步扩大。

京东广告业务总体表现也趋向于“稳”,本季度广告收入189.54亿元,同比增长12.99%。虽增速有所回弹,但主要是因为疫情给予了3P商家一定的费用减免。而3P(平台)业务和1P(自营)业务间营收增速差大幅缩窄的问题还是并未好转。

美团三季度在线营销服务收入86.63亿元,同比增长8%,较上季度1%的增速上升了7个百分点,但与一季度24%的同比增速相去甚远。

阿里以664.97亿的高额广告收入超拼多多数倍,排名第一,不过其客戶管理收入同比下降7%。按照CEO张勇的解释,是受疫情影响发货或送货不及时,直播等消费方式带来更高的退货率,以及用户在平台上的退货体验越来越好等一系列原因的影响。

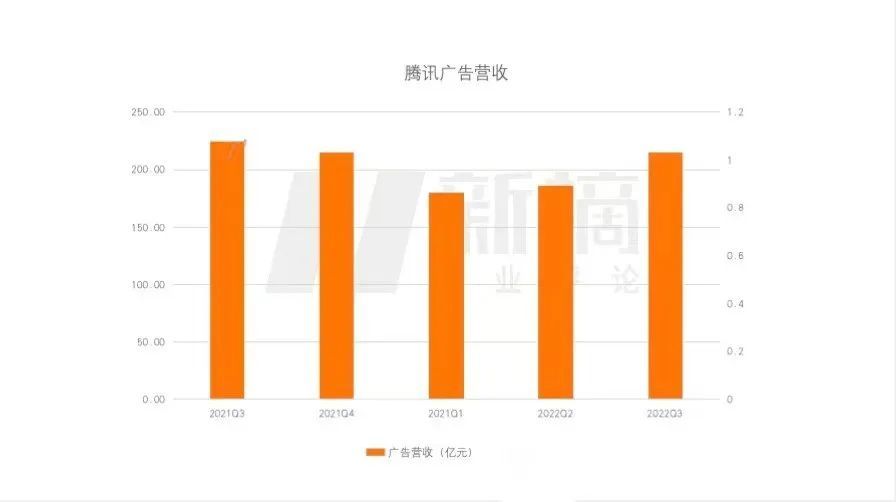

再看看总排名第三却在负增长的腾讯,事实上从去年第三季度开始,受互联网服务、教育以及游戏行业的疲软需求影响,腾讯广告收入就开始放缓减少。

从去年三季度的225亿,降至2022年一季度的180亿,虽然二季度时小幅上涨4%,三季度主要受视频号的影响增长15%至人民币215亿元,但与去年同期相比还是下降 了5%。

由于服务、商业化产品能力以及广告 ROI 的提升,快手Q3 广告主和广告主投放广告数量同比增长超过 65%,扭转了 Q1 和 Q2 连续两季度营收下降情况,不过116亿元线上营销服务收入同比增长6.2%的数据相比上季度10.5%的增速,还是出现了放缓迹象。

数据对比到这里会发现,三季度广告收入回暖这个趋势,其实更多是相对于上季度而言的,相比2022年Q1的3.9%、Q2的-7.6%,第三季度的确有复苏迹象,但如果与去年同期相比多数企业增速还是在放缓。

百度在线营销收入为187亿元,较二季度改善10%,但同比去年下降4%;同样的还有微博,Q3广告收入为3.934亿美元,相较二季度的3.856亿美元增长2%,但同比去年下滑27%。

二、时下的广告江湖

最青睐直播短视频

2021是公认的互联网广告的凛冬之年。虽然互联网广告从2018年就显现出疲软之势,但每年的情形分拆出来还是略有不同。

6年前,百度迎来命运转折点,也是在这一年,电商广告首超搜索广告跃居第一位。

在电商广告黄金年代,淘宝系成为最大的广告受益者,而伴随Facebook在信息流广告的大获全胜,各大互联网的战线便延伸到了信息流广告。

2017年,百度、腾讯以及字节跳动加码混战,到2018 年,BAT、今日头条、 微博五大巨头瓜分了互联网广告市场72%的份额。

在这一年,巨头们依靠自身优势,分别建立起了能带来大量营收的搜索广告、电商广告或者信息流广告护城河。

2019年,百度和腾讯等互联网大厂,首次出现了成立以来亏损或增速放缓的现象。而后告别免费小说与超休闲游戏行业的高增长,在线教育在未来一年内出尽风头,直到“双减”政策落地,拔掉广告嘉年华的电源,引爆互联网广告地震。

存量时代预算缩减,投放之时货比三家,以往流行的SEO、视频贴片、门户展示不再吃香,信息流广告时代盛行的竞价机制也受到一定冲击。

从智能推送到展示推送,从个性化推送到直接可以用数字量化的曝光与销量,摆在平台方面前的最核心问题不再是如何狩猎,而是如何耕种。

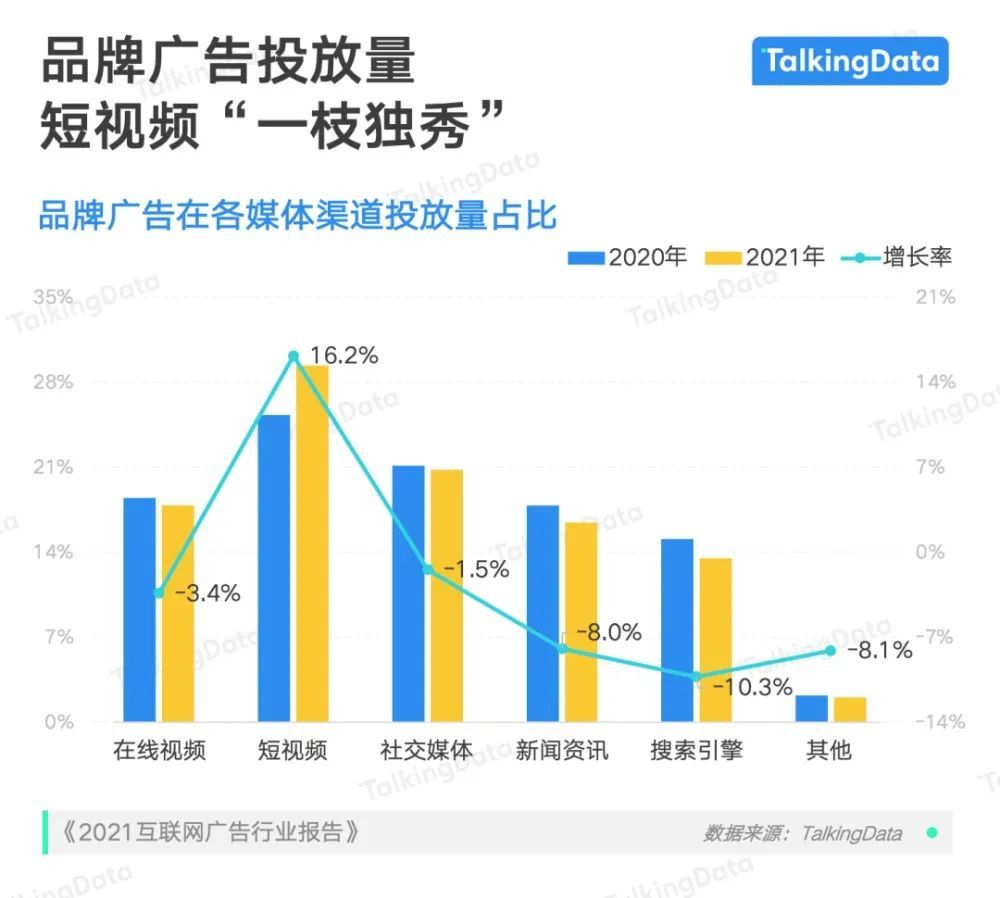

广告效率更高的直播和短视频随之成为企业主青睐有加的渠道。据相关报道,去年品牌广告在短视频的投放占比增长率达16.2%,到了今年,直播和短视频吃掉了互联网广告大盘约30%的份额。

受益于直播电商,快手与抖音分食原本属于淘宝、京东、拼多多订单的同时,也在吸走商家在这些平台上的营销费用。

二季度逆势增长的广告收入就是证明。数据显示,2021 年第一季度,快手广告收入仅有 25% 来自于内循环收入(即因电商业务带来的广告收入),到了今年一季度已经超过 35%。特别是今年 3 月,因为疫情影响,快手当月广告收入有 四成来自电商广告。

快手已然将电商视作公司商业化生态的中心,和未来增长的重要引擎,反观字节广告收入中只来自电商广告平台巨量千川的收入占比,已经从去年5月的10%增加到年底的35%。到今年巨量千川贡献的收入比例仍在提升。

转化链路短、转化效率高是广告主的关注重点,特别是在短视频当道的当下更加需要好内容,于是不难看到类似的行业观察:即便投放总费用没有变化,但每个赛道的投放比例却变化很大,有相当多的费用转向了内容营销。

三、广告主诉求怎么变

营销本质都不会变

广告与内容、百科与知识的界限日渐模糊。

这种变化背后其实隐藏着广告主的终极诉求——如何花钱更有效。近两年特别火的”降本增效”,在很大程度上也是为了达到此目的。

唯一的不同的是,现在品牌们对这个词有了更深层次的理解,降本不是说砍掉预算,而是作精细化运营,真正提升广告转化效率。

为了满足广告主对全流程的明确、精准、科学需求,各大厂的互联网平台都在升级其产品方法论,做更细致的人群划分,并给出对应的营销玩法。

巨量引擎提出的 O-5A (机会、了解、吸引、问询、行动、拥护)人群资产经营方法论、腾讯广告的 5R 漏斗(曝光触达、浅层互动、深层触动、转化行动、复购忠诚)从曝光一直到复购,企业可以拥有一个完整的数据链路,以量化的形式沉淀品牌 资产。

降本增效之外,全链路的“品效合一”也是今年热词。 众所周知,品牌要想提升知名度和美誉度、沉淀用户价值,实现全域的品效跟踪与品效优化是关键。

一件商品从了解到购买会触及诸多互相割裂的生态圈,为此去理解消费者链路,并善用技术手段破解各链路之间的数据壁垒,构建跨生态化体系的营销与购买链路就显得尤为重要。

像抖音强调从内容到搜索、商城等场域要串联和整合,实现经营场域的拓展,腾讯广告强调的是腾讯系资源和媒介的打通都有运用这个思路。

值得一提的存量博弈的时代最大的特点就是量价齐杀,也就是时下最热的”内卷”。 当所有人都做促销时,商品效益自然就会下降,慢慢变成不促不销,促了也不销,最后不仅销量没有上升,流量还越变越贵,越增长越亏损。

对此分众传媒 创始创始人CEO曾有一个非常出圈的对比:

“十几年前,当你有1亿多元广告预算的时候,打开电视机经常能看到你的广告;PC(个人电脑)互联网起来了之后,你把广告预算一部分放在互联网上,一部分放在电视上,人们开始不会特别注意看你的广告了;现在,进入移动互联网时代,你的广告预算可能已经有10亿元,我却很少能看到你的广告,原因是什么呢?原因是你的广告预算虽然涨了10倍,但是随着移动互联网的崛起,信息流暴涨了70倍甚至更多,你的广告被稀释了。”

一种传统模式的消亡往往代表着另一种新模式的兴起,投放更加精准的广告并没有带来预期效果,却给予了我们一个重新思考企业营销本质的机会。

靠信息流广告攫取大量财富的Facebook就曾饱受质疑,被诟病拿用户隐私换流量。看起来逐渐摆脱广告运作中的媒介身份的互联网公司,因隐形的广告代理商收获颇丰,实际上当广告收入成为公司总营收的大头时就会出现另一个隐秘的风险,那就是被流量反噬进而扼住命运的咽喉。

广告的本质是流量生意,中国企业追逐盈利本无可厚非,但聪明的企业都会警惕自己走向另一个极端,沦为纯逐利的“广告公司”。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/87730.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫