来源 |伯虎财经(bohuFN)

作者 |梦得

近日,荣耀刚刚完成一轮战略投资,随后,手机厂商荣耀拟于A股借壳上市传闻就愈演愈烈。

对此,荣耀方面回应称谣言不实。但在回应前,多家被认作”潜在借壳对象”的深圳国资背景上市公司股价却坐上”过山车”。赛格股票曾于15个交易日累计上涨50%、英飞拓一度狂拉5个涨停板、深振业A也走出四连板行情……

广科咨询首席策略师沈萌表示,”荣耀作为国内瞩目且有深圳国资股东的企业,如果自身的资质不存在问题,借壳上市的可能性几乎没有”,毕竟”IPO目前在国内并不难,而且还可以进行融资,对于荣耀来说更符合其利益”。界面新闻发现,在这波炒作中,不少游资已获利出逃。

不过屡次被传上市的荣耀,到底是什么情况?

荣耀——绝地求生

2020年,在重重压力之下,荣耀被迫”出家”。11月25日,在荣耀的送别会上,任正非喊话荣耀:”做华为全球最强的竞争对手,超越华为,甚至可以喊打倒华为。”荣耀CEO赵明曾在节目中谈起当时早就为这个时刻做好了准备,但听完任正非的送别祝福语,仍忍不住眼泪往外涌。

(图 源:网络)

可没想到,第一仗就摔了个大跟头。

手机厂商一般是头年的四季度就把下一年的产品和芯片的量锁定了,荣耀在2021年1月1日独立后,芯片被”卡脖子”,荣耀只能根据现有的存货出了荣耀首部新机V40。只是,消费者并不买账。2021年4月,荣耀的国内市场份额一度跌至3%。

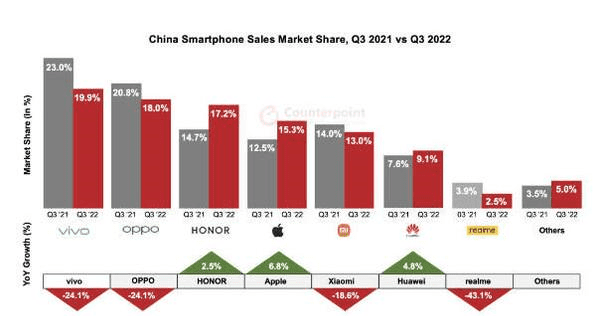

虽然当时很多人并不不看好荣耀独立发展,但低迷并没有持续太长时间,2021年7月底,荣耀的市场份额来到14.6%。今年前三季度,在国内市场手机总体出货量累计1.96亿部,同比下降21.1%的情况下,根据Counterpart的最新报告,2022年第三季度荣耀在中国智能手机市场的占有率为17.2%,较去年同期提高2.5%,排名第三,仅次于vivo、oppo。

特别值得一提的是,所有上榜品牌中,只有荣耀、苹果和华为市场份额实现上涨,其他品牌市场份额都呈现较大幅度下跌趋势。

(图 源:网络)

一方面是荣耀独立后,在许多手机关键零部件如芯片等的采购上受到的限制相对要小了很多。而能够快速从跌入谷底到重回高峰,主要是因为荣耀有”靠山”。

赵明曾透露,荣耀独立时,整合了华为约4000人的研发团队,甚至包括影像开发的核心人员以及部分参与过芯片孵化的团队,这为荣耀产品在设计、影像、通信、底层优化等领域占据优势奠定了基础。这也帮助了荣耀产品在低中高价位段的全方面布局,保证其上新速度。尤其是2022年,上新尤其迅猛。

5月底,荣耀70系列上市;9月的秋季发布会上,荣耀推出了X40系列手机、MagicBook V14 笔记本等新品;10月上旬,发布了X40系列新品X40 GT;11月中旬,荣耀推出80系列;11月下旬,发布Magc Vs系列……

(图源:网络)

而赵明在11月22日MagicOS发布会上透露的最新数据,目前荣耀的研发人员已经超过了8000人,研发人员占全公司人员的60%以上。荣耀在”2022中国企业500强”研发强度榜单中排名全国前六,拥有七处全球研发基地和超过100个创新实验室,能看出荣耀的确把工作重心都放在产品研发上。

另外,除了技术这张王牌,华为的销售也很强悍。在渠道搭建方面,除了线上渠道的优势外,荣耀大力发展线下渠道。一方面加大线下开店力度,另一方面加强与线下经销商的合作,5月,赵明在采访中表示在2021年荣耀线下销售占比已经超过70%,2022年线下体验店会增长到3000家。

另外,消费市场对于荣耀的认可度极有可能源于华为高端心智的迁移。据悉,荣耀线下销售人员会着重强调”和华为的关系”,且荣耀外观设计也藏着华为的影子。

在供应链、产品力、渠道三方面的加持下,荣耀回到顶峰。但顶峰背后,荣耀的忧虑并不少。

高端怎么突破?

2021年,由于芯片库存耗尽等各方面问题,华为国内市场出货量跌出第一阵营。华为”跌倒”后空出一定的高端手机市场份额,各路国产手机品牌开始下功夫,进一步冲击高端市场。

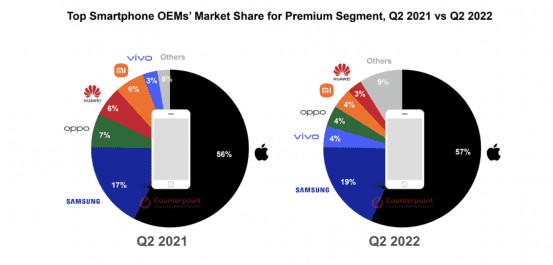

比如小米、OPPO、vivo均发布了面向特定功能的自研芯片;小米、OPPO、vivo、荣耀均推出了折叠屏系列;手机厂商和各大经典相机合作等等。根据Counterpoint Research销量报告显示,2022年第二季度, 中国高端智能手机市场销量份额前六位分别为苹果、vivo、华为、荣耀、小米、OPPO,市场销量份额分别为46%、13%、11%、9%、8%、8%。

(图 源:网络)

短时间内能够跻身第四似乎不差,但和苹果的差距还是十分显眼。在高端机赛道,苹果与华为的成功案例表明,自研芯片、打出差异化,才是突破高端市场的必经之路。虽说荣耀具有一定的研发实力,但目前来说,缺乏独特的核心技术,并没有多大优势。

值得一提的是,荣耀在全球高端智能手机的市场份额并不在TOP6之列,一直属于”其他”。毕竟当初华为建立荣耀,是为了抢中低端市场,现在要去做高端市场,挑战之大可以想象。

不只是荣耀,整个国产手机品牌高端化都略显艰难。

CINNO Research资深分析师刘雨实采访时曾透露“以5000元划线,根据CINNO Research数据,从出货量上看,2021年第二季度苹果5000元以上价位出货量为928万台,2022第二季度增至972万台,华为则从2021第二季度的240万台减少至2022第二季度的121万台,而其他品牌同期是从178万台降至133万台。

看销售占比,2022年第二季度,国内5000元以上价位苹果占79.2%,2021年第二季度则为69.0%。”

目前来说,在国内,荣耀手机市场占有率和vivo、OPPO比,荣耀市场份额仍有差距;在中高端市场,也没有独特的技术优势,且在全球高端手机市场也稍显劣势。荣耀在加大研发力度、进一步建设线下渠道的同时,只能把鸡蛋放在不同的篮子里。

还能在哪找到新增长?

一方面,荣耀除了高端化,对海外也虎视眈眈。

独立以后的荣耀一度海外市场的销量跌到了0,但一是国内市场不景气,二是加快抢占海外华为空出来的高端市场,荣耀重新征战海外。海外首发的Magic3 Pro连续两个季度,上榜800美元+畅销机型TOP20。

即便如此,荣耀再次出海也没那么顺利。根据Counterpoint Research销量报告显示,2022年第二季度,全球高端智能手机市场份额前6分别是苹果、三星、vivo、oppo、小米、华为,市场份额分别为57%、19%、4%、4%、4%、4%、3%,而荣耀被并入“其它”。虽然国内高端手机市占率排名第4,全球高端手机TOP6榜单,荣耀还未跻身挺进。

(图 源:网络)

今年,荣耀已经开启了16个海外市场,并称2022年是荣耀出海元年。不过,荣耀出海不仅面临供应链、开发市场、授权等等一系列问题,产品力似乎也没有形成绝对优势,在海外能不能掀起一番风云还很难说。

另一方面,在手机行业的萎靡下,荣耀也在向其他领域发力。比如大力推进”1+8+N”智慧全场景战略,推出笔记本电脑、平板、智慧屏等产品,快速搭建AIOT消费场景;今年7月,还宣布推出开发者服务平台,加速搭建多设备互联场景。不过,小米和华为早有布局,晚入局的荣耀能不能一战,需要时间。

情理之中又意料之外的是,荣耀也进军车企了。

11月底,荣耀在Mgaic OS发布会上宣布和比亚迪达成合作,在车机融合方面进行共同开发。与此同时,荣耀也和百度CarLife+建立了合作关系,目标是将Mgaic OS的车机融合解决方案应用到超1000款车型上。

(图源:网络)

手机厂商进军汽车行业,已经不算新鲜事。苹果、华为、oppo、魅族、小米等早有动静。IDC数据显示,全球智能手机的销量在2016年达到巅峰,之后呈逐年下滑趋势。2022上半年国内智能手机出货量同比减少21.7%,降至1.34亿部,或将跌至10年以来最低水平。手机整体市场明显萎缩。

和手机市场不同的是,新能源汽车市场则是一派朝气蓬勃的景象。据官方数据,今年上半年中国新能源车销售260万辆,同比增长120%,占新车销售比例达到21.7%。除此之外,新能源汽车的整车制造相比传统燃油车,门槛更低,同时智能车强调智能化,手机厂商在这方面具有极大优势。

而这些手机厂商又分为两派,一类是苹果、小米这类举着”造车”名号的;目前来说,苹果2014年被媒体曝光成立汽车研发中心,目前在自动驾驶领域拿到了二百余项专利。多年的研发投入已是一笔天价费用,如果一直不能实现量产,无益是恶性循环,小米也面临同样的难题。

另一类是华为、荣耀这样当”供应商”的;与问界的合作,车型可以在华为门店销售,余承东更是为问界各种站台宣传,不少人甚至以为这是华为在造车,效果也十分显著——8、9、10月单月交付破万。

(余承东微博)

而荣耀才独立两年,下场造车风险太大,作为”供应商”入局并不难理解。预估荣耀今年销量稳定国内前三,甚至部分季度可以排到第一,而且同比增幅较高,算是稳定了在手机行业的地位。与此同时,比亚迪在国内销量与口碑都极高,甚至有能力冲击2022年全球新能源汽车销量冠军。如今两者者强强联合,利用对方的人气,为自己引流,能够进一步提升产品的知名度与市场份额。

更重要的是,比亚迪销量十分可观,二者联手后,不需要太长时间,荣耀车机系统的装机量就能达到较高的水平,得到的利润也足以让其他手机厂商羡慕。

结束

荣耀独立后,早在去年三季度就成功重返中国智能手机行业的第一阵营,出货量恢复到往年水准。随后几个季度,荣耀市场份额保持稳定,供应链也日益完善,打了一场漂亮的翻身仗。随后陆续入局高端手机,重新出海征战,进军新领域,每一步都好像走得有点慢了,但来得晚就会输吗?

参考来源:

价值研究所:上市传言再起,荣耀不缺钱,缺的是盟友?

雷科技:不造车的荣耀,也想要在汽车行业赚大钱

经济观察报:国产手机高端化突围,消费者愿意买单吗?

界面新闻:荣耀”借壳上市”几率有多大?

21世纪商业评论:荣耀出海,两个战场都是硬仗!

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/87929.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫