来源 | 伯虎财经(bohuFN)

作者 | 梦得

一个月之前,一场反抗在货拉拉“内部”进行,并因此引发了几个城市的停运风波。

11月15号,广州、浙江等多地货车司机在社交平台发布短视频,表达对货拉拉现行订单规则的不满,宣布在未来几日内将不再接单,并号召全国货拉拉司机停止接单。该系列视频引起众多司机共鸣,不少司机纷纷发起集体停止接单的行动。

此次活动也被监管部门注意到。11月17日下午,货拉拉因恶意压价再次被约谈,并“敲打”了满帮集团、滴滴货运、快狗打车。细细数来,从 2021 年到现在,多个监管部门已经先后五次约谈货拉拉在内的多家在线物流平台,点名货拉拉等平台恶意压价竞争等行为。

更令人魔幻的是,打开黑猫投诉平台搜索货拉拉,总共有21107条投诉,仔细翻阅几页发现大部分投诉并不是来自消费者,而是货拉拉司机,控诉平台无故、恶意扣分等等。

对已经成立9年的货拉拉来说,虽然已经坐稳行业第一的位置,但对于司机、平台和行业这三大关,却始终没有一个合适的解决方法。

01 司机的诉求和平台需求难解

据晚点latepost发现,此次停运的导火索主要有两个原因:

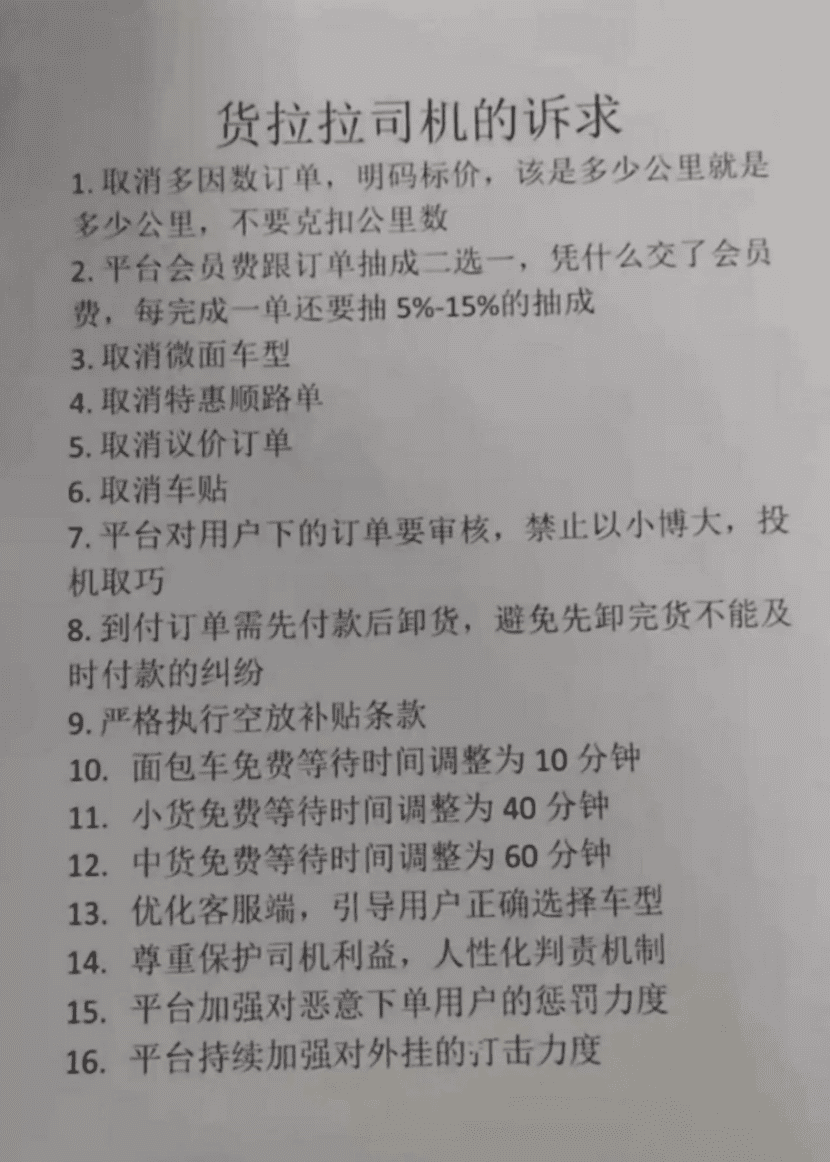

一方面抽佣规则,过去的平台根据会员等级给予一定免佣优惠,更改为不同等级的会员从高到低缴纳 5%、8%、11% 的订单抽成金额。以司机月流水 10000 元、开通最高等级的钻石会员为例,原规则下司机成本为会员费 799 元 + 每月 150 笔订单免佣(超出部分抽成 5%,多数司机一个月跑不满 150 单),新规则下,司机需支付会员费 729 元 + 500 元抽佣。

另一方面,“多因素订单” 和 “微面车型” 两个产品变相降低了订单金额,导致司机的收入减少。

(图源:网络)

长期以来,平台会员制度和抽佣政策的严苛,且订单计费方式缺少统一标准,导致货车司机们收入和付出不成正比。甚至有货车司机表示,平台在两年前推出了“多因素订单”,将根据路况、天气、供需关系等因素调整订单价格,但一张多因素订单比正常订单的运费少了20%,而且今年以来占比颇高。导致司机赚的钱越来越少了。

而“微面车型” 是货拉拉 2022 年 3 月最新推出的最低级别车型,车载量更小、收费也更低。平台推出了微面、多因素订单等新型的计费方式,以更低的价格吸引更多货主下单。

但这却严重损害了司机的收益。大多“小面”司机接到“微单”,可微单的时价相对小面低了大约6元左右。但是如果不接又可能没有其他订单。

因而有了此次司机的“集体”爆发。不提高货车司机待遇,难以留住司机。但不提高对司机的抽成等方式来提升平台利润,货拉拉的盈利问题又难以解决。

02 货拉拉盈利难

2021年,货拉拉以310亿元的交易额、52.8%市场份额占比排名第一,其业务范围已覆盖363座中国内地城市,平均月活司机达66万,月活用户达840万。

这个第一怎么来的?

一是极致车贴广告的功劳。

在货拉拉的车身周围贴满带有货拉拉标志的广告,一辆车贴下来的成本要三四百元,每年货拉拉在车贴上的投入就要好几亿元。效果也很明显,据悉,在货拉拉订单的增长来源中,车贴广告占订单增长的比例为35%-40%。

(图源:网络)

二是砸钱补贴竞争。

据晚点latepost透露,2017 年 – 2019 年,货拉拉拿到了当时行业内最高的 4.4 亿美元融资,是行业第二名快狗打车 2.5 亿美元融资的近两倍。补贴高峰时,货拉拉花在货主和司机身上的补贴单月一度不低于 1 亿元。到 2019 年底,货拉拉的单量已经是第二名快狗打车的十倍。

2020年滴滴斥1亿巨资成立了滴滴货运,卷入同城货运赛道,发起烧钱大战,给予新司机和用户大量补贴,货拉拉和快狗打车等同行被迫参与。于是,在一轮轮烧钱大战中,货拉拉一直在融资。甚至为应对滴滴和满帮的竞争,货拉拉的员工数在短短一年内增加了 3 倍,从 4000 人迅速扩张到了 16000 人。

(图源:网络)

这也是同城货运行业的问题所在,平台间同质化严重,过度依赖人力和客户资源,且门槛较低。所以在整个同城物流市场,所有同城货运线上平台的渗透率仅 6%。但也因如此,为了抢夺有限的司机和资源,不同平台只能砸钱补贴,吸引司机入驻、获取客源。

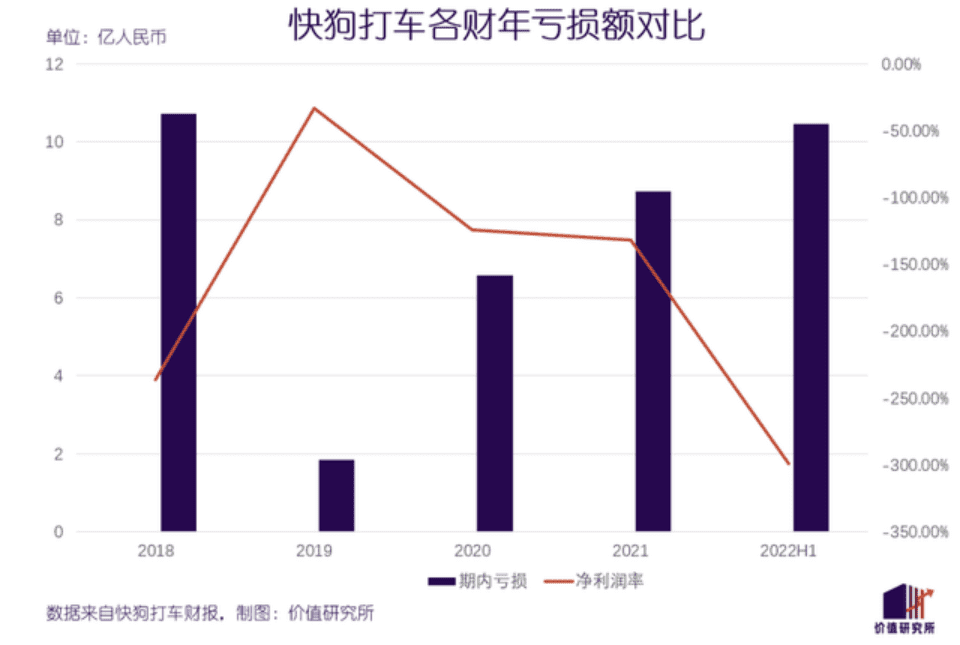

因货拉拉还未上市,财务数据不明,或许我们可以从快狗打车的财报中窥探一二。

据上半年财报数据显示,2022年上半年,快狗打车总营收为3.49亿元,同比增长15.5%;净亏损为10.49亿元,同比扩大324.8%。而巨额亏损主要来自于其居高不下的销售和营销费用。上半年,快狗打车销售和营销费用达到了1.68亿元,在总营收中占比48.1%。

另外,在2018年~2021年四年间,快狗打车总营收为23.04亿元,净亏损累计达到了23.05亿元,基本持平。其销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元和3.35亿元,占总营收的比例分别为115.7%、54.0%、36.7%和50.7%。

(图源:价值研究所)

快狗打车深陷“烧钱”漩涡,这也是货拉拉无法回避的难题。长时间烧钱大战,现金流自然承压,平台只能在司机端进行开源节流。据悉目前货拉拉 80% 的 GMV(成交额)都来自同城货运业务,该业务的主要收入来源是收取会员费和佣金。这也引发了平台和司机积怨越来越深。

特别值得一提的是,货拉拉用户粘性还无法保障,一旦补贴政策减少,或者又有巨头进来,客户可能会转向其他更优惠的平台下单。所以,即便货拉拉现在是行业第一,但这个第一也没有那么稳当。

03 第一难当

货拉拉自身除了以同城货运为核心,也在找新的增长点,比如跨城货运和网约车业务。

在跨城业务上,货拉拉设想以差异化的方式开拓市场,选择由平台一口价定价,但由于跨城货运非标准化严重,实际遇到的情况比同城货运更加复杂,货拉拉在该业务的进展缓慢。2021 年 7 月,滴滴被下架后,货拉拉推出一口价计费的网约车平台 “小拉出行”。上线初期,仅每周在司机和乘客两端补贴和拉新的成本就超过一亿元。

依靠对司机和乘客的高额补贴,小拉出行在去年10月乘客端月活一度冲到 200 万,日单量达到峰值 15 万单。但补贴没有带来门槛,去年底补贴放缓后,小拉出行的司机和乘客端活跃度很快就下滑严重。新业务作为新增长点,还需要很长的时间。目前货拉拉还是只能单一依赖同城货运营收。(包括司机的会员费和佣金)

(货拉拉页面)

而货拉拉目前的处境却没那么乐观。

快狗打车上市以来,公司股价接连走低,引发市场对同城货运赛道的怀疑;其次同城货运领域的竞争比以往更为激烈,满帮、顺丰等都在发力。与此同时,据久谦中台的资料,2022年3月,货拉拉公司同城货运全国市场规模为日均完单为50-60万单,2021年12月的日均完单为70-80万单;2022年2月日均完单量相较于2021年12月更低。

而货拉拉的争议却没停过。比如司机积怨,难免会降低对消费者的服务质量,爽约、坐地起价、态度恶劣并不少见;为拉新数量,货拉拉司机招募门槛低、审核流程、安全培训过于敷衍的问题;货拉拉女乘客坠车死亡”事件;以及货拉拉的天价搬运费也多次上了热搜。

曾经,货拉拉借助两张王牌”海量司机“+”一辆辆行走的广告牌“打开市场知名度,占领超50%的市场份额,但货拉拉并没有让司机成为自己的壁垒。如若此后货拉拉与司机之间的关系越来越脆弱,面对更加剧烈的竞争,又没保住以往的优势,货拉拉能拿什么赢?

参考来源:

1、晚点latepost:风波中的货拉拉:越算越难的三笔账

2、零态LT:谁在纵容货拉拉

3、新熵:货拉拉后院起火,谁该为“全国停运”买单?

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/88129.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫