来源 | 伯虎财经(bohuFN)

作者 | 陈平安

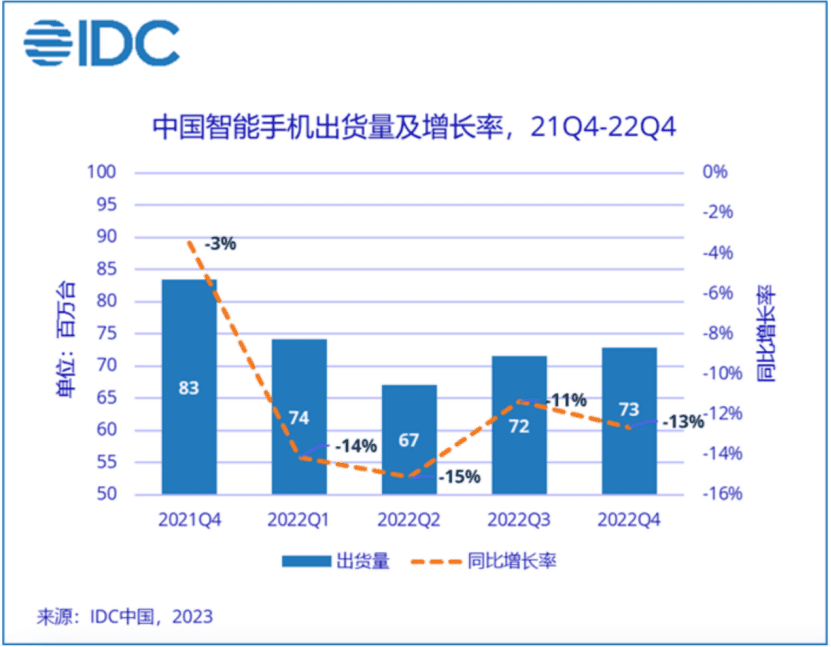

日前,数据公司IDC发布了去年四季度手机跟踪报告,各大厂商们迎来了交作业时刻。过去一年,手机市场寒气森然,较为严重的像小米,连续三个季度营收下滑(四季度财报尚未发布),全年出货量同比降幅达23.7%。即便是坐拥宽广护城河、吃饱了高端市场的苹果,在今年四季度的出货量也低于预期,全年降幅4.4%。

报告显示,2022年第四季度,中国智能手机市场出货量约7292万台,同比下降12.6%;2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。

(来源:IDC中国)

这次寒冬是全行业的,无人能够幸免。

01 倒退十年

我们通常把10年的时间跨度视作一个年代。过去十年,我们经历了从3G到4G再到5G的转变,目睹了移动互联网的兴盛。这十年,智能手机和我们的生活逐渐深度绑定,改变了我们的生活方式,从娱乐到购物,从线下支付到外卖点餐。

但当下,从销量上看,手机市场正在倒退回上一个年代。IDC数据显示,2022年中国市场约2.86亿台的整体出货量也是十年间中国智能手机市场出货量水平首次回落到3亿以下市场大盘。

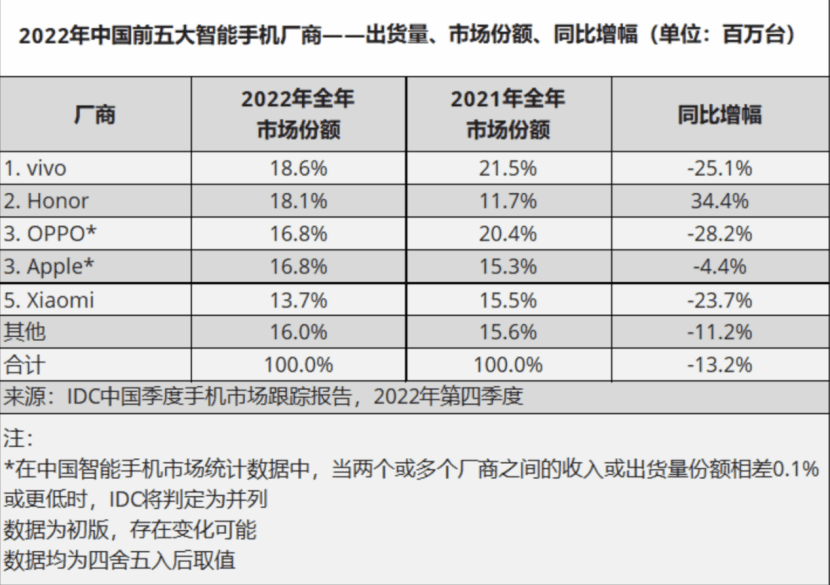

细分到各家来看,虽然荣耀取得了34.4%的显著增长,但那是建立在重组之前,对比基数较小的基础上,并不具备参考价值。其他的vivo、OPPO、苹果、小米分别同比下滑25.1%、28.2%、4.4%和23.7%。

(2022年中国五大智能手机厂商)

这当然和大环境不无关系。自去年初以来,在灰犀牛和黑天鹅事件的叠加影响下,智能手机市场受到了严重的影响。比如今年二季度,因为疫情反复的缘故,国内管控趋严,导致单季出货量创近10年最低。三季度虽然供应链等逐渐恢复,但经济下行的大环境又使得消费者普遍偏向保守。

然而,更根本的问题则在于,当下智能手机市场正面临着严重的创新瓶颈,远不如十年前来的激烈澎湃。

10年前,手机不仅仅是我们的通讯工具,当然也远不如现在这样与我们的生活息息相关,但十年前,手机象征着那个时代科技的最前沿。每年九月,会有无数观众们自发的守在电脑前,不惜熬夜到凌晨也要全程直播观看那场被称为“科技春晚”的新品发布会。

各家粉丝会为了新机的优劣争论不休,每一次拆机都充满了仪式感,手机实质上承担了某种社交货币的角色。但当下,手机的科技感正在慢慢被削弱。即便我们换上一部新手机,体验上的迭代或许还不如手机名称的数字来的明显。

厂商们开始倾向于在PPT上用大词和数据,而非实打实的体验更新。首发骁龙芯片成为了宣发亮点,灵动岛更是被视为近年来最大的革新。

堆料的市场策略既使得市面上的产品呈现着严重同质化的现象,也大大阻碍了消费者的换机热情。

曾是苹果死忠粉的小梁对伯虎财经表示,在iphone x以前,苹果的每代产品他都会抢首发,但之后的竖款产品确实差别不大,手里的iphone12pro max直到去年才换。

研究生在读的苏军则表示,虽然手里的小米10u是两年前购买的,但日常使用已经足够了,这些年安卓手机的更新都不大,没有想换手机的冲动。

Counterpoint Research调研数据显示,预计2022年换机周期将长达43个月,为历史最高水平。CINNO Research资深分析师刘雨实表示,预计当前中国市场换机周期已延长至32-36个月。

另一个例证则是二手市场的火热。据IDC估测,2022年全球二手智能手机的出货量将达到2.826亿部,同比增长11.5%,而且这种增长还将持续,预计2021年至2026年的复合年增长率(CAGR)为10.3%。

手机不再是弄潮儿们追逐的时尚单品,而逐渐成为普通耐用品的一员。

02 努力了,但是不够

过去几年,为了提升销量,厂商们做了不少努力。

有的选择寻找细分定位,做小市场的突破,典型的案例就是VIVO的子品牌IQOO。成立于2019年的IQOO精准的洞察了年轻人对电竞的需求,以年轻人为核心用户,将战略定位确定为“打造拥有顶级电竞体验的高性能手机”。通过与“电竞”这一场景的连接,IQOO在消费者心智中建立起高性能的差异化品牌定位,在神仙打架的国内市场取得了一席之地。

(图源:网络)

iQOO2022年出货量同比增长26.9%,得益于子品牌在线上渠道的优异表现,vivo才在国内市场继续保持第一。

有的则选择通过跨界IP联名来达成销量增长的目的,国内品牌OPPO是这方面的代表。除了和皮卡丘、柯南、奥特曼(一加)这样的知名动漫IP合作,为了彰显品牌高端的调性,OPPO还多次和法国娇兰、著名足球俱乐部巴塞罗那、豪华跑车品牌兰博基尼等联名打造产品,实现流量共赢的目的。

(图源:网络)

此外,由于高端手机市场在经济动荡中展现了非凡的韧性。SA在《全球智能手机收益、ASP和价格段预测:2008—2027》中指出,2022年起中高端智能手机(300美元以上价位)将取代低端手机(100美元~199美元)成为销量最高的价格区间。

也因此,在全球手机市场整体不景气的大环境下,高端成为了国内厂商们攫取市场份额、提升盈利水平的必争之地。不止是堆料,小米、OPPO等也开始了芯片方面的投入。比如小米的澎湃C1、P1和G1芯片,OPPO的马里亚纳芯片,期望通过在自研科技上加大投入,来建立自身产品的差异化。

出海,到海外寻找增量也是大部分手机企业的共同选择,这方面,小米做的更为出色。虽然国内市场VIVO保住了第一的位置,但是从全球市场来看,小米仍然靠着1.53亿台的全球出货量牢牢把握着全球第三的位置,仅次于三星和苹果。

这些努力是必要且有效的,但从结果来看,效果仍然还不够。

过去手机行业的发展相当程度上得益于软硬件相互促进。4G和硬件的发展为短视频、直播、手游提供了硬件基础,这些软件则对对手机的性能提出了更高的要求。

当下的手机硬件的发展使得即便是中低端的手机也足以应付日常的使用和游戏需求,而即便5G普及日久,这项新技术对软件带来的改变似乎也不太明显。

依靠这些只能算作是锦上添花的创新和营销,仍然难以抵挡行业下行的大趋势。

03 折叠屏是不是全村的希望?

也正是因此,折叠屏被视为全村最后的希望。

随着关键铰链技术的突破和折叠屏幕良率的提高,折叠屏手机似乎来到了爆发的前夜。

从各方面来看,折叠屏都算是国产厂商们的绝佳机会。首先,在体验上,折叠屏幕使得其在使用上相比直屏手机更前卫,更具科技感;

(图源:网络)

其次,随着供应链的逐步成熟,元器件的良率也在不断提升。当前折叠屏的价格已经逐步下探,这为折叠屏的普及提供了基础;

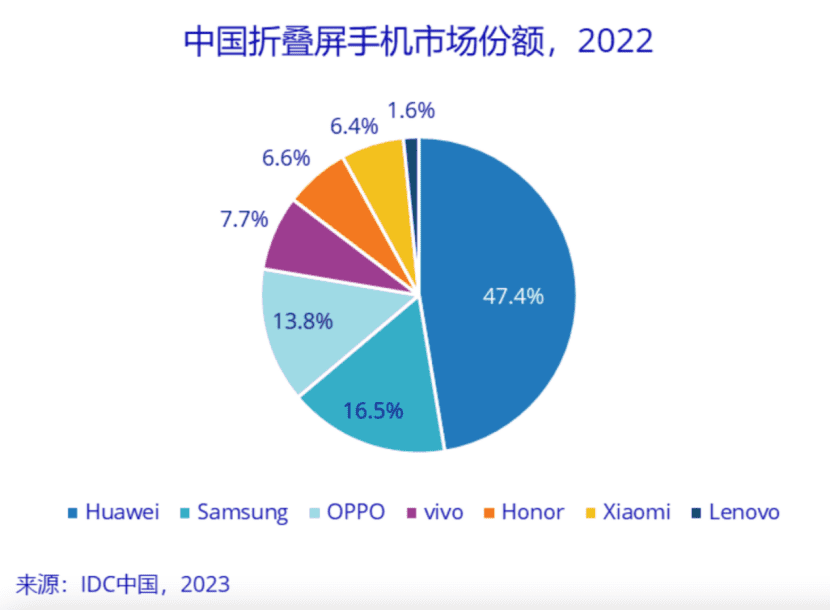

第三,由于折叠屏手机的体验,使其天然具备了高端价位的身份,6000元算是起步价位,而且苹果目前并未进入这个市场。2022年全年,华为牢牢占据国内折叠屏市场第一的位置,OPPO、vivo、荣耀、小米则分别居三四五六位。

(来源:IDC中国)

此外,折叠屏手机潜力巨大,截止到2022年四季度,折叠屏手机在国内手机市场的占比仅为1.2%。但根据市场研究机构IDC最新发布的报告,2022年第四季度,中国折叠屏产品单季出货量再创新高,出货超过110万台;2022年全年,中国市场折叠屏手机产品全年出货量近330万台,同比增长118%。

但是,折叠屏手机使用的仍然是直屏手机的软硬件生态,折叠屏所带来的革新远远比不上iphone 4给业界造成的震撼。

虽然手机市场的寒冬确实存在大环境影响的因素存在,但本质的问题还是在于当下产品形态很难承载更多的前沿的技术,折叠屏更像是某种过渡的妥协产物。

无论是技术还是内容,VR和AR距离足够有影响力的消费级产品仍然有一定距离。即便是苹果,那款万众瞩目的AR眼镜也是鸽了又鸽。

但包括苹果、小米等在内的手机厂商们仍在不断押注这个领域,试图押中下一代个人计算平台。

或许就像苹果那句著名的“你的下一台电脑,何必是电脑”,你的下一台手机,也何必是手机。

参考来源:

1、IDC:2022年,中国智能手机市场出货量创有史以来最大降幅

2、亿邦智库:2022年折叠屏手机报告

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/90459.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫