文/李晓洋

编辑/王洋

离开江湖很久、却一直活跃在雪球社区的“OV精神导师”段永平,曾转网友质疑的贴子称,“我的想法跟你一样,也不太懂为什么OPPO会出电视机。”

这样的判断似乎为后来OPPO做电视的波折埋下伏笔。

日前,有媒体曝出OPPO近期对IoT事业群再度进行人员优化调整、年终奖打3折,智能显示事业部中电视业务线将裁撤。对此,OPPO方面的回应是:“业务正常运行,相关传言不实。”

自2019年进入IoT领域以来,OPPO在IoT领域的发展可谓一波三折。相比于对手们,OPPO在该领域属于起步晚、步调慢的一家。彼时,市场上已被华为、小米等先入者占据。从外界的视角看,OPPO与其说是主动出击,不如说是不得以而为之。

OPPO在智能手机领域的“卖好单一产品”原则,到了IoT领域,似乎未能奏效。这从IoT领域的产品部署可见一斑:手表、手环、耳机、电视,再加上曾被OPPO寄予厚望的AR眼镜及5G CPE路由器等,这些产品都能视为生态延伸,但单独使用起来并不需要所谓的“生态覆盖”。而这显然与“万物互联”的初衷相左。

尤其在智能电视领域,OPPO所遭遇的阻力更大。与手表、耳机等小物件相比,智能电视的进入门槛更高、需要涉及上下游供应链的情况更复杂。与传统的电视企业以及早已布局六七年之久获得市场蛋糕的对手们相比,OPPO可谓举步维艰。加之外部环境变化,整体彩电市场进入下行空间,这个曾经被看好的品类一直没能发展起来。

OPPO商城现仅有2款智能电视出售,图源OPPO官网

四年来,围绕OPPO IoT业务的传闻不断。2021年,多家媒体报道称OPPO从7月开始裁员,涉及IoT、软工、互联网业务等部门,平均裁员比例达20%。而这一次,更被媒体报道称OPPO电视业务整体被裁撤的消息。

对此,外界不得不质疑,这是成长必经的磨难,还是将被放弃的信号?

1、OPPO的IoT布局,没能突围

站在大的市场行情背景看,IoT行业前景广阔,但OPPO的IoT布局却一直不温不火。

IoT Analytics研究数据显示,在过去十年里,全球物联网连接数保持着30.8%的年复合增长率,远超总连接数9.4%的年复合增长率。

在国内,2013年前后,随着小米、华为等一众巨头的加入,这个赛道变得异常火热。随后六年间,行业得以快速发展。中国通信工业协会数据表明,我国中国物联网行业规模从2013年的4896亿元增长至2019年的1.5万亿元。

到了2020年,行业出现真正腾飞的新信号:全球物联网连接数首次超过非物联网连接数,达到超 117 亿个。物联网所潜藏着的巨大商业价值得以真正显露出来,并且IoT也迎来了高速发展阶段。

手机厂商和家电巨头,一直是IoT的核心力量。对他们来讲,IoT一方面需要手机这一“神经中枢”。另一方面,IoT可以把家电设备全部连接起来形成生态。理论上讲,IoT这个前景广阔的市场,对任何玩家都是重要的场景拓展方向。

事实上,当OPPO在2019年宣布进入IoT之前,它已经手握入场券,毕竟手机一直是IoT绝佳的入口。

IoT是新一代信息技术的重要组成部分,核心和基础是互联网,是在互联网基础上的延伸与扩展。另一方面,用户端的延伸和扩展到了物品与物品之间。作为IoT落地的第一站,智能家居行业成为第一个风口。艾瑞咨询发布的《2018年中国智能家居行业研究报告》曾预测,智能家居市场将保持21.4%的年复合增长率。

与智能手机市场的单一品类不同,智能家居品类繁多。如智能家电、家用安防、照明等,拥有包括智能电视、智能空调、智能冰箱、扫地机器人、智能台灯、智能音箱、智能摄像头等在内的十几种关键产品。

从用户的使用体验来看,面对如此分散的家居产品,自然需要一个“入口”来掌控全家,智能手机承担的就是这样的角色。

OPPO切入IoT的背景和想法,其实和其他手机厂商一样,希望在万物互联时代,抢得一席之地。

不过,当时手机市场的行情并不好。在中国市场,手机终端设备的出货量在2017年出现首次下滑后,就一直处于下行区间,OPPO的压力可想而知。也因此,入局IoT,从一开始就承载着OPPO的部分增长期待。

但很遗憾,IoT并没有给OPPO带来正向回报。据36氪2021年报道,OPPO的IoT业务板块一直处于亏损状态,金额高达数亿。与此同时,小米的IoT业务,季度营收已超过两百亿元,全年毛利润超百亿元。

很快,意识到危机的OPPO在2021年将IoT事业部改组为IoT事业群,分别成立了穿戴(手表、手环)、智能显示(电视)和音频(耳机)三个事业部,自负盈亏。

如果说手表、手环、耳机还属于日常“消费品”,容易把营收做起来,那么电视这类大家电,更换周期和决策链条更长,市场本身就更难做。

市场有多难?有OPPO员工曾向媒体表示:“我们最大的客户是我们公司”。据该员工透露,OPPO整个大楼的会议室用的都是OPPO电视。这也可以理解OPPO的电视业务在行业里没有激起太多水花的原因。

OPPO做电视难以突围的原因还在于,在上下游的博弈中话语权过低。从OPPO加入智能电视这个品类后,正处于彩电行业上下游资源短缺的特殊周期,尤其是在液晶面板采购及代工厂商“加工”成本上升。由于没有自己研发和生产的能力,彼时还作为没有市场体量的“新人”,OPPO在市场上几乎没有议价权。

为破局,OPPO在自研电视模式和与第三方家电企业合作的模式上采用两条腿走路的模式,这样的选择也让其电视业务道路越发模糊,甚至被认为是左右手互搏之举。

此外,从外部竞争环境来看,小米电视除了智能电视的智能硬件收入,还有会员收入,以及小米生态互通互联带来的生态圈效应。从这一点去审视OPPO电视,其在内容生态上也显露出薄弱之势。

2、一步慢,步步慢

在OPPO内部,“本分”是很重要的企业文化。何为“本分”?“以用户为中心,不被外在的事物牵动,把自己该做的事情做好、做到极致,市场上总有你的一席之地。”此前,OPPO创始人陈明永曾多次强调企业文化的重要性,并亲自给出了解读。

言下之意,OPPO一直在走自己的路。这种企业文化使得OPPO在单品突破上有很好的效果,但它却没能让OPPO在IoT领域突围。

在连线Insight看来,与其说OPPO的战略眼光不如同行,不如说其“本分”基因中“敢于为人后”自带的滞后效应。

2019年初,OPPO宣布成立“新兴移动终端事业部”,被业内认为是其正式发力IoT的开端。但当时,小米、华为凭借多年的布局,已经成为行业龙头,且已完成了从布局单品到提出全屋智能方案的过渡,进入IoT的2.0时代。

先来看小米,在多元化的硬件布局之下,IoT生态已逐步成型。从2013年底开始,经过6六年布局后,小米已形成了手机+电视+智能音箱+路由器和笔记本+生态链企业(扫地机器人、电饭煲、冰箱等)的业务布局。到了2020年,小米创始人、董事长兼CEO雷军更是将“手机×AIoT”定为小米下一个十年的核心战略。

再来看华为。借助自身在通信领域多年的积累,华为在IoT的布局更早、更深入。在其2020年发布的全屋智能方案中,早已提出了通过一个主机(HarmonyOS 中央控制系统)控制两张网(家庭物联网、互联网)和N套系统(涵盖照明系统、安防系统等的鸿蒙智联生态)来加强IoT整合的方案。

也就是说,当同行排兵布阵若干年、且已分到市场最大的蛋糕之后,OPPO才选择慢悠悠进场。据接近OPPO的人士称,OPPO一开始进场后发力很猛,在组建团队上步子迈得很大,甚至会以双倍薪酬在市场上挖人。

即使如此,OPPO在业绩上并不亮眼。中怡康家电数据显示,2021年1-3月,从销量来看,小米、荣耀的电视销量分别为110万台和7.2万台,而OPPO电视则卖了不到千台。

此时的OPPO似乎终于意识到,必须要在IoT业务上抛弃“本分”转而追求狼性。OPPO将IoT事业部独立之后,全面的薪酬激励开始与经营目标挂钩,以此来倒逼IoT业务发展。

但为时已晚。

即使后来OPPO推出的电视打出1999元的超低价,试图用性价比来抢市场,但外部环境已变,注定没有多少成效。自2017年以来,彩电市场已连续三年量额齐跌,市场进入存量竞争、格局已定的新周期。失掉先机和缺乏技术底蕴与生态的OPPO,想在彩电市场杀出重围早已没有胜算。

摆在OPPO面前的是,进入电视领域3年,所推出的电视产品线相对窄众,并没有太多亮点,在市场端并没有真正“上位”,甚至走到了边缘地带。

被独立、自负盈亏,也成为IoT业务必然的命运。

3、独立后的路更难了

对于“裁撤”传闻,OPPO否认了。但可以肯定的是,无论是OPPO还是独立后的IoT业务,日子都不好过。

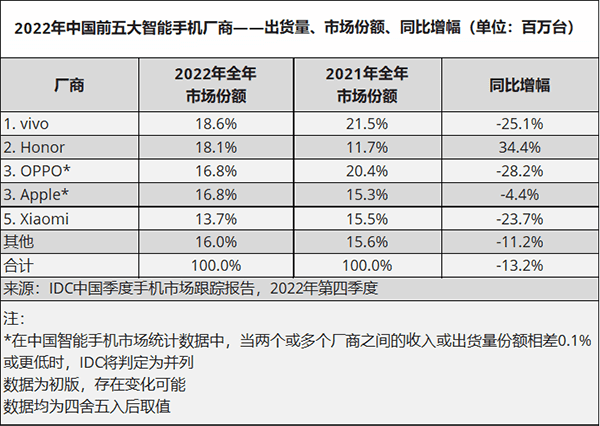

年初,各大机构陆续公布了2022年手机厂商的数据。大数分数据指向了同一个结果:过去一年,国内智能手机销量大幅下跌,其中下滑幅度最大的正是OPPO。

IDC数据显示,2022年OPPO出货量同比大跌28.2%,在前五大厂商中跌幅最高;Counterpoint Research报告也指出,2022年,OPPO销量同比下降高达27%;此外,在品牌评级机构Chnbrand 发布的 2023 年中国顾客对各品牌手机的推荐度指数显示,OPPO排名位于第六,在中国头部手机厂商中名次垫底。

IDC中国季度手机市场跟踪报告,图源IDC

对于OPPO来讲,当前的重点已不是IoT,而是如何扭转手机终端市场的颓势。

去年底,OPPO宣布实行双品牌战略,“OPPO的线上就是一加”的论调,以及不计成本,给予一加三年一百亿的“百亿补贴”。如此,OPPO集团形成了以OPPO专注高端、一加重注中端以及realme专注中低端的新产品矩阵。在手机终市场的火力全开,对其他业务的重视自然减弱。

主业不振,副业想生存就必须证明自身的价值。因此,摆在IoT事业群尤其是电视业务面前的首要难题是要证明自己的价值。

但其价值几何?市场的反馈就是最好的答案。市场现状和友商的全方位碾压已经让其喘不过来气,这场逆转之战要如何打赢?

OPPO手机品牌,一直以“产品”作为重点。反观OPPO在IoT的布局,一直未见爆品出现。从电视领域的激烈竞争来看,就能知道想要突围有多难。

时间回溯到2019年8月,当时华为推出了全球首款鸿蒙系统终端“荣耀智慧屏”,成功引发了跨界造电视的热潮。之后,手机终端厂商中红米、一加、realme相继加入了智能电视的争夺战中。

手机厂商的入局,在给智能电视带来新鲜血液的同时,也通过技术创新成功搅动着整个市场,上演了“神仙打架”的名场面。

如今,围绕高端智能电视的争夺战已不仅仅是各大品牌的激战,更是技术的暗战。除了以三星和LG为首的量子点与OLED两大阵营的比拼外,随着miniLED以及QD-OLED显示技术的日趋成熟,高端电视的技术之争也愈发激烈。在高端智能电视的混战中,手机厂商中仅有华为和红米参与其中。

2022年卡塔尔世界杯的热度,似乎让电视回归家庭C位。奥维云网监测数据显示:2022年第47周(11月14日-20日),彩电线上市场销量同比增长25.8%,75寸以上大屏线上市场销量同比增长134.1%。

但这并没有改变电视行业整体遇冷的事实。公开数据显示,电视机在中国家庭的打开率从2016年的70%降到如今的30%。除了回归大屏的球迷外,更多用户通过PC、手机和平板电视进行观看。

销售端的寒意则更加明显。2021年是中国电视行业极为艰难的一年中市场零售量规模跌破4000万大关,销量为3835万台,同比下降13.85%。

面对消费者对于智能电视的消费克制,厂商们只好卖力赚吆喝,如卡塔尔世界杯期间,海信电视耗费巨资的营销手法引来了广泛关注。引发争议的“中国第一,世界第二”广告语,无不显示出其剑指高端电视霸主的野心。

家电产品需要营销,更需要持续研发以生产更适应消费者需求的好产品。而无论从哪一方发力,都需要投入,且数目不会太小。从这个角度看去看OPPO电视业务的内外部环境,可以说是非常恶劣了。

因此,OPPO的电视业务还能支撑多久?这可能是OPPO集团也想知道答案的问题。

独立出来、自负盈亏,OPPO的初衷可能是激发IoT事业群的自我成长。但另一方面,还未长大的孩子要独立讨生活势必艰难,再加上对手格外强大,想生存已是难事,更何谈创造价值?

但商业世界本身就无比残酷,假如OPPO的IoT业务无法证明自己的价值,最终的命运可能是成为弃子。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/92115.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫