文/古月

编辑/周雄飞

经历了过去一段时间锂电池概念股的暴涨,投资者开始迫不及待地寻找下一个风口,由于钠离子电池是最有可能对锂电池形成替代的技术路线,近期在动力电池行业中引发了一波关注热度。

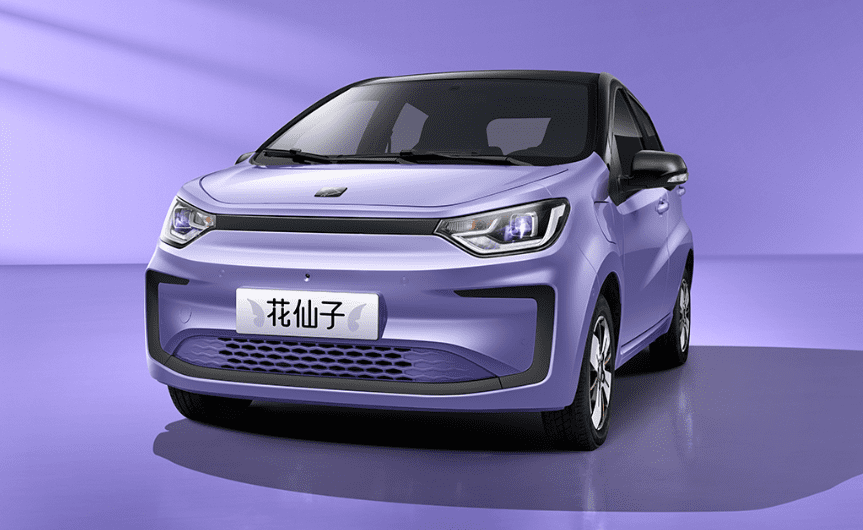

近期,在中科海纳与江淮集团打造的思皓EX10花仙子上,首次实现了钠离子电池从0到1的里程碑式装车,其试验车正式对外亮相,也让沉寂多时的钠离子电池再一次出现在聚光灯下。

思皓EX10花仙子车身照片,图源江淮汽车官微

其实,除了中科海纳之外,近年来有不少锂电池企业纷纷开始涉足钠离子电池。如宁德时代、亿纬锂能、鹏辉能源等资本市场上的“网红”企业 ,其中,宁德时代在2021年就发布了钠离子电池相关的技术进展;亿纬锂能和鹏辉能源也都公布了各自在钠离子电池方面的计划。

石墨材料的出现、以及电池技术的不断突破,让钠离子电池自身存在的诸多缺陷得到改善,性能也逐步接近磷酸铁锂电池,这也是如今众多锂电池企业纷纷“跨界”进入钠离子电池领域的原因。

此外,从更宏观的行业角度来看,中国锂资源储量较少,且不断上涨的锂矿价格,很容易让动力电池企业面临原材料“卡脖子”风险,而这样的风险已在这两年如实地出现在行业每个人面前。因此,这逼迫着动力电池厂商考虑电池原料的其他选择,而易于获得的钠资源也就被纳入选择范围中。

就此来看,钠离子电池的前景看似很丰满,不过至少从目前来讲,由于能量密度过低等问题,很难在新能源乘用车上实现大规模商用,目前主要应用场景依旧是以电动两轮车、A00级车型以及储能为主。

那么,随着钠离子电池技术的快速突破,能否解决锂电池原料“卡脖子”的困境?宁德时代、中科海纳等电池厂商又能否抢占上钠离子电池行业的先发优势?

1、为何锂电池厂商纷纷“跨界”?

在资本市场,钠离子电池概念愈发火热,时不时地掀起一股涨停潮。

比如去年6月22日,原本做消费电子业务的传艺科技披露设立孙公司传艺钠电,宣布布局钠电池业务,次日便收获涨停。次日到9月26日,不到四个月的时间里,公司股价便从11.7元/股一路飙升至51.15元/股。

资本市场情绪高涨的背后,是钠离子电池产业的不断落地。

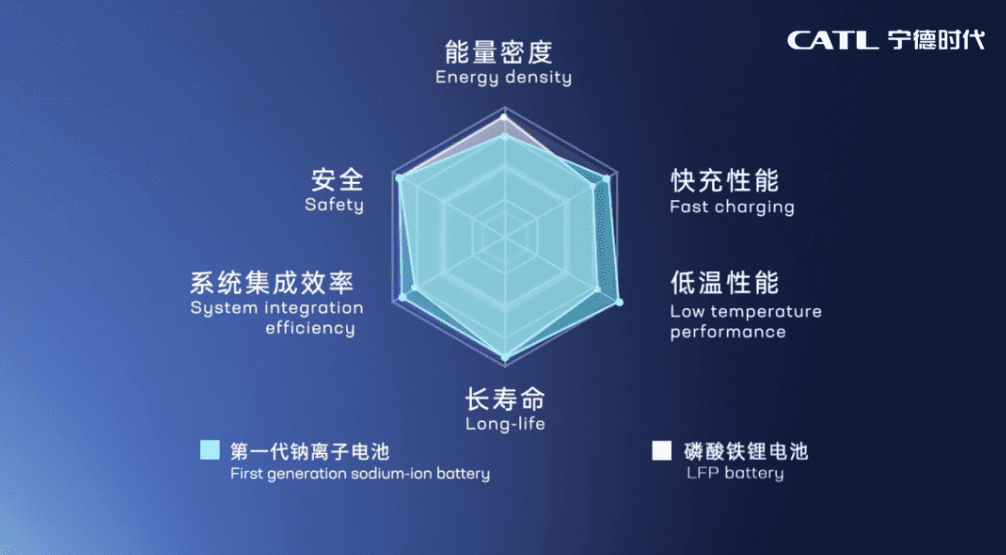

在锂电池厂商中,最早掀起钠离子电池革命的是行业“一哥”宁德时代。早在2021年7月,宁德时代开了一场时长仅有10分钟的钠离子电池发布会,对旗下钠离子电池的研发进展做了介绍,由此其当日股价便上涨了6.05%,市值拉到1.3万亿人民币。

发布会上,宁德时代宣传其钠离子电池具有如下性能:电芯单体能量密度高达160Wh/kg,为目前全球最高水平;电池循环寿命能够达到3000次(一般钠离子电池的循环寿命在1000-2000次左右,约为锂离子电池的三分之一)。

宁德时代钠离子电池参数,图源宁德时代官微

此外,在充电和放电方面,宁德时代也表示自身研发的钠离子电池存在一定的优势。比如在常温下充电到80%电量只需15分钟;零下20℃低温环境下,90%以上的放电保持率。相比之下,三元锂电池普遍充放电保持率仅能维持在70%左右的水平,对于北方城市而言可以称得上是电动车“福音”般的存在。

至于实现路径,宁德时代通过用硬碳作为负极,在更大的层间空间设置了更多的能嵌入钠离子的孔洞,再通过技术手段处理,就能让钠离子畅通无阻地游离于正负极之间,进而实现15分钟充满80%电的目标。在正极材料的选用中,宁德时代采用了高克容量的普鲁士白材料,解决了电池循环衰减过快的问题。

在“宁王”的带头下,有不少锂电池企业纷纷涉足钠离子电池领域。

比如亿纬锂能,于去年12月发布了第一代大圆柱钠离子电池产品,能量密度为135Wh/kg,循环次数达到2500次。根据官方透露,亿纬锂能计划到2026年将钠离子电池能量密度提升至140-160Wh/kg,并实现万次循环,成本能够降到0.2元/Wh的水平。

再比如鹏辉能源,根据公司储能与动力电池研究院助理院长王康在行业会议上所透露,鹏辉能源将要推出6000次循环的钠离子电池量产产品,解决上游原材料的稳定供应后,预计2023年实现量产。

另外研发的无负极磷酸钒钠电池能量密度超160wh/kg,如果进展顺利的话,那么鹏辉能源的钠离子电池性能将接近磷酸铁锂电池,毕竟一般来讲磷酸铁锂电池的能量密度也在160-180wh/kg左右。

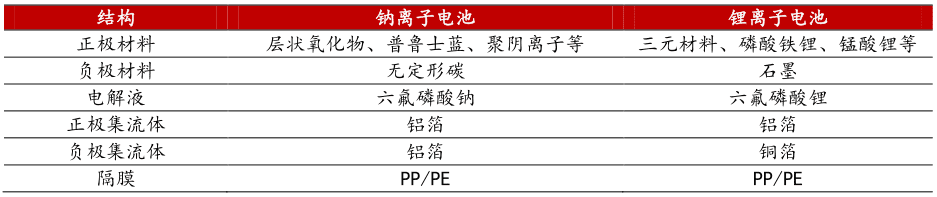

在锂电池企业纷纷进入钠离子电池领域的背后,则是在二者相似的产业结构下,拥有规模和技术经验的锂电厂商可以发挥行业经验优势,把在锂电领域的生产经验沿用至钠离子电池领域,加速产业链的建设、投产、爬坡。

毕竟钠离子电池与锂离子电池的工作方式类似,比如钠离子电池的电解液与锂离子电池十分接近,区别仅是在材料方面有所替换,用钠盐取代了碳酸锂。因而锂离子电池厂商需要在原材料上多下点功夫,就可以凭借现有的技术储备实现“跨行”。

钠离子电池、锂离子电池材料对比,图源川财证券

当然,参与钠离子电池这场盛宴的不仅仅有从锂电池“跨界”而来的同行,也有来自国内科研院所和高等院校的创新型企业。

比如中国科学院物理研究所陈立泉院士、胡勇胜研究员创办的中科海纳,目前其钠离子电池在寿命、低温工作、功率都具有一定优势。近日,中科海钠与思皓新能源(江淮汽车和大众汽共同创立车的合资车企)打造的行业首台钠离子电池试验车思皓E10X花仙子公开亮相,续航能达到251km,已经超过了五菱宏光MINI EV低配版203km的续航。

各界企业争相布局钠离子电池的另一个原因:在技术的不断升级下,钠离子电池的性能已经逐步接近于锂离子电池,为商业化阶段做了良好铺垫。

由此来看,从宁德时代、亿纬锂能等动力电池厂商,到有中科院做背书的中科海纳,在近两年都把钠离子电池作为研发的重点。

当然,以目前的情况来看,钠离子电池能否实现大规模的商业应用依旧有着很大的不确定性,而宁王等大量的企业都在布局钠离子电池,是不是有点为时尚早?

2、钠离子电池风口,为何突然兴起?

在元素周期表中,钠和锂是同一种族的相邻元素,拥有相似的化学性质。然而,在商业化应用上,钠离子电池却较锂离子电池相聚甚远,在过去的二十年差距不断被拉开。

在早期,锂离子电池和钠离子电池的研究进展都不太顺利,直到石墨材料的出现,让二者在商业化层面的差异真正有所体现。

由于钠离子的半径比锂离子更大,使用石墨嵌入钠离子的效果远远不如锂离子,使得相同石墨材料的钠离子电池的容量大概只有锂离子电池的十分之一,进而导致了钠离子电池的能量密度比锂离子电池低很多。通常情况下,锂离子电池的能量密度为150-350Wh/kg,而钠离子电池仅有70-200Wh/kg。

因而,新能源汽车的兴起,让锂离子电池的商业化开始进入“狂飙”模式,而钠离子电池由于续航能力低,仅能用于一些两轮电动车上。

然而,锂电池如火如荼的发展,却给中国带来了上游“卡脖子”的风险。

虽然地球上锂资源的储量并不少,但是可用于开采的锂矿却十分稀缺。全球的锂矿资源几乎都聚集在“锂三角”(玻利维亚、阿根廷、智利)和澳大利亚地区,超过一半的可开发储量位于南美,分布在智利和阿根廷等地,而中国的锂资源储量仅占全球的7%左右,其中绝大多数还属于卤水型锂资源,品质低、开采难。

因而,中国的锂资源对外依赖程度较高,超过60%的锂原料需要国外进口。2022年11月份,加拿大毫无征兆地宣布将锂矿收归国有,要求中国三家公司剥离在加拿大关键矿产公司的投资,也让国内锂电池产业链的企业不得不关注原材料的供给安全。

与此同时,近年来新能源汽车的蓬勃发展,加大了锂资源的需求量,也让其价格不断攀升,动力电池企业被迫考虑可能成为动力电池原材料的第二选择。

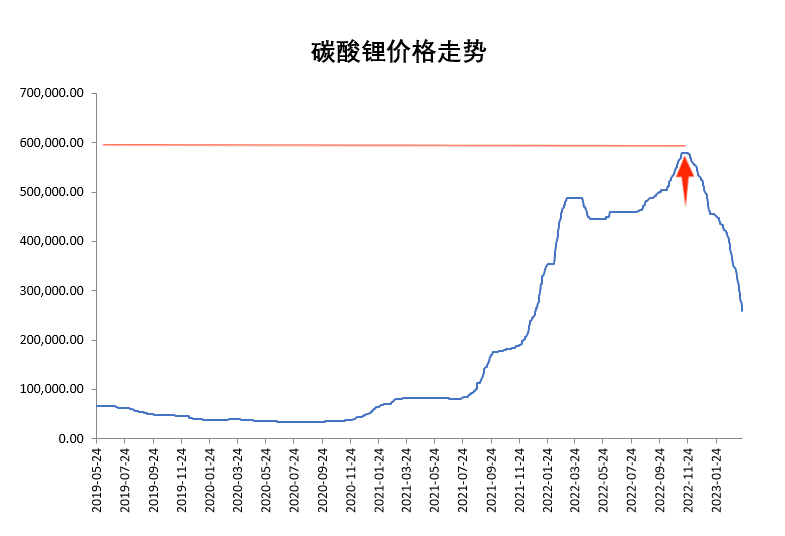

上一波涨价潮过后,2017-2020年锂电池的主要原材料都迎来了漫长的下跌之路。然而,2020年年末,在政策扶持下新能源汽车开始起量,锂电池产业的上游资源成为被疯抢的对象。以碳酸锂为例,据大宗商品交易网生意社数据显示,在两年内从4.39万元/吨冲破60万元/吨,涨幅超过十倍,对于中游企业的压力不言而喻。

电池级碳酸锂价格走势,图源生意社官网

在去年的世界动力电池大会上,广汽集团董事长曾庆洪就曾吐槽:“动力电池占整车成本的 40%-60%,且还在不断涨价,我岂不是在给宁德时代打工?”

当然,吐槽的同时广汽也没闲着。去年10月份,广汽集团控股的广汽埃安新能源汽车股份有限公司宣布,因湃电池科技有限公司正式注册成立,总投资109亿元,将开展电池自研自产的产业化建设,以及自主电池的生产制造和销售。

让自己的客户变成敌人自然是动力电池企业最不愿意看到的事情,降低电池成本成了当务之急,倒逼动力电池企业不得不在钠离子电池的技术突破上不断下功夫。

除了动力电池行业,与其密切相关的储能行业,钠离子电池也已成为行业公认的发展趋势。

众所周知,储能技术正在成为许多国家实现碳中和目标的关键技术之一,以及特斯拉、蔚来等新能源车企也把储能作为自身的主要业务,比如特斯拉想用太阳能和储能业务让家庭和车辆变成一个个“虚拟电厂”。

虚拟电厂示意图

作为新材料代表的钠离子电池凭借其安全性、低温稳定性和价格优势,在业内看来在未来有望得到很多国家机构乃至新能源汽车企业的青睐。目前,钠离子电池仅占储能项目的0.24%,上升的市场空间依旧广阔。

总结来看,锂矿价格的暴涨、近两年席卷行业的“电池荒”,以及与之而来的供给端“卡脖子”风险,让电池厂商不得不考虑钠离子电池这一替代技术的发展。同时,新兴应用的兴起,让钠离子电池的特性有了用武之地,钠离子电池就这样站在了时代的风口上。

但钠离子电池想要真正落地上车,并不容易。

3、钠离子电池,离大规模上车还有多远?

尽管由于诸多原因,钠离子电池上车似乎已是箭在弦上,不过依然要看到,至少目前来说,钠离子电池距离大规模实现在乘用车的商用还有很长距离。当然,钠离子电池能否最终走到那一步,也是个未知数。

首先,从产品本身而言,由于能量密度问题,钠离子电池在短时间内很难对锂离子电池造成实质性挑战。

正如上文所说的,由于钠离子的半径比锂离子要大得多,导致石墨嵌钠的能力远低于嵌锂的能力,造成了钠离子电池内部动力学十分缓慢,最终导致其能量密度远低于锂离子电池。

从理论上讲,钠离子电池能量密度为70-200Wh/kg,三元锂离子电池为150-350Wh/kg,磷酸铁锂电池则在150-210Wh/kg。可以看出,钠离子电池与锂离子电池在能量密度方面有着明显的差异。

这也就导致了钠离子电池的主要应用场景还是在两轮电动车、A00级乘用车等对于续航里程较低要求的车型上。

雅迪钠电两轮电动车,图源雅迪电动车官微

比如前文提及的,在中科海纳与江淮集团联合打造的思皓EX10花仙子上,电池容量为25kWh,系统能量密度为120Wh/kg,续航仅仅250多km出头。虽然比神车五菱宏光MINI EV刚200km出头的续航要好,不过目前钠离子电池在新能源汽车的应用场景也只限于A00级别的乘用车。

再来看看宁德时代发布的钠离子电池,虽然其能量密度可以达到160Wh/kg,但这也只是三元锂电池的下限。况且,为了弥补钠离子电池在能量密度上的劣势,该电池采用了B电池系统,即把钠电和锂电以一定比例混搭,集成到同一电池系统中,通过BMS算法来进行平衡控制。

言外之意,宁德时代的钠离子电池中依旧需要锂的帮助,而且该电池依然主打储能和两轮电动车应用,并没有将新能源乘用车作为主要目标市场。

因此,由于钠离子电池在能量密度方面与生俱来的劣势,在乘用车市场实现大规模商业应用目前来看还遥不可及。

其次,虽然锂电池厂商可以将产业经验沿用至钠离子电池领域,不过由于电池电极材料变化较大,整个系统所有组件包括电极材料、电解液都需要重构,意味着锂电池厂商如果想要涉足钠离子电池,就避免不了大规模的研发投入。

在正极方面,锂离子电池通常为金属氧化物、磷化物,而如今为了钠离子电池厂商为了保障电池的稳定性,在正极材料中采用普鲁士蓝逐渐成为趋势;在负极材料中,正如上文中提到的由于石墨储钠较为困难,因此钠离子电池负极材料一般采用有独特孔隙结构的硬碳。

目前,钠离子电池的正极、负极等原材料尚未形成市场规模,多数企业选择自供,供应链体系尚未成熟,使得钠离子电池的成本短期内难以下降。

动力电池生产线,图源宁德时代

此外,虽然近两年来锂矿资源暴涨,但目前已较高点有所回落,电池级碳酸锂均价为36.7万元/吨,距离最高点60万元/吨已下跌不少。

展望未来,中国科学院院士欧阳明高称,预计今年下半年锂资源价格会进一步回归,可能在35-40万元/吨,明年可能会出现产能过剩,今后的价格平衡点会在20万元/吨左右。

如果说锂资源价格的高涨让动力电池厂商不得不考虑替代方案,那么锂资源价格的回落也削弱钠离子电池的成本优势。

基于以上分析来看,至少在短期内,钠离子电池还难以取代锂离子电池。但对于对于宁德时代、中科海纳等电池厂商来说,钠离子电池或许在它们眼里依然是一个“金矿”、乃至改变动力电池行业格局的关键筹码。因此,未来钠离子电池行业的战火,很大概率会烧得越来越旺。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/93925.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫