文/纪德

编辑/子夜

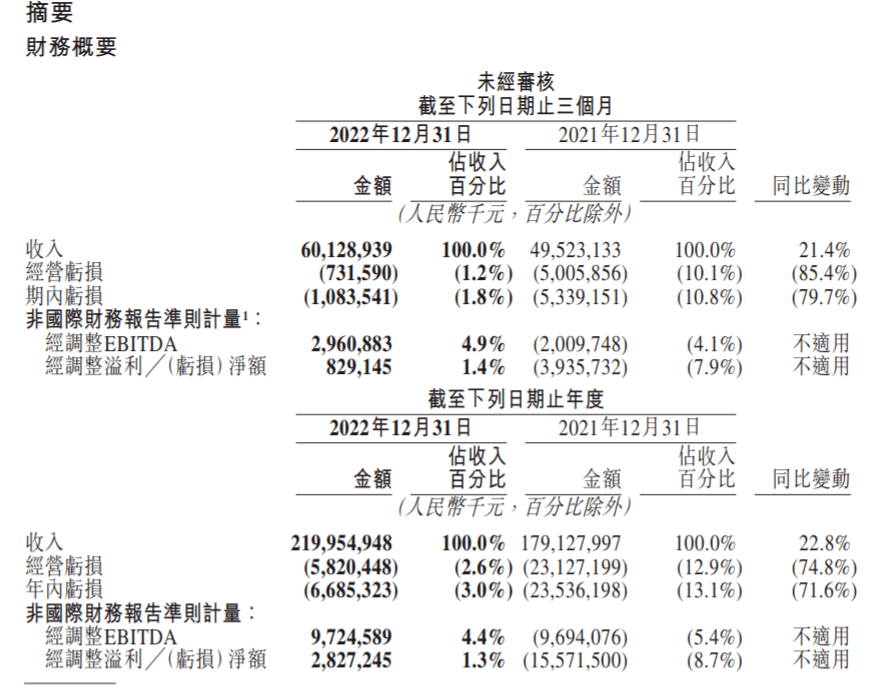

3月24日港股盘后,美团发布2022年第四季度财报及全年财报,在互联网企业普遍降本增效、增长放缓的2022年,美团实现了超预期增长:

全年实现营收2200亿元,同比增长23%:经调整净利润28亿元,实现大幅扭亏:核心本地商业分部实现17.6%的收入增长……一系列业绩指标超过Bloomberg机构的预期。

图源美团财报

美团成为2022年少数实现两位数增长的互联网公司,这份不错的成绩单,也让美团ADR大涨近4%。

过去一年,美团持续进行降本增效,严格控制成本,提高了营销效率。过去受到重视的社区团购等业务,及时调整后实现减亏,美团买菜、充电宝等新业务更是实现了阶段性盈亏平衡。

与此同时,伴随宏观环境的变化,美团外卖业务复苏迅猛,保持增长,展现了生活服务市场的更多想象空间。

美团CEO王兴在财报电话会中提到,美团到店业务为用户和商家提供了差异化的价值,今年将专注于创造外卖和到店的协同效应。

随着2023年消费市场的复苏,美团将进一步验证自己的优势与价值。

1、业绩增长背后

过去一年,美团各项经营指标,仍延续着一直以来的增长,也给市场带来了一份超预期的答卷。

根据财报,美团2022年第四季度营收为601亿元,同比增长21.4%,高于市场预期的578.54亿元;经调整利润为8.3亿元,实现扭亏为盈,也略高于市场预期。

全年业绩方面,美团全年营收2200亿元,同比增长23%,经调整净利润28亿元。

受宏观环境影响,去年互联网行业整体增长放缓,重新恢复增长的互联网公司并不多,而美团是其中之一。第四季度美团的营收保持两位数增长,盈利水平也较为可观,放眼整个泛电商市场,这也是一份不错的成绩。

核心本地商业,仍是美团的营收支柱,占据了美团整体收入七成以上。外界所担忧的增长瓶颈并未出现,疫情带来的压力也已渐渐消散。2022年美团核心本地商业分部经营利润达到295亿元,相比2021年增长了56.8%。

自2022年年底疫情常态化管控后,外卖市场回暖,全国整体订单量逐渐恢复到疫情前水平。美团也在财报电话会中提及,中国整体的重新开放政策和疫情过峰比人们预期的要快得多,美团的日均订单量已经恢复至疫情前水平。

在此背景下,外卖业务扛起了增长大旗,实现了超预期的订单增速和收入增长。第四季度,包括餐饮外卖在内的即配单量,已经同比增长13.6%达到48.3亿单;配送服务单季收入同比增长32%,达到197.8亿元。

2022年,外卖业务继续保持着稳定、高质量的增长。尽管行业渗透率变缓,美团也能专注于更高质量增长,挖掘更多细分领域,进行精细化运营,未来成长性和潜力值得期待。

到家业务方面,除了外卖,美团闪购的进展也相当迅猛。去年,闪购业务发展成果初显,脱离新业务板块后,并入核心本地商业板块。疫情常态化管控让消费者对即时零售的需求越来越大,药品、鲜花、日用杂货等品类出现较大增长,闪购业务也有了新的发展。

本质上,也是因为即时配送所构建的竞争壁垒仍然坚固。美团上的商业场景足够支撑消费者的不同需求,加上30分钟送达的配送能力,能为消费者带来优质的体验。

尽管2022年一整年难以摆脱疫情影响,但美团即时配送订单量突破177亿单、单用户年均交易笔数已突破40大关、活跃商家数量达到930万。

另一边,受行业竞争因素影响的到店业务,将在2023年专注于创造协同效应。

一直以来,到店业务都是美团利润率最高的板块,也是美团构建竞争壁垒的利刃。到店业务主要包括餐饮、酒饮、综合娱乐,它们不仅有着高客单价的特点,也利于平台补充广告变现方式,美团在线营销收入便主要来自到店类业务。

整体而言,到店与到家业务的配合,能让用户能在美团上享受更加便捷、多元的服务,让商家在平台上获得更多流量与曝光。

外卖、到店和闪购之间互相补充、互相配合,让美团能快速地跟随消费复苏趋势得到恢复,并在本地生活服务领域继续深挖,保持成长。

2、生活服务业的新周期

服务零售中的外卖、到店都属于长坡厚雪的积累型业务。长久以来,美团投入的资金、人力成本巨大,这类业务往往很难被后来者居上。

具体而言,在用户、商户及履约这三个关键能力上,美团外卖业务已经形成“厚雪”。

美团已经成为一个商家数量庞大、用户影响巨大的平台,是消费者的首选。2022年其餐饮外卖单日峰值订单量已经突破6000万单,用户黏性正在持续提升。

在履约方面,美团建立的配送网络,包括灵活便捷的骑手群体、更高效率更低成本的物流服务,也是外卖业务的核心竞争优势。未来,随着各项服务能力的精细化,用户心智只会一步步增强。

图源美团外卖微博

显然,如今外卖、到店市场的打法,已经不再是无序的规模扩张,而是“精细活”。

在商家端,美团通过线上营销工具的优化,服务的全面覆盖,帮助商家提升运营效率。

美团建立了线上经营体系“美团ROS”,帮助商户对门店质量、套餐与活动进行优化,提升流量和转化率。

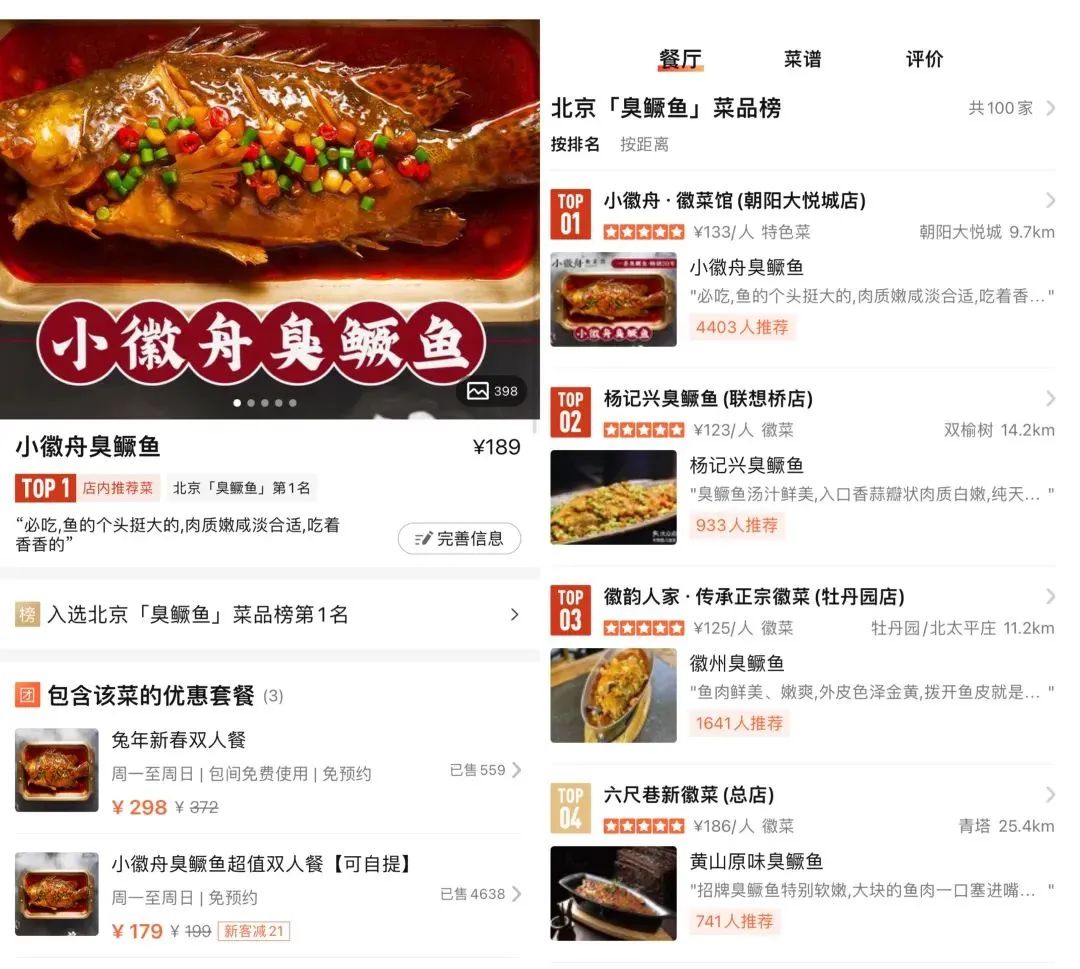

一家名叫“小徽舟·徽菜馆”的餐饮店,在利用这套体系进行宣传推广后,不仅提升了门店曝光量和搜索量,也增加了到店的客流。在北京朝阳大悦城拾间街区内,其拿下大众点评上朝阳大悦城好评榜第一、北京市臭鳜鱼排行榜第一的排名。

“小徽舟·徽菜馆”榜单排行,图源大众点评

其运营负责人孙莹提到,“美团ROS”的不同板块,可以满足商家不同的线上运营需求,比如在淡季,商家可以通过“免费试”活动配合新品,提升门店客流量;店铺装修方面,可以通过完善界面、信息完成度和丰富度,吸引消费者点击、浏览和下单等。

运营效率的提升,让美团到店业务得以更快速地扩张。2022年,美团到店年度活跃商户保持健康增长,其中小店商户同比去年增加近50万家。

美团的精细化运营无处不在。除了商家端,在用户规模方面,通过提供算法与用户的匹配度,美团能帮助不同业务拓展用户,开拓新市场。在配送效率上,美团基于配送经验进行智能体系的搭建,让外卖员可以在单位时间内送出更高的单数。

除了外卖板块,美团的到店业务,也拥有其他玩家难以突破的优势。在服务品类上,美团经过长时间的积累,形成了丰富多元的产品矩阵,品牌曝光需求更为旺盛。

在用户端和商家端的长年积累,也可以为到店业务的发展提供基础。除此之外,为了助力餐饮实体商家,美团还围绕跨年、元旦、春节等关键冬季消费节点,推出了一系列线上促消费活动。

生活服务市场还有更大的想象空间。目前,这一市场还处于做大蛋糕的阶段,对任何玩家来说都有较大的增长红利。

据艾瑞咨询数据显示,预计2025年中国本地生活服务市场规模将会增长至35.3万亿元。相较于国内实物电商近30%的线上渗透率,到餐行业的线上渗透率只有10%-15%,到综业务甚至低于10%。整体而言,到店行业还有很大的发展空间。

其他玩家想进场分一杯羹并不难,但就用户心智、商户规模和履约能力而言,它们很难超过美团的天花板。而美团在追求精细化运营的同时,也自然巩固了自身的竞争优势,让其他玩家更难追赶。

3、把钱花在刀刃上

为了让核心本地生活业务恢复并保持增长,美团CFO陈少晖表示,美团将为餐饮外卖业务的推广和补贴提供更多投入,在美团闪购方面今年也将加大投入。

新的一年,美团将在核心业务上出钱出力,进行必要的扩张和投入。这也得益于过去一年,美团一直保持着成本控制、优化收支平衡。

2022年,美团核心本地商业的经营利润率由2021年的13.8%提高至18.4%。陈少晖提到,“2022年是非常特别的一年,本地服务的供应和需求都受到不同程度的限制,我们主要聚焦成本控制和效率提升,所以去年的运营利润率出奇的高。”

在动荡的2022年,美团也及时调整着新业务,新业务亏损进一步缩窄到了63.7亿元,少于市场预期73亿元的亏损。

一方面,新业务的减亏进展很顺利,其中社区团购业务作为重点,优化了既有业务的成本利润模型、业务流程架构。

另一方面,在一些新的领域,美团成功防守,甚至实现了更好的增长,也带动了整个板块的增长。

2022年第四季度,美团新业务板块的收入同比增长33.4%至人民币167亿元。其中,因疫情期间,美团买菜业务加大供给,在2022年第四季度GTV与订单量分别增长128%和76.1%。

据晚点LatePost报道,美团买菜在去年四季度已经盈亏平衡,并将在保证盈亏平衡的前提下开启新一轮扩张计划。

作为受疫情影响的新业务,快驴在去年12月也实现了全国范围城市端盈利。财报电话会上还提到,充电宝业务也于2022年实现盈利,共享单车业务则连续两年录得正自由现金流。近期,美团还对打车业务进行了调整,从直营改为聚合模式。

“我们对新业务的所有投入,都是基于能够在中长期实现独立财务盈利的预期。当我们发现一项业务的增长模式在相当长一段时间内与我们先前的判断不一致,或该业务的战略价值有限,长期无法独立盈利时,我们将进行必要的调整。”美团管理层在电话会上提到。

美团的审慎,是针对长期亏损的项目。美团在追求效率的背景下,仍然拥有扩张意识,对核心业务进行必要的补贴,对部分新业务维持着长期投入。

尤其是战略投入方面,美团在推进“零售+科技”战略的过程中,一直加大关键领域科研费用投入,2022年全年研发支出同比增长24%至207亿元,创历史新高。

长期的科研投入,让美团能及时对数字化等市场新兴趋势作出反应,将服务覆盖到更多新领域和新场景中。

随着美团持续投入重金进行研发生产,无人配送已经落地。截至2022年底,美团无人配送车已累计为用户配送超277万单;无人机已累计完成超12万单配送任务,其中2022年完成超10万单。

在起伏、变幻的市场中,美团始终保持着耐心,以自己的步调探索着“零售+科技”的方向。随着行业进入新的发展周期,美团也将证明自己更多的可能性。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/94065.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫