文/纪德

编辑/子夜

对于SaaS企业而言,2023年是至关重要的一年。

宏观环境的改变,让降本增效大潮中的企业更加重视SaaS服务的提效作用,为SaaS市场带来利好。

与此同时,在数字化相关政策、技术的双重推动下,数字经济概念成为市场焦点,提振了SaaS行业的信心。值得一提的是,政府工作报告中对“数字经济”的表述,已经从2017年的“促进数字经济加快发展”,到2023年的“大力发展”。

从2022年下半年开始,经济复苏、市场反弹的信号陆续释放,SaaS市场或能逐步恢复,SaaS企业也将彻底从过去一年低迷的状态中走出来。

3月30日港股盘后,微盟发布2022年财报。一系列财务数据中,已经显露出复苏的迹象:2022年下半年,总收入环比上半年保持增长,亏损有所收窄;SaaS业务订阅解决方案于2022年实现连续三年增长;ARPU值于2022年持续提升,SaaS业务每用户平均收益同比增长12.3%。

透过财报可以看到,微盟已经走过最艰难的时期。花旗证券在研报中提到,“我们主要维持盈利估算,并保留HK$6.5的目标价。鉴于前景向好并且风险较低,我们继续建议买入该股票,并取消了‘高风险’评级。”

微盟持续推进已有三年的“大客化”战略,积累了市场对其产品服务的认可度。借助TSO全链路增长业务,微盟在营销云市场的渗透率不断提升,视频号带来的增量也不可小觑。微盟在财报中预计,新的一年将达到盈亏平衡。

1、两大业务快速复苏,微盟如何实现逆势而上?

SaaS行业的增长,一直与宏观经济的发展密切相关。疫情爆发后,企业SaaS总需求收缩,短周期内市场遇冷,成为行业共识。经历了高度动荡的一年,微盟的财报展现了穿越周期的增长韧性。

2022年下半年以来,经济复苏、消费回暖,宏观环境的改变,让微盟迅速迎来业绩拐点,第一时间吃到“复苏红利”,得到快速恢复,总收入环比上半年增长4.4%,达9.39亿元,亏损环比收窄0.8亿。

订阅解决方案(SaaS软件)和商家解决方案(TSO全链路营销),是微盟重点发展的两大业务。前者为细分行业提供产品服务,后者是为商家提供高效运营的服务,微盟为此形成了“SaaS+精准营销”的双驱动业务模式。

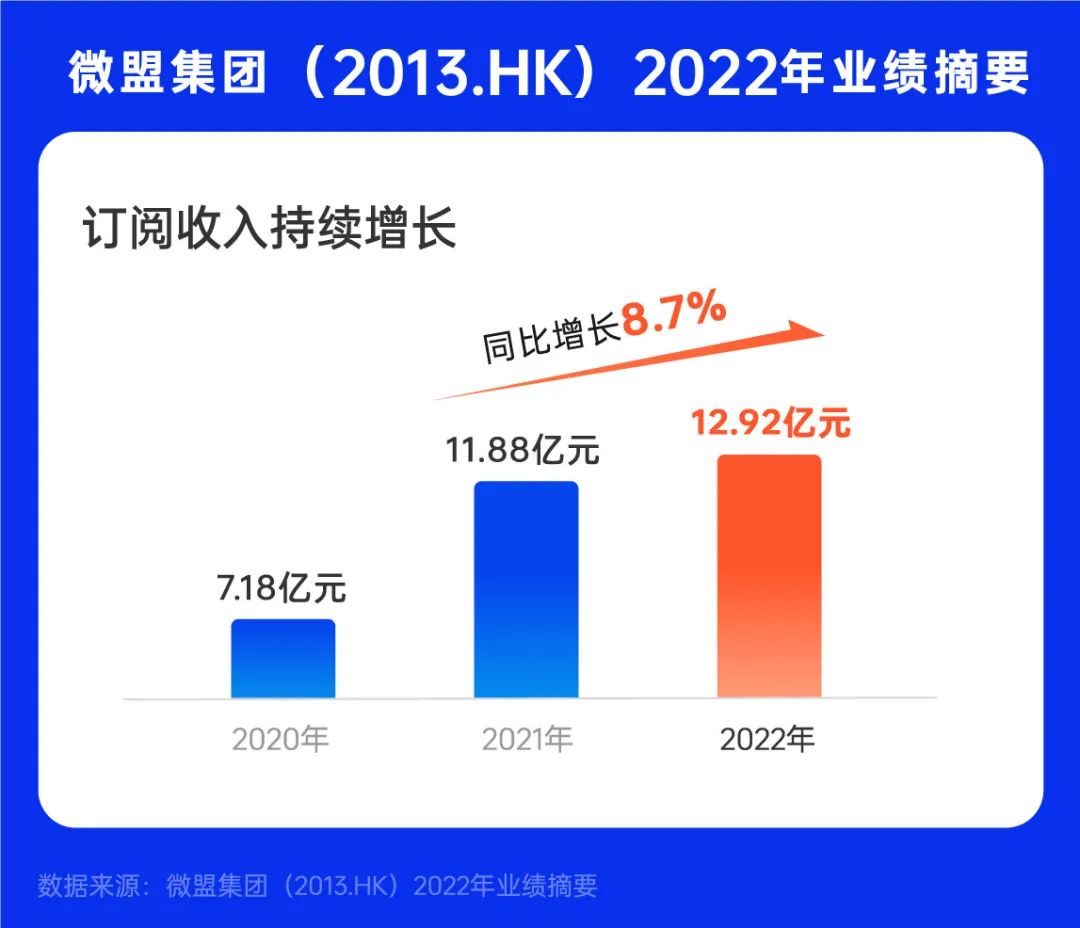

2022年,微盟订阅解决方案收入同比增长8.7%至12.92亿元,连续三年实现稳步增长。商家解决方案毛收入则在2022年下半年恢复增长,完成58亿元,环比增长37.9%。

值得注意的是,受经济复苏影响,2022年下半年,订阅解决方案收入强势反弹,环比上半年增长22.4%,达7.11亿元。

订阅解决方案是微盟的营收支柱,收入贡献在2022年达到70.26%。其中,作为该业务子板块的智慧零售,起到了突出贡献,也是微盟一直以来的优势板块。

疫情爆发前,由于零售行业数字转型需求迫切,刺激了相关SaaS产品和服务的完善与升级,也让微盟智慧零售创造了超预期的业绩表现。之后,疫情爆发,零售作为实体经济的一部分,也成为受疫情冲击最大的市场之一。

再来看财报中微盟智慧零售板块的表现:2022年,同比内生增长45.5%,收入达5.13亿元,占订阅解决方案收入40%,拉动每用户平均收益同比增长12.3%至12968元。随着疫情影响消退,智慧零售板块的复苏步伐也加快了。

与国外SaaS市场及头部公司相比,国内还处于逐渐形成规模效应、朝着高速跨越式增长迈进的阶段,国内头部SaaS企业也主要处于亏损的状态。

财报显示,受2022年疫情反复、研发投入递延效应等多种因素影响,报告期内公司经调整净亏损15.48亿元。在剔除投资并购带来的资产减值等因素后,微盟的持续性经营亏损约9.8亿元。

剔除减值和提计影响后,微盟持续性经营亏损显著降低。与此同时,低于经调整净亏损的现金流储备,让其仍在安全线内。截至2022年末,微盟拥有现金及银行存款余额为30.66亿元,财务健康稳健。

在财报电话会中,微盟提到,“降本增效是我们长期、坚定的战略。轻装上阵的微盟能够在新形势下取得更好的发展。”随着未来一年微盟持续推进降本增效战略,成果将有所体现,财务指标将持续改善,有望实现盈亏平衡。

图源微盟官网

在推进降本增效战略的同时,微盟也持续进行技术投入。2022年,微盟的研发开支保持增长,由2021年的7.75亿元增加5.7%至8.20亿元,占营收比例提升至44.6%。

近日,微盟宣布正式成为百度文心一言生态合作伙伴,借助文心一言在算法、人工智能领域的优势,微盟将为客户带来更好的营销服务及产品,包括智能客服、商家运营智能提效、营销素材智能生成等。

微盟不断加大在AI技术方面的探索,并结合业务场景探索商业化机遇,以助于不断提升客户服务体验、找寻更多业绩增量。

2、推进“大客化”战略的第三年,看到微盟的成长性

自2020年推动“大客化”战略,花费三年的长途跋涉,微盟已经深入电商零售、商超百货、餐饮酒旅等多个细分行业,与各行业的集团型企业形成深度合作。

随着大客化战略的深入,微盟SaaS业务提供的解决方案,也在切切实实的服务中逐步完善。

SaaS行业一直是以客户需求为导向深化服务,但如何满足企业个性化需求,并根据各个细分行业提供解决方案,一直是SaaS企业开发、迭代过程中面临的难题。

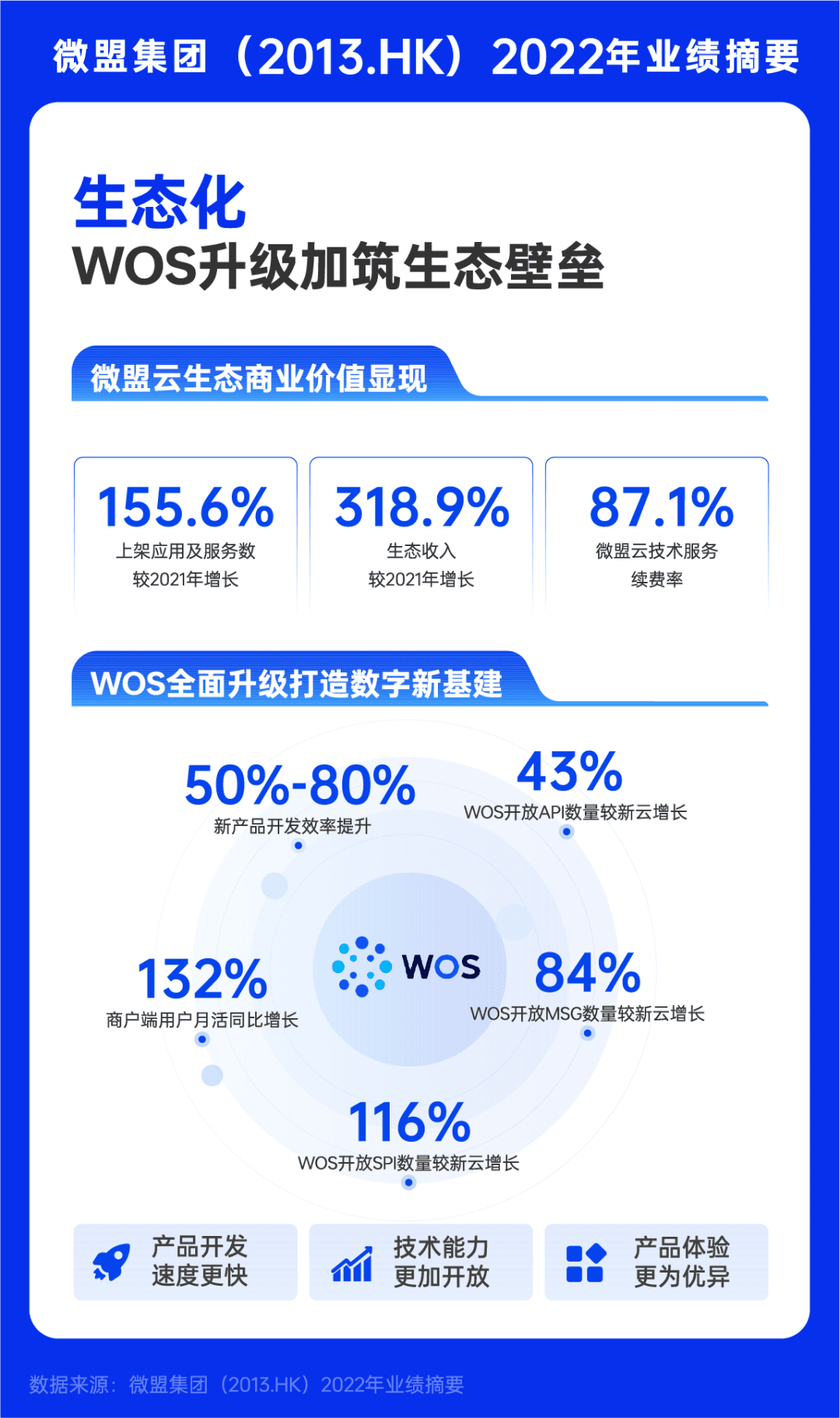

微盟提供的解决方案是,为细分行业搭建一个“迭代快、集成强、可扩展、灵活自定义”的基础设施,让企业的业务需求能得到高效的响应、准确地适配,由此形成了“WOS”新商业操作系统。

该系统提供了“7+X”的产品矩阵,在核心自研SaaS产品的基础上,联合第三方生态伙伴,更大限度地满足企业需求。

生态建设方面,截至2022年底,微盟云平台累计上架应用及服务2541个;2022年,微盟云平台新增优质生态合作伙伴115家,上架应用及服务数同比增长155.6%。

如今,联想、上海家化、蒙牛等近百家主流零售品牌都用上了微盟的产品。联想早在2019年探索“云卖货”模式时便创建了联想乐呗小程序商城,将产品和全渠道运营搬到了微盟智慧零售系统中,实现线上线下融合。2020年,联想乐呗商城实现了7亿GMV的成绩,并带动1000家门店“上云”。

截至2022年末,微盟服务的智慧零售商户数量达6054 家,品牌商户同比增长20.8%至1212 家。在这些品牌商户中,中国时尚零售百强占比47%,商业地产百强占比43%,连锁便利店百强占比35%。

大客户数量提升之外,微盟品牌商户的每用户平均订单收入达到20.1万元,年均客单50W以上客户同比增长31%,年均客单30-50W以上客户同比增长43%,客户账号续签率达85%,续费收入同比增长39%。

可以看到,在零售SaaS行业整体承压的情况下,市场对微盟SaaS产品的认可度仍在稳步提升。随着对各细分领域的持续深耕,微盟已经成为头部品牌数字化转型的首选产品。

同时,微盟大客户战略最核心的目标——高客单、高留存、高增购,也在持续提升的过程中。这一切能为微盟各项业务带来稳定的增长,有助于微盟抵御风险,也进一步巩固了自身核心壁垒。

在深耕各行业的同时,生态的发展也给微盟创造出更多营收。2022年,微盟云平台生态收入同比增长318.9%,微盟云技术服务续费率达87.1%。

未来,微盟还能借助大客户战略继续释放成长潜力。中信建投证券研报提到,我国云计算快速发展乃是大势所趋,SaaS行业虽经历周期之痛,但看好行业长期发展潜力。

无论是技术驱动下的云计算渗透率提升,还是不断出台的数字化政策、市场需求的驱动,都预示着SaaS行业有望走出周期。微盟的发展也迎来拐点,拥有更进一步的增长空间。

3、视频号成新增量,微盟分得更多蛋糕

深化营销云业务,也是微盟吸引更多付费客户、品牌商家的必要途径。

当企业数字化转型进入“深水区”,尤其是疫情阻断了传统企业公域营销的路径后,全渠道运营填补了品牌与用户之间的鸿沟。

在此背景下,微盟率先布局私域SaaS管理,基于主流渠道、流量入口,帮助品牌商家挖掘更大的商业价值。目前,微盟已与微信视频号、小红书、QQ、百度、抖音等多个渠道打通。

近期的2023年微信公开课中提到,2022年视频号直播带货销售增长了800%,累计有收入的作者数对比2021年增长了2.64倍。

当视频号成为商家公私域营销的利器,微盟也紧跟步伐,一直在加码短视频及直播方面的业务。

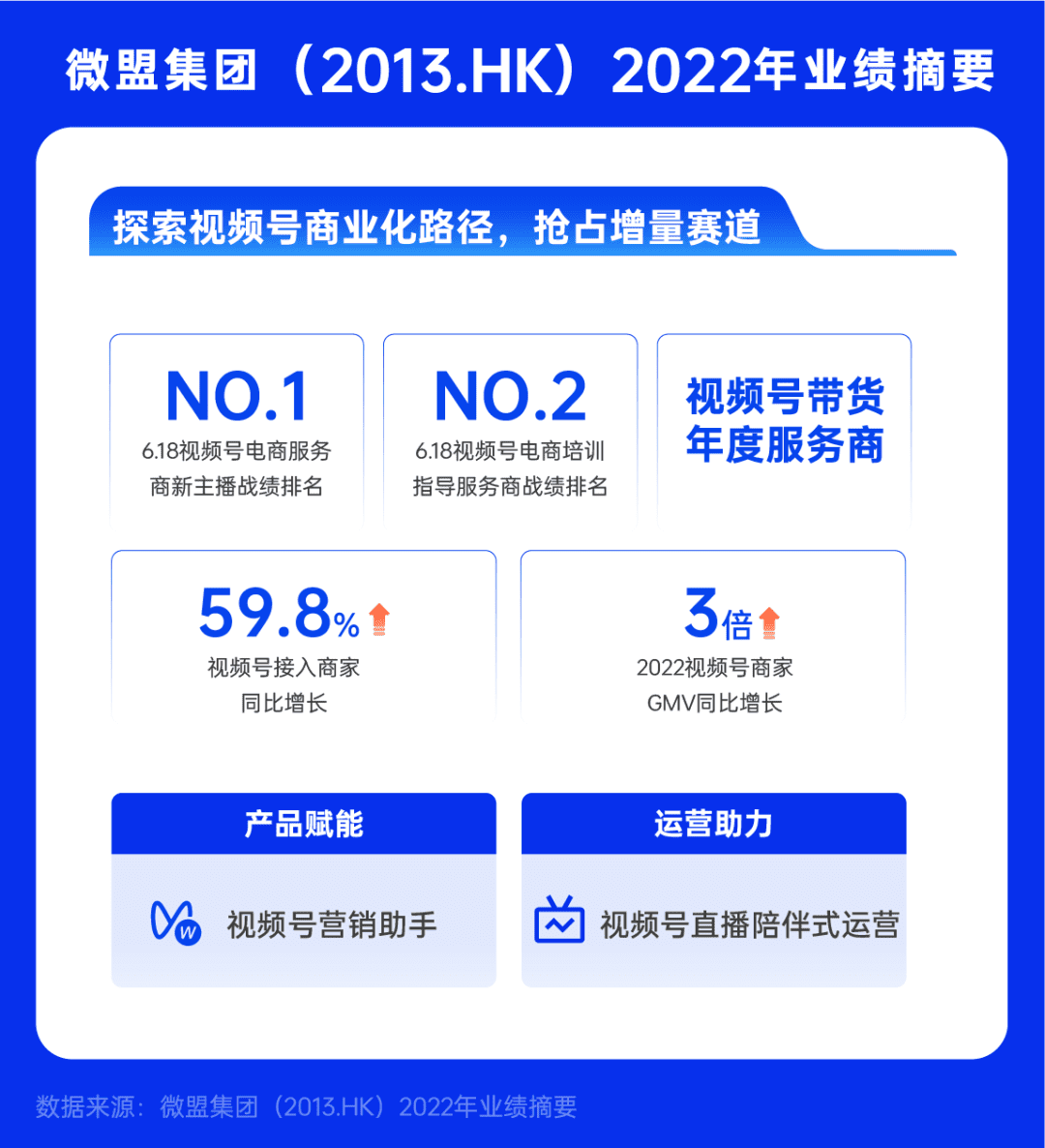

去年,微盟成为微信视频号首批官方运营服务商,拥有视频号“运营+招商+培训+供货”四类服务商资质。在微盟专门建立的短视频基地,微盟可以为品牌商家提供的服务,包括但不限于短视频拍摄、创意内容策划、直播运营、广告投放。

微盟也第一时间建立了以视频号为载体的全链路营销服务链路,横向打通微盟已有产品,为客户提供更高效的服务,并进一步针对视频号前中后期的运营痛点,推出了“视频号营销助手”,包括全链路营销升级、全渠道经营升级、全流域链接升级三大内容,形成了一整套解决方案。

具体而言,商家在品牌营销中的核心需求是,可视化了解营销效果并持续优化效益。微盟的“全链路营销升级”便是利用一系列工具,帮助企业在数据收集、运营管理的过程中,优化从投放到流量承接、转化的全流程效益。

2022年,微盟的视频号业务取得不错的成绩。报告期内,微盟视频号商家GMV同比增长3倍,视频号接入商家同比增长59.8%。公司服务的头部商家日均直播时长达11小时,平均每月开播26.7天,商家GMV同比增长3倍。

为了鼓励更多商家加入公私域营销,微盟还为商家提供“百万流量助推计划”,通过九大措施从SaaS到流量上帮助商家获得增长。

从微盟战略全局来看,视频号业务的布局,也有助于其进一步打通全链路营销服务能力。

自2021年以来,微盟基于“流量+SaaS+运营”建立的TSO全链路增长业务,成为拉动公司主营业务的重要驱动力。它在提升流量变现能力上的核心能力,让更多品牌商家愿意使用并认可微盟提供的产品和服务。TSO全链路增长业务已经成为微盟核心竞争力的组成部分。

目前,视频号仍处于商业化早期,腾讯会持续扩大视频号在微信生态中的商业化机会。中信建投证券研报预测,随着2023年腾讯视频号商业化起量,有望为微盟广告端带来10-20亿左右的体量,业务有望持续稳定增长。

往后随着视频号商业化潜力持续爆发,越来越多品牌商家加入,客户预算不断提升,微盟的视频号业务,也能提高微盟TSO在行业中的渗透率,为公司的规模成长带来更多价值。

微盟也在持续加大技术投入,跟进视频号的最新发展进程。视频号将在下个阶段探索生成式AI应用,微盟已经拥有了以研发投入为基础的硬实力。与此同时,微盟也与合作伙伴进行生态合作,将SaaS产品与AI技术进一步结合,希望在未来继续占领市场高地。

无论是大客户战略的有序进行,还是以视频号为核心的TSO全链路增长能力的持续提升,微盟前进的步伐明确。

尽管宏观环境持续变动,SaaS市场难以避免受到影响,但微盟仍然有条不紊地推行大客化、生态化、国际化三大发展战略,耐心地进行市场扩张,凭借着产品服务和技术能力,吸引着更多付费客户。

2022年下半年,微盟能第一时间抓住经济复苏机遇,快速实现业绩复苏,离不开长期积累的客户资源、技术能力。相比去年,今年宏观环境的改变,将有利于微盟进一步改善业绩,持续探寻新增量的同时,保持高质量增长。

(本文头图来源于微盟官网。)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/94637.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫