3月27日,华住集团发布2022年第四季度及全年业绩。

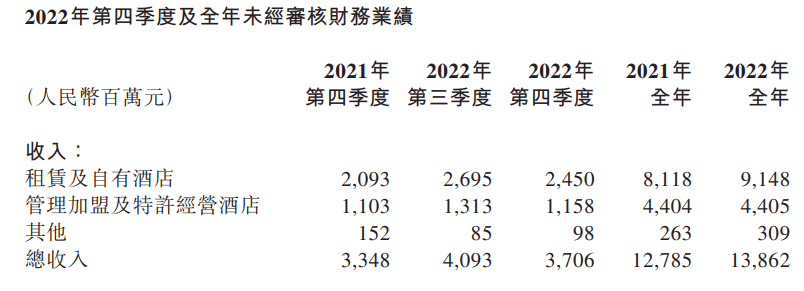

财报显示,2022年华住集团收入为139亿元,同比增长8.4%。营业额496亿元,同比增长9.3%;归属于华住集团净亏损为18亿元,2021年同期净亏损为4.65亿元。调整的EBITDA(税息折旧及摊销前利润)为17.4亿元。

从财报中可以看到,华住租赁及自有酒店全年收入91亿元,同比增长12.7%,对总营收的贡献度达65.5%;其次为管理加盟及特许经营酒店,收入为44亿元,同比持平,在总营收中占比31.7%;剩下的是来自酒店业务之外的其他收入,占比仅为个位数。

公开信息显示,截至2022年12月31日,华住有8411家在营酒店。其中包括623家租赁及自有酒店以及7788家管理加盟及特许经营酒店。租赁及自有酒店占比7.4%。

也就是说2022年全年,华住占比仅7.4%的租赁及自有酒店,贡献了总体收入的65.5%。显然,造成这样的结果,或许是集团对加盟店和自营店的区别对待,亦或是自营店本身就占据了更好的经营位置及资源优势。

事实上,华住对于加盟店物业的考核尺度,本身就要大于自营店。与加盟店相比,华住自营店物业面积更大,平均房间数量几乎在140-150间,通常不会在下沉市场出现。而加盟店平均房间数量大约在90间,且为了深入下沉市场,在某些地区物业尺度的开放性会更高。

同时,相比于直营店,其加盟店的平均挂牌价会偏低。从品牌分布上看,直营店中中高端品牌占比更高,加盟店则经济型品牌偏多。

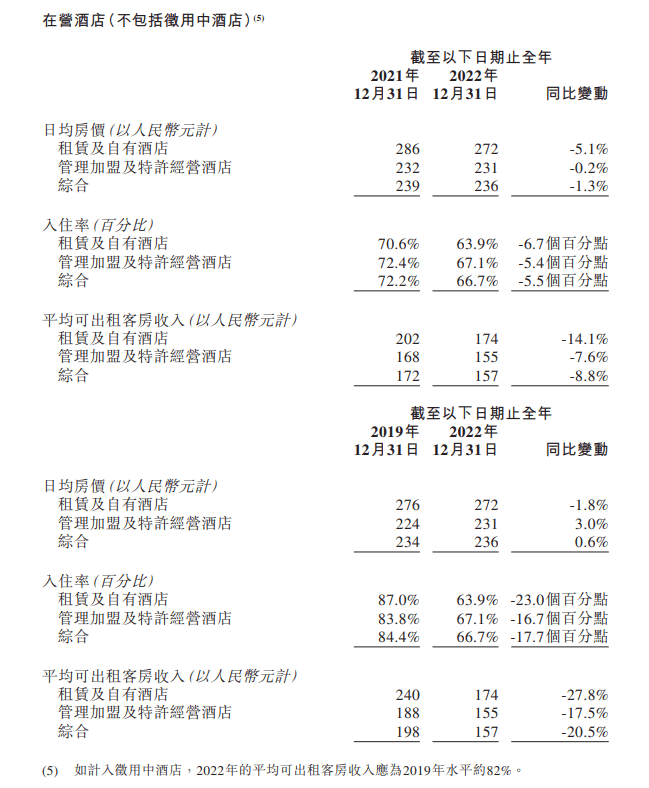

财报中显示,不包含征用酒店2022年华住租赁及自有酒店ADR(平均房价)272元,Occ(入住率)63.9%,RevPAR(每间可售房收入)174元。

管理加盟及特许经营酒店ADR(平均房价)231元,Occ(入住率)67.1%,RevPAR(每间可售房收入)155元。

数据对比可以看出,自营店数据要明显优于加盟店。核心数据指标RevPAR上,自营店入住率在低于加盟店的情况下,RevPAR仍要比加盟店高出12%。而这或许还是加盟店调低ADR,来保证Occ的结果,否则加盟店Occ或许更低。

这里或许会有疑问,是否加盟店ADR维持在与自营店同样水平,其Occ、RevPAR也能与自营店持平?事实上,这非常难判断,酒店每天会根据市场供需来做房价调控,但几乎不会有酒店不平衡入住率而死保ADR的情况。

这样的成绩对比,一般只可能是三种情况。一是运营方对加盟店不用心;二是加盟店的物业、选址等等确实“烂泥扶不上墙”;三是运营方刻意拉低ADR,制造高入住率高流水,毕竟酒店管理公司不为利润负责,而是按照流水抽佣收取管理费。

而这也并非阴谋论,此前就曾有华住加盟商表示,酒店日常运营自己完全没有话语权,华住指派的店长同时管理多家店,在制定预算时从未考虑过加盟商的利益。

此外,财报中显示,从单店表现来看,自营店连续四个季度单房收入都保持增长,四季度单房收入增速达到17%。反观加盟店则逊色很多,增速仅为5%。

事实上,早在2016年华住就曾因加盟店管理不善,近距离开店导致利润下降等问题,引发加盟商集体维权声讨,1800家加盟商欲退出华住,自立山头。

当时曾有加盟商表示,“过去方圆3公里就我一家汉庭,生意还挺好。开业不到一年,又新开了一家汉庭,我们生意一下子垮了20%。”

目前虽然时过境迁,但“华住全家桶”模式的近距离开店依旧随处可见。闻旅以北京大郊亭地铁站为中心,搜索华住酒店,方圆三公里就有10家华住系酒店,且主要集中为汉庭、全季两个品牌,重合度极高。而这两个品牌也是华住集团内加盟最多的品牌。

来源高德地图

事实上,华住这类酒店管理公司与加盟商的利益矛盾会永远存在。对于加盟店,华住是抽取一定比例店铺流水作为管理费收入,即华住不对加盟商的利润负责,所以加盟商做多少利润华住都是旱涝保收。

所以加盟商当然是越多越好,哪怕是近距离开店,影响的也只是单一门店收入,对于华住整体大盘的抽佣收益并没有什么影响。

“酒店集团是以房量论规模,房量要靠不断拓店支撑起来。无序拓店必然会存在物业审核尺度放宽、近距离开店、管理不善等问题。”一位曾加盟过多家品牌的加盟商表示,甚至有些物业根本不适合做酒店。况且真正的优质物业,酒店管理公司完全可以自己拿下。除非加盟商自带物业,否则单纯依靠筛选,很难盘到好的物业。

公开信息显示,华住2022年全年累计22年开店1257家,2023年预计开设约1400间酒店。

高速扩张下,华住资金水平也不容乐观。财报显示,近三年华住负债率也随之攀升,2019年至2022年负债率分别为 82.45%、82.54% 及 85.69%。2022 年其短期债务为32.88亿元,此外还有应付账款、应付关联方款项等流动负债,而同期现金及现金等价物总结余36亿元及15亿元的受限资金,资金较为紧张。行业内亦有传闻,华住已于去年开始精简人员。

封面源于摄图网。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/94679.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫