从李铁到张继科,近期国内体坛轰动性事件密集上演,因牵涉娱乐圈而产生的破圈效应,引发了公众对于体育业界的久违热议。

将视线转移至泛商业领域,以明星运动员IP变现、产业合作方借势赋能为出发点,如何让“双向奔赴”的产出值最大化,各方探索由来已久,合作模式常看常新。尽管商业想象空间足够美好,但落到现实的运营层面,受多重内、外因影响,“折戟”案例时有发生。

明星体育小镇陷债务困境,前乒坛国手跨界地产黯然“折戟”

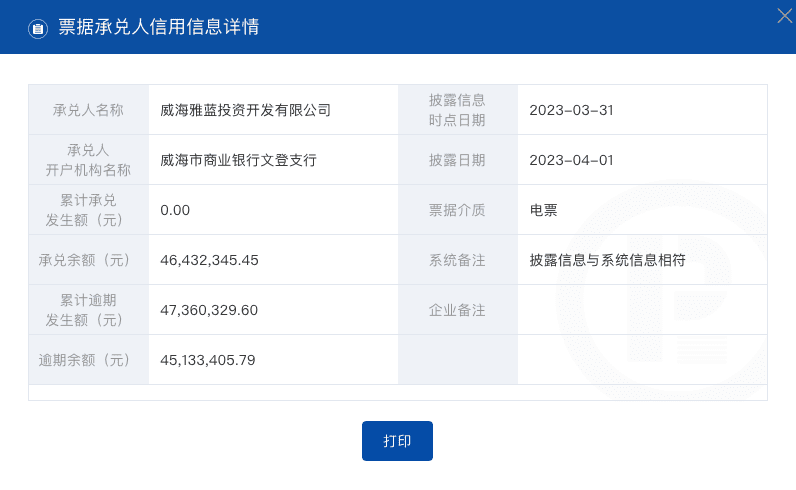

4月1日,上海票据交易所披露了一则威海雅蓝投资开发有限公司(以下简称“威海雅蓝投资公司”)的票据逾期信息,截至2023年3月31日,威海雅蓝投资公司承兑票据累计逾期金额为47360329.60元,逾期余额45133405.79元。

信息显示,威海雅蓝投资公司注册资本1亿元,由威海雅齐体育产业发展有限公司(以下简称“威海雅齐体育公司”)和威海蓝创建设投资有限公司(以下简称“威海蓝创建设”)于2018年4月合资成立,二者持股比例分别为84.80%和15.20%。

其中,威海蓝创建设公司为威海市文登区国有资产服务中心(持股51%)、威海南海新区管委会(持股45.25%)和国开基金有限公司(3.75%)合资成立;威海雅齐体育公司由北京雅信房地产开发有限公司(广州番禺雅居乐房地产开发有限公司全资子公司)(持股76.42%)和亲见体育文化传媒(威海)有限公司(持股23.58%)合资成立。

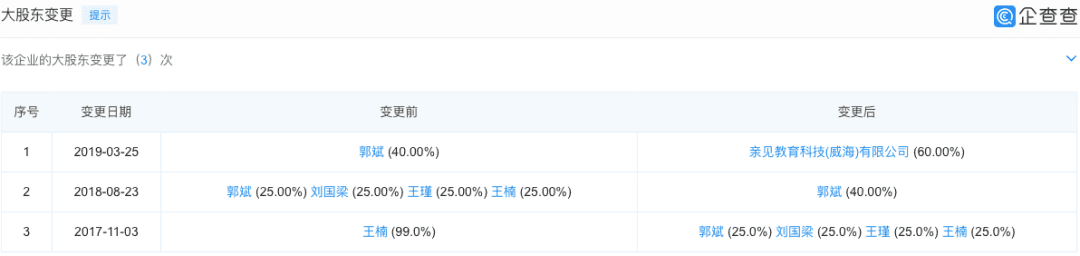

亲见体育文化传媒(威海)有限公司(以下简称“亲见体育文化传媒公司”)成立于2016年9月,最初由王楠/郭斌夫妇、刘国梁/王瑾夫妇四人各持股25%,2018年9月,王楠、刘国梁、王瑾三人持股比例均降至20%,郭斌持股比例升至40%。

2019年3月,亲见体育文化传媒公司股权结构再次变更,亲见教育科技(威海)有限公司(以下简称“亲见教育科技公司”)和沈阳梁赢体育文化发展有限公司(以下简称“沈阳梁赢体育公司”)分别持股60%和40%,其中,亲见教育科技公司由郭斌、王楠分别持股60%和40%。

来源企查查

至于沈阳梁赢体育公司,该公司成立于2018年9月,原由刘国梁、王瑾分别持股60%和40%,2022年1月,公司股权结构变更为贾明安(刘国梁岳母名叫贾明贤)和王吉新(应为刘国梁岳父)分别持股60%和40%,2022年10月28日,沈阳梁赢体育公司被注销。

作为中国乒坛战绩卓越的男、女运动员,刘国梁夫妇与王楠夫妇2016年在威海成立合资公司并非孤立事件,从时间点来看,应为后续与雅居乐联手开发威海冠军体育小镇,埋下的伏笔。

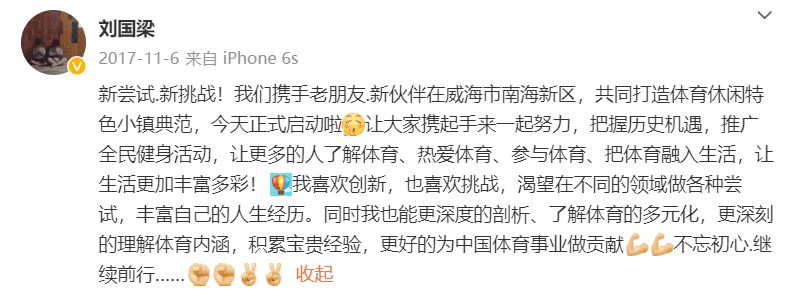

据报道,2017年11月,亲见体育公司与雅居乐签署战略合作协议,将在威海南海新区打造体育休闲特色小镇,刘国梁将担任雅居乐体育产业首席顾问官,王楠则成为雅居乐威海冠军体育小镇镇长,郭斌被称为“威海冠军体育小镇项目合伙人”,彼时,刘国梁在个人微博也表达了对迎接此次全新挑战的浓厚兴趣和高昂斗志。

来源微博

根据合作协议,雅居乐将出资500亿元打造威海南海新区体育休闲特色小镇,该项目包括体育培训服务、体育竞赛表演、健身休闲旅游三大核心产业;同时衍生运动康复养生和休闲文体旅游两个延伸产业。最终,整个小镇和产业的运营将通过“主题酒店平台”和“优质教育平台”2个平台形成支撑。而根据相关房产网站的信息,项目总规划占地面积达万亩之巨。

2018年3月,威海雅蓝投资公司成立,雅居乐威海冠军体育小镇由此启动;2019年8月,雅居乐(03383.HK)发布文旅产业IP“乐活天地”,包含代表“生态旅游、休闲体育、健康养老”的“乐彩、乐动、乐养”三大系列产品线,王楠为发布会站台;2019年8月,威海冠军小镇项目正式开盘,据报道,其首开劲销10亿元,创下威海楼市新纪录。

以约13000m²刘国梁体育基地、约7460m²王楠国球舍为代表,威海冠军体育小镇的核心业态配套建设。2020年1月,威海冠军体育小镇入围山东省服务业特色小镇培育单位,2020年4月,威海市政府官网发布的一则《冠军体育小镇:拿出“绣花功” 跑出“加速度”》的文章,就核心项目进度做了相关介绍,其中,王楠国球馆将于6月底交工,刘国梁体育基地将于8月底交工。

2020年9月,国际乒联宣布女子世界杯、男子世界杯和年终总决赛花落威海,这是2020年初国际乒联宣布赛事活动全部暂停后首个恢复的乒乓球世界级比赛,也是国际乒联“重启系列赛事”中的第一项世界大赛;2021年7月,王楠国球舍乒乓球馆正式开馆;8月东京奥运会期间,王楠夫妇以一则“#给乒乓球冠亚军送房# 送房的热搜,带动威海冠军体育小镇品牌曝光量大增。

客观而言,围绕流量加持和IP赋能,王楠与中国乒乓球协会主席、世界乒乓球职业大联盟理事会主席刘国梁投入了颇多心力,但回归现实,时值疫情重压、房企爆雷内外交困之际,国内非刚需地产的市场信心近乎跌至谷底。而搜索可以发现,威海冠军体育小镇的资金链危机并非此时才发生。

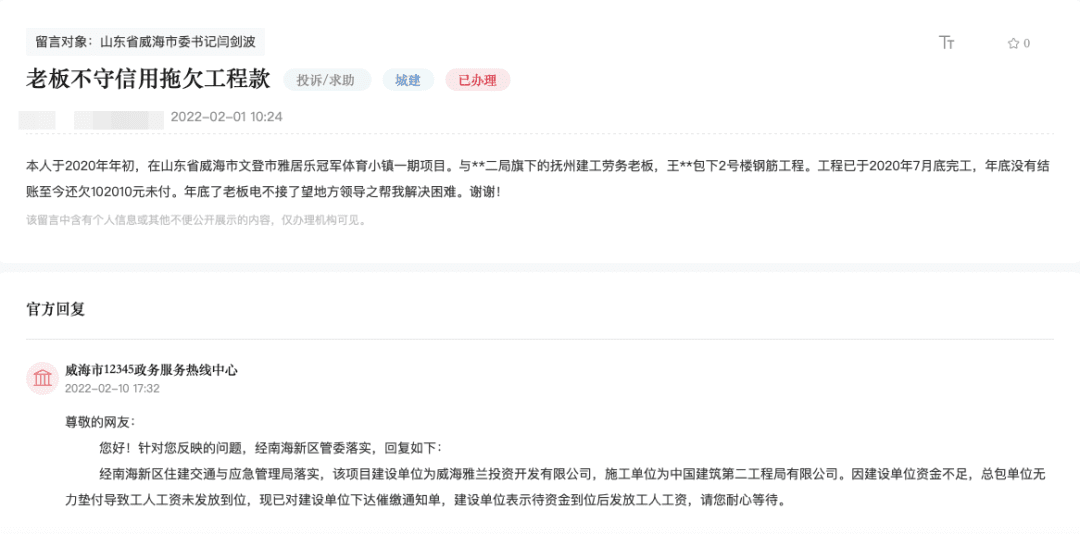

根据企查查信息,作为威海冠军体育小镇的操盘方,早在2022年6月,威海雅蓝投资公司已经出现票据违约,自2020年7月起,威海雅蓝投资公司生成多条历史被执行人记录;而更早前的2022年2月,人民网领导留言板就有项目施工人员在线讨薪,其负责工程于2020年7月底完工,但施工款一直拖欠未付;相关回复直言,建设单位(威海雅蓝投资公司)资金不足,已对其下达催缴通知单。

或是为避免受威海雅蓝投资公司债务问题牵累,早前姿态高昂的刘国梁悄然从中抽身。2022年1月,刘国梁夫妇退出沈阳梁赢体育公司股东序列,公司变更为贾明安(刘国梁岳母名叫贾明贤)和王吉新(应为刘国梁岳父)分别持股60%和40%,2022年10月28日,沈阳梁赢体育公司被注销。

至于雅居乐威海冠军体育小镇的投资开发近况,《威海蓝创建设投资有限公司2022年度跟踪评级报告》做了相关透露。根据该报告,截至2021年末,威海蓝创建设公司对威海雅蓝投资公司股权投资44.12亿元(占公司全部长期股权投资的81.00%)。

明星项目受挫并非孤例,体育+地产玩家“覆辙”颇多

作为产业地产的细分领域,发展体育产业应该是体育地产的源动力,与国外的长周期自然演变模式不同,国内体育地产绝非单纯的市场驱动,而是承载着满足群众运动休闲需求、推进体育供给侧结构性改革、加快贫困落后地区经济社会发展、落实新型城镇化战略等牵涉各方的多元诉求。

以2014年10月国务院印发的《关于加快发展体育产业促进体育消费的若干意见》为指引,具体到文体旅等多业态融合发展,2017年5月,国家体育总局发布《国家体育总局办公厅关于推动运动休闲特色小镇建设工作的通知》,要求运动休闲特色小镇应形成以下特色:特色鲜明的运动休闲业态、深厚浓郁的体育文化氛围、与旅游等相关产业融合发展、脱贫成效明显以及禀赋资源的合理有效利用。

尽管设想美好,但现实情况却是,为规避传统地产日趋逼仄的发展形势,迎合国家层面的政策利导以及全民健身的持久热潮,借知名赛事IP/明星运动员光环,体育多被地产商定位为勾地利器和营销工具,而体育产业导入/运营的权重往往退居其次。

回溯可以看到,雅居乐的跨界不是孤例,以恒大足球小镇、万科冰雪小镇、融创体育小镇等玩家为代表,置身狂飙突进的体育地产浪潮,老牌地产商占据了供给侧的绝对主流,以高杠杆和重营销策略“双轮驱动”,带动各类体育地产项目遍地开花。

不能否认,部分玩家跨界体育地产并非完全“志不在此”,有集团层面也给予了足够的重视和资源倾斜,但由受深层地产基因、产业链特性、市场培育周期以及宏观经济等因素形成的合力影响,其业务进展往往难如人意。

以万科为例,作为国内入局冰雪运动的头部地产商之一,以旗下投资巨大的松花湖冰雪小镇为代表,万科曾对冰雪运动抱有足够期待,但据相关数据显示,万科松花湖项目2016-2017雪季累计接待游客34万人,营收1.1亿元,度假区地产销售超过3亿元,回报率尚不及万科总投资额的1%。

过低的运营产出比,明显抑制了集团对冰雪地产这类重资产的加注热情,曾有消息称,万科2017年计划200亿元投资河北崇礼汗海梁滑雪场,却因为资金问题动工日期一再延后;2020年末,时值背景冬奥举办前夕,万科悄然撤销冰雪事业部,足以传递出集团层面对于冰雪产业的意兴阑珊。

类似困境并非只发生在“大象转身难”的巨头身上,事实上,受地产销售“快钱”特性驱动,包括中体产业(600158.SH)、莱茵体育(000558.SZ)等体育属性玩家在内,即便拥有一定的体育产业运营能力/经验和相关资源,其商业模式往往也难以摆脱地产倾向。

典型如莱茵体育,该公司原名莱茵置业,2015年8月,公司由莱茵置业正式更名为莱茵体育,以此为起点,莱茵体育在体育地产上高调扩张,先后与桐庐、黄山、彭州、义乌等地合作,计划打造特色体育小镇,总投资规划超200亿元。

莱茵国际足球小镇

尽管攻势凶猛,但莱茵体育的地产业务极为艰难。数据显示,莱茵小镇成立之初就开始亏损,截止2019年10月31日,已累计亏损858.28万元,从2018年到2019年10月,莱茵小镇营业收入为0;2019年3月,成都体投(成都文旅集团旗下)获得莱茵体育29.90%的股份,成为其控股股东;2019年年底,莱茵体育将“西部体育”100%的股权、“莱茵小镇”100%的股权出售成都文旅集团。

再看中体产业,作为体育产业玩家的国家队选手,以“奥林匹克”品牌管理和信息服务开路,中体产业在体育地产领域浸淫已久,在2014年“开启体育元年”的46号文件政策指引下,中体产业开始业务重心调整,逐步回归体育产业运营本身。财报显示,2021年,中体产业实现营业收入15.15亿元,较上年同期减少24.11%,其中房地产业板块营业收入2.33亿元(占主营业务总营收比为15.7%,在2016年该项占比近半),同比减少69.19%。

回到产业地产本身,特色小镇的核心是特色产业支撑,它绝不是一个个固态水泥建筑的集合,也不是城市产业园的僵化模仿,如果在战略层面出现认知偏差,项目终局“一地鸡毛”将成为必然。

在产业观察者看来,作为产业地产的子集,体育地产需遵循产业地产的共性底层逻辑,也应保有体育产业之于其他产业的独有特质,单纯的硬件投入绝非项目成功的充要条件,而在循序渐进的引产过程中,尤其要注意特色产业与城市功能、当地人文、生态资源、多维经济之间的功能融合。

来源新闻《1+1》

以去年以来爆火的贵州台江“村BA”为例,站在从赛事组织、球员水平、运动场地等维度来看,“村BA”与专业球赛有较大差距,但恰恰是自发性、原生态、平民化的特质,让“村BA”迅速崛起为中国大众体育独一无二的IP,在强势拉动地方综合经济的同时,也让国外感受到中国乡村充沛的活力与热情。

根据国务院印发的《全民健身计划(2021-2025年)》,目标到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%。县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖。每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

以该目标为指引,中国体育产业仍有巨大的增长空间。威海冠军体育小镇的案例并不特殊,在巨大红利下,那些真正有志于此的体育地产玩家,究竟该如何调整自身战略,以更好融入中国全民健身的时代洪流?闻旅对此保持关注。

封面源于摄图网。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/94684.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫