锅圈能否在后疫情时代,走出高质量发展之路,还是要看其接下来的营销和拓宽SKU策略,能否和门店资源形成有机互动,撬动更多的消费者。

作者/天语

出品/新摘商业评论

三年疫情可谓一曲“冰与火之歌”,给餐饮业带来巨大打击的同时,也给“在家吃饭”相关企业提供了得天独厚的发展契机。

2023年4月3日,锅圈食品(上海)股份有限公司(下文简称为“锅圈”)向港交所递交《招股书》,拟登陆香港主板。

《招股书》显示,2022年,锅圈营收71.73亿元,同比增长81%;净利润2.41亿元,上年净亏损4.61亿元。由此来看,锅圈确实有足够的底气推开IPO的大门。

不过值得注意的是,2023年以来,疫情已经逐步消散,到店餐饮行业迎来强势复苏。在此背景下,锅圈不光需要面对“在家吃饭”需求逐步收窄的挑战,并且也需要消化过去几年门店数量激增带来的 “隐疾”。

一、疫情红利下,锅圈“狂飙”式成长

作为一家创立时间超八年的企业,锅圈前期的发展其实并不太顺利。2017年1月,锅圈首家实体店在郑州福元路开业。截至2018年11月,锅圈全国加盟店面数仅为500家左右。

蛰伏数年后,锅圈终于赶上了疫情的“红利”。2020年-2022年,反复波动的疫情,使得消费者相当长一段时间不能“堂食”,只能在家吃饭。这一点,透过主打堂食的海底捞的财报可见一斑,2021年,其净亏损为41.61亿元,主要系“闭店计划处置长期资产的一次性损失、减值损失”。

堂食餐饮行业的悲观情绪,不光反向衬托出可以给消费者在家吃饭提供现成食材锅圈的可贵,也让资方愈发关注后者。

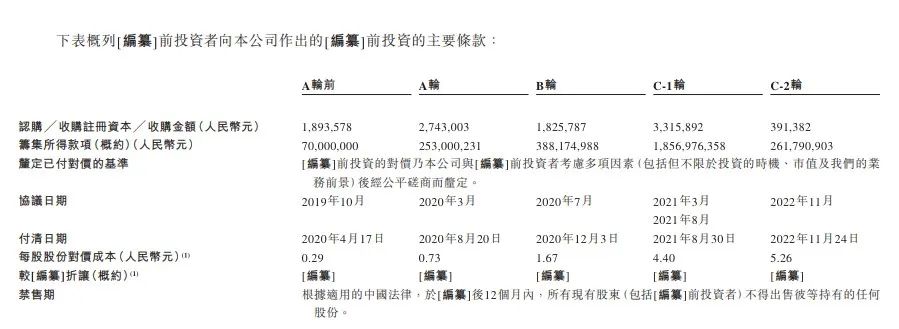

图源:锅圈《招股书》

《招股书》显示,2019年以来,锅圈共完成五轮融资,累计融资额为28.3亿元,四轮发生于2020年后,融资规模占总融额的97.53%,其中2022年末的融资成本为5.26元/股,相较于A轮前的0.29 元/股,增长17倍。

有了资本的加持,锅圈得以在相对忽视成本的前提下,飞速扩张。针对2020年以及2021年为何出现亏损,锅圈解释称,主要系“人力增长及对加盟商进行的推广活动中投入资源”所致。2020年末-2022年末,锅圈的门店数量分别为4300家、6868家以及9221家,复合年增长率为46.4%。

这也直接带动了锅圈的营收增长。《招股书》显示,2020年-2022年,锅圈营收分别为29.65亿元、39.58亿元以及71.74亿元,增速由33.5%上升至81.2%。

庞大的门店规模,也有助于分摊成本,提升锅圈的盈利能力。 2020年-2022年,锅圈毛利率分别为11.1%、9.0%及17.4%。对此,锅圈在招股书中表示,“我们的显著增长使我们能够把握规模经济的优势…… 经过努力,我们于2022年实现盈利,录得利润2.41亿元。”

二、重数量,轻质量,加盟模式“隐疾”渐显

不过值得注意的是,为了低成本、快节奏的扩张,锅圈并非依靠直营门店,而是选择走加盟模式。《招股书》显示,截至2022年末,锅圈只有5家直营店,其余9216家门店均为加盟店。

这也决定了,锅圈的营收主要来自于加盟店。2020年-2022年,锅圈来自加盟店渠道的营收分别为29.1亿元、37.3亿元以及64.8亿元,分别占总营收的98.2%、94.2%以及90.3%。

因平台的营收与加盟店的数量有直接联系,锅圈当然希望尽可能多地俘获更多的加盟商。但问题是,加盟店数量过多,难免会相互分流,影响单个门店以及平台的效率。

图源:锅圈《招股书》

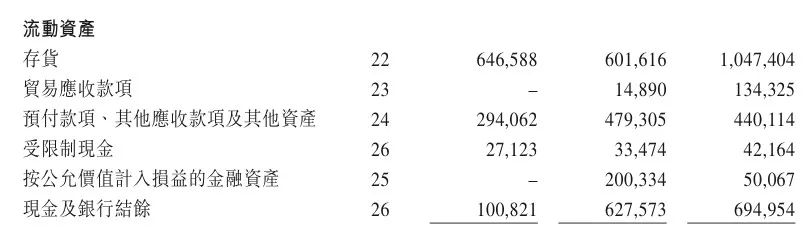

《招股书》显示,2020年-2022年,锅圈加盟门店闭店数量分别为28家、194家及279家,分别占总门店的0.7%、2.8%及3.0%。与此同时,锅圈的存货还在增长。2020年-2022年的存货价值分别为6.47亿元、6.02亿元以及10.47亿元。

闭店门店不断走高以及存货价值不断飙升,很大程度上说明,锅圈2022年亮眼的业绩,主要得益于加盟店庞大的规模,而不是门店经营效率的提升。

问题是,规模并不能称之为锅圈的核心竞争力。接受新浪港股采访时,中国食品产业分析师朱丹蓬表示,“其实整体对锅圈的模式不太看好,因为它没有太多的门槛,护城河不强,非常容易复制”。

考虑到2023年疫情已经逐步衰退,消费者压抑了许久的堂食需求将充分释放。在此背景下,如果不能提升经营效率,锅圈庞大的门店规模或许将成为一种“负担”。

三、谋求营销和拓宽SKU“两条腿”走路

不可否认的是,庞大的门店规模,确实助力锅圈成为中国在家吃饭餐食解决方案市场“一哥”。

图源:锅圈《招股书》

《招股书》显示,2022年,中国按在家吃饭餐食解决方案产品零售销售额计,排名第一的为锅圈,市场份额为3%。不过不能忽视的是,相较于整体的餐饮行业,中国在家吃饭市场的整体大盘并不高。

图源:艾媒咨询

艾媒咨询披露的数据显示,2021年,中国餐饮市场规模为46895亿元,同期中国在家吃饭餐食解决方案市场规模仅为2903亿元,占比仅为6.19%。

一方面,现有门店的经营效率并不高,另一方面,在家吃饭的市场天花板有限,为了保持市场优势,锅圈选择营销和拓宽SKU“两条腿”走路。

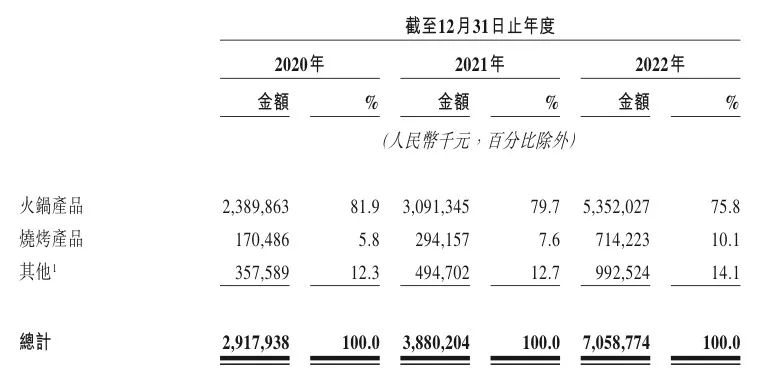

《招股书》显示,2020年-2022年,锅圈销售及分销分别为2.2亿元、6.29亿元以及6.25亿元,分别占总营收的7.4%、15.9%以及8.7%。其中广告和推广开支分别为0.4亿元、1.85亿元以及1.38亿元,分别占销售及分销开支的18.1%、29.4%以及22%。

《招股书》中锅圈表示,“展望未来,我们预期继续投资于品牌推广活动,进一步提高消费者的品牌意识”。这或许在暗示,未来锅圈仍将进行大手笔宣发,以撬动市场。

不过值得注意的是,大手笔宣发策略虽然有助于企业营收增长,但也可能反噬利润。未来锅圈能否在营收和成本之间找到恰当的平衡,还需时间检验。

与营销策略相同步,锅圈还希望拓宽SKU。 比如,2020年,锅圈推出了速食品牌“憨憨”,产品覆盖螺蛳粉、米饭等。2022年,锅圈入局预制菜市场,推出了椰子鸡火锅、肥牛金针菇卷等预制菜产品。

图源:锅圈《招股书》

不过遗憾的是,这些新产品并没有同步带动锅圈的营收增长。《招股书》显示,2020年-2022年,锅圈包括诸多新产品的“其他产品”营收占比分别为12%、12.5%以及13.8%,多年来一直徘徊不前。

总而言之,2020年突如其来的疫情,对于大部分行业来说,都称得上是灭顶之灾,但却给锅圈成长提供了一个极佳的发展契机。

事实上,锅圈也确实抓住了疫情的红利,一方面吸引资本,另一方面通过大手笔地营销和加盟模式,撬动市场。

不过疫情终究会成为过去,大部分消费者也会回流到“堂食”餐饮行业。

在此背景下,锅圈庞大的门店资源,或许也会成为一个沉重的负担。锅圈能否在后疫情时代,走出高质量发展之路,还是要看其接下来的营销和拓宽SKU策略,能否和门店资源形成有机互动,撬动更多的消费者。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/96843.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫